報告要點:

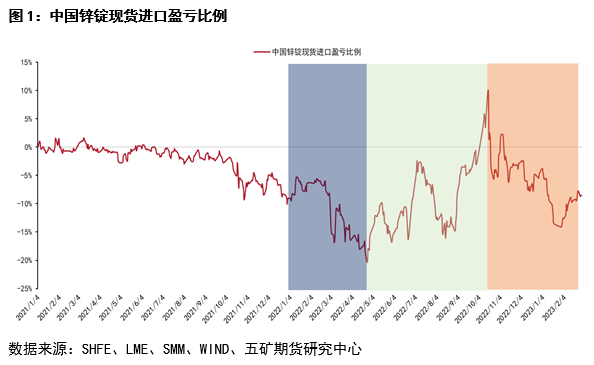

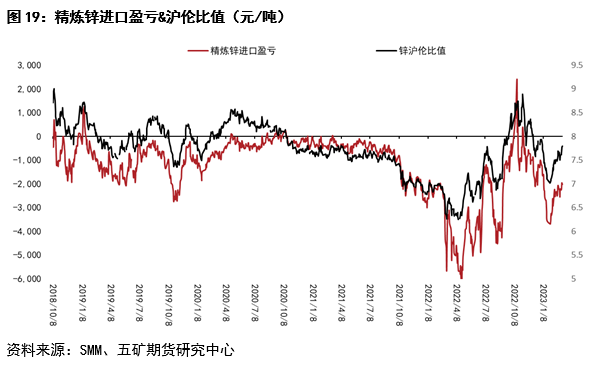

2022年鋅錠內外價差(國內價格與進口成本之差)巨幅波動,上半年國內鋅錠現貨進口虧損比例一度超過20%,出口窗口打開,而到下半年,鋅錠現貨進口一度盈利接近10%,進口窗口短暫開啓。

去年鋅錠進口虧損擴大行情既有海外供應減少的因素,也有海外相對國內需求更好的因素;去年鋅錠進口虧損第一段縮窄行情產生的主要原因是海外供應壓力緩解,以及中國供需改善;去年底以來鋅錠進口虧損再次擴大的是疫情疊加春節假期因素造成國內庫存大幅累積,而LME鋅錠庫存維持偏低水平的結果。

考慮到海外庫存相對國內庫存回升、海外供應預期過剩、國內外需求預期反轉和海外擠倉壓力減輕,我們認爲未來鋅錠進口虧損有望繼續縮窄,年內進口窗口或再次開啓。

風險點:海外供應增長不及預期;國內供需改善力度不及預期。

GO

2022年鋅錠內外價差(國內價格與進口成本之差)巨幅波動,上半年國內鋅錠現貨進口虧損比例一度超過20%,出口窗口打開,而到下半年,鋅錠現貨進口一度盈利接近10%,進口窗口短暫開啓。

過去一年鋅錠內外價差大幅波動的原因是啥?未來價差如何波動?本文將針對以上問題展開分析。

01

鋅錠內外價差大幅波動的原因

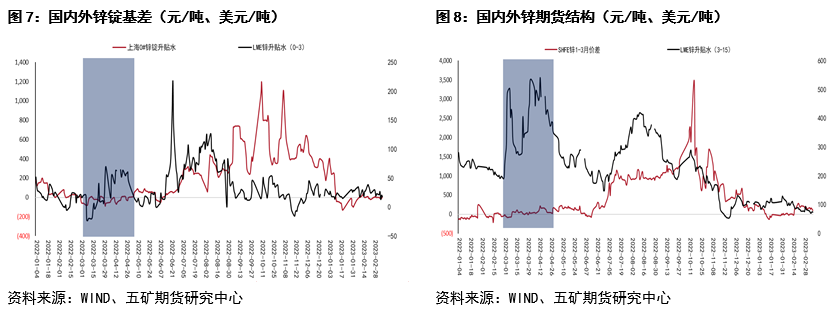

2022年以來國內鋅錠現貨進口虧損經歷了兩段擴大和一段收縮行情。去年年初至4月底,鋅錠進口虧損比例不斷擴大,由虧損10%擴大至20%以上虧損,4月份出口窗口打開;去年4月底至10月中旬,鋅錠進口虧損震蕩收窄,中間在8月份出現較大回撤,10月中旬鋅錠進口盈利比例接近10%,進口窗口短暫開啓;去年10月中旬至今,鋅錠進口虧損再次擴大,今年1月底進口虧損達14%左右。

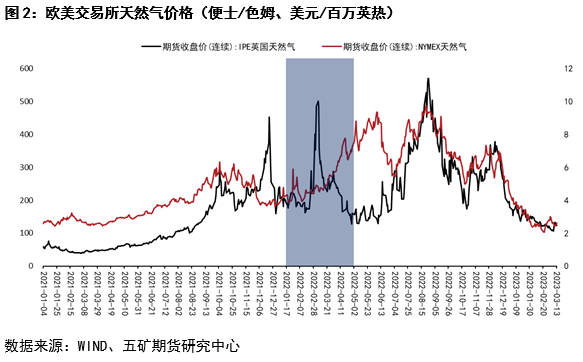

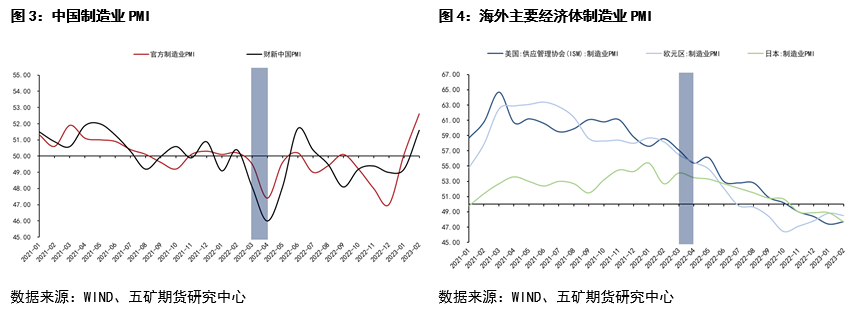

從供需對比看,去年鋅錠進口虧損第一段擴大行情既有供應方面的原因,也有需求方面的原因。供應層面在於去年2月俄烏衝突爆發,歐洲能源價格上漲導致歐洲鋅冶煉廠成本壓力加大、減產預期加強,且供應擔憂隨着北溪1號從4月份逐漸減少對歐洲的供氣量而加劇。需求層面,去年3-4月美歐制造業PMI位於榮枯線以上,制造業仍處於較快擴張階段,而中國由於疫情反復,需求預期偏差,3月底上海封城使得需求預期進一步降低。

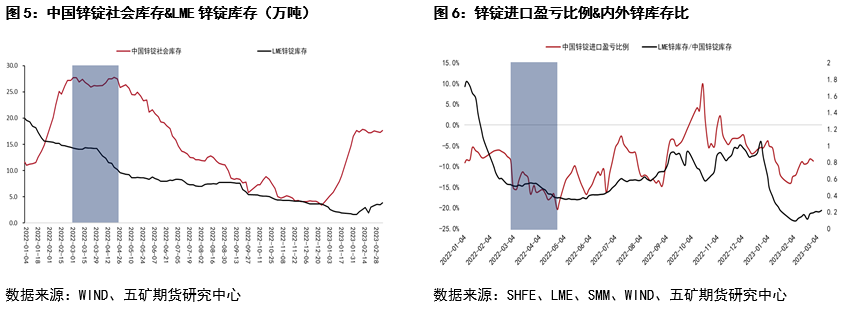

反映在庫存上面,去年3-4月國內鋅錠庫存總體處於高位,4月份庫存反季節性增加。LME鋅錠庫存則緩慢回落,3月底LME庫存去化速度加快。LME庫存與國內庫存的比值從3月底開始加速向下,這也引起了進口虧損的加速擴大。從LME庫存結構看,當時LME歐洲和美洲倉庫都已接近零庫存,LME亞洲庫存快速減少更突顯了海外供應的緊張,國內鋅錠出口窗口打開預期較強。

價差方面,去年上半年鋅錠進口虧損擴大階段國內基差持續偏弱,LME現貨升水則逐漸走強;當時國內期貨結構偏平,而海外走出明顯的Back結構,海外市場相對國內有更大的擠倉壓力。

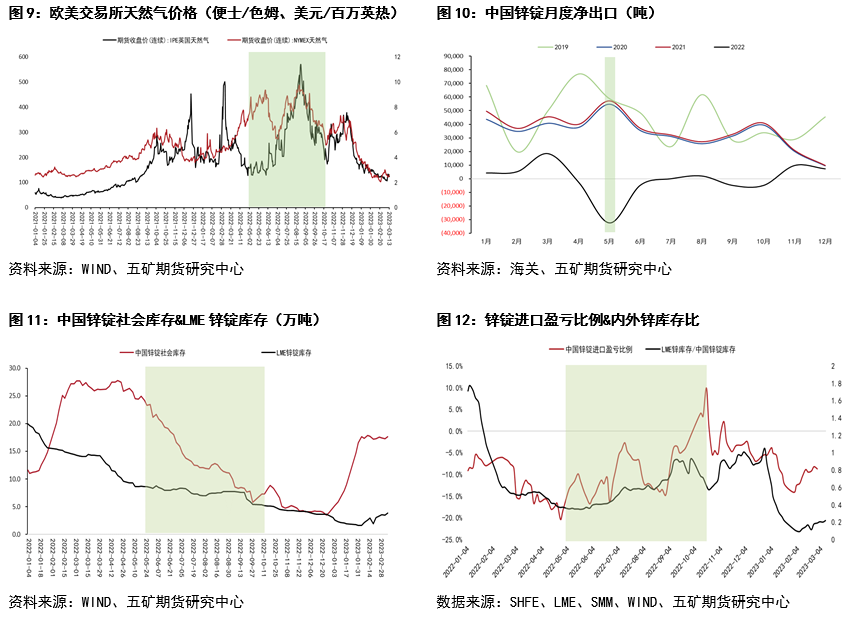

去年鋅錠進口虧損縮窄行情產生的主要原因是中國鋅錠出口增多階段性緩解了海外的供應壓力,同時中國地區限電、冶煉利潤偏低導致產量下滑,而需求環比改善,供需面走強引起國內相對外盤走強,海外天然氣價格下跌也是進口虧損收縮的重要推動力。中間的價差波動來自北溪1號檢修造成的供應預期變化。

此階段國內庫存降幅大於LME庫存,國內現貨基差和結構逐漸走強,海外基差和結構爲先揚後抑走勢。

去年底以來鋅錠進口虧損再次擴大的原因是疫情疊加春節假期因素造成國內庫存大幅累積,而LME鋅錠庫存維持偏低水平。期間海外供需均偏弱,國內供應環比增加,而需求環比回落。此階段國內基差和結構走弱,LME基差和結構偏平。

02

鋅錠內外價差展望

當前及未來看,鋅錠內外價差存在一定的走強空間,原因如下:

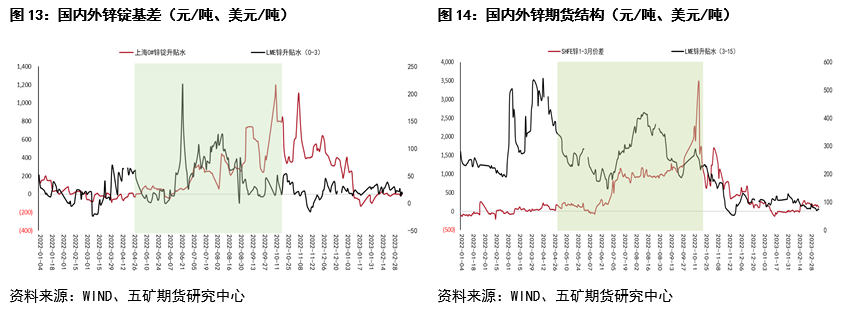

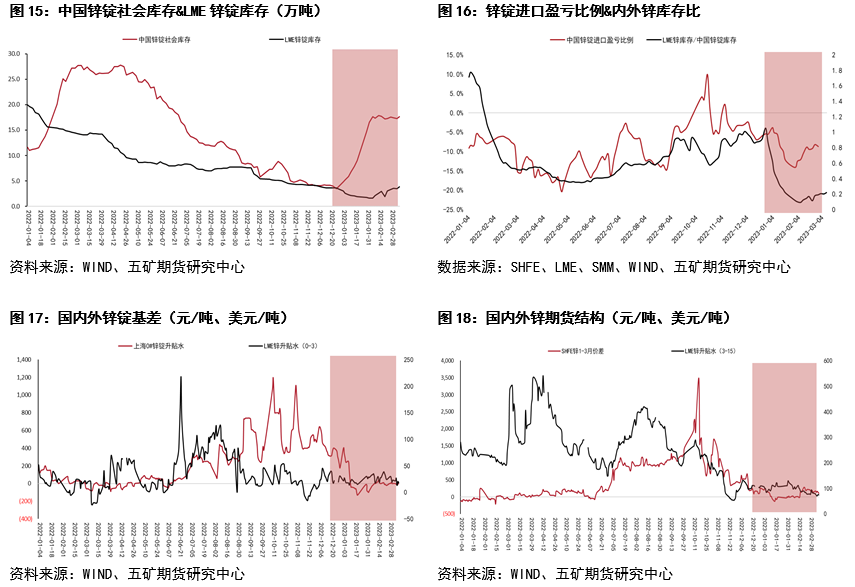

(1)盡管當前LME庫存仍偏低,但LME庫存已經連續數周庫存累積,且庫存增量來自亞洲倉庫,表明歐美以外鋅錠供應邊際寬鬆。同時國內季節性累庫接近拐點,對鋅錠內外價差驅動向上。

(2)去年進口虧損大幅擴大的原因之一在於能源價格上漲引發的海外鋅錠減產,當前海外天然氣價格明顯低於去年,海外鋅冶煉復產正在路上。未來隨着供應增加,海外供應不足的憂慮將大大緩解,總體供需有轉向過剩的趨勢。此情形下未來國內進口窗口有望打開,以消化部分海外的過剩供應。

(3)去年進口虧損擴大階段海外主要經濟體制造業較快擴張,需求相對強勁,而國內需求相對疲弱。當前海外主要經濟體制造業連續收縮,疊加海外高利率環境,需求預期較差,反觀國內需求在疫情防控措施優化及消費旺季臨近的背景下,消費還有一定改善空間。需求端對內外價差的驅動亦向上。

(4)去年上半年鋅錠進口虧損擴大階段LME鋅基差和結構都有明顯走強,市場存在一定的結構擠倉壓力,當前LME鋅基差和結構相對平穩,投機力量相對弱化,對應鋅錠進口虧損大幅向下的概率降低。

03

小結

去年鋅錠進口虧損擴大行情既有海外供應減少的因素,也有海外相對國內需求更好的因素;去年鋅錠進口虧損第一段縮窄行情產生的主要原因是海外供應壓力緩解,以及中國供需改善;去年底以來鋅錠進口虧損再次擴大的是疫情疊加春節假期因素造成國內庫存大幅累積,而LME鋅錠庫存維持偏低水平的結果。

考慮到海外庫存相對國內庫存回升、海外供應預期過剩、國內外需求預期反轉和海外擠倉壓力減輕,我們認爲未來鋅錠進口虧損有望繼續縮窄,年內進口窗口或再次開啓。

風險點:海外供應增長不及預期;國內供需改善力度不及預期。

有色分析師

吳坤金

從業資格號:F3036210

交易諮詢號:Z0015924