摘要

* 歐洲天然氣價格大幅回落,使得歐洲鋅冶煉復產成爲可能。國內雲南省由於降水不足,水電供應下降,被迫出臺限電政策,省內鋅產量將受到影響,但在精礦加工費高企的情況下,國內冶煉產量有望延續小幅正增長。

* 美歐等發達國家延續緊縮的貨幣政策,使得國內鋅產品出口明顯下降。國內終端需求四個主要行業--交通設備、基建、地產和家電將難有良好表現,總體可能出現負增長,意味鋅需求可能小幅下降。

* 由目前鋅供需兩端的情況看,今年鋅供求可能略由過剩,未來鋅價可能承壓。

正文

01

精礦加工費進一步下降的可能性不大

近年來全球鋅礦開採新增項目逐年放緩,2023年主要增產來至伊朗的Mehdiabad擴產,由35萬噸年產能擴產至50萬噸;格陵蘭島的Citronen增產,由10萬噸年產能增產至15萬噸。國內新增礦山項目隨多,但規模較小,超萬噸年產能的項目僅有三個,內蒙三貴口鉛鋅礦的1.5萬噸、廣西張十八的1.4萬噸和內蒙乾金達的1萬噸。

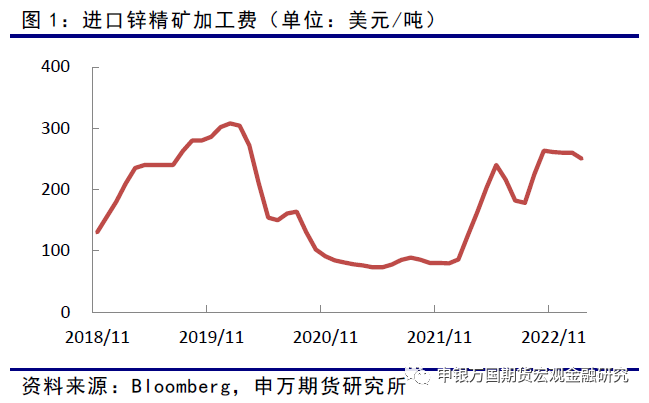

歐洲冶煉廠復產的消息使得進口精礦加工費小幅縮窄,由260美元/噸降至目前的240美元/噸。國產加工費由5650元/噸降至5450元/噸。

據SMM報道,由於雲南再次出臺限電措施,省內某鋅冶煉廠已接到通知,並計劃進行檢修,估計將減產15%左右。去年曾出現過相同狀況,因降水不足導致水電供應下降。雲南冶煉開工下降,將減少對精礦的需求,未來幾周國內精礦加工費進一步縮窄的可能性不大。

02

歐洲出現復產跡象,國內延續小幅增長

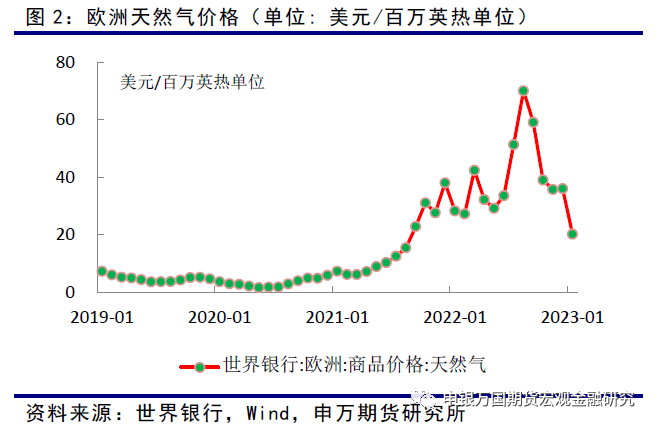

去年全球能源大幅上漲,疊加俄烏戰爭,歐洲各國爭搶囤積天然氣,使得歐洲天然氣價格創下歷史高點。在歐洲庫存囤滿後,天然氣價格大幅回落,跌幅達到70%,目前爲20.18美元/百萬英熱單位。

隨着能源價格回落,去年因無力消化能源成本上漲而停產的鋅冶煉企業出現復產跡象。據報道,Nyrstar公司表示,其位於法國的Auby冶煉廠完成了維護與檢修,計劃將於三月初開始復產,其年產能爲15萬噸。

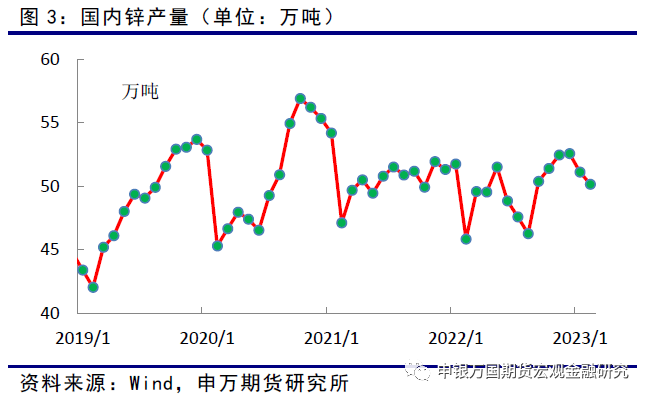

按照彭博的數據,國內1、2月份鋅產量分別爲51.12和50.16萬噸,受雲南限電和春節影響,國內2月份鋅產量環比略有下降。1-2月合計產量同比增加3.77%,略好於去年同期,受益於國內冶煉利潤好於去年同期。

2月份國內庫存受消費淡季影響,出現累庫。上期所庫存上周庫存達到12.3萬噸,較去年底增加了10萬噸;社會庫存由3.5萬噸增加至17.8萬噸。近日庫存數據出現下降的跡象,意味下遊的需求正逐步恢復,需求旺季特徵逐步顯現。

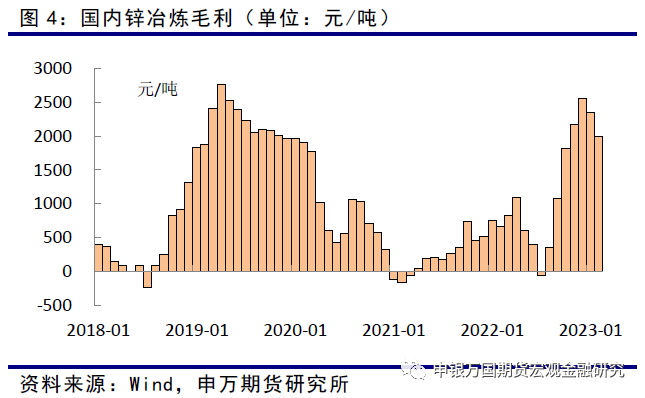

在加工利潤高企和海外供應逐步恢復的情況下,今年鋅供應大概率表現小幅正增長。

03

下遊需求

A.中下遊狀況

據Mysteel的數據顯示,今年春節期間鍍鋅板庫存增加量高於去年,今年增加41萬噸,去年爲28萬噸,但庫存絕對數量低於去年,目前爲180萬噸,去年同期爲190萬噸。目前鍍鋅板開工回升至82.65%,與往年的83%基本持平,意味着下遊需求已回復正常,同時庫存也已出現拐頭下降的跡象。隨着兩會的結束,預計3月中下旬鍍鋅開工率可能進一步提高。

去年國內鍍鋅板出口明顯下降,7、8月份出口量僅爲30萬噸,創下有數據以來單月出口量的最低值。海外貨幣政策縮減對鍍鋅板需求影響較爲明顯。

據行業調研顯示,壓鑄鋅合金開工近期略有下降,大型企業尚好,中小型企業小幅下滑,部分企業出現累庫現象。

氧化鋅開工率中性,多數企業生產積極性不高,銷售採取降庫的方式。

B.終端產品狀況

近日公布的乘聯會汽車批發銷售數據顯示,1-2月份汽車銷量合計爲306.6萬輛,遠低於去年同期的363萬輛,降幅達到15.5%。盡管新能源汽車滲透率提升,但對鋅需求沒有影響。由於去年爲對衝疫情帶來的經濟增長壓力,國家出臺了購車優惠措施,使得去年汽車產銷數據明顯高於往年,同時提高了今年同比基數,市場普遍預期今年汽車產銷可能同比下降5%左右。

疫情限制措施取消後,日常消費將明顯回暖,今年經濟增長壓力大幅降低,國內增加基建穩經濟的必要性降低,預計今年基建投資增速可能會略有下降。

國內地產在去年低基數的情況下,國家出臺“三支箭”扶

持政策後,今年國內地產可能企穩,數據同比可能回升,但由於地產拿地到入住周期較長,預計今年地產企穩對鍍鋅產品需求拉動有限。

家電行業仍然面臨着境外需求下滑,出口持續疲弱的局面。另外去年房地產成交下滑,今年新房裝修對家電的需求將難有起色,不宜給予過高預期。

需求端在海外不斷緊縮,國內主要行業需求動力不足的情況下,全球鋅需求大概率可能輕微負增長。

04

小結

歐洲天然氣價格大幅回落,使得歐洲鋅冶煉復產成爲可能。國內雲南省由於降水不足,水電供應下降,被迫出臺限電政策,省內鋅產量將受到影響,但在精礦加工費高企的情況下,國內冶煉產量有望延續小幅正增長。

美歐等發達國家延續緊縮的貨幣政策,使得國內鋅產品出口明顯下降。國內終端需求四個主要行業--交通設備、基建、地產和家電將難有良好表現,總體可能出現負增長,意味鋅需求可能小幅下降。

由目前鋅供需兩端的情況看,今年鋅供求可能略由過剩,未來鋅價可能承壓。

風險提示:礦山中斷事件大幅增加,精礦供應不足。人民幣大幅貶值等。

申銀萬國期貨有限公司

分析師:李野

從業資格號:F0285557

投資諮詢號:Z0002369

電話:021-5058 1151

郵箱:liye@sywgqh.com.cn