雲南限電重來 鋅冶煉再受擾動

重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大期貨的客戶。

要點:

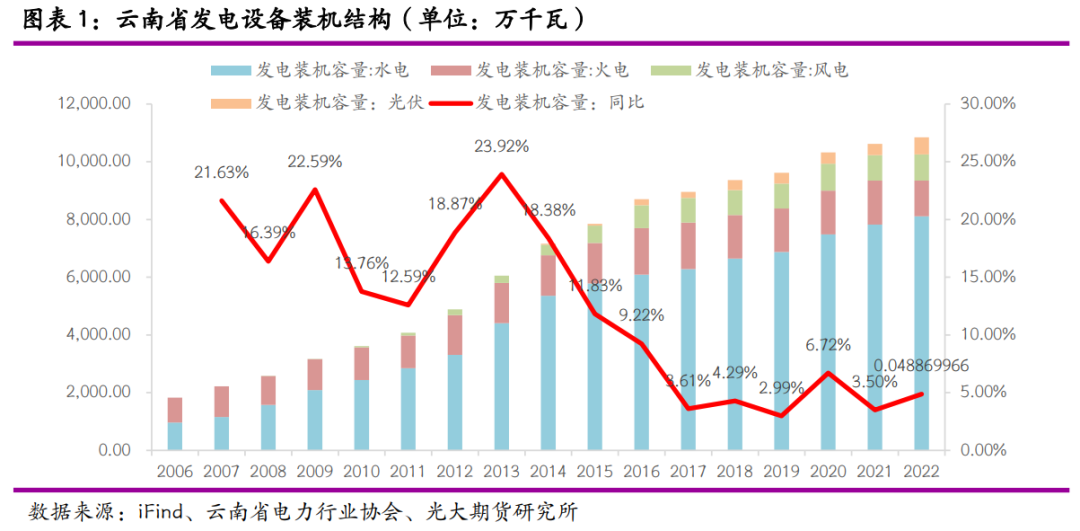

從發電結構來看,水電仍然是雲南省發電的主力,近6年來均在82%-84%左右。火力發電佔比在10%附近、風電5%左右,光伏佔比最低,佔比不到1%。水力發電仍爲雲南供電重點,火力發電補充有限。

去年西南地區普遍幹旱,汛期不汛,今年降雨量也明顯低於往年。在上遊降雨補充不足,且出庫流量較多的的背景下,主要水庫水位過低,若枯水季延長,水力發電量或將大幅減少。第二產業作爲雲南省最大的能耗所在,而新近兩年大量新增投產了電解鋁、工業硅等高能耗項目,並且這些項目在前年“能耗雙控”和去年的旱期下產能一直受到壓控。若今年雲南降水和雪山融水不及預期,導致水庫發電站水位線一直處於低位,水電發電壓力較大,那第二產業作爲耗能佔比最高的,限電調控首當其衝。

目前雲南已有多家精煉鋅冶煉工廠收到限電通知,部分冶煉廠將今年檢修計劃提前,以期將生產影響控制在最小,目前預估減量或在1萬餘噸附近。但是,今年雲南省仍有大批電解鋁產能和晶硅產能有上馬需求,省內用電需求大概率有增無減,而雲南省內各江河電站普遍水位線處於低位、降水量亦不及往年。今年“能耗雙控”重來預期不強,但是限電限產的力度或將與2021年相似,壓減用電需求的政策力度有增強預期。並且,若雲南爲保省內用電而壓減外送電量,需警惕四川、湖南和兩廣地區跟隨限電限產。

一、水力發電佔雲南省總發電量的80%以上,火力“填谷”效用有限

根據雲南省電力行業協會統計,截止2022年12月底,雲南全省發電裝機容量約爲11,144.60萬千瓦。其中水電8,111.59萬千瓦,火電1,535.10萬千瓦,風電912.36萬千瓦,太陽能585.35萬千瓦。雲南發電裝機仍以水電爲主,並且發電設備裝機增長速度自2016年以後年度同比增長降至10%以下。

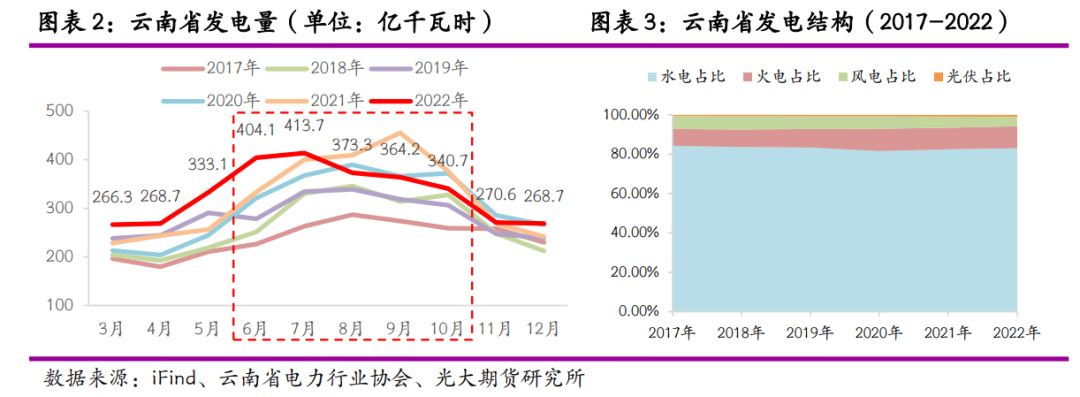

2022年3-12月,雲南全省完成發電量3,303.4億千瓦時,同比增長2.81%,增速爲近5年來最低水平。其中水電2,743億千瓦時,火電368.2億千瓦時,風電161.70億千瓦時,太陽能30.29億千瓦時。從發電結構來看,水電仍然是雲南省發電的主力,近6年來均在82%-84%左右。火力發電佔比在10%附近、風電5%左右,光伏佔比最低,佔比不到1%。

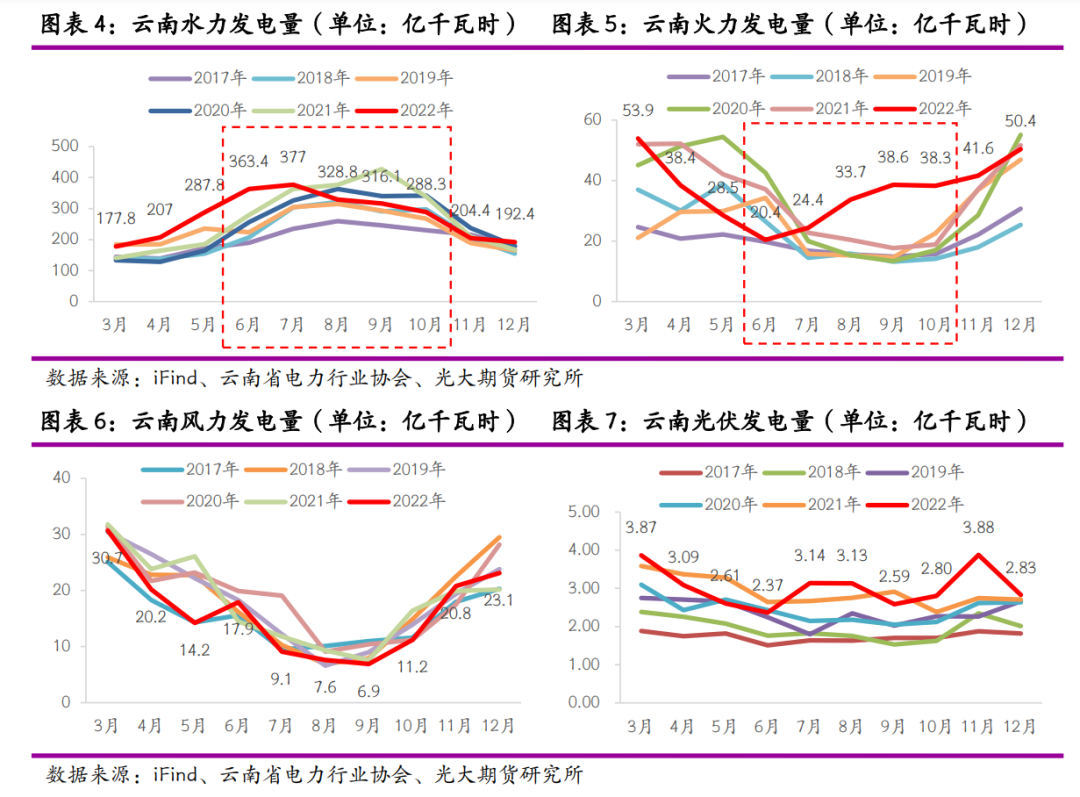

雲南發電情況因爲水力發電佔比較高,所以年內發電情況跟隨豐枯水期呈現明顯季節性變化。根據《國家發展改革委關於雲南省豐枯、峯谷電價實施辦法(試行)的批復》,雲南豐水期爲每年6-10月份,枯水期爲1-4月份、12月份,平水期爲5月份和11月份。而雲南省風光發電目前佔比偏低,並且風力發電具有較強季節性,很難進行削峯填谷的操作。所以,從往年發電情況來看,雲南火力與水力發電基本呈現此消彼長的狀態,一般火力發電在豐水期進入低谷,在枯水期發力。但是,2022年火力發電一反常態,在豐水期6-10月大幅增加發電量達到了近6年以來的最高位置,以彌補去年西南地區因降水量減少導致的雲南水力發電減少。但是從總發電量數據看,即使火力發電調動明顯,但是雲南在2022/6-10月期間的發電水平仍同比走低。水力發電仍爲雲南供電重點,火力發電補充有限。

二、雲南水庫水位明顯低於往年,且當地降水補充十分有限

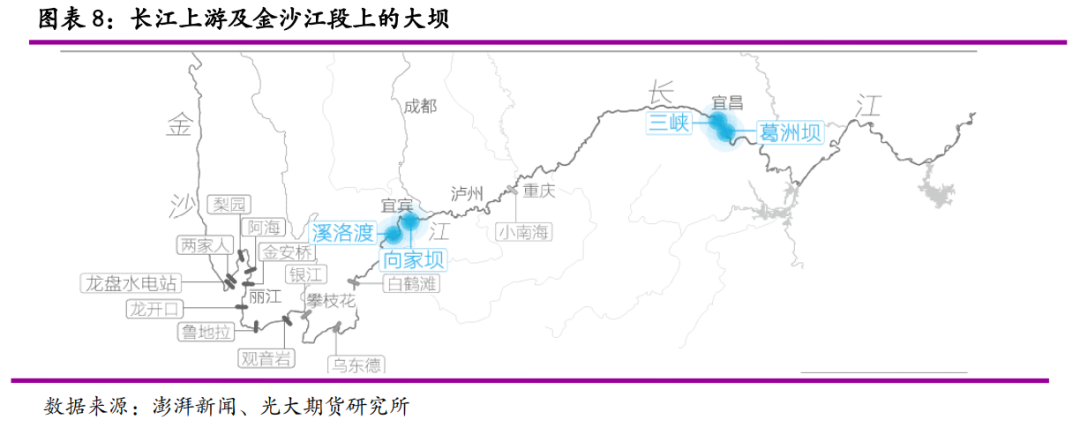

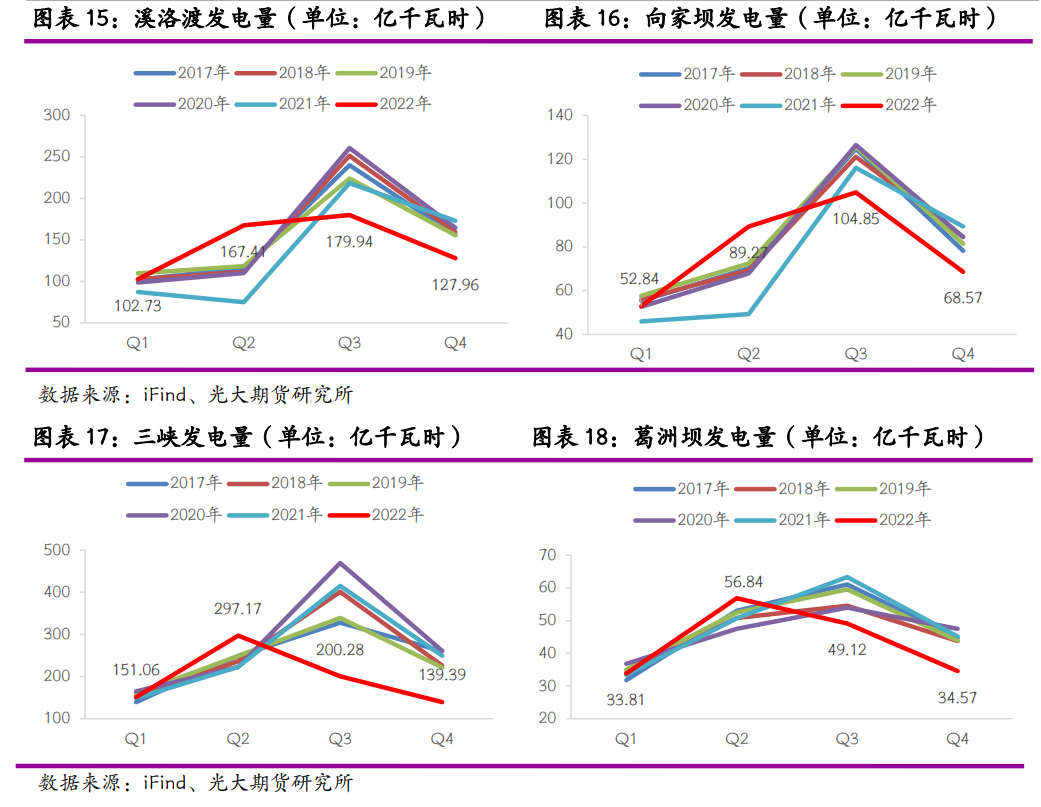

雲南省是全國僅次於四川的全國第二大水電資源大省,省內有六大水系,但目前水電項目建設以三大流域爲主:瀾滄江、金沙江和怒江。省內大型水電站主要分布於金沙江下遊,其中,長江電力下屬溪洛渡水電站(裝機容量1,386萬千瓦)和向家壩水電站(裝機容量775萬千瓦)。

白鶴灘水電站(1,600萬千瓦)於2013年主體工程正式開工,2021年6月首批機組發電並在同年投入商業運行,2022年12月全部發電機組投產發電。未來3-5年,雲南暫時沒有新增大型水電項目有投產計劃。

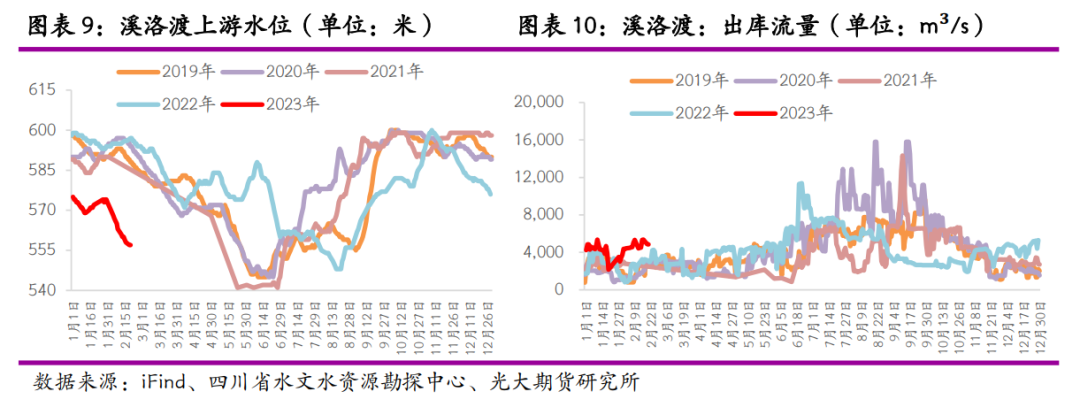

根據中國長江三峽工程開發總公司對於溪洛渡工程的概況簡介,溪洛渡左右各安裝9臺單機容量70萬千瓦的水輪發電機組,正常蓄水水位600米,死水位540米,水庫總容量126.7億立方米,調節庫容64.6億平方米。從2022年下半年至今年3月以前的數據來看,溪洛渡上遊水位明顯低於歷年同期,並且因出庫流量同比自去年11月開始增多,導致上遊水位持續走低。從數據來看,溪洛渡或在超額發電,若今年豐水季來水再度推遲,溪洛渡發電量或將大幅走低。

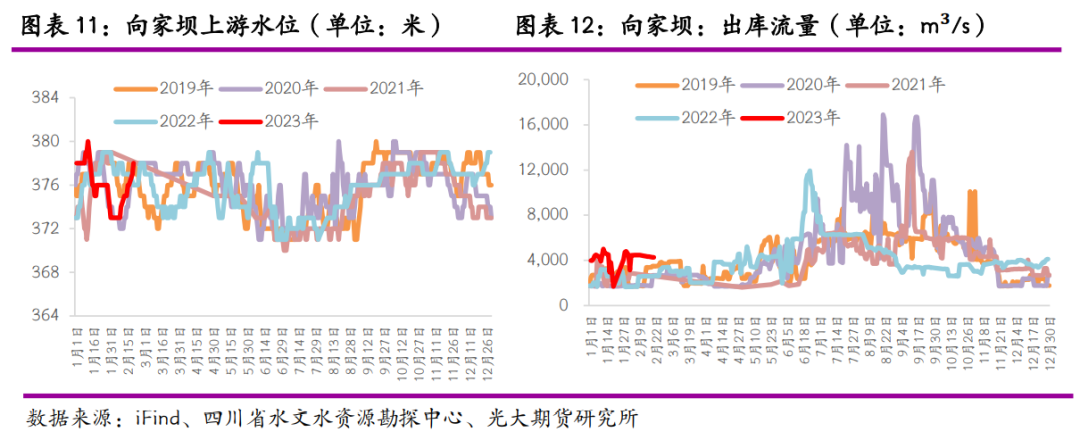

向家壩正常蓄水位爲380米,死水位370米,總庫容達51.63億立方米。因溪洛渡位於向家壩上遊,僅距157公裏,而溪洛渡出庫流量並未有明顯放緩,所以向家壩上遊水位基本保持正常區間波動。但從其出庫流量來看,與溪洛渡保持同樣的同比高出庫流量水平以保證供電量。

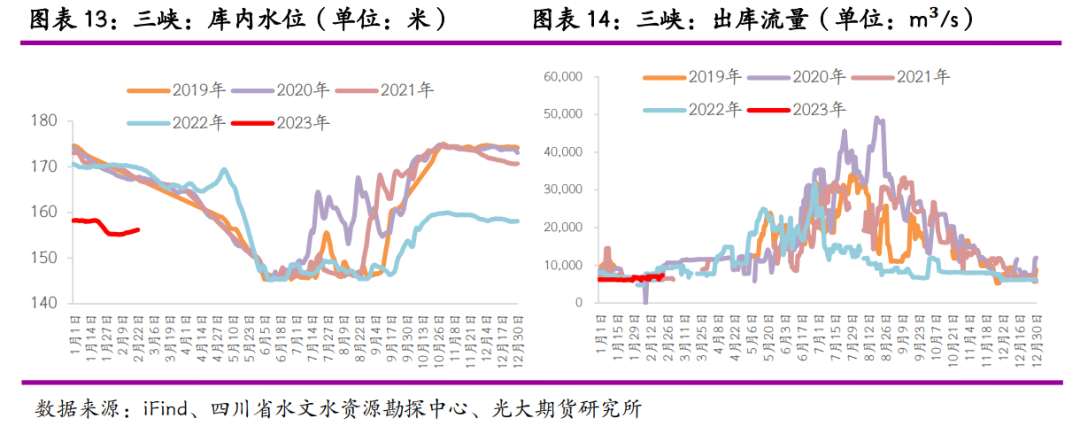

此外,長江上遊的三峽水庫庫內水位也從2022年下半年開始明顯低於歷年水平,並且出庫流量也保持低位。

長江電力公開財報數據顯示,從去年下半年開始,公司主營的四座電站發電量均大幅減少。在往年發電高峯期的三季度,發電量同、環比均大幅回落,顯示去年西南地區幹旱對於溪洛渡、向家壩、三峽和葛洲壩電站均帶來了巨大的負面影響。

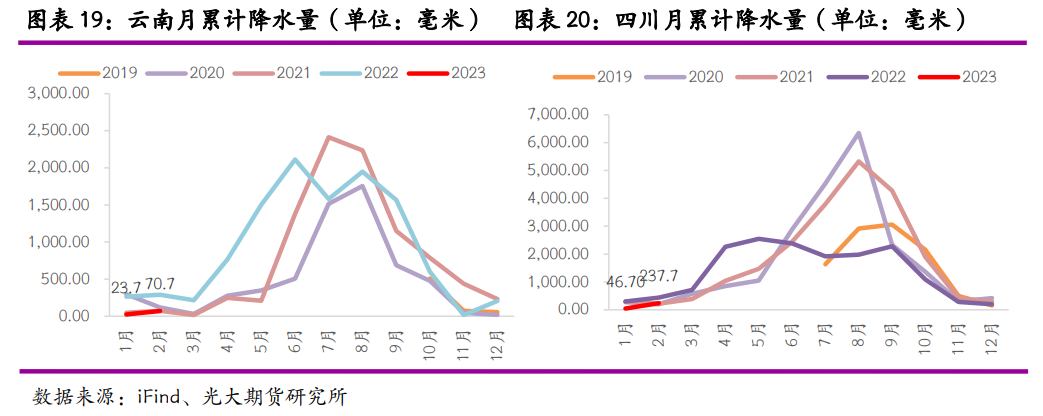

從雲南和四川降水量數據來看,今年前兩月降水量顯著低於2022年同期水平,對於當地江河流量補充將十分有限。

總的來說,去年西南地區普遍幹旱,汛期不汛,今年降雨量也明顯低於往年。在上遊降雨補充不足,去年出庫流量較多的的背景下,雲南主要水庫水位過低,若枯水季延長,省內水力發電量或將大幅減少。

三、雲南用電需求以第二產業爲主 限電調控首當其衝

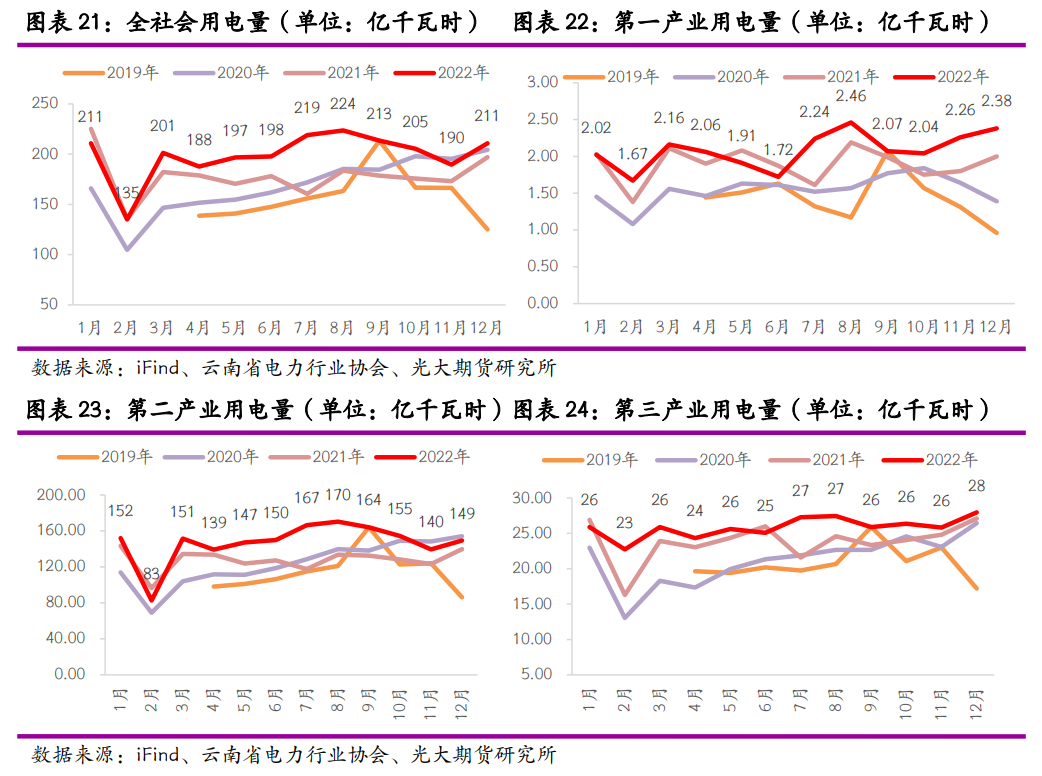

根據《雲南電力市場2022年運行總結及2023年預測分析報告》,2022年雲南省內全社會用電量同比增長11.8%至2,389.52億千瓦時。從用電結構看,全省第一產業用電量25億千瓦時,同比增長10.10%,佔比1.04%;第二產業用電量1,765.36億千萬時,同比增長15.07%,佔比73.88%;第三產業用電量310.28億千瓦時,同比下降2.49%,佔比12.99%。

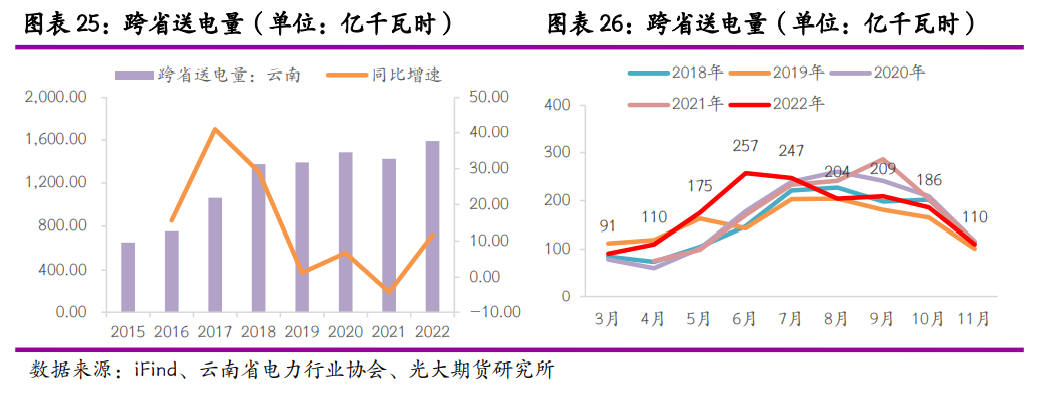

西電東送方面,去年雲南省送電量完成1,436.48億千瓦時,同比下降2.48%,與年度計劃偏差少送32.07億千瓦時。分析報告稱,南方電網在2022年上半年爲保消納,增送了對廣東、廣西108億千萬時,下半年爲保省內供應減送廣東、廣西132.74億千瓦時,比計劃少送37.4千萬時。雲南電網採用網對網方式完成西電東送634.99億千瓦時,同比減少4.88%。對越南和老撾送電12.6億千瓦時,同比增長119.1%。2022年雲南省西電東送仍以完成框架協議計劃爲主,網對網市場化交易電量僅有53.60億千萬時,佔比3.73%。

根據報告,2023年雲南省西電東送的年度計劃電量在1,452億千瓦時,較去年的計劃送電量減少。並且市場對於今年雲南水力發電前景不甚樂觀,去年的市場化交易送電或將減少。但是,總的來說,市場化交易送電量佔比僅有2%,影響有限。

綜上所述,第二產業作爲雲南省最大的能耗所在,而新近兩年大量新增投產了電解鋁、工業硅等高能耗項目,並且這些項目在前年“能耗雙控”和去年的旱期下產能一直受到壓控。若今年雲南降水和雪山融水不及預期,導致水庫發電站水位線一直處於低位,水電發電壓力較大,那第二產業作爲耗能佔比最高的,限電調控首當其衝。

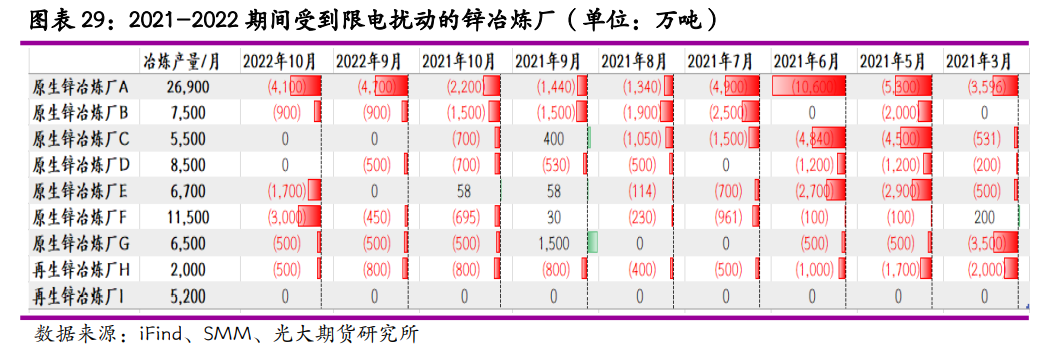

四、雲南鋅冶煉連續第3年受到限電擾動

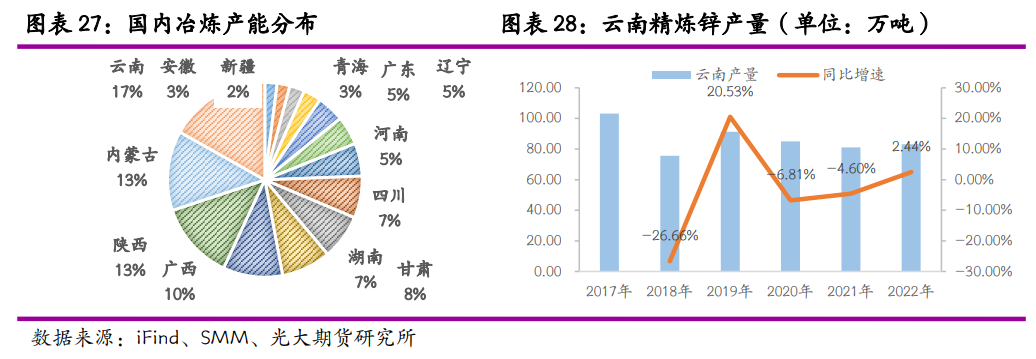

根據SMM統計信息,雲南擁有鋅冶煉產能105.36萬噸/年,佔全國產能的16.70%。

從歷史數據來看,2018年由於國內加工費持續低位,徘徊在3,000-3,500元/金屬噸,冶煉虧損下,雲南產量負增長26.66%至75.68萬噸左右。2019年有所回升,但2020年因爲疫情擾動、2021年“能耗雙控”和2022年全國範圍內的高溫幹旱影響,產量徘徊在80-85萬噸之間波動。

基於SMM統計信息,2021年雲南省內鋅冶煉廠受到“能耗雙控”政策影響的時間集中在3-10月,影響時間較久,合計產量減量在7.52萬噸左右。2022年雲南限電限產時間較晚,首先是四川和湖南地區因高溫天氣影響導致當地用電量飆升在8月開始對鋅廠限產,雲南在9月開始跟進減產。但是總體影響時間偏短,僅在9-10月有限產行爲,影響產量在1.56萬噸左右。