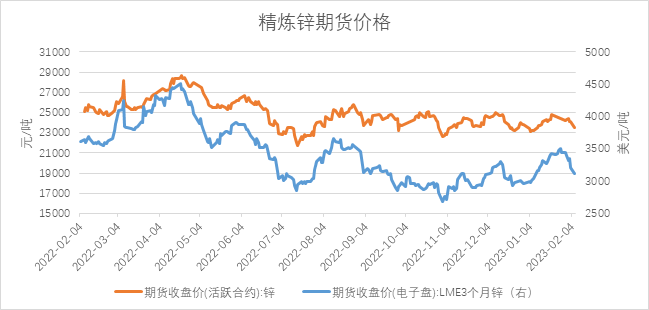

近期滬鋅期價承壓回落,宏觀上,近期公布美國1月非農就業崗位激增51.7萬人,大幅超出預期的18.5萬人及前值22.3萬人,同時失業率爲3.4%,觸及53年左右的低點。非農就業數據及勞動力市場顯示出強勁及韌性,市場擔憂美聯儲已緩和的加息幅度將會改變,美元指數反彈。基本面方面,供應上,國內冶煉廠加工費維持高位,冶煉廠追產及提產積極性仍在,春節假期已過,生產逐漸恢復,供應壓力逐漸加大。需求端,下遊開工穩步進行中,鍍鋅及其他板塊開工不及預期。庫存上,國內外偏低,國內社會庫存累庫趨勢不變。近期鋅價在宏觀面的影響下大幅受挫,而供應端的增量接下來也將令鋅價上行空間承壓。

數據來源:瑞達期貨,WIND

非農數據大超預期,美元指數反彈

美國勞工部公布的數據顯示,美國1月季調後非農就業人口增51.7萬人,創去年7月來最大增幅,預期增18.5萬人,前值自增22.3萬人修正至增26萬人;失業率爲3.4%,觸及53年低點,預期3.6%,前值3.5%;平均每小時工資同比升4.4%,預期升4.3%,前值升4.6%;就業參與率爲62.4%,預期62.3%,前值62.3%。從非農數據來看,美國就業情況仍然堅挺,此次美國1月非農超預期增長,雖部分增長是由於季節性因素,但增幅是市場預期的兩倍有餘,美聯儲試圖放緩經濟增長之際,勞動力市場依然強勁,數據公布後市場對美聯儲未來的緊縮預期增強,利率終值預期上升,近期美元指數在利率終值預期提高的情況下反彈。

數據來源:瑞達期貨,WIND

鋅市供應以增量爲主

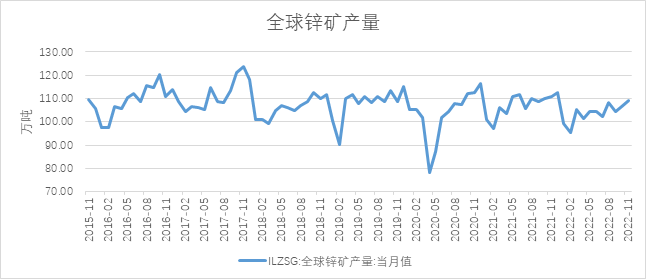

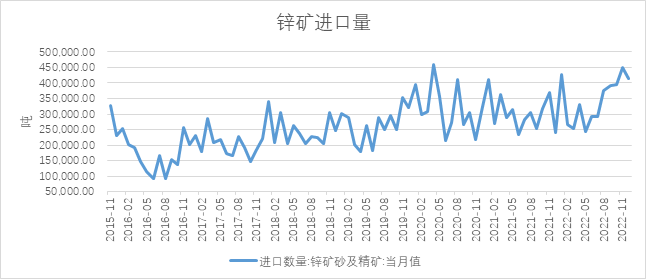

ILZSG數據顯示,2022年11月,全球鋅礦產量爲109.07萬噸,環比增長2.51%,同比下降1.67%,全球鋅礦產量在前期供應幹擾消失後逐步恢復,預計後期維持增長預期。國內鋅精礦進口方面,2022整年鋅礦進口較去年有所增加,據海關數據顯示,2022年鋅精礦進口較2023年同比增加13.34%,從2022年8月初開始,鋅精礦港口庫存開始處於累庫階段,前後環比增加較大,同樣,鋅冶煉廠原料庫存天數也是從8月開始增加,據Mysteel調研,國內鋅錠冶煉廠原料庫存普遍在41天,原料較爲寬鬆,加之港口現貨較多,整體來看鋅精礦市場貨源依舊充足。總的來說,全球礦端生產及國內鋅精礦進口均有所增加,供應趨向寬鬆,港口庫存及鋅冶煉廠原料庫存均處高位且有累庫,國內礦端供應寬鬆將持續到2023年1季度,預計後期加工費還有上漲空間。

數據來源:瑞達期貨,WIND

數據來源:瑞達期貨,WIND

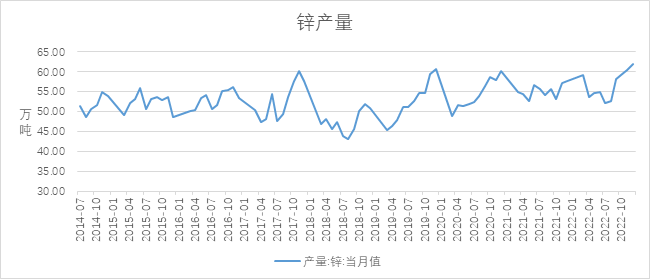

國家統計局數據顯示,2022年1-12月,鋅累計產出680.2萬噸,同比增加1.6%。2023年海外能源危機在採暖季過後若有一定的緩解,能源價格回落,海外在一季度過後有復產預期;國內冶煉廠隨着鋅精礦加工費持續上調,副產品價格回升,煉廠生產積極性較高,很多地區冶煉廠追產及提產,1月份過年期間僅有少數再生煉廠存在放假停產計劃,加上新投產產能落地,產量釋放量較去年同期增幅都較大,接下來國內存在較大過剩壓力。據SMM數據顯示:2023年1月中國精煉鋅產量爲51.12萬噸,環比減少1.46萬噸或環比增少2.77%,同比減少0.64萬噸或1.23%。略高於1月預期值50.46萬噸。預計2023年2月國內精煉鋅產量環比減少0.96萬噸至50.16萬噸,同比去年增加4.42萬噸或9.43%。另外2月因自然月少三天,此部分減量爲3.48萬噸。2月國內煉廠除湖南部分煉廠檢修外,其他地區煉廠基本穩定生產,整體鋅冶煉廠開工率預計環比進一步擡升。而海外方面,天氣步入春季,逐漸轉暖,加上足夠的天然氣儲備量,能源危機進一步緩解,天然氣期價持續回落,冶煉廠的成本壓力逐步下降,海外復產預期增強,進一步給鋅供應帶來壓力。

數據來源:瑞達期貨,WIND

終端需求或不及預期

1月鋅下遊開工均環比下滑,因春節長假到來,下遊放假,加上傳統消費淡季,訂單減少,部分下遊企業順勢放假及檢修,鍍鋅開工將延續弱勢;2月放假結束,下遊穩步復工,節後首周,鍍鋅開工率方面略高於去年、鋅合金方面復工較計劃偏慢、氧化鋅復工幅度則與去年類似,初端企業訂單數量較節前均有所恢復,但增量較爲有限,首周復工差強人意;第二周鍍鋅廠基本恢復正常生產,開工繼續上漲,但具體的終端訂單情況尚未有明顯增加,隨着終端陸續復產,訂單情況仍需時間驗證,同時因企業成品庫容有限,終端訂單若未能如期兌現,不排除倒逼企業減產的可能。

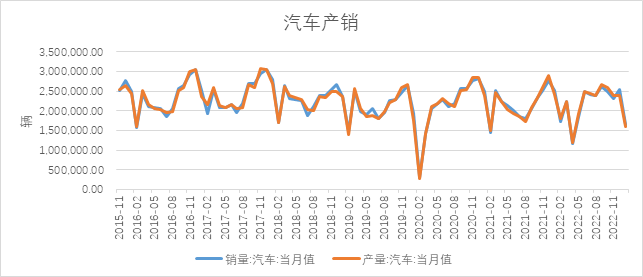

數據來源:瑞達期貨、WIND中汽協數據顯示,1月汽車產銷分別爲159.4萬輛和164.9萬輛 環比分別降33.1%和35.5%,同比分別下降34.3%和35%。從數據上看,汽車產銷環比、同比均呈現兩位數下滑,中汽協表示,受傳統燃油車購置稅優惠政策和新能源汽車補貼等政策退出、年末廠家衝量效應,同時疊加今年春節假期提前至1月,企業生產經營時間減少等因素影響,消費者提前透支需求。展望一季度,我國汽車工業穩增長任務依然十分艱巨,國內有效需求不足致使汽車消費恢復還比較滯後,需要政策持續提振。近期,各政府主管部門均表示將繼續穩定和擴大汽車消費,同時多地陸續出臺促進汽車消費和鼓勵新能源汽車發展政策,加之節後各地大規模基建工程陸續開工,將爲汽車市場平穩發展注入信心。

數據來源:瑞達期貨、WIND

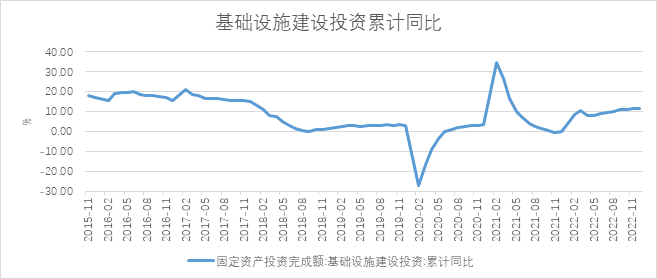

專項債的快速發行,爲基建投資提供充裕的資金支持,在主要經濟指標中,基建投資成爲最大亮點。數據顯示,2022年1-12月,基礎設施投資同比增加11.52%。基建項目利好政策的不斷出臺,基建資金短期較爲充裕,項目開工加快,加快形成實物工作量,基建投資延續回升趨勢,展望後市,近期房地產和制造業的增速下滑,穩增長希望仍在基建方面有望託底發力,重大項目在政策和資金的加持下仍有亮眼表現。2022年1-12月,房屋新開工面積爲120587萬平方米,同比減少39.37%;房屋竣工面積爲86222萬平方米,同比減少9.93%。總的來說,房地產投資和新開工數據持續低迷,房地產融資政策雖持續改善,但到施工層面仍需時間,地產用建築材料低迷疊加季節性影響,建材整體需求較弱。

數據來源:瑞達期貨、WIND

數據來源:瑞達期貨、WIND

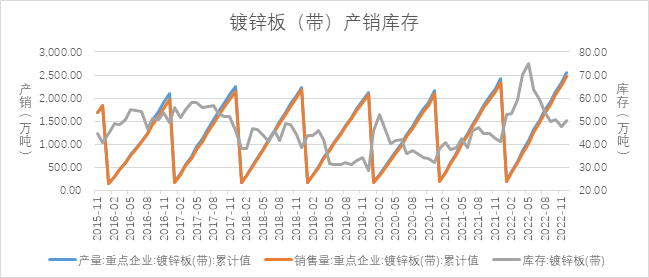

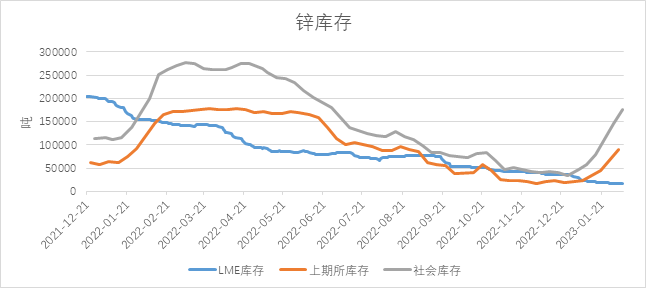

國內社庫大幅累庫

截至2023年2月6日,LME精煉鋅庫存爲16225噸,較2023年1月11日減少5450噸,降幅25.14%;截至2023年2月3日,上期所精煉鋅庫存爲90983噸,較上月增加66960噸,增幅278.73%;截至2023年2月6日,國內精煉鋅社會庫存爲176200噸,較2022年12月12日增加133700噸,增幅314.59%。一般而言,庫存是體現精煉鋅市場供需關系的最重要指標,整體來看,LME鋅庫存呈連續下降走勢且處近十年低位,主因在於海外能源危機雖有緩解,但海外冶煉廠暫無更多復產消息,庫存持續下降。國內庫存有一波較大的累庫,2月3日當周,滬鋅庫存大幅回升,目前已連增五周,周度庫存刷新逾五個月最高位,國內春節放假,出貨量減少,社會庫存形成累庫趨勢,後期仍需關注下遊開工對庫存的影響情況。

數據來源:瑞達期貨,WIND

綜合以上分析,美國公布的1月季調後非農就業數據大超預期,整體來看勞動力市場仍舊火熱,數據公布後市場對美聯儲未來的緊縮預期增強,利率終值預期上升,近期美元指數在利率終值預期提高的情況下反彈。另外,鋅精礦進口及礦端生產均有所增加,礦端供應寬鬆將持續到2023年1季度;國內冶煉廠加工費持續上調,煉廠生產積極性較高,很多地區冶煉廠追產及提產,加上新投產產能落地,產量釋放,國內存在較大過剩壓力。此外,海外能源危機進一步緩解,冶煉廠的成本壓力逐步下降,海外復產預期增強,進一步給鋅供應帶來壓力。最後,下遊復工差強人意,汽車及房地產方面表現一般,加上鋅錠過剩預期,將導致鋅價承壓下行。操作上建議,震蕩偏空交易,注意風險控制。