2022年一季度地緣衝突下,能源緊缺的擔憂籠罩市場,供應端偏緊預期,加上國內財政政策與貨幣政策不斷加碼,基建較好表現,海外對國內需求有較好預期,一季度滬鋅期價上揚。二季度美聯儲加息影響加上國內疫情,需求悲觀情緒蔓延,滬鋅期價回落。三季度俄烏局勢緊張,地緣衝突加上罕見的高溫幹旱天氣,“北溪一號”管道全停,海外天然氣價格大漲,電價高企,能源危機影響海外煉廠成本過高,引起大規模減產,引發市場對供應擔憂,滬鋅期價觸底反彈,有小的增漲。四季度鋅價或維持寬幅震蕩,海內外的宏觀雙重利好加上低庫存下持續去庫,讓滬鋅期價從相對低位快速拉起,但因供應端增量及需求較弱限制其漲幅。2023年一季度鋅價重心承壓較大,主要體現在供應端的增量大於需求端。

數據來源:瑞達期貨,WIND 一、海外加息周期未結束,經濟衰退預期再起

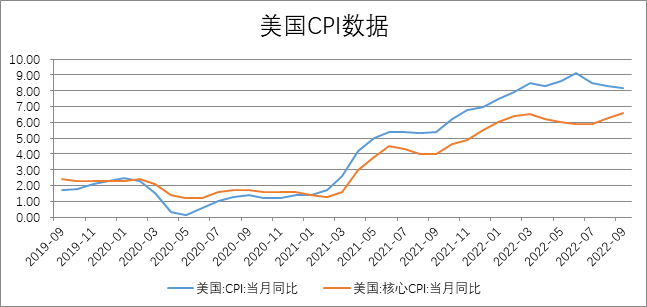

海外持續加息,美聯儲11月加息落地,加息75基點符合市場預期,這是美聯儲連續第四次宣布加息75基點,今年共累計加息375個基點,美聯儲主席鮑威爾在隨後的發言中表示,美聯儲堅定保持壓低美國通脹至2%這一目標,堅決降低通貨膨脹的立場,同時鮑威爾表明已經注意到了這樣超大幅度加息對經濟產生的影響,最快可能會在12月放慢加息步伐,但是終端利率或將高於9月的預期,這表示美聯儲將由激進的加息模式轉成加息幅度放緩、但高利率維持更長時間的模式。月底的美聯儲公布的11月會議記錄同樣顯示,大多數美聯儲官員認爲不久後放緩加息步伐是適當的,同時也指出,由於通貨膨脹到目前爲止幾乎沒有減弱的跡象,加上經濟中的供需失衡持續存在,對實現委員會目標所需的最終利率水平的評估略高於此前的預期,聯儲內部經濟學加預計,明年美國經濟衰退的概率接近50%;英國央行11月宣布加息75個基點,這是該央行33年來最大的加息幅度。縱觀歷史,加息周期結束後海外需求消費在多數時期大幅回落,預計美聯儲2023年或轉向減少加息幅度,歐洲的通脹卻更爲嚴重,需求方面受到的衝擊更爲劇烈。

數據來源:瑞達期貨,WIND

二、鋅市供應-增量爲主

1.鋅礦:

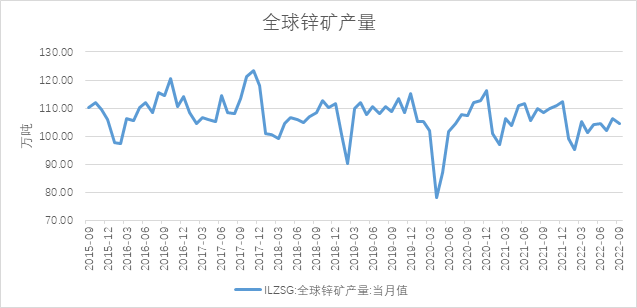

ILZSG數據顯示,2022年9月,全球鋅礦產量爲104.41萬噸,環比下降1.65%,同比下降3.82%。2022年1-9月全球鋅礦產量爲922.58萬噸,較去年同期減少32.35萬噸。海外工人罷工及礦山事故多發,全球鋅精礦產量今年較去年有所下降。展望2023年一季度,海外鋅礦供應逐漸偏鬆預期,主因在影響產量的外部因素消退後,疊加新增產能及礦企利潤高位產能擴建部分,鋅礦供應或逐漸寬鬆

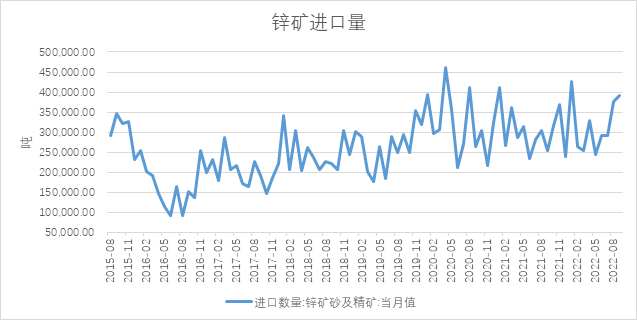

據最新海關數據顯示,鋅精礦方面,2022年10月進口鋅精礦爲39.36萬噸(實物噸),環比上升0.6萬(實物噸)或0.78%,同比2021年10月上升23.93%。2022年1-10月累計進口鋅精礦達327.0422萬噸(實物噸),累計同比上升7.61%。鋅精礦進口維持上漲趨勢,鋅精礦進口盈利大幅增長,滬倫比值高位徘徊,鋅精礦進口量有所增加,國內外礦端均相對寬鬆,國內外加工費共振上行。展望2023年一季度,隨着前期進口量持續增長,國內原料供應偏鬆,國產礦加工費達4500元/噸,滬倫比值相對高位,冶煉廠對進口礦仍有較大興趣,預期後市鋅精礦進口量仍處於高位。

數據來源:瑞達期貨,WIND

數據來源:瑞達期貨,WIND

2.精煉鋅供應

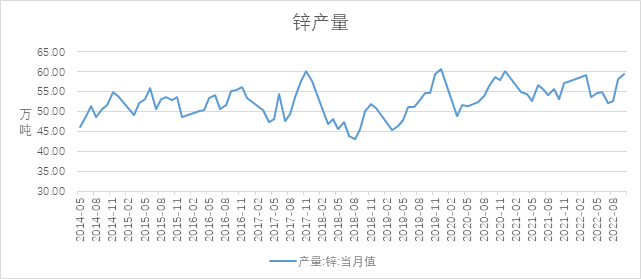

2022年,地緣衝突加上海外能源危機尖銳,罕見幹旱氣候和持續熱浪刺激天然氣發電需求,從俄羅斯天然氣供應減少到直接停止北溪號系列天然氣管道供氣,再到北溪號系列天然氣管道發生爆炸,歐洲天然氣價格最高時比往年同期正常水平高出10倍,不少國家的電力價格飆升至歷史新高,最高時相較一年前上漲4-5倍,因成本過高,海外冶煉廠減停產頻發;國內也因高溫幹旱限電,環保問題等問題,鋅產量不及預期。

2023年海外能源危機在採暖季過後若有一定的緩解,能源價格回落,加上美聯儲加息影響已被市場大體消化完畢,宏觀壓力減輕,海外有復產預期,嘉能可或有部分產能將復產,新星旗下的Budel冶煉廠計劃在11月一定程度復產;國內冶煉廠隨着四季度疫情影響消退及檢修結束等外部影響因素消除,煉廠恢復正常生產,而新投產產能落地,產量釋放,加上礦端過剩加劇,加工費持續上漲,冶煉利潤可觀,到明年一季度將維持較高的產量水平,國內存在較大過剩壓力。

數據來源:瑞達期貨,WIND

三、海外需求承壓較大,國內需求強預期弱現實

海外通脹問題在2022年大幅加息後仍顯得嚴峻,美聯儲官員的注意力由單次加息幅度轉到終端利率上;歐元區10月CPI初值同比上升10.7%,續創歷史新高,高於預期的10.2%及9月終值9.9%,歐洲央行公布新政,如期連續第二次加息75個基點,歐洲央行已是有記錄以來最快加息速度,暫沒有看到會放鬆的跡象。前所未見的通脹和全球經濟低迷降低了對商品的需求。

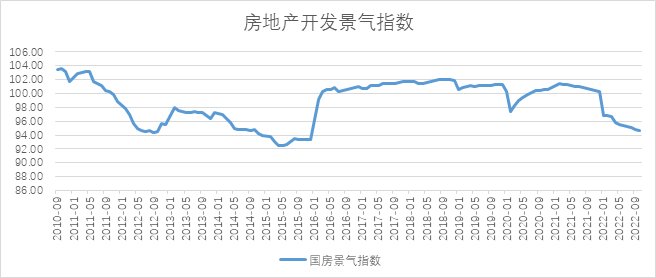

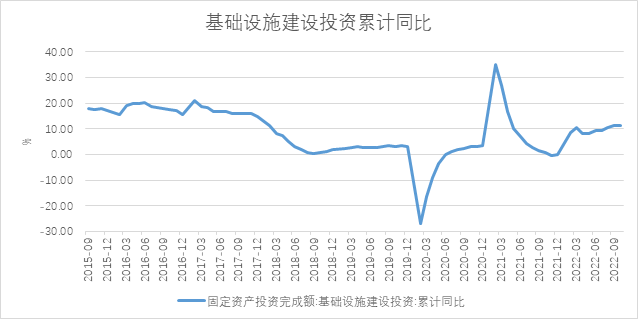

國內方面,國務院發布《關於進一步優化新冠肺炎疫情防控措施 科學精準做好防控工作的通知》,疫情防控政策更加科學精準。而市場此前對於政策轉變的預期落地,邊際改善預期再度增強;中國銀行間交易商協會官網發布消息,交易商協會將繼續推進並擴大民營企業債券融資支持工具(“第二支箭”),支持包括房地產企業在內的民營企業發債融資。不斷加大對包括民營房企在內的民企發債融資支持力度;關於做好當前金融支持房地產市場平穩健康發展工作的通知,涉及保持房地產融資平穩有序、積極做好“保交樓”金融服務、積極配合做好受困房地產企業風險處置、依法保障住房金融消費者合法權益、階段性調整部分金融管理政策、加大住房租賃金融支持力度等6方面,共16條具體措施。基建方面,專項債發行量在2022年創新高,加上穩經濟等政策,基建方面表現仍有較好期待。2022年1-10月,基礎設施投資同比增加11.39%。國內政策頻發,利好消費及基建、地產等方面。

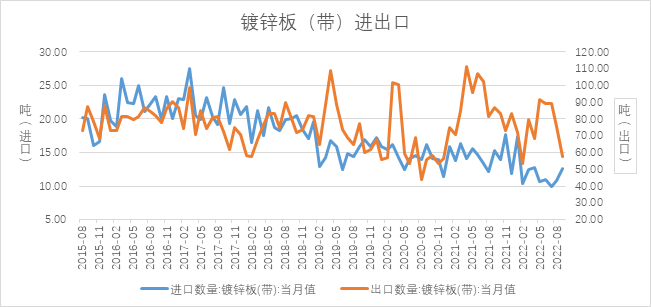

2022年國內鍍鋅出口降幅較去年同期下滑明顯,加上房地產持續低迷,也對鍍鋅需求形成較大拖累。政策對需求預期提振,但傳導至需求實際恢復仍需時間,加上疫情多地擾動需求短期暫未有明顯改善,“旺季不旺”,步入淡季後需求方面較難有極大改善,呈現強預期弱現實的局面。展望2023年一季度,仍處消費淡季,需求端難以覆蓋供應端增量。

數據來源:瑞達期貨,WIND

數據來源:瑞達期貨、WIND

數據來源:瑞達期貨 WIND

從季節性分析來看,滬鋅在下半年的平均表現均好於上半年。從宏觀面上說,雖美聯儲後續加息幅度或有減少,但終端利率或高於預期,宏觀壓力不減;基本面呈現供增需減,滬鋅期價重心在2023年一季度或有下移。