美聯儲持續鷹派

鋅價內強外弱

重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大期貨的客戶。

要點:

伴隨着美國通脹愈演愈烈,美聯儲被迫在2022年3月開始加息。解決通脹問題是現階段美聯儲首要目標。

佔美國CPI比重高達42%的住宅成本持續上行,同時勞動力成本居高不下導致美國整體CPI粘性較大,美聯儲本輪緊縮周期遠未結束,預計9月將連續第三次加息75BP。

在鋅錠的供應端,由於歐洲能源問題在這個冬季難以解決,電價高企的問題將始終縈繞在冶煉廠周圍,冶煉端復產可能性較低,當地供應將維持一個弱穩格局。而需求端,同樣因爲能源問題推升的高通脹也抑制了歐洲下遊的消費,在美歐央行同步激進加息的步伐下,消費難言好轉。歐洲供需雙弱格局或將在接下來的一整個冬季維系,直至取暖季結束。

隨着國內前期原料約束的解除,加上今年大部分冶煉廠的年度檢修時間均前置到了前三季度,四季度幾乎沒有計劃排產檢修。後續月度產量或將恢復至53-54萬噸的波動區間高位,基本追平去年全年產量。需求端,隨着資金向項目端投入,基建項目的落地開工將帶來長足的實物採購量,訂單的增長將提升下遊開工率,鋅錠需求或將在四季度迎來全年最高值。

因歐洲能源問題已大部分price in,關注點將轉向需求的邊際變化。歐美央行貨幣政策在年內難言寬鬆,抑制海外需求。但國內貨幣政策相對獨立,在基建投資拉動下,需求有望迎來好轉。需求外弱內強下,在年初大幅走弱的滬倫比回升空間仍在。

一、通脹粘性仍強 美聯儲鷹派持續

1、通脹居高不下,美聯儲持續大幅加息

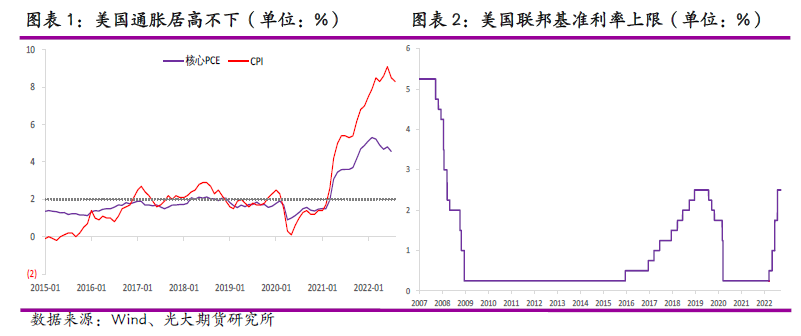

伴隨着美國通脹愈演愈烈,美聯儲被迫在2022年3月開始加息。從此輪加息情況來看,3月首次加息25BP,5月加息50BP。而美國5月CPI再創新高打破了美國通脹見頂的預期,6月及7月連續加息75BP。截至7月議息會議,美聯儲已經將聯邦基金目標利率區間上調至2.25%-2.5%,累計加息225BP。

2、美國通脹粘性仍強,美聯儲激進加息不止

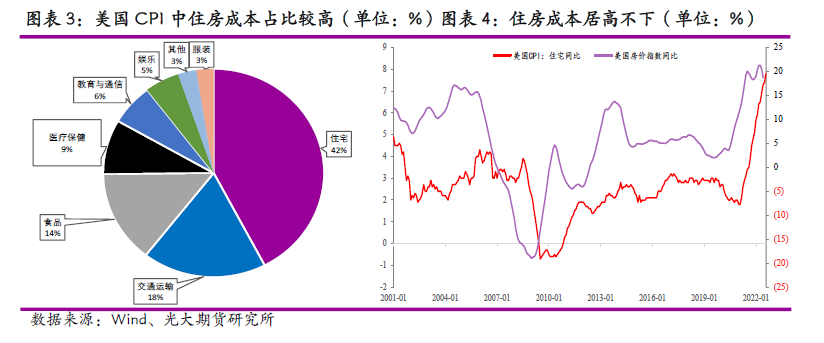

美國8月CPI同比上漲8.3%,高於市場預期的8.1%。在剔除波動較大的食品和能源價格後,8月核心CPI同比上漲6.3%,高於市場預期的6.1%。8月美國CPI回落主要得益於汽油價格繼續下降,但是住房、食品以及醫療價格繼續上行。

從美國CPI分項來看,住宅成本佔比高達42%。美國房價指數對住房成本有較好領先性,能夠看到美國房價指數同比在大幅上行之後未見明顯回落,美國住宅成本作爲滯後指標仍將處於上行趨勢,進而導致美國整體CPI難以快速回落。

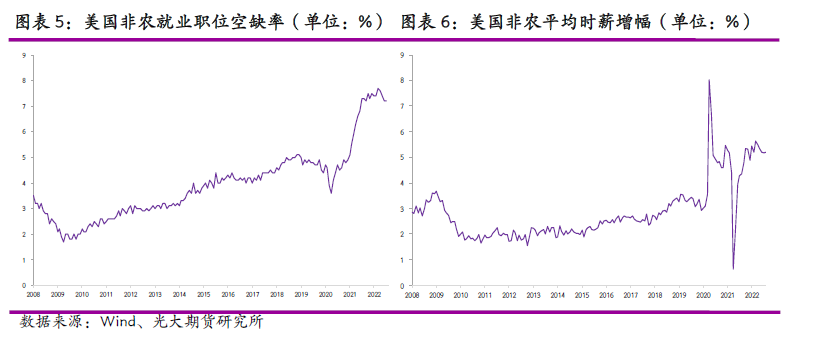

從美國就業市場來看,8月職位空缺率7.2%,相比於疫情前明顯偏高。當前美國職位空缺率雖然高位有所回落,但依然處於歷史較高水平,表明美國勞動力市場需求依然旺盛。在此情況下,勞動力成本很難出現快速下降,8月非農平均時薪增速維持在5%以上。勞動力成本居高不下同樣限制美國通脹形勢的緩解。

3、鮑威爾鷹派言論疊加嚴峻的通脹形勢,美聯儲將連續第三次加息75BP

7月美聯儲議息會議如期加息75BP,但因鮑威爾在7月會議中提及“將在未來某個時點放緩加息步伐",態度偏鴿,再加上7月CPI好於預期的回落,市場開始定價加息節奏放緩,2023年2季度轉向降息。

在8月25日全球央行年會上,美聯儲主席鮑威爾發表了《貨幣政策與價格穩定》的主題演講,整個演講可以說非常精煉,觀點鮮明。鮑威爾表示美聯儲的首要任務仍是將通脹降至 2%的目標水平。爲了降低通脹,經濟增長速度可能在一段時間內會持續低於潛在增速,勞動力市場也會有所弱化。說明現階段美聯儲通脹目標明顯優於就業/增長目標。鮑威爾提到盡管7月份通脹讀數下行值得欣慰,但一個月的改善還遠不是委員會認爲通脹正在下降的標志。從鮑威爾的表述來看,1-2個月通脹的回落還遠未達到聯儲確認通脹拐點出現的程度。此次講話可以看作是美聯儲對市場預期的糾偏,“緊縮交易”重新成爲市場的主線。

9月8日,鮑威爾在9月議息會議召開前最後一次發表公開講話。鮑威爾重申了堅決加息的立場,同時強調了管理通脹預期的重要性。鮑威爾再次提及歷史的教訓是不要在通脹尚未完全回落之際就放鬆貨幣政策。

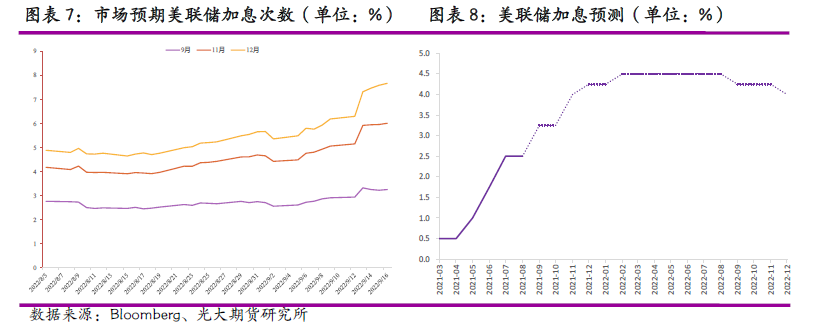

結合鮑威爾強硬發言,市場在看到美國8月通脹數據之後,對於即將到來的美聯儲9月議息會議加息預期再度升溫,當前市場已經完全計價75BP,預期美聯儲加息終點提升至4.5%。

整體上,美國通脹粘性較大,美聯儲本輪緊縮周期的時間將會更長,市場對於2023年1季度美聯儲將會降息的期待徹底被打破,美聯儲持續加息情況下給鋅價帶來宏觀層面持續利空。

二、歐洲能源格局下 供需雙弱格局難改

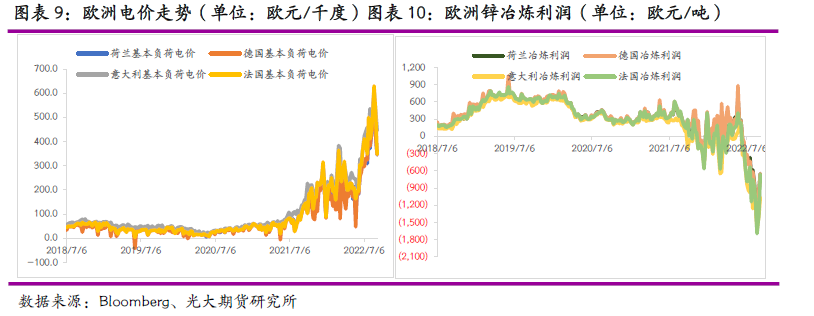

自去年初冬開始,歐洲能源危機的陰霾就一直懸於市場之上。天然氣供應量銳減,今夏天氣反復無常導致綠電發電量波動加大,而核電發電亦不穩定,讓整個歐洲電力危機持續。而鋅冶煉廠單噸精鋅冶煉全程大約需要3800-4000度電,歐洲電價的大幅上漲,將大部分鋅冶煉廠置於一個虧損狀態。上半年,受益於歐洲整體消費較好,現貨升水的走高在一定程度上能夠彌補冶煉虧損。但是,隨着三季度以來當地消費的明顯走弱和今年夏季異常高溫對於電力需求的提升,冶煉廠的虧損幅度逐步擴大。另一方面,硫酸也停止了此前的上漲勢頭,轉爲下跌,也減少了冶煉廠一塊較大的副產品收入。

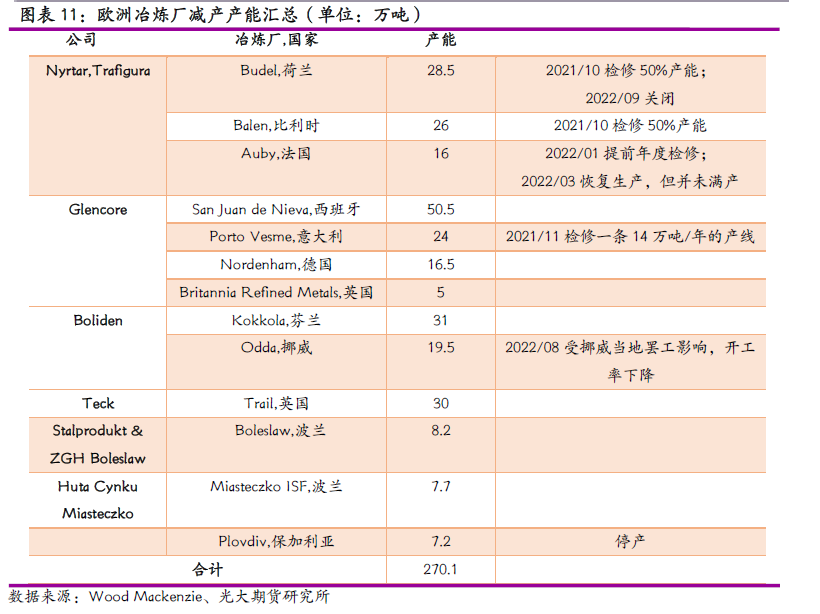

2021年10月中旬左右,Trafigura子公司Nyrstar宣布將因電價上漲在用電高峯時期對三家冶煉廠減產50%。Glencore於11月宣布將提前檢修其意大利Portoveme的一條產線。

12月,Nrystar加碼減產,宣於今年1月提前停產檢修法國Auby冶煉廠。隨後,因法國政府有一定的能源補貼政策以及當地復工訴求,Auby於3月復產,但是同樣因電價問題一直未能回到滿負荷運行。

美國出口LNG的主要出口港Freeport,在6月份因發生爆炸事故而關閉以後,將恢復運營的時間再度後延至11月。同時,挪威油田和天然氣處理廠需要進行額外的維護,對歐洲其它國家出口量將受影響。天然氣輸送量的降低將歐洲電價推升至600歐元/千度,當地冶煉廠虧損擴大至1500-1650歐元/噸。

Nyrstar宣稱將從9月1日開始關閉荷蘭Budel冶煉廠。

8月4日,Glencore亦在其財報中提示歐洲高電價將會對其生產產生不利的影響。

8月23日,Boliden稱Odda將受挪威當地罷工影響生產。

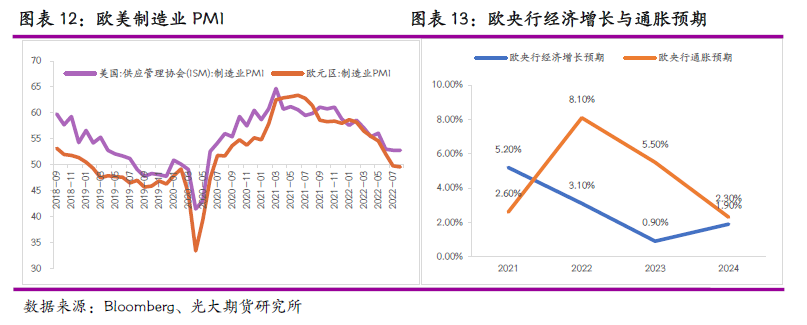

與供應上的寡頭格局不同,鋅錠的下遊消費較爲分散,較難見大型下遊企業。所以,歐洲能源危機問題的炒作一直主要以冶煉廠的停減產公告爲契機,對供應緊縮的變量進行交易。但是,能源價格的大幅上漲同樣會影響鍍鋅板卷/管材、壓鑄合金、氧化鋅等主要的下遊消費企業。從制造業PMI數據來看,歐元區制造業PMI已經連續兩月位於榮枯線以下,且8月PMI數據環比進一步下滑至49.60。制造業拖累了歐元區整體的經濟狀況,很有可能加深三季度GDP的萎縮情況。並且因爲歐元區制造業企業無法在整體需求下降的環境下轉移產品,制造商企業庫存再次創下紀錄,這種庫存過剩表明,制造業生產在短期內幾乎沒有改善的希望。

另一方面,歐元區8月CPI同比初值爲9.1%,高於市場預期的9%,再創歷史新高。歐洲央行爲遏制超預期的通脹,於9月大幅加息75bp,爲歐央行歷史上最大的一次加息幅度。面對能源和食品帶來的通脹壓力高燒不退,歐央行行長拉加德表示,當前歐央行具體完成“任務”仍有距離,即未來2~4次會議仍或繼續加息至中性利率。但如此激進的加息節奏也將勢必影響到經濟前景,歐央行已將2023年GDP增速的預測數據進行了大幅下調:預計2023年與2024年GDP增速分別爲0.90%、1.90%(6月預期分別爲2.1%和2.1%)。

由此可見,在鋅錠的供應端,由於歐洲能源問題在這個冬季難以解決,電價高企的問題將始終縈繞在冶煉廠周圍,冶煉端復產可能性較低,當地供應將維持一個弱穩格局。而需求端,同樣因爲能源問題推升的高通脹也抑制了歐洲下遊的消費,在美歐央行同步激進加息的步伐下,消費難言好轉。歐洲供需雙弱格局或將在接下來的一整個冬季維系,直至取暖季結束。

三、國內礦端限制轉弱 或將迎來供需雙強

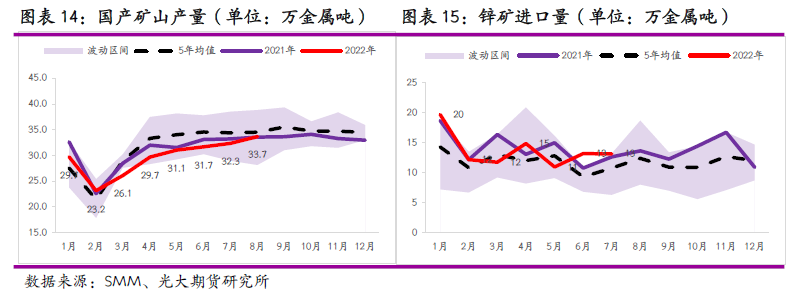

國內礦山從8月開始產量終於結束了同比下滑的狀態,轉爲持平。目前,礦山利潤仍能維持在8000-10000元/金屬噸的高位,所以,在無政策或疫情擾動下,預期在春節之前,礦山將維持目前的高開工狀態。

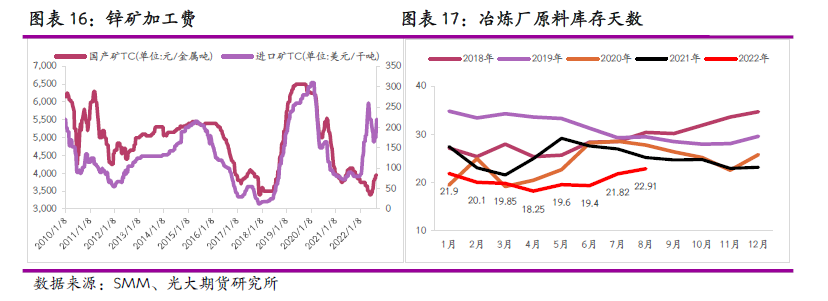

而進口礦補充方面,國內進口礦窗口再度開啓,近期進口礦報價開始增多。另一方面,歐洲停產的冶煉廠增加,這部分原料有較高可能性進入國內。而從近幾周的連雲港和防城港庫存來看,進口到港情況好於上半年。從SMM統計的周度港口鋅礦進口和出口數據來看,同、環比均有所走高。從國產鋅礦加工費和進口礦加工均開始上行的趨勢也可以印證國內鋅礦供應轉向寬鬆格局。

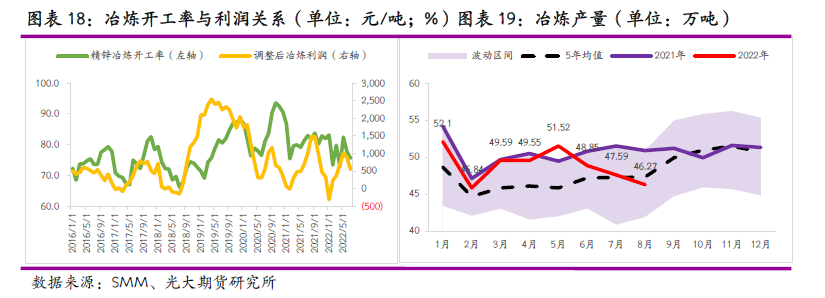

8月因爲國內連續的高溫以及西南地區雨季降水減少,中旬開始,四川水力發電減少而用電量增加,爲保民生需求,當地開始逐步減少工業用電供應。受此影響,四川地區冶煉廠自8/15開始停產,湖南地區部分冶煉廠也受到限電影響停減產。另一方面,內蒙古地區部分冶煉廠因進口礦品位問題出產交割精鋅量減少。8月國內冶煉產量同、環比均大幅減少至46.27萬噸。9月,國內高溫天氣或將有所緩解,臺風季帶來降水增加也或將減輕四川發電壓力,冶煉廠復產預期下產量同比增長3.88%至53.18萬噸附近。

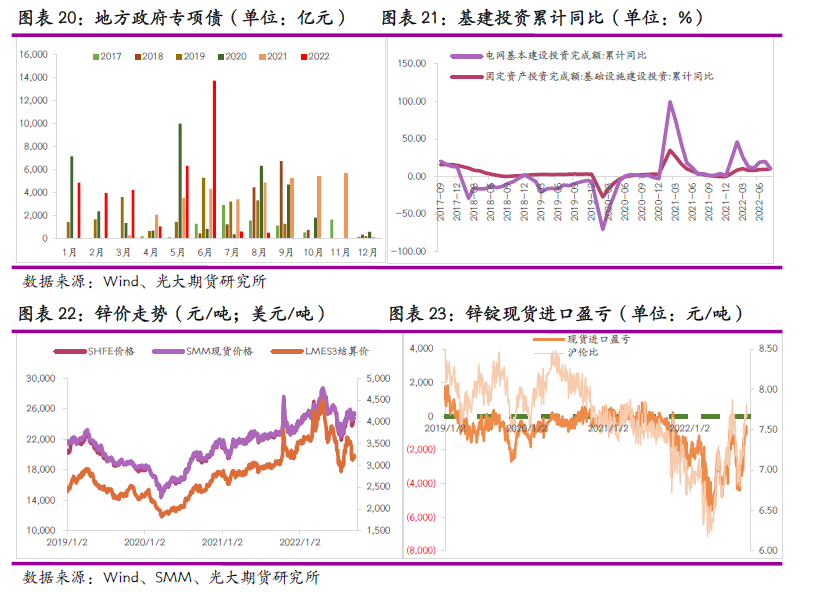

今年政府新增專項債額度3.65萬億已在6月基本發放完畢,但後續國務院連續批準6000億元政策性金融工具補充資本金,同時要求5000億元地方專項債剩餘限額在10月底前發行完畢,並且加快形成實物工作量。國務院新聞發布會中已經指出5000億元地方專項債剩餘限額基本都可以落實到項目,3000億元政策性金融工具已經落實、並且要求在9月底之前全部轉化爲實物工作量。從8月的基礎設施建設投資累計同比數據已經可以看到基建投資得到支撐,8月基建投資累計同比升至10.37%。目前,在9月上旬政府新增專項債僅發行了161億元,10月發行額或將衝量至4000億元以上。

四季度,國內將從前期的供需雙弱逐步進入供需雙強格局。供應端,隨着國內前期原料約束的解除,加上今年大部分冶煉廠的年度檢修時間均前置到了前三季度,四季度幾乎沒有計劃排產檢修的冶煉廠,後續月度產量或將恢復至53-54萬噸的波動區間高位,基本追平去年全年產量。需求端,隨着資金向項目端投入,基建項目的落地開工將帶來長足的實物採購量,訂單的增長將提升下遊開工率,鋅錠需求或將在四季度迎來全年最高值。

總的來說,目前歐洲能源問題已大部分price in,關注點將轉向需求的邊際變化。歐美央行貨幣政策在年內難言寬鬆,抑制海外需求。但國內貨幣政策相對獨立,在基建投資拉動下,需求有望迎來好轉。需求外弱內強下,在年初大幅走弱的滬倫比回升空間仍在。