7月18日以來,基本金屬均出現了不同程度的反彈後轉爲高位震蕩。外部原因上看,主要是和之前過於鷹派的加息預期,隨着7月加息75基點之後得到了修正。短期聯儲下次議息會議9月才開,爲反彈贏得難得時間窗口。再者,雖然疫情反復,且高溫難耐,影響部分產業復工,在基建發力下相關下遊產品開工率7月有所恢復。從目前的情況來看,外部美聯儲強壓仍在。內部來看,前期疫情對於鋅供應的影響和對下遊的開工影響衝擊都比較大,而在需求的復蘇較弱的共性之外,精煉鋅的供應恢復不及預期,這也是鋅價反彈強於其他品種的原因,從這個角度看,鋅價短期不具備連續大幅下跌的條件,高位震蕩爲主。

一、疫情、價格下跌加電力緊缺,供應恢復不及預期供應

恢復不及預期,有以下幾點因素:

一是疫情持續幹擾。今年3月以來,國內疫情多點發散,且此起彼伏,從未停止,對上下遊生產都造成了一定的幹擾。具體到鋅來說,國內鋅精礦的生產暫未受到影響,但鋅精礦進口虧損,加上疫情導致的運輸不暢,有30%的鋅精礦依賴進口,從而供應緊張;對於精煉鋅來說,疫情拖慢了檢修進程。

二是6月-7月鋅價大幅下跌,部分冶煉廠虧損從而非正常檢修,導致產量沒有恢復。比較大的減產的有河南豫光;西部礦業;陝西東嶺;西部銦業;成都礦冶等;有增有減的情況下,6月共計影響產量23200噸,7月下旬前價格繼續下跌,計劃內因復產而增產的項目都沒有增加,7月共計減產10800噸。

三是限電引起的減產。今年是60年罕見的高溫,對國內外產量都造成了嚴重的影響。國外因爲電力價格高企,以目前電價計算,歐洲煉廠處於虧損狀態,歐洲 Portovesme 冶煉廠的停產已經導致其今年的產量大幅下降,之後又有Nyrstar稱從9月1日關閉BUDEL工廠。這也是鋅價反彈特別強的原因。國內方面,持續40度高溫下,四川地區要求停工業用電保民用用電,部分鋅冶煉廠被要求停產5天,預計影響產量6000噸。

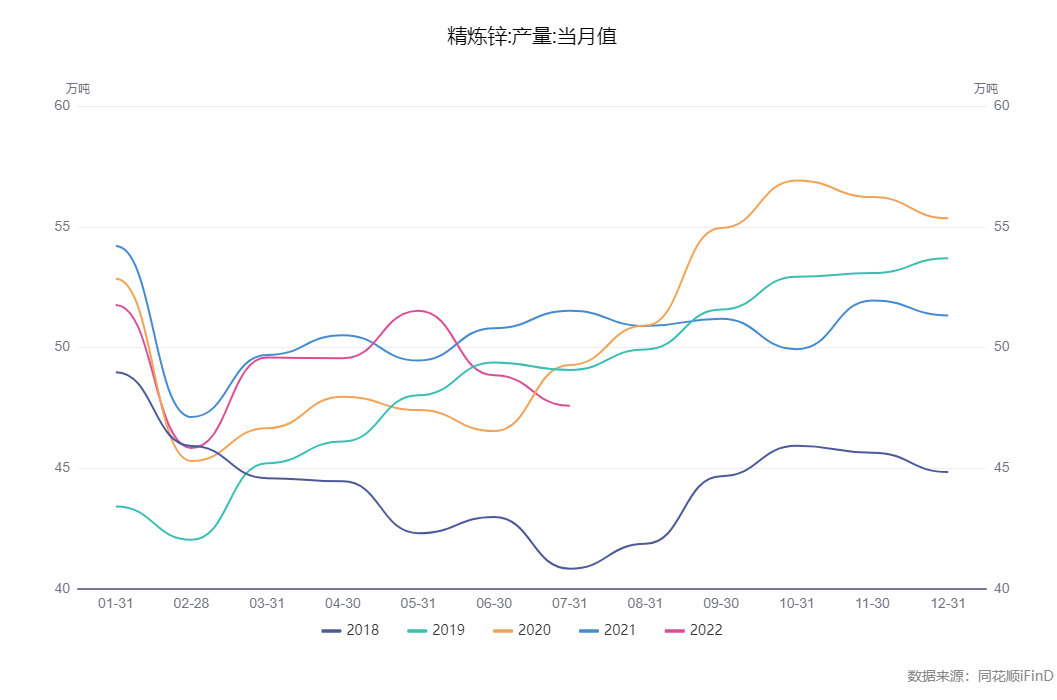

以上三點原因使得7月份精煉鋅的產量不增反減。SMM數據顯示,2022 年 7 月中國精煉鋅產量爲 47.59 萬噸,不及前期預期,環比減1.26 萬噸或環比減少 2.57%,同比減少 3.93 萬噸或 7.63%。2022 年 1~7 月精煉鋅累計產量爲 344.7 萬噸,累計同比去年同期減少 2.44%。

後市來看,歐洲能源問題仍然存在,但是BUDEL產量僅佔全球供應量2.1%,且去年已經減產50%,因此在新的煉廠關閉產能繼續發酵之前目前影響有限。國內來看,隨着鋅價大幅反彈,預計7月非正常檢修的企業將在8月重啓產能,因此預計8月產量恢復增長。SMM 預計 2022 年 8 月國內精煉鋅產量環比增加 3.51 萬噸至 51.1 萬噸,同比去年增加 0.21 萬噸或 0.42%。增長仍然較少。9月則進一步增加。

圖1 精煉鋅產量

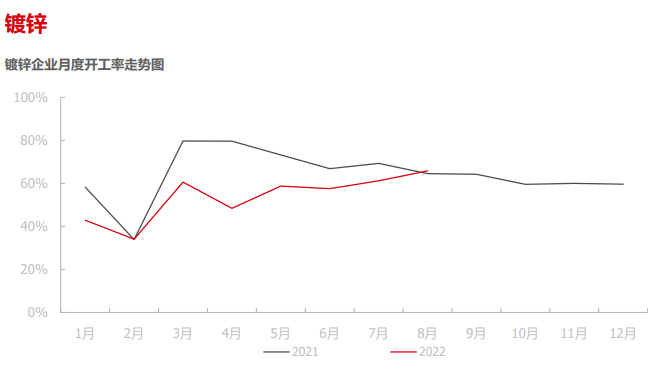

圖2 鍍鋅開工率

數據來源:SMM,同花順

數據來源:SMM

二、下遊開工復蘇分化,鍍鋅較強,氧化鋅和壓鑄合金較弱先介紹一下下遊各行業的分布情況。按照產品分爲鍍鋅、壓鑄鋅合金、黃銅、電池、氧化鋅板塊;按2021年最新數據測算,其中鍍鋅佔比爲67.55%,佔據了大部分的下遊需求。其餘幾個佔比分別爲11.6%,9.94%,5.42%和3.84%。我們常規主要分析鍍鋅、氧化鋅和壓鑄合金的開工率變化。

分行業看,據SMM數據,7月鍍鋅企業調研開工率爲 61.19%,環比增加 3.67%,同比下降 8.07 %。鍍鋅主要的產品就是鍍鋅鋼材。主要原因就是隨着鋼材價格反彈,鍍鋅企業“買漲不買跌”現象出現,終端企業採買量增加,疊加補庫需求。鍍鋅涉及的行業非常多,如地產、汽車、基建、家電等。預計8月鍍鋅開工率爲 65.81 %,環比上漲 4.62 %。主要就是極端天氣後續好轉,基建等戶外施工作業繼續好轉以及鋼材價格持續反彈。

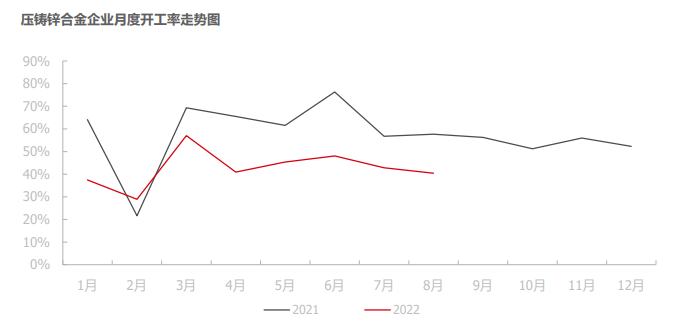

圖3 壓鑄鋅合金開工率

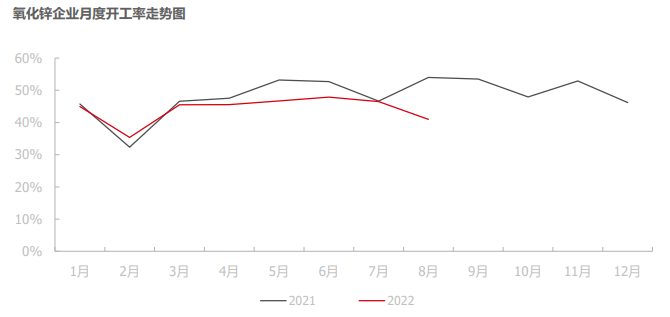

圖4 氧化鋅開工率

數據來源:SMM

數據來源:SMM

7月壓鑄鋅合金開工率爲42.83%,環比減少 5.19 %,同比下降 13.94 %。壓鑄鋅合金涉及的行業包括汽車、家電、機械等。主因就是地產相關消費如衛浴訂單減少,汽車、拉鏈等帶動有限;另外出口減少,海外訂單減少。以及成品庫存累積倒逼企業減停產等原因導致。地產工程類仍處於下行周期,由於多數企業放棄拿地,預計開工率回升有限;地產銷售來說,居民由於各種原因收入減少很難短時間恢復,且對未來預期變差,短期難以扭轉。預計 8 月維持7月下滑趨勢,壓鑄鋅合金開工率環比減少 2.4 個百分點,錄得 40.43%,較去年同期減少 17.2 %。

7 月氧化鋅行業開工率爲 46.48%,環比下降 1.4 %。氧化鋅行業主要涉及汽車輪胎。鋅價下跌對下遊輪胎提振有限,輪胎氧化鋅企業開工依舊以低位維穩爲主。此外,部分企業停產檢修、月末暴雨天氣以及國內局部地區高溫的影響,也對開工率產生了負面影響。整體來看,7月氧化鋅企業訂單表現不佳。預計 8 月開工率爲 45.45%,回升不明顯。

另外,政策面在5月30日出臺多項汽車刺激政策後並無並無進一步的政策出臺 。對於消費的復蘇往往是預期先行,真正的需求復蘇有賴於信心的增強,收入的回升,但收入往往不可逆,且政策也有時滯,效果如何還得進一步驗證。

綜上所述:短期考慮到限電背景,產量進一步恢復需要時間,價格難以大幅下跌。中期來看,國內遠期產量增長較爲確定,需求復蘇差強人意,價格向上反彈的空間有限,滬鋅加權比較重要的壓力位在24800-26000,逢反彈沽空。

研究員:何燕豔

從業資格證號:F0210791

投資諮詢資格號:Z0000751