硫酸大幅跌價 鋅冶煉開工再添不確定性

重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大期貨的客戶。

要點:

7月中旬開始,國內硫酸價格高位回落,並且回落速度較快。作爲鋅冶煉最爲重要的副產品補充,硫酸價格的大幅下跌,給原本在低加工費上掙扎的冶煉利潤雪上加霜。

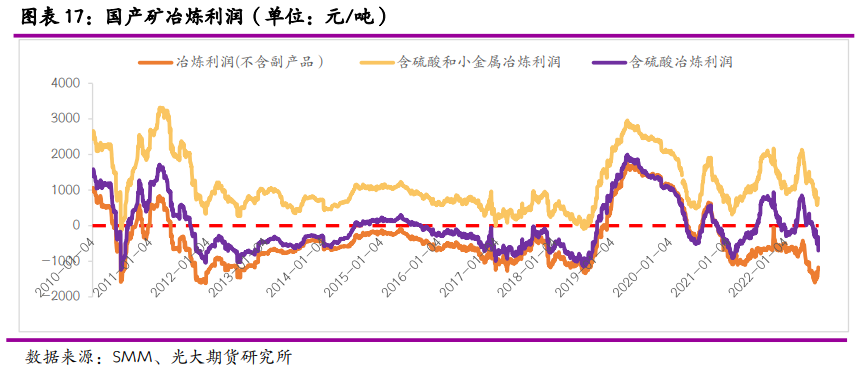

鋅冶煉每單噸鋅金屬可副產1.8-2噸硫酸,生產成本在150-200元/噸附近。當前的冶煉酸價格仍高於硫酸生產成本,仍可對於鋅冶煉廠生產補貼副產品利潤。但是從目前硫磺的供需來看,硫磺價格仍有進一步下跌的空間。而磷肥作爲硫磺和硫酸共同的重大下遊,需求下滑的趨勢短期難見拐點。在替代品硫磺酸價格仍有下跌空間,而需求支撐不強的狀態下,冶煉酸價格或將再度探底。而在前一期專題報告《光期有色:鋅精礦TC回升 曇花一現還是觸底反彈?》中已對三季度加工費走勢做過分析及預測,因此,在加工費上升壓力較大的情況下,鋅冶煉或將面臨更大的虧損壓力。從而,對三季度冶煉開工的恢復造成較大擾動,鋅錠供應偏緊格局或將再上一個臺階。

一、硫磺價格回落疊加硫酸需求轉冷 引發硫酸價格快速下跌

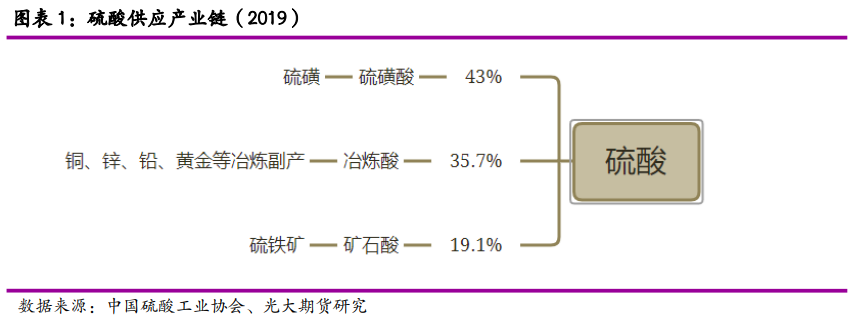

根據協會統計,截止2019年底,我國硫酸總產能1.24億噸。其中,硫磺制酸產能5317萬噸、冶煉酸產能4409萬噸、硫鐵礦制酸產能2353萬噸,三種制酸工藝分別佔比43%、35.7%和19.1%。

硫磺制酸指的是直接使用用硫磺燃燒制取二氧化硫氣,煙氣溶水得到亞硫酸,通氧制備硫酸。第二類冶煉制酸,主要得益於銅、鋅、鉛、黃金等礦石通常爲硫化礦,冶煉廢棄煙氣含硫量較高,收集後可制備硫酸作爲冶煉副產品增厚冶煉收益。第三種爲硫鐵礦制酸,以硫鐵礦爲原料,進行沸騰焙燒,獲取硫酸產品。

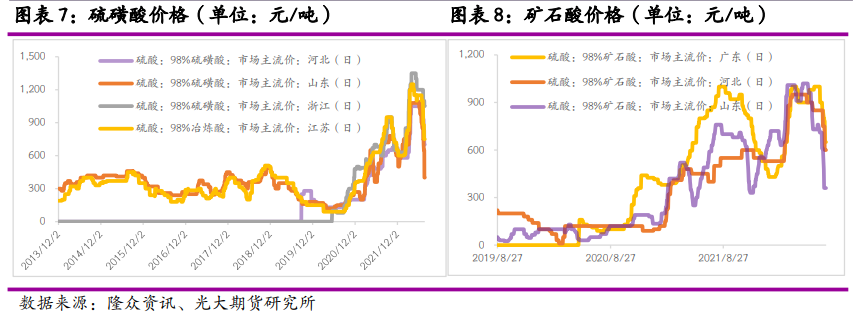

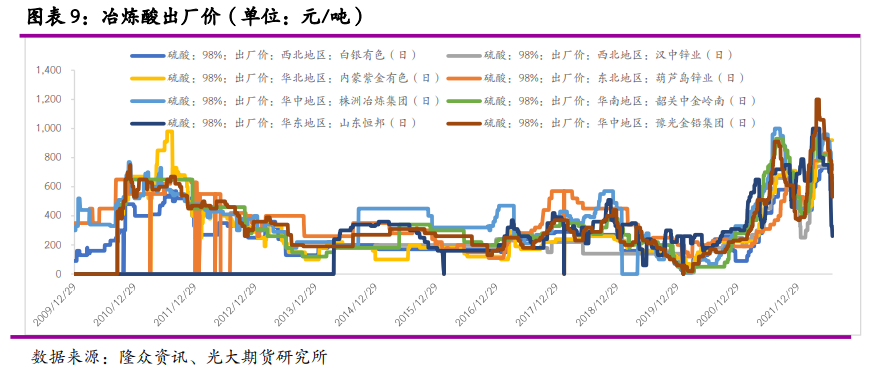

從主要的三種工藝來看,硫磺制酸的硫酸質量較好,銷售價格相對較高。成本端,硫磺酸和礦石酸成本主要跟隨原材料硫磺和硫鐵礦價格變動,冶煉制酸成本相對固定,大約在150-200元/噸。

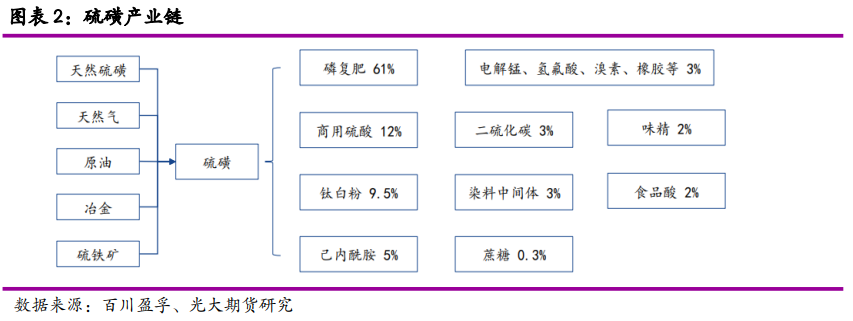

工業硫磺主要來源有石油、天然氣和油砂中回收硫磺以及冶金回收硫磺、硫鐵礦和自然硫磺等。國內硫磺主要來自煉油、天然氣、煤化工及其他無機鹽化工。

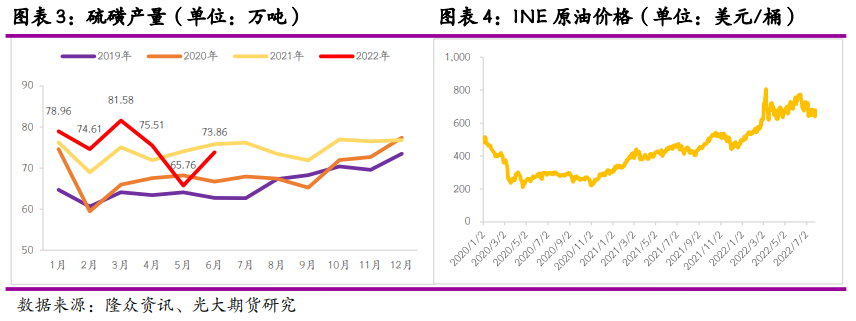

1-6月,國內累計生產硫磺450萬噸,同比增長2%,總體增幅有限。但是據百川盈孚數據,國內煉油廠和天然氣淨化廠的硫磺產能佔比達97.31%。近期原油價格的回落,給硫磺成本端支撐帶來較大的負面影響,結束了2019年以來跟隨原油價格形成成本支撐的連續上漲行情。另一方面,硫磺和硫酸的共同並且絕對佔比較高的磷肥下遊需求的不足,讓硫磺價格下跌幅度更快於原料端。硫磺價格由近三年最高位的3800遠/噸回落至1500元/噸附近

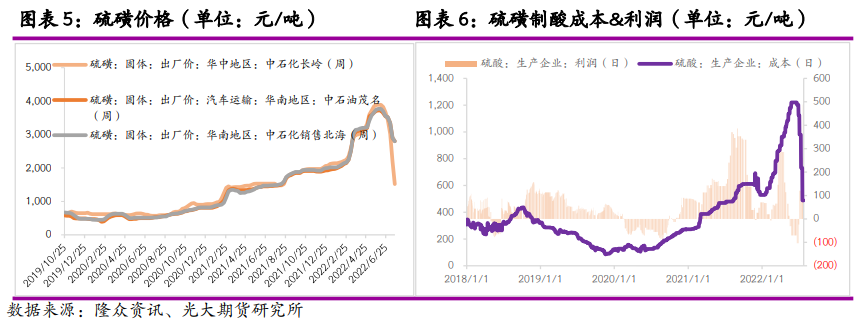

硫磺價格的快速回落,讓硫磺制酸企業成本由1200元/噸的高位迅速回落至480元/噸附近。即使硫酸價格也跟隨下跌,但是也讓硫磺制酸企業由虧損轉爲每噸盈利260元,刺激制酸企業開工。

硫磺酸質量好於冶煉酸,硫磺酸價格的大幅下跌不可避免地同步引發了冶煉制酸價格的下跌,並且下跌速度遠快於硫磺酸。

1-6月,國內累計生產硫酸4709萬噸,同比增長4%。

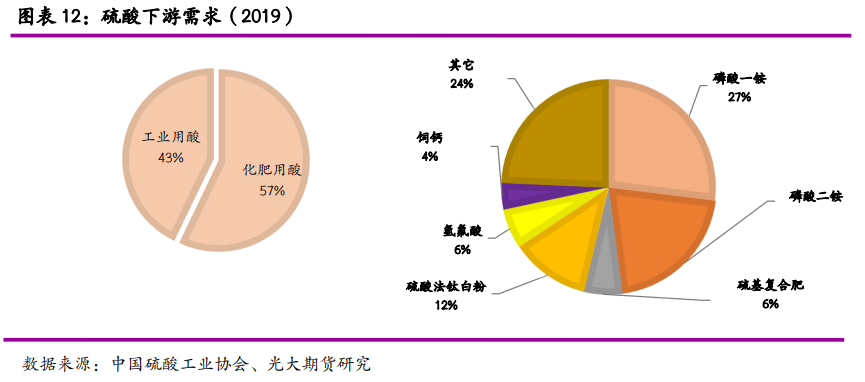

硫酸下遊消費主要磷酸一銨、磷酸二銨、硫酸法鈦白粉等領域,其中磷肥的硫酸消費佔比到達48%。

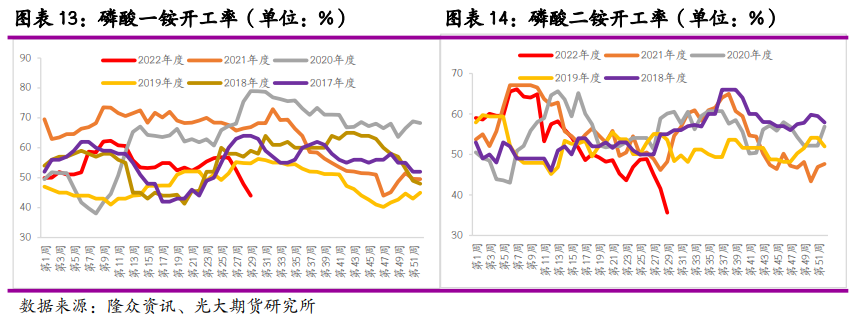

因爲硫酸屬於液體危化品運輸,所以對於運輸距離有一定的限制,一般在 400 公裏以內,跨區運輸成本較高。因此硫酸的供需會呈現出一定的區域化特徵,而硫酸的主要下遊磷肥廠集中分布在湖北、安徽、雲南、四川和貴州地區。今年1-5月,磷酸一銨開工率持穩,而磷酸二銨開工自春節後開始持續下行,6月後,磷肥廠開工持續回落,直至近6年來的最低值。需求的疲弱比成本端原料價格走低對硫酸價格產生的影響更爲顯著,也導致了本月硫酸價格的大幅下跌傳導至有色冶煉端。

二、硫酸價格回落將對鋅冶煉廠開工將帶來較大負面影響

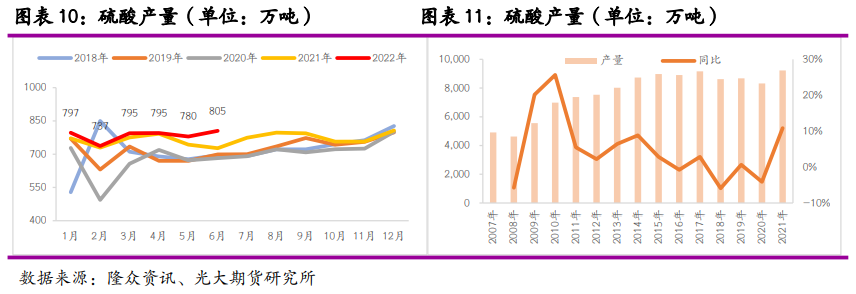

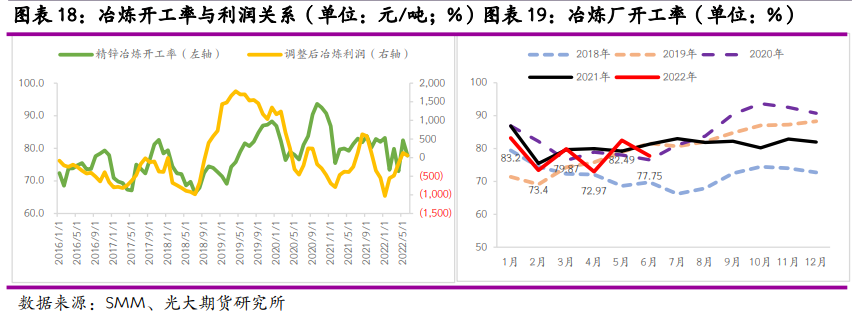

硫酸作爲一項較爲重要的冶煉副產品,對於外採礦佔比較高的鋅冶煉廠在加工費低位的狀態下帶來的副產品利潤補充極爲重要。在2020年疫情突發時,國內人員流動受控,運輸受限明顯,大部分冶煉廠都出現了硫酸脹庫現象。硫酸作爲危險化學品,冶煉廠庫容有限,而冶煉開工即伴隨着硫酸的產生,爲盡快出清硫酸庫存,部分冶煉廠到廠自提價出現倒掛。

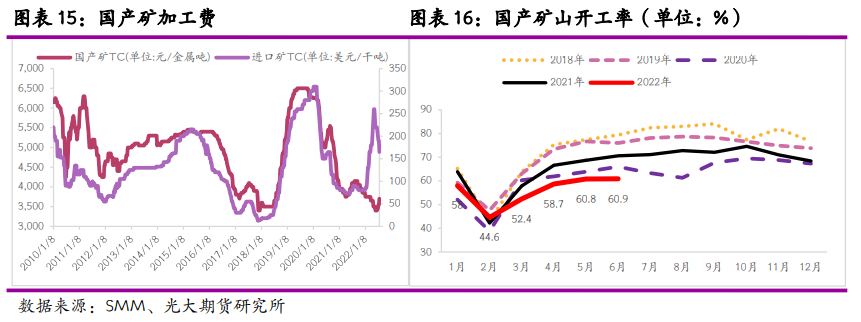

雖然目前國內硫酸供需尚未見過剩到2020年的極端位置,但是因爲上半年國內滬倫比低位導致海外礦進口補充不足,而國內礦山開工受到各種擾動而未能回到正常區間,國產礦加工費一降再降,6-7月已有冶煉廠因冶煉虧損而出現不同程度的停、減產行爲。

雖然7月底國產礦加工費有所上調,但是並不是因爲國內礦供應寬鬆,反而是因爲鋅價的極速下落導致冶煉廠2/8分成後冶煉虧損進一步擴大而礦山不得不讓利的結果。

鋅冶煉每單噸鋅金屬可副產1.8-2噸硫酸,生產成本在150-200元/噸附近。當前的冶煉酸價格仍高於硫酸生產成本,仍可對於鋅冶煉廠生產補貼副產品利潤。但是從目前硫磺的供需來看,硫磺價格仍有進一步下跌的空間。而磷肥作爲硫磺和硫酸共同的重大下遊,需求下滑的趨勢短期難見拐點。在替代品硫磺酸價格仍有下跌空間,而需求支撐不強的狀態下,冶煉酸價格或將再度探底。而在前一期專題報告《光期有色:鋅精礦TC回升 曇花一現還是觸底反彈?》中已對三季度加工費走勢做過分析及預測,因此,在加工費上升壓力較大的情況下,鋅冶煉或將面臨更大的虧損壓力。從而,對三季度冶煉開工的恢復造成較大擾動,鋅錠供應偏緊格局或將再上一個臺階。