觀點小結

◾ 近期歐洲天然氣價格再度飆升,目前法國、意大利、荷蘭以及德國等地區冶煉廠理論利潤已轉爲虧損。採用實時電價的企業面臨的壓力不容小覷,基於偏低的加工費與偏高的成本,歐洲煉廠減產的風險仍然較大。

◾ 歐洲對俄羅斯的能源依賴相較去年冬季有所下降,部分國家天然氣庫存補充已經達到了目標水平。因此我們需要關注未達到目標水平的國家,以及當地的鋅冶煉企業利潤水平。

◾ 參考2021年兩輪歐洲能源驅動,倫鋅漲幅分別爲29.6%和35.8%。預計今年在海外總需求環比回落或走向衰退的預期下,鋅價漲幅或不及去年,但仍需關注衝高風險。

北京時間2022年8月4日晚,彭博社發布消息,嘉能可聲明歐洲能源危機使冶煉廠面臨風險,倫鋅應聲拉漲,夜間最高觸及3554.5美元/噸,收於3464.5美元/噸,漲幅達5.13%。滬鋅跟隨上漲,刷新近一個月高位。

去年10月,歐洲能源危機第一次驅動鋅價上漲。今年是否會重演去年的劇情?能源帶來的驅動能否持續?今年的歐洲能源格局與去年有什麼差異?又將如何影響鋅價?本文將嘗試解答這些問題。

1目前歐洲天然氣的供應情況

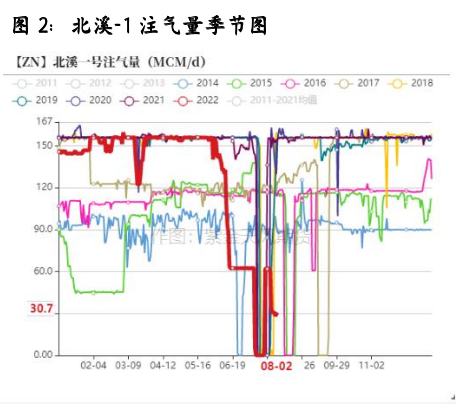

自俄烏衝突開始,俄羅斯對於歐洲的天然氣輸送就充滿了變數和不確定性。本輪歐洲天然氣價格上漲的導火索是俄羅斯天然氣公司7月27日,將北溪-1管道的天然氣供氣量削減至最大運力的20%左右,不論是基於何種說法,都推升了歐洲天然氣及電價上漲。目前北溪-1管道注氣量仍處於極低水平。

在此之前,亞馬爾管道在4月之後已無流量,聯盟線運力不足最大運力的1/4,而北溪-2建成之後未能投入使用,短期來看投入使用的可能性幾乎沒有。2022年上半年歐洲對於俄羅斯的天然氣需求從2021年平均40%下降到了13%左右的水平,缺口仍需進口LNG來補充,而進口LNG同樣需要付出相較於以前能源依賴時期更高的成本。

數據來源:Bloomberg;紫金天風期貨研究所

2 目前歐洲鋅冶煉廠的情況

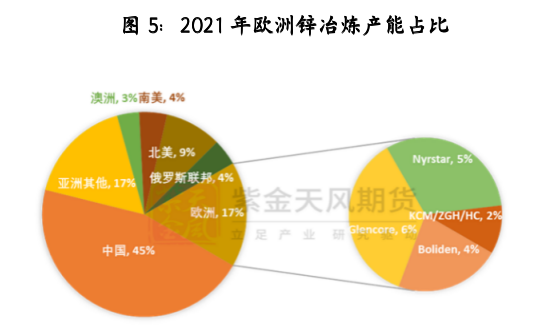

2021年,歐洲鋅冶煉產能共計230.5萬噸,在全球佔比爲17%,其中三家大型上市公司產能較爲集中,Glencore和Nyrstar佔據歐洲冶煉產能半壁江山。分地區而言,冶煉產能較爲分散,其中西班牙、荷蘭、芬蘭、德國以及意大利佔據主要產能。

數據來源:公司官網;紫金天風期貨研究所

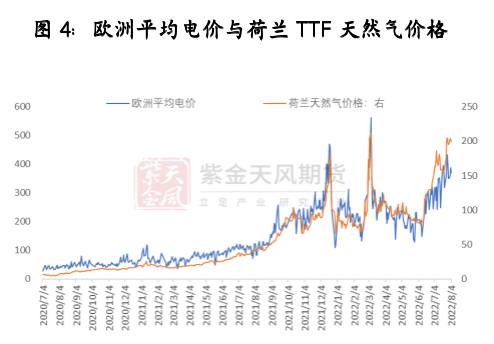

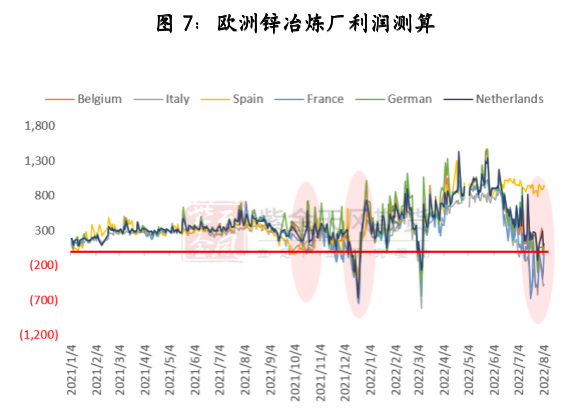

與上一輪歐洲天然氣價格飆漲推動鋅冶煉廠成本上升的情形來對比。去年10月新星宣布減產,當時荷蘭TTF刷新高位達到117.9歐,同時歐洲電價平均上漲到150-250美元/千兆時附近,刷新了當時的最高電價,當時測算冶煉廠的理論利潤基本是剛打到了虧損線附近。隨後電價回落不到一個月,偏低的歐洲天然氣庫存無法滿足過冬取暖需求,天然氣再度飆升至180.68歐,電價再創新高,嘉能可宣布將計劃進行意大利地區冶煉廠的檢修,鋅價再度拉升。

數據來源:Bloomberg;紫金天風期貨研究所

近期歐洲天然氣價格再度飆升,目前法國、意大利、荷蘭以及德國等地區冶煉廠理論利潤已轉爲虧損。從冶煉廠利潤角度考量,採用實時電價的企業面臨的壓力不容小覷,一方面今年以來國內外鋅精礦供應偏緊的格局在不斷打壓加工費,造成了冶煉廠主要收入難以增長;另一方面,不斷跳躍的電價對冶煉企業的成本造成嚴重威脅,冬季能源價格將面臨更大的挑戰。

3 本輪驅動與上一輪有何不同

1、 歐洲正在減少對俄羅斯的能源依賴

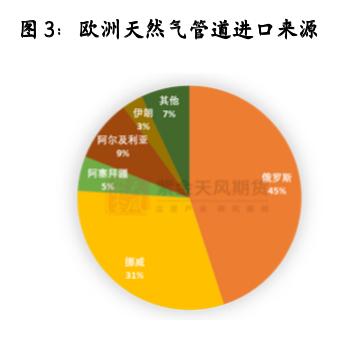

俄烏衝突之前,歐洲天然氣需求中60%來自於進口,其中一半來自於俄羅斯,俄羅斯管道供氣量佔據歐洲天然氣需求25%左右,其餘由液化天然氣補充。但今年以來,歐洲增加了其他地區LNG進口量,挪威也進一步提高天然氣產量,試圖降低對俄羅斯的能源依賴。2021年歐洲對俄羅斯天然氣的依賴大概在40%下降,今年5-6月幾乎下降至13%左右的水平,可以看出短期內歐洲主動尋求其他方法應對能源危機有所奏效,但即將到來的冬儲對於歐洲而言仍是不可輕視的考驗。

2、 天然氣庫存仍在補充

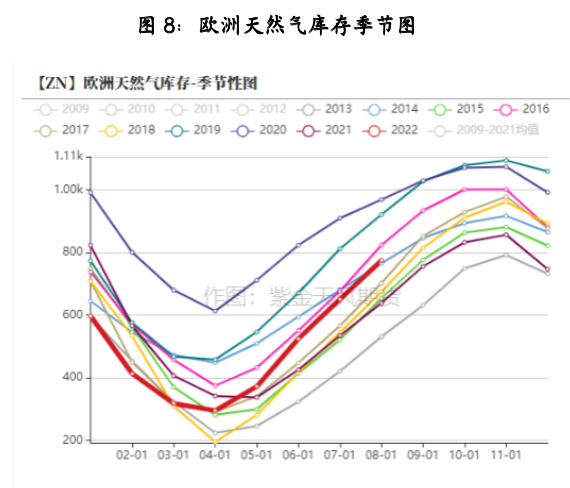

2021年,歐洲首次發生近年來最嚴重的能源危機,主要源於冬季極低氣溫下,歐洲天然氣庫存告急。基於前車之鑑,歐盟提出儲氣目標,將在2022年11月1日之前將天然氣儲量提高至80%,以應對寒冷冬天可能造成的需求高峯。而受到俄羅斯天然氣影響最大的德國,則將該目標設定在95%。

數據來源:紫金天風期貨研究所

根據GIE發布的數據,截至本周二,歐洲天然氣儲量達到70.54%,超過了五年平均水平70.32%,距十年平均水平71.40%還有一些距離。部分國家已經達到要求,波蘭已經達到98.6%,丹麥達到了86.48%,英國達到100%。而仍有一些國家暫未達到目標,這些國家需要被重點關注,包括荷蘭64.07%,德國67.45%。

3、 冬季風險仍存,減產年化產能最多涉及61萬噸

基於前文的討論,我們可以得出幾點結論:1、歐洲對俄的能源依賴相較去年冬季有所下降;2、部分國家天然氣庫存補充已經達到了目標水平。因此我們需要關注未達到目標水平的國家,以及當地的鋅冶煉企業利潤水平。

德國比歐洲其他國家更依賴綠色能源,擁有歐洲最大的風電裝機容量,天然氣需求主要依靠北溪-1供氣。近期風力很小,也就導致德國近期風力發電處於較低水平,同時北溪-1流量下降至20%,德國天然氣累庫也受到一定阻礙。目前德國天然氣庫存達到67.45%,若要在10月底之前完成儲氣95%的目標有較大的壓力。

除德國外,荷蘭、保加利亞等國家也需要重點關注。德國:Glencore旗下鋅冶煉廠18萬噸/年;荷蘭:Nyrstar旗下鋅冶煉廠29萬噸/年;保加利亞:本地的非上市公司KCM旗下鋅冶煉廠7.5萬噸/年。加之Glencore在意大利未復產的冶煉廠,在悲觀預期下,預計今年歐洲冶煉廠受能源驅動的最大年化產能爲61萬噸。時間節點上,需關注10月底以上國家儲氣的情況,另一方面需關注北溪-1流量是否會恢復。

長期而言,歐洲將加快能源轉型,減少對俄羅斯的能源依賴將是必然路徑。但在今年冬季結束之前,歐洲天然氣價格仍面臨較大的風險和不確定性,對於鋅價而言,在本就偏緊的基本面之上,若有更多的減產信息刺激,將進一步驅動鋅價衝高,可參考2021年兩輪歐洲能源驅動倫鋅漲幅分別爲29.6%和35.8%,預計今年在海外需求環比回落的預期下,漲幅或不及去年,但仍需關注衝高風險。

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@zjtfqh.com