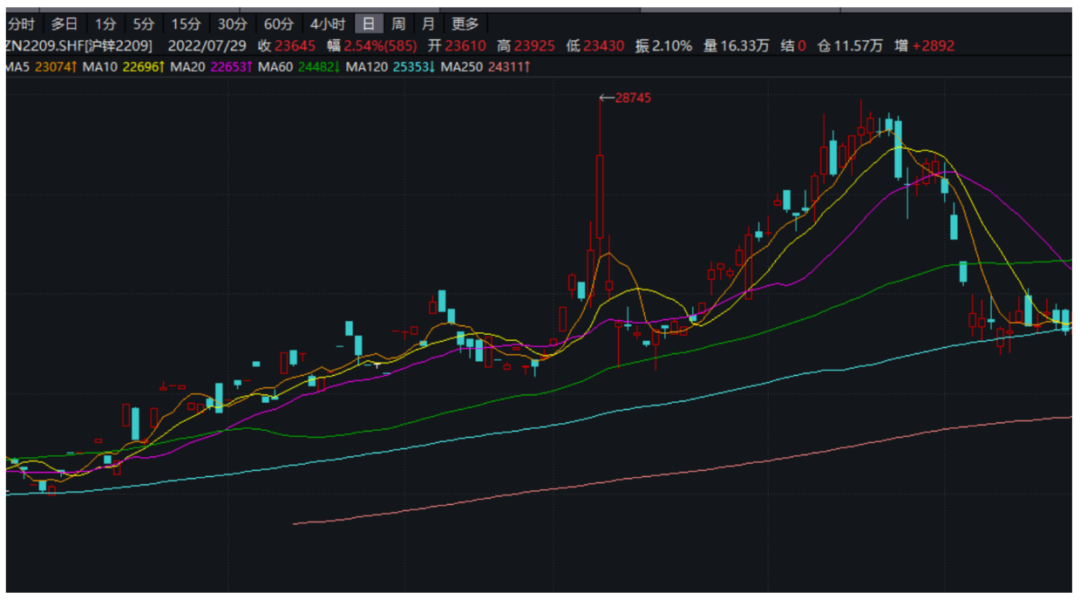

近期,美聯儲7月加息靴子落地,有色金屬集體反彈,其中鋅價反彈表現相對強勁。一方面,前期美國高通脹數據加劇了市場對於加息情況的擔憂,鋅價暴跌反映了市場對於海外衰退的最悲觀預期,而實際上加息幅度並沒有超過75bp,因此鋅價反彈以修正預期。另一方面,鋅自身的基本面依然強勁,這是鋅價自低位反彈的最主要驅動。

首先,原料端偏緊的格局依然沒有改變。上半年不論是國產礦還是進口礦,相較去年同期均呈現負增長。這導致國內外鋅精礦供需格局一直處於賣方市場,加工費議價權也不在冶煉廠手中,低位的加工費導致冶煉廠利潤微薄。原料短缺與偏低的利潤讓冶煉廠開工意願減弱,今年以來各冶煉廠頻頻檢修及控產,精煉鋅產量也依然無法企及去年同期。短期內,國內礦山產量預計仍低位運行,海外可出口至中國的鋅精礦增量也十分有限,這導致原料端緊張的格局會繼續持續,在四季度或尤爲劇烈,屆時國內外加工費或將進一步走低,國內冶煉廠將面臨更加緊張的格局。

其次,精煉鋅低產量與低進口將市場供應維持在比較低的水平。國內冶煉廠利潤自年初以來不斷下滑,一方面是由於加工費的回落,另一方面副產品硫酸的價格相對年初的高位,已近乎腰斬。因此即便國內TC小幅回升,也難以彌補副產品價格下跌帶來的損失。短期而言,硫酸的主要終端化肥市場需求環比回落,將帶動硫酸價格回歸,但繼續深跌的概率並不大。年底之前,預計鋅冶煉廠或面臨較大的壓力。進口方面,歐美顯性庫存維持低位,高溢價吸引着世界各地的貨源,因此比價即便在持續修復中,也未有很多進口鋅流入。下半年國內與海外市場爭奪貨源,或能看到進口窗口開啓吸引貨源流入,但進口量難以與去年同期相當。

最後,需求端韌性依然強勁。國內需求端在近期出現了一波明顯的反彈。政策方面,專項債基本已經發完了今年的目標額度,後續需觀察從投資端到形成實物工作量的開工情況。政治局會議也在強調穩地產與保交樓目標,預計地產端的前期悲觀預期將得到修復,保交樓也託底了地產施工與竣工的體量。近期黑色系商品去庫強勁,表觀消費明顯好轉,鍍鋅企業開工率也出現反彈。其他版塊加工企業也出現了開工率明顯回升的情況。短期而言,終端需求相對穩定樂觀的預期將支撐下遊企業積極採購,預計企業逢低補貨的意願將帶動國內顯性庫存去化。

整體而言,本輪國內鋅價的反彈屬於超跌情緒修復,尤其是在較強的基本面支撐下,反彈較爲亮眼。短期而言,在下一輪加息結果揭曉之前,國內依然維持“供應難增,需求旺季”的局面,國內社會庫存或將出現進一步去化,支撐絕對價格震蕩偏強運行;內外結構上,海外需求回落與國內需求穩健形成對比,進口窗口仍需開啓給予國內補充;價差結構上,低庫存下消費回升,低利潤下供應偏緊,將導致近端結構偏強,月差小幅收窄後仍有走闊的可能性。

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@zjtfqh.com