鋅

歐洲減產擔憂邊際緩解

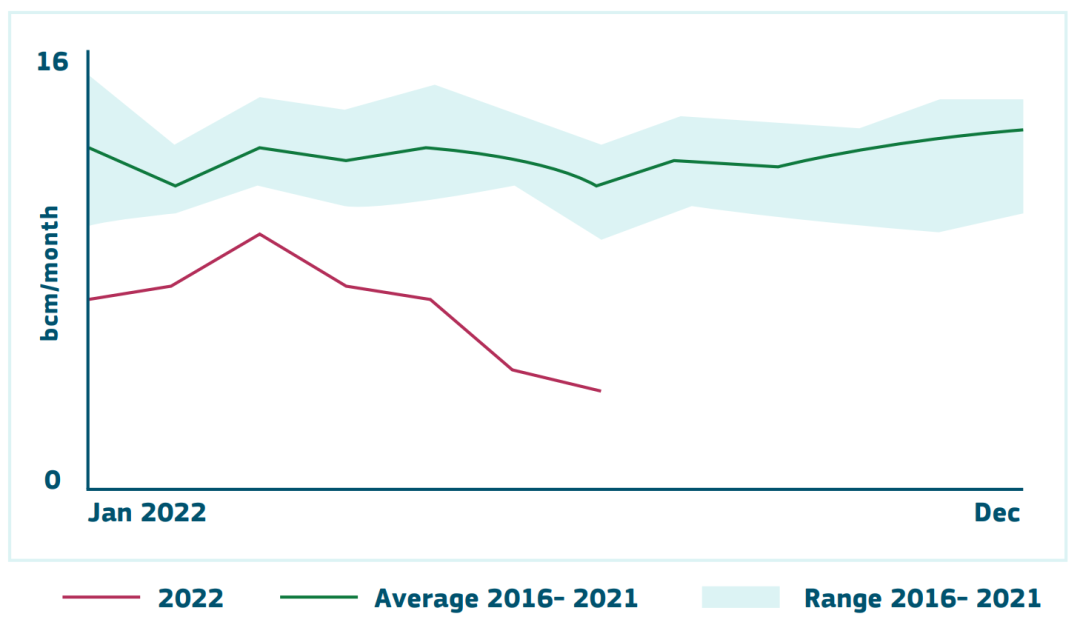

2021年底以來,歐洲能源價格大幅上漲導致歐洲鋅冶煉廠成本壓力陡升,鋅冶煉減產行爲增多,3-6月,“北溪1號”供氣量逐月遞減,歐洲能源價格上漲預期強烈,鋅冶煉減產預期居高不下。隨着“北溪1號”恢復供氣,俄羅斯中斷向歐洲供氣的擔憂得以緩解,歐洲能源危機擔憂邊際減輕,鋅冶煉進一步減產的概率邊際降低。

圖1:俄羅斯天然氣流入歐盟數量

數據來源:歐盟委員會、五礦期貨研究中心

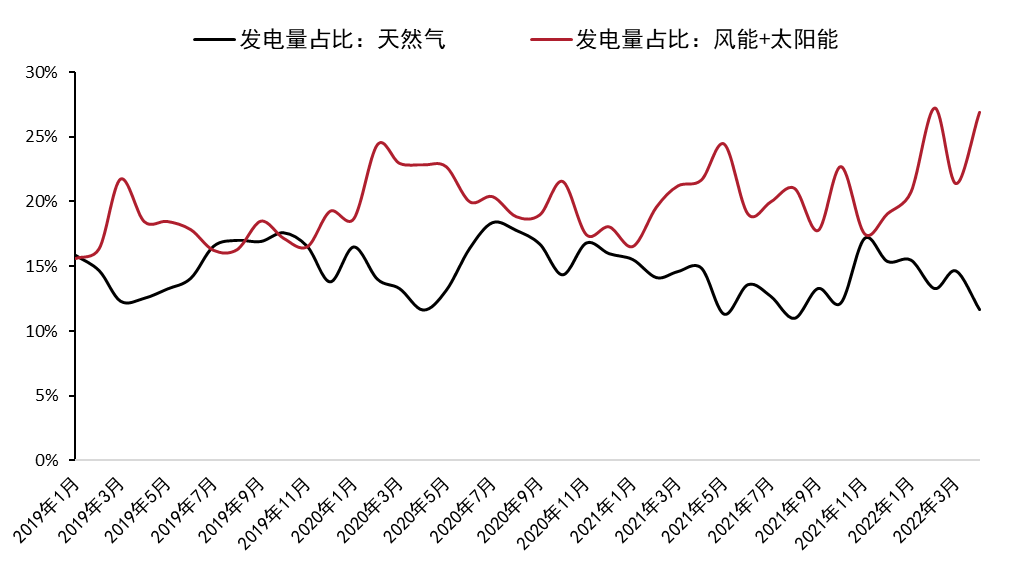

除了天然氣供應悲觀預期邊際緩解,能源結構轉換也有望降低歐洲能源危機的風險,進而減輕鋅冶煉減產的擔憂。上周歐盟委員會提出減少天然氣使用量計劃,按此計劃,成員國在8月1日到明年3月31日期間,將天然氣使用量較2016至2021年同期平均消費量降低15%,且措施之一是更多地使用可再生能源、清潔能源、核能、煤炭及其他燃料來替代天然氣。如果計劃推行,歐洲能源消費將更多轉向其他能源,並降低發生能源危機的風險。事實上,歐洲能源結構轉換已在發生,根據歐盟統計局數據,今年1-4月歐盟天然氣發電佔比持續降低,風能和太陽能發電佔比持續提升。

Boliden公司發布的二季度報告顯示,其位於歐洲的鋅冶煉廠在二季度檢修後,下半年檢修活動預計減少,這也在一定程度上印證歐洲鋅冶煉減產的緩解。

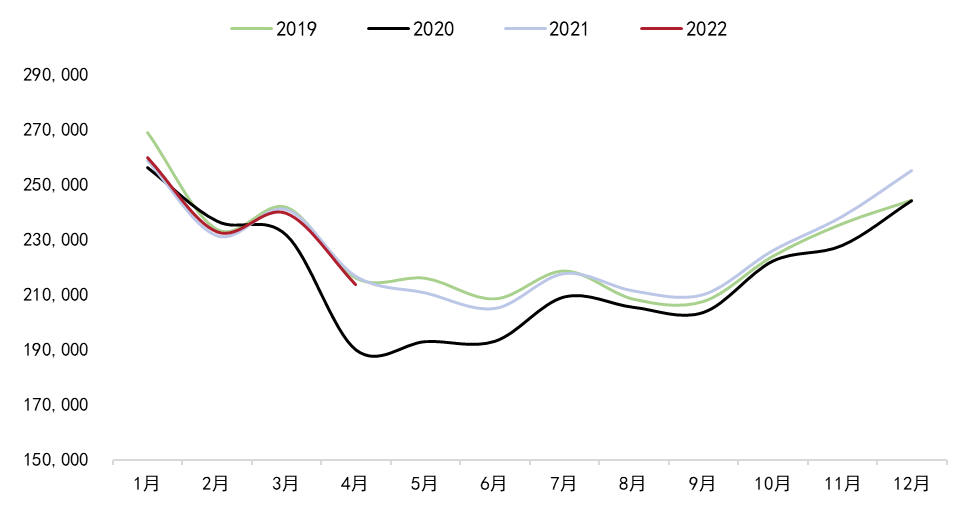

圖2:歐盟發電量季節分布(GWH)

數據來源:歐盟統計局、五礦期貨研究中心

圖3:歐盟發電量佔比

數據來源:歐盟統計局、五礦期貨研究中心

鋅

更大的考驗在於需求

歐洲鋅冶煉減產擔憂緩解並不意味着增產的馬上到來,其對於鋅價還構不成大的壓力。相比之下,海外鋅市場更大的考驗在於需求。

海外鋅需求主要集中在建築和汽車領域,而這兩個領域的需求都受到海外央行貨幣政策緊縮的衝擊。美聯儲從3月份開始加息,目前已累計加息150BP,本月預計還將加息75BP,較快的加息節奏導致美國基準利率快速走高,美國房地產市場已經開始降溫,鋅需求面臨向下壓力。另外,上周歐央行也開啓了加息進程,將指導利率上調50BP,是2011年以來的首次加息,指導利率提高將衝擊歐盟國家正在回暖的房地產市場,並間接影響鋅需求。

鋅價與美國新建私人住宅開工數和歐元區營建產出相關性均較強,歐美房地產市場可能的頂部回落將使鋅價上方承受較大壓力。

圖4:LME鋅價&美國私人住宅開工數

數據來源:WIND、五礦期貨研究中心

圖5:LME鋅價&歐元區營建產出

數據來源:WIND、五礦期貨研究中心

鋅

中國的情況

與海外相比,國內鋅市場邊際更加樂觀。一方面,國內鋅冶煉利潤處於偏低水平,盡管原料供應增多使得國內產量有一定增加預期,但短期產量釋放難度仍大;另一方面,國內疫情對經濟活動的影響邊際減小,鋅消費邊際回升。6月份國內汽車產量實現同比正增長,下半年國內汽車行業開工率有望維持高於疫情期間的水平;基建方面,今年國內經濟下行壓力較大使得逆周期調節力度加強,當前地方政府專項債已基本發行完畢,下半年基建項目開工節奏有望加快,對鋅需求提振作用較明顯。

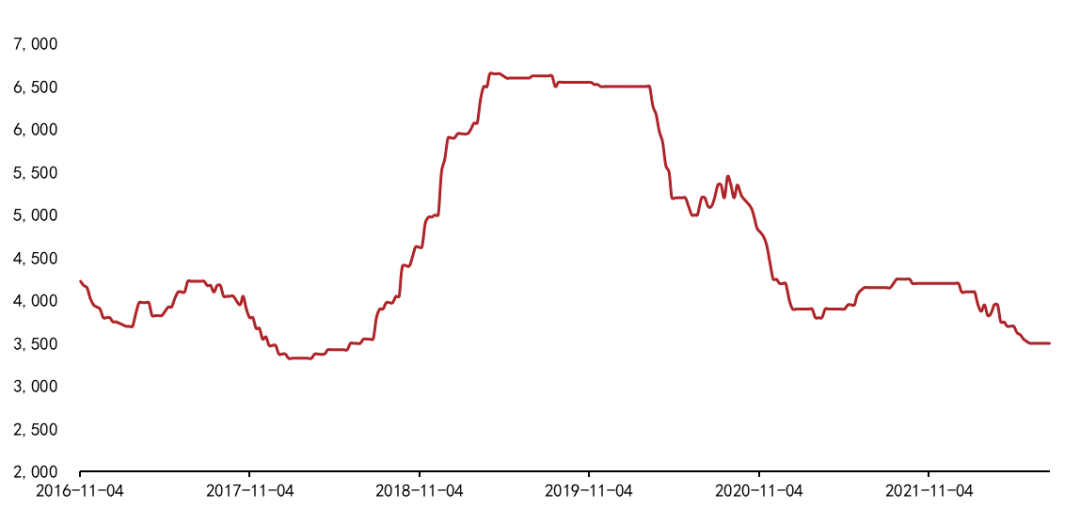

圖6:國產鋅精礦加工費(元/噸)

數據來源:WIND、五礦期貨研究中心

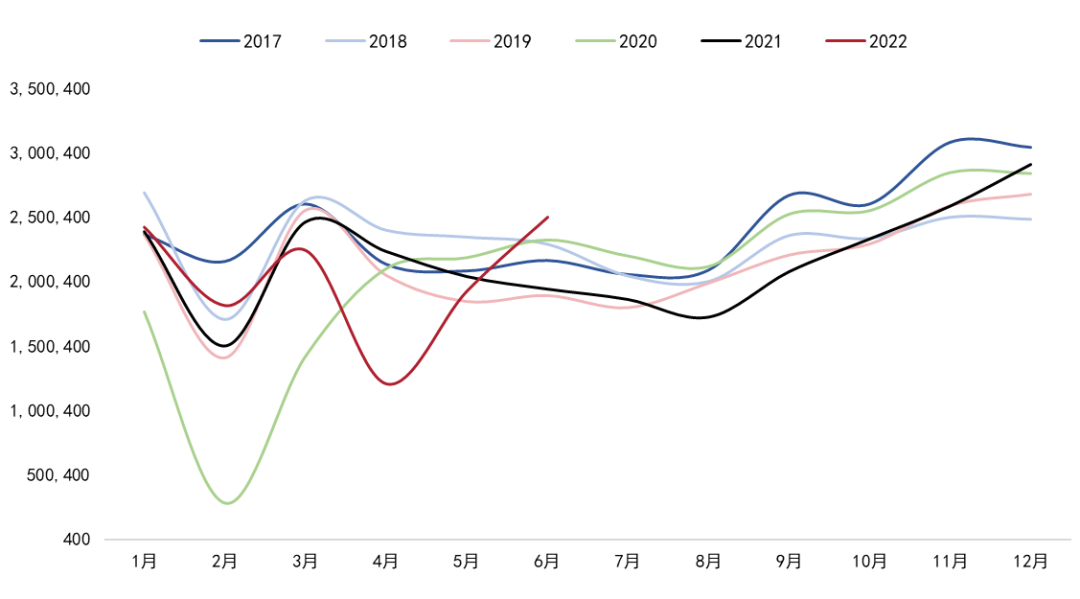

圖7:中國汽車產量季節分布(輛)

數據來源:WIND、五礦期貨研究中心

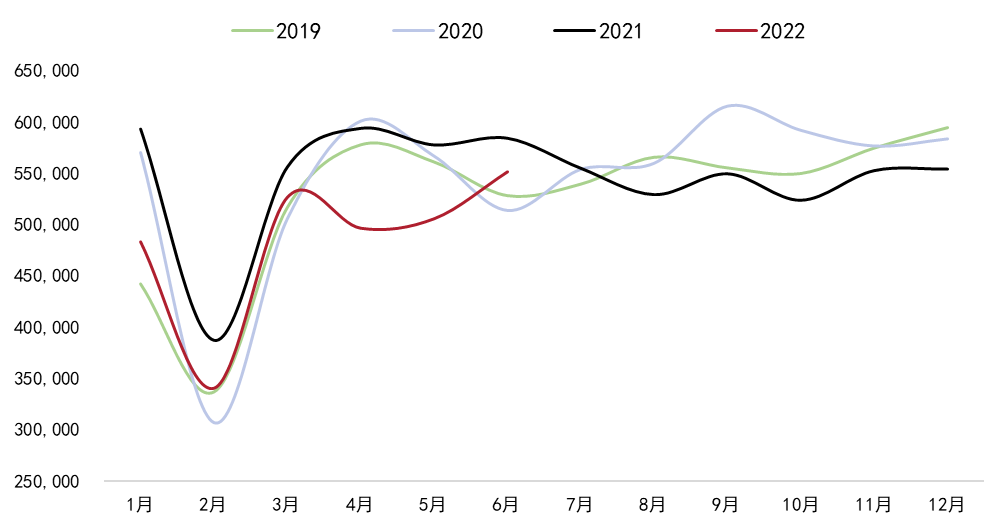

從精煉鋅表觀消費看,由於去年拋儲的影響,精煉鋅表觀消費量基數較低,下半年隨着基建需求提升,國內鋅表觀消費有望實現同比正增長。

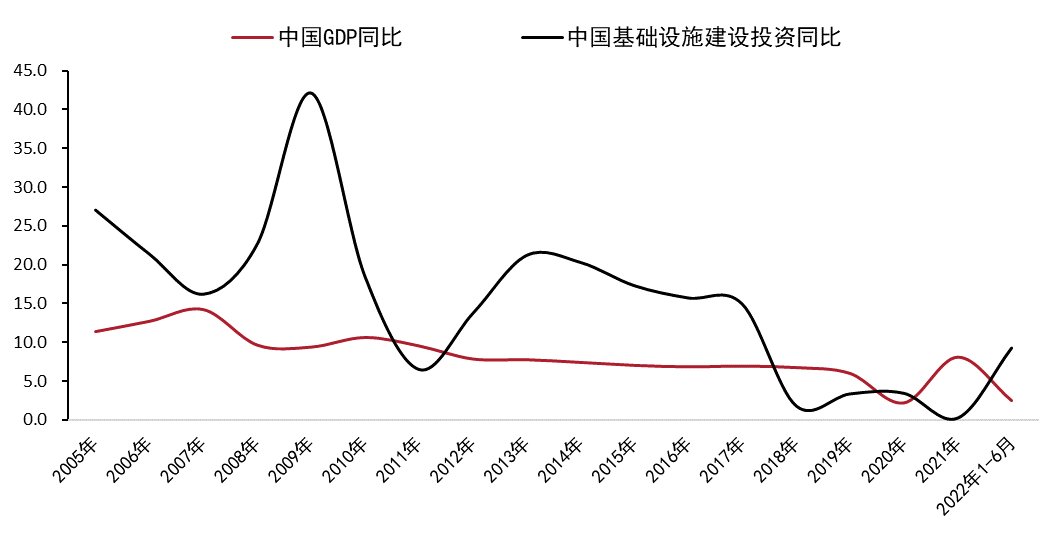

圖8:中國GDP&基礎設施建設投資同比增速

數據來源:WIND、五礦期貨研究中心

圖9:中國精煉鋅表觀消費(噸)

數據來源:海關、SMM、MYMETAL、五礦期貨研究中心

鋅

小結

“北溪”1號結束檢修使得海外鋅冶煉進一步減產的擔憂緩解,但並不意味着增產的馬上到來,其對於鋅價還構不成大的壓力。相比之下,海外鋅市場更大的考驗在於需求,主要央行貨幣緊縮將衝擊鋅的主要消費領域,歐美房地產市場可能的頂部回落將使鋅價上方承受較大壓力。與海外相比,國內鋅市場邊際更加樂觀,一方面供應增量釋放偏慢,另一方面基建領域的需求預期較積極。

對於鋅價,我們認爲海外需求的回落和能源成本的進一步下移可能成爲鋅價再次走弱的誘因,而中國因素將是鋅價反彈的主要動力。

有色分析師

吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924

廈門大學經濟學碩士,有色金屬研究員。負責銅產業鏈和有色金屬套利研究,致力於從基本供需角度把握行情走勢,從產業層面尋找有色金屬品種跨市、跨期等套利機會。

7月11日,“北溪1號”進入年度例行檢修,完成系列技術維護後,“北溪1號”天然氣管道於7月21日恢復向歐洲供氣,恢復供氣後輸氣量較例行維護前低,未來一段時間可能恢復到維護前的供氣水平,即滿負荷運力的40%。