重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大期貨的客戶。

內容概述:

自5月以來,鋅價高位持續走弱,兩個月跌幅14%,加工費分成部分下跌800元/金屬噸,對於國內基準鋅礦加工費只有3750元/金屬噸,冶煉加工成本平均僅在5500元/金屬噸的冶煉廠來說,分成環節的大幅下跌,使得煉廠利潤快速收縮,故7月國內鋅礦加工費談判中煉廠通過以上邏輯說服礦山小幅上調基準加工費。

1-5月,國內累計供應原礦197萬金屬噸,同比減少5%。冶煉廠原料庫存亦與供應量同步走低,冶煉廠原料庫存由年初的32.6萬金屬噸減少至5月底的27.92萬金屬噸,庫存去化4.68萬金屬噸。極低的庫存疊加上半年物流運輸不暢的擔憂會延續,冶煉廠有極高的可能性提前做冬儲準備。就目前了解的情況看,冬儲可能會提前到四季度開始,但三季度進口礦的量仍在低位。

三季度礦端需求能否恢復,則要錨定在礦增量釋放的節奏。如果樂觀預期三季度國內鋅礦產量恢復到34~36萬金屬噸,那在大部分國內冶煉企業在上半年已經將全年檢修提前的情況下,開工將會逐步恢復正常。因而,在冶煉需求恢復疊加原料低庫存的情況下,國內搶礦行爲或將繼續保持常態,加工費維持平穩。但若三季度鋅礦產量釋放不及預期,那7月末期隨着部分煉廠檢修結束後,市場的鋅礦加工費將再度高位回落。。

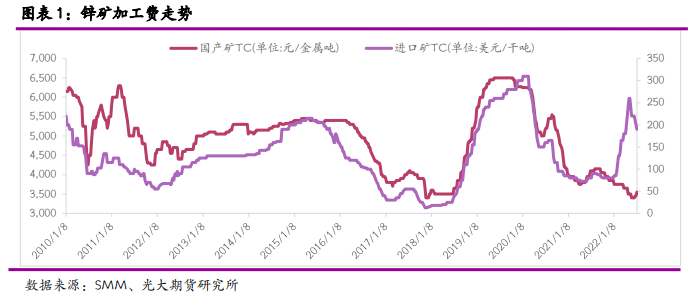

一、7月國內鋅礦加工費環比轉上調 曇花一現還是觸底反彈?

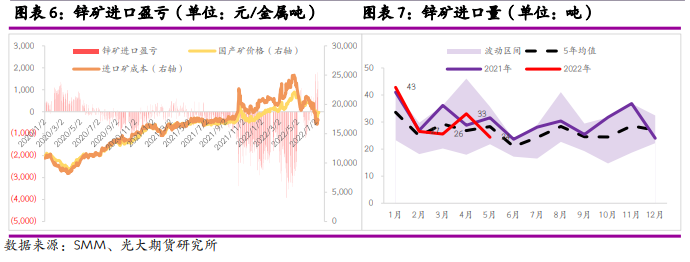

進入7月,國內鋅礦加工費環比上調100元/金屬噸至3750元/金屬噸,進口鋅礦加工費環比下調10美元/幹噸至200美元/幹噸。其中值得關注的點在國內鋅礦加工費自2021年8月以來持續下跌,那本次國內鋅礦加工費的反彈是曇花一現還是觸底反彈?

首先我們要了解國內鋅礦的結算方式,鋅礦價格=SMM1#鋅價-基礎加工費-2/8分成,其中2/8分成的定義爲(SMM1#鋅價-15000)*20%分享給冶煉廠。自5月以來,鋅價持續走弱,兩個月跌幅14%。加工費分成部分下跌800元/金屬噸,對於國內基準鋅礦加工費只有3750元/金屬噸,冶煉加工成本平均僅在5500元/金屬噸的冶煉廠來說,分成環節的大幅下跌,使得煉廠利潤快速收縮。所以,7月國內鋅礦加工費談判中煉廠通過以上邏輯說服礦山小幅上調基準加工費。

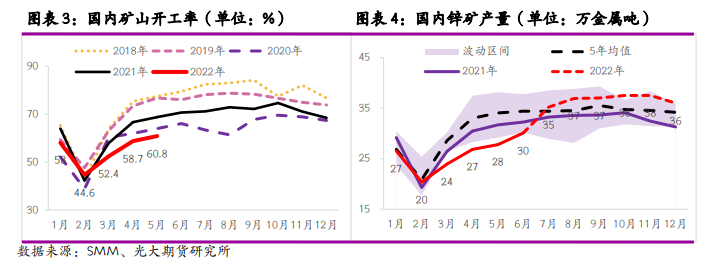

二、設備故障及冬奧會炸藥限制 國內年度鋅礦產量同比僅增2%左右

年初至今,國內礦山開工始終不及預期。1-6月,國內累計生產鋅礦155.6萬噸,同比減少8%。導致上半年國內的鋅礦產量比較低的主要原因在於今年冬奧會期間,北方地區炸藥採購受限。華澳礦業等大型礦山被迫停產檢修,且整體停產時間超過兩個月。後續隨着冬奧會結束,北方地區疫情又再度來襲,滿洲裏關口物流運輸受限,部分內蒙地區礦企生產必須的輔材到貨延期,進而導致礦山復產推遲,內蒙礦山的精礦生產亦受到同樣因素的影響。另一方面,今年內蒙地區有兩個產能較大的鉛鋅礦均因不同原因陷入停、減產的困局,目前來看,年內難見解決。所以,上半年國內鋅礦生產頻頻受到各方面因素影響,導致開工持續偏弱。

進入下半年,國內疫情得到有效控制,預計後續物流運輸等問題將得到緩解,預期整體礦山生產會相對穩定。

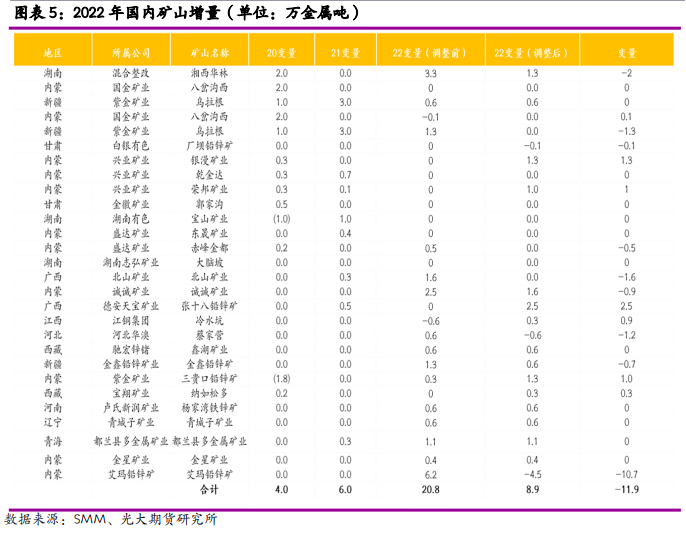

從新增投擴產上看,今年5月內蒙古誠誠礦業二期選廠穩步投產,全年預計帶來1.93萬金屬噸增量。廣西張十八鉛鋅礦於2021年12月陸續選廠投產出量,全年增量預期在2.45萬金屬噸。青海都蘭縣多金屬礦業計劃於今年7月2期選廠投產,預計全年增量在1.23萬金屬噸。

復產方面,着重關注湘西華林礦業,據了解目前選廠已經復產,全年預計增量在1.8萬金屬噸。另一方面,貴州紅橋礦業的擴產及銀漫礦業去年年底復產後帶來的增量也需要額外關注,當前預計兩家礦企全年增量在2.485萬金屬噸。雖然從全年各個礦山的復產計劃來看,增量不可小覷。但是,考慮到疫情對礦山生產和人員流動的擾動始終存在,所以仍需要密切關注各礦山的復產計劃是否能夠真實落地爲供應增量。

三、鋅礦進口窗口關閉 進口礦累計同比負增長

1-5月,國內鋅礦累計進口152.3萬實物噸,累計同比降低7.38%。主要因爲去年中期開始,海外市場因供應鏈風險帶來的高通脹持續存在,10月份歐洲天然氣價格大幅上漲,將當地電價推升至400歐元/千度附件,使得當地部分鋅冶煉廠陷入虧損。當時Nyrstar宣布將旗下三家冶煉廠減產50%左右,Glencore宣布將意大利冶煉廠一條10萬噸/年產線停產。歐洲供應的短缺將LME價格推升,而國內卻呈現出需求韌性不足的問題。外強內弱格局導致鋅滬倫比價持續下行,期間鋅的內外比價下行到極低的位置6.3,極端的鋅礦虧損導致貿易企業及冶煉廠企業採購意願較低。

另一方面,今年國內鋅礦進口的長單量較低,大部分爲冶煉廠籤訂,與歷年不同的地方在於往年常規的進口貿易企業進口量較低,可見在進口虧損下,零散單受限較多,且近期隨着礦的進口窗口打開,美金鋅礦報價也從200美金/幹噸回落到150美金/幹噸。所以,足以見證進口礦供應偏緊,預計今年鋅礦進口長單量在20~22萬實物噸/月。

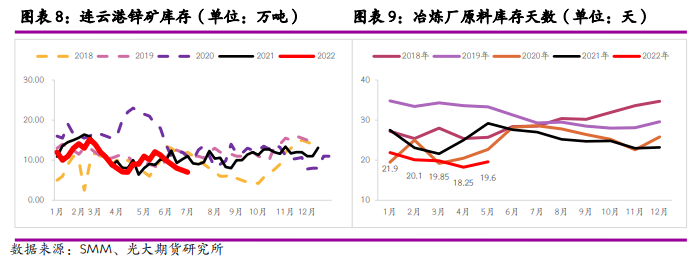

進口礦量的大幅減少也體現在了國內連雲港的鋅礦庫存的持續走低上。並且,因爲連雲港庫中可供市場採購的零散現貨量較低,所以即使下半年進口礦的進口利潤短期轉正,冶煉廠也很難快速採購到實物進口礦。

四、礦端供應緊缺 加工費繼續上調空間不大

1-5月,國內累計供應原礦197萬金屬噸,同比減少5%。冶煉廠原料庫存亦與供應量同步走低,冶煉廠原料庫存由年初的32.6萬金屬噸減少至5月底的27.92萬金屬噸,庫存去化4.68萬金屬噸。極低的庫存疊加上半年物流運輸不暢的擔憂會延續,冶煉廠有極高的可能性提前做冬儲準備。就目前了解的情況看,冬儲可能會提前到四季度開始,但三季度進口礦的量仍在低位。

所以三季度礦端需求能否恢復,則要錨定在礦增量釋放的節奏。如果樂觀預期三季度國內鋅礦產量恢復到34~36萬金屬噸,那在大部分國內冶煉企業在上半年已經將全年檢修提前的情況下,開工將會逐步恢復正常。因而,在冶煉需求恢復疊加原料低庫存的情況下,國內搶礦行爲或將繼續保持常態,加工費維持平穩。但若三季度鋅礦產量釋放不及預期,那7月末期隨着部分煉廠檢修結束後,市場的鋅礦加工費將再度高位回落。