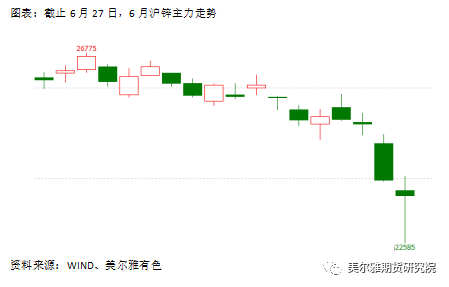

6月行情回顧

6月行情方向以下跌爲主,行情驅動主要來自宏觀。月初,趁着穩增長預期升溫的東風,滬鋅價格最高衝至26775元/噸,此後便開始跟隨整個大的商品板塊和有色板塊走弱。有色整體走弱的壓力來自宏觀,首先,美國當地時間6月10日,美國勞工部公布美國5月通脹數據,數據顯示,美國5月CPI同比漲幅高達8.6%,創1981年12月以來新高,並高於上月及預期的8.3%增幅。繼續加速上行的通脹宣布先前的通脹見頂預期落空,市場關於美聯儲更加激進加息的預期升溫,文華商品指數開始掉頭向下。果不其然,當地時間,6月15日,美聯儲最新利率決議宣布繼續加息75基點,加息幅度爲1994年以來最大,也是逾27年來首度一次加息75個基點。6月23日、24日,美聯儲主席鮑威爾在出席會議時明確地承認了大幅加息可能導致美國經濟衰退,認爲美國經濟軟着陸很有挑戰性,同時也明確了哪怕經濟大幅放緩,只要通脹未迅速降低,美聯儲政策就不會轉向。

在以美聯儲爲首的海外央行的加息大潮下,疊加曠日持久的俄烏戰爭,市場對經濟衰退的擔憂加劇,各主要經濟體對汽車、房地產、家電等的需求面臨回落壓力,金屬需求前景有轉弱傾向,有色承壓大幅下跌。另一方面,國內在6月中旬公布的5月消費數據較爲一般,房地產依舊全指標走弱,在疫情得到控制後,國內需求反彈暫時不及預期,對此輪商品下跌亦有所助力。

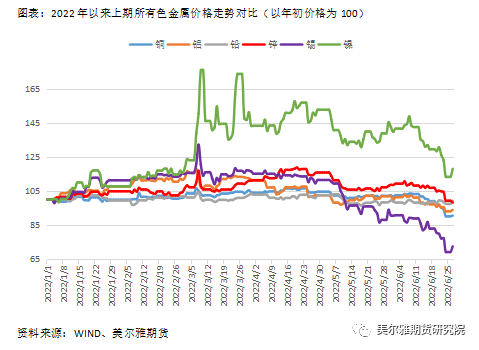

將時間維度拉長,橫向對比上期所其它有色金屬,截止6月27日,除鎳較年初價格仍有18%的漲幅,其餘有色金屬價格均已落至年初價格之下。其中,鉛鋅剛好持平年初價格,鋁、銅、錫則分別較年初價格已下跌6%、10%、28%,因此,只是從價格表現來看,鋅在有色金屬中算是偏強的,事實上,鋅的基本面也確實如此。

二

鋅基本面

1、全球礦端恢復緩慢,下半年存進口礦加量流入的預期

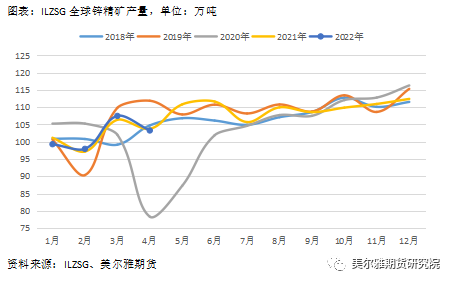

根據ILZSG,2022年4月全球鋅精礦產量爲103.25萬噸,同比減少0.44%,1-4月累計產出407.92萬噸,同比減少0.11%,勉強與上年相當,預期中的礦端供應增量仍未出現,不及預期。雖然礦山利潤十分豐厚,但一方面,海外大型礦企恢復及新增投產不及預期,梳理這些礦企的季報,一季度產量同比下滑6.6%,主要原因爲新冠疫情的影響和存量礦山品位下滑等。另一方面,國內礦山產量同比也下滑較多,我國是鋅精礦產量最大的國家,2021年產量約佔全球總量的33%。根據SMM,我國鋅精礦1-5月約累計產出129.1萬噸,同比減少4.16%,主要受疫情封控、原材料運輸、政策等的限制。之所以全球鋅礦產出仍能持平上年,增量貢獻主要來自海外小型礦企,小礦企生產相對靈活,又有豐厚的利潤激勵,增產動力足。因此我們可以推斷,前4個月,海外所有礦企產量大概同比增加了2%,這部分增量正好彌補了國內的減量。下半年,預計隨着新冠對全球影響趨弱,全球鋅礦供應預計邊際好轉,但品位下滑等問題難以扭轉,供應邊際增量應該不會很大。

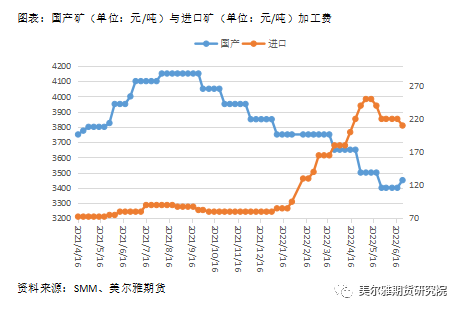

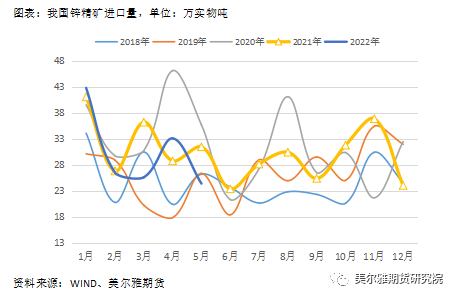

盡管我國鋅礦產量全球第一,但因爲冶煉產能大,因此有近30%的進口依存。國產礦供應偏緊,應由進口礦補充供應,但由於上半年的大部分時間裏,滬倫比都偏低,導致進口礦的經濟效益不及國產礦,若煉廠使用進口礦,即使加上副產品收益,也無利潤可言。因此國內煉廠更多採購國產礦,致使國產礦加工費被一壓再壓,對進口礦興趣較低,進口礦進口量下滑較多,根據海關數據,1-5月我國鋅精礦共進口152.29萬實物噸,同比減少7.25%。即使進口礦的加工費一再上調,從年初的80美元/噸上調至超過220美元/噸,也未顯著改變這種局面。

不過,在五一假期後,情況開始變的不一樣,隨着鋅價大幅下跌,滬倫比從低位向上修復,進口礦經濟效益反超國產礦,截止6月24日,根據最新加工費數據折算,進口礦要比國產礦便宜1283元/噸。下半年國內穩增長發力,需求存回暖預期,而海外在衰退預期下需求面臨萎縮,滬倫比或將難回5月前的低位,因此,我們對於下半年進口礦增加流入以緩解國內目前的礦供應緊缺的預期較強,屆時國產礦加工費或迎來久違的上調。

2、歐洲能源危機超長待機,國內精鋅供應預期小幅好轉

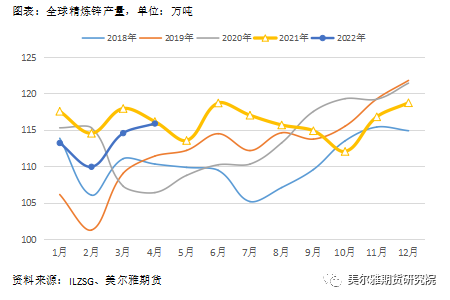

首先看產量數據,根據ILZSG,1-4月全球精煉鋅產量爲453.51萬噸,同比減少2.7%;根據SMM,1-4月中國精煉鋅產量爲196.7萬噸,同比減少1.89%,1-5月產量爲248.3,同比減少1.09%。可以推斷,1-4月海外精煉鋅的產量爲256.81萬噸,同比減少8.8萬噸或3.31%。海外的減量主要來自歐洲,俄烏戰爭大大拉長和加深了歐洲能源危機的持續時長和程度,飆升的天然氣和電價大大擡高了歐洲當地精鋅冶煉廠的成本,上年四季度,部分產能宣布減產運行,目前仍未有恢復的消息。以德國基準電價爲例,2月末的俄烏開戰將電價短期內推高至頂點,其後3個月,隨着步入電力需求淡季,電價持續緩緩回落,加之4月份敲定的2022年鋅精礦加工費國際長協基準大幅調高,考慮到現貨升水和副產品,歐洲煉廠利潤情況明顯改善。從數據上看,4月份全球精煉鋅的產量環比確有明顯增加。不過,6月13日,俄羅斯突然再次減少通過北溪管道的天然量,電價短期內大漲,並完全覆蓋了過去3個月的跌幅。因此,歐洲能源危機及其對當地精煉鋅冶煉的幹擾仍面臨很大的不確定性。

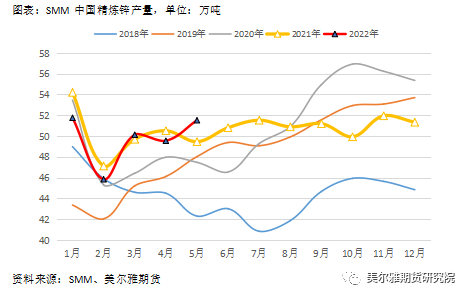

國內沒有能源危機,冶煉不及去年的原因在於礦端的限制。如前文所述,上半年一方面國產礦供應較爲緊缺,另一方面,由於長期低位的滬倫比,使用進口礦冶煉又會有虧損,煉廠對進口礦興趣不大,因此國內鋅礦的總供應量限制了冶煉。五一之後,由於滬倫比上修,進口礦的經濟效益顯著好轉甚至超過了國產礦,預計後續礦端對冶煉的限制邊際上會得到放鬆。不過,根據SMM的調研,近期冶煉端出現了一些擾動情況,廣西洪水導致當地煉廠停產,湘西地區某煉廠停產10日,陝西部分煉廠預期外進入檢修或減產狀態,內蒙古部分煉廠於7~8月有檢修減產計劃等,預計將拖累下兩月的精煉鋅產量,但估計得益於礦端的改善,國內下半年的冶煉邊際上應該還是偏向於好轉的。

3、消費與庫存,內外各不同

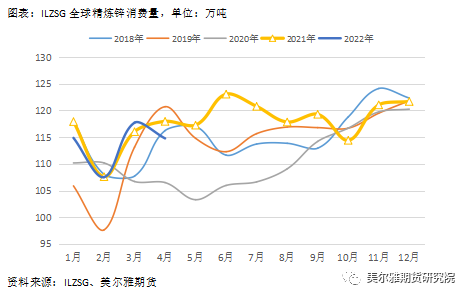

根據ILZSG,1-3月全球精煉鋅消費量爲340.08萬噸,同比減少0.43%,1-4月累計消費454.85萬噸,同比減少1.01%。4月因佔全球消費總量一半的中國受到疫情衝擊,當月同比減少2.7%。國內上半年鋅消費始終不佳,庫存大幅累積,但全球總消費量仍能與去年相當,因此可以推斷,今年海外前幾個月鋅的消費是景氣的。基於目前對宏觀的分析預判,下半年國內外鋅消費趨勢或再次走向分化。爲確保全年經濟增速達到預期目標,國內各種穩增長政策加碼出臺,國內下遊需求存回暖預期,不過,5月的房地產數據仍在全指標下滑,下半年需求顯著回暖的節點及帶來的需求增量仍有待時間確認。海外,美聯儲連續大幅度加息,衰退預期進一步升溫,海外景氣需求或將難以爲繼,需求面臨回落壓力。

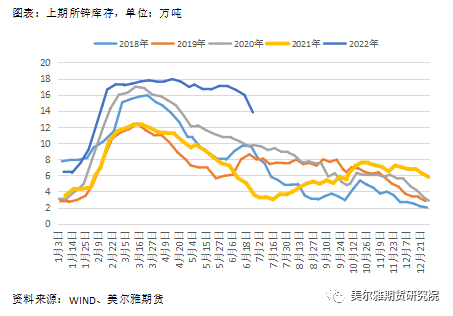

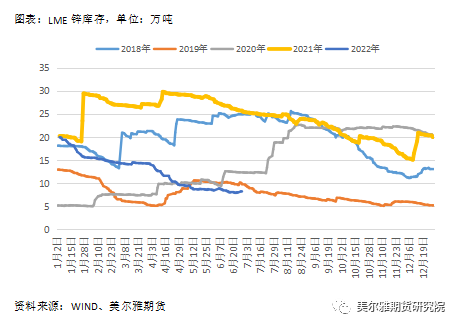

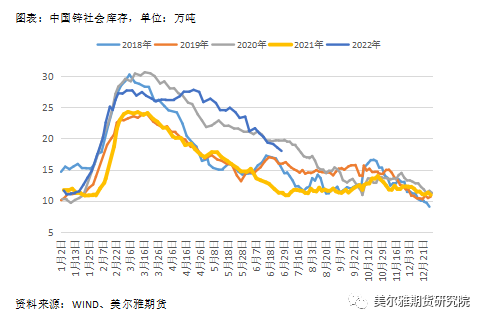

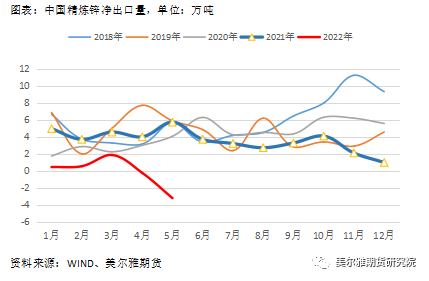

截止6月29日,上期所鋅庫存爲13.81萬噸,6月份去庫3.25萬噸,去庫速度顯著加快;LME鋅庫存爲8.15萬噸,6月份去庫0.21萬噸,從5月中開始,去庫速度顯著放緩;最新社會庫存爲17.99萬噸,6月份去庫3.16萬噸,從4月末開始,去庫速度顯著加快。國內加速去庫,海外停止去庫,這既有國內下遊趁鋅價大跌採買,也有精鋅罕見大幅出口的功勞。前期由於極低的滬倫比,精鋅出口窗口打開過一段時間,精鋅罕見出現淨出口。根據海關數據,4月國內精煉鋅淨出口0.266萬噸,5月更是飆升至3.2萬噸。

三

行情與展望

近期的行情基本主要由宏觀因素驅動,板塊或者整個商品常常一起漲跌,品種的基本面似乎成了“局外人”。宏觀方面,面對爆表通脹,打壓通脹成爲美聯儲的首要目標,美聯儲繼今年3月、5月分別加息25個基點、50個基點後,美聯儲在6月議息會議聲明中,宣布上調聯邦基金利率75個基點至1.50%~1.75%目標區間,並下調了美國2022年實際GDP預期增速1.1個百分點至1.7%。猛烈加息下,市場對美國經濟陷入衰退的預期進一步升溫。不僅僅是美國,在當下,通脹是全球性問題,以美聯儲爲首的海外央行掀起加息潮流,加之曠日持久的俄烏戰爭,全球經濟增長面臨壓力,海外對金屬鋅的景氣需求存萎縮預期。國內宏觀則主要圍繞穩增長展開,穩增長政策力度較大,不過房地產仍未停止下行,下半年國內對鋅需求的回暖程度及時點仍需時間確認。

總的來看,鋅當前基本面仍然是偏緊的,供給端未來存小幅好轉的預期,具體看好海外礦供應出現小幅增量和進口礦流入後國內冶煉端的增量,需求端初步預計國內穩增長帶來的增量難以覆蓋海外需求回落出現的減量。因此,三季度鋅基本面邊際上應該還是會向縮小供給缺口或供給小幅過剩的方向發展。事實上,橫向對比其它金屬如銅、鋁,鋅的基本面是更強一些的,主要體現爲供給端恢復更慢,預期供給增量更少。

行情方面,我們認爲,海外衰退帶來的需求回落及供給端小幅好轉的預期下,中長期鋅價重心將繼續下移。不過,考慮到鋅的基本面在有色中相對偏強,供給端存在的問題較難得到有效解決,因此,價格下方的空間可能相對有限,價格下行過程可能不會很順暢。

作者:美爾雅期貨 有色分析師 潘保龍