鋅價重心有望上移

觀點:

宏觀方面,全球流動性持續收緊,令有色金屬市場整體承壓,國內經濟逐步恢復,提振市場預期。供應方面,鋅精礦供應持續偏緊,疊加常規檢修等影響,導致精煉鋅產量釋放緩慢,且精煉鋅進口量同比下滑,供應端增量不及預期。消費方面,新增專項債加速發行,加之華東地區穩步推進復工復產,下遊消費存在強預期。目前,國內精煉鋅社會庫存偏高,後續存在下降的可能,且海外精煉鋅的低庫存局面短期內較難扭轉。預計6月鋅價重心有望上移,密切關注國內庫存表現。

二季度以來,滬、倫鋅期貨合約均衝高回落,截至5月底,滬鋅主力合約跌幅超2.0%,倫鋁(0-3)合約跌幅超6.0%。而近期,滬、倫鋅重新打開上行通道。那麼,6月鋅價又將何去何從呢?我們結合最近的宏觀情況,從基本面入手進行詳細分析:

全球流動性持續收緊,國內經濟逐步恢復。鮑威爾宣誓連任美聯儲主席,預計美聯儲加息路徑將延續,目前市場普遍預期6月美聯儲加息50bp,並開啓縮表計劃。5月下旬,歐洲央行行長拉加德明確提出歐洲央行將在今年7月舉行的貨幣政策會議上決定加息。全球主要央行先後進入加息收緊貨幣時期,不斷收緊的流動性令有色金屬市場整體承壓。

新冠疫情對經濟、生活的衝擊主要集中在四、五月份,預計六月消費需求將有明顯改善。據上海市衛健委公布的數據可知,社會面已做到全面清零。華東地區的復工復產正穩步推進,隨着企業生產運行的恢復,下遊的剛性需求有望逐步兌現。

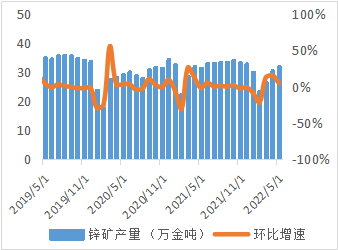

圖1:國產鋅精礦

數據來源(SMM)

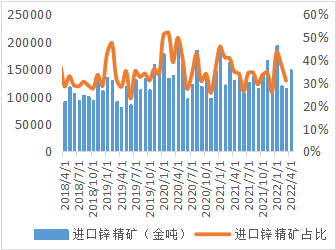

圖2:進口鋅精礦

數據來源(海關總署)

礦供應持續偏緊,精煉鋅產量難釋放,進口量下滑。

從國內鋅精礦生產周期來看,北方高緯度、高海拔地區的礦企已進入生產高峯期,鋅精礦產量將達到年內高位,但由於今年礦企新投項目較少,疊加部分在產礦山品味出現下滑、俄烏衝突影響俄礦進口、冶煉廠的長單量下降等因素,預計鋅精礦供應偏緊的情況將持續存在。同時,冶煉廠的原料庫存(4月庫存約26萬噸)處於均值(近四年均值約38萬噸)水平以下,料鋅精礦加工費易降難增,第三方機構預計6月國產鋅精礦加工費維持3650元/噸低位,進口鋅精礦加工費拐頭下降至210美元/幹噸。

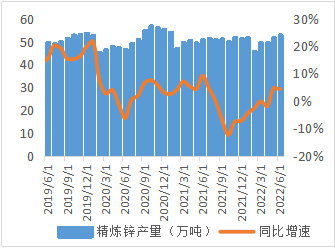

年內,鋅價於高位運行,加之硫酸價格持續走高,冶煉廠盈利始終較可觀,截至5月底,精煉鋅的單噸冶煉利潤超千餘元。從理論上來說,利潤持續高企將提振冶煉廠的生產積極性,促使精煉鋅產量不斷釋放,然而現實是受礦供應問題、常規檢修等因素影響,精煉鋅產量始終不及預期,預計6月國內精煉鋅產量約53萬噸。

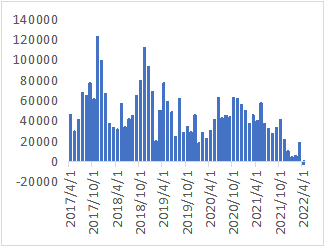

進口方面,年內鋅價始終呈外強內弱格局,加之海外高溢價、人民幣走弱等情況,精煉鋅進口量持續受到抑制,據海關數據可知,4月精煉鋅淨進口量約-0.26萬噸(2021年我國精煉鋅月均淨進口量約3.6萬噸)。盡管近期鋅的內外比值出現些許上修,但前期做內外反套的資金仍有虧損,精煉鋅存在繼續出口的需求。

圖3:國內精煉鋅產量

數據來源(SMM)

圖4:精煉鋅淨進口量(萬噸)

數據來源(海關總署)

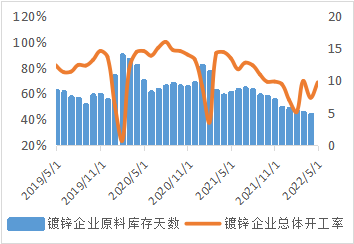

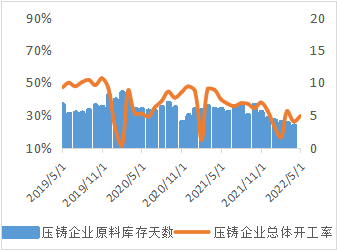

關注消費回歸情況。據我國財政部最新數據顯示,截至5月24日,各地已累計發行新增地方政府專項債券1.7萬億元,同比增加190%,其中,超萬億元資金已經投入1萬多個建設項目,預計5月底新增專項債發行規模超2萬億,結合五一期間監管部門要求地方須於6月底前基本發完2022年新增專項債券等政策要求,表明基建資金已到位,隨着華東地區企業復產,消費需求有望自下而上傳導。從微觀數據來看,5月鍍鋅、壓鑄和氧化鋅企業的開工率均有修復,且加工企業的原料庫存基本低於常規均值水平。因此,我們對於6月加工企業的延遲消費兌現和補庫需求仍抱有一定期待。

圖5:鍍鋅企業開工率和原料庫存

數據來源(SMM)

圖6:壓鑄企業開工率和原料庫存

數據來源(SMM)

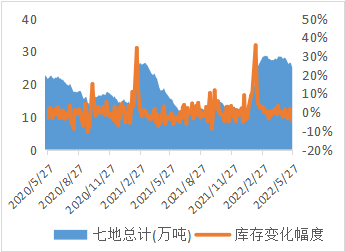

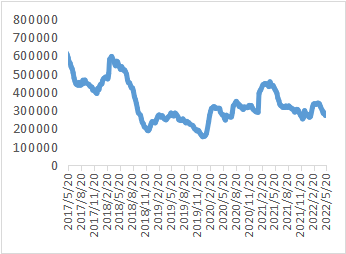

國內庫存有望下降,海外維持低庫存。

受疫情影響,國內精煉鋅社會庫存並未在“金三銀四”傳統旺季出現明顯下降,且2月中旬以來,基本保持在25-28萬噸之間。受礦供應、檢修、進口等因素影響,國內精煉鋅供應始終不及預期,而隨着華東地區經濟的恢復,加工企業積攢的採購需求有望兌現,預計國內精煉鋅社會庫存有望進入去庫狀態。海外方面,歐洲地區的能源問題始終未得到有效解決,預計海外低庫存局面短期內難以扭轉。

圖7:國內精煉鋅社會庫存(單位:萬噸)

數據來源(SMM)

圖8:全球精煉鋅庫存(單位:噸)

數據來源(同花順,SMM)

綜上所述,在宏觀情緒回暖的背景下,供應端恢復緩慢,需求存在強預期,密切關注庫存表現,料6月鋅價重心有望上移,有色金屬對衝策略中可作爲多頭配置品種。