汽車行業對有色金屬的需求有哪些?

近期疫情會給汽車行業帶來哪些影響?

近年以來,傳統燃油車的產銷增速明顯放緩,當前汽車行業新增的亮點主要聚焦在新能源車的增長上。我國汽車保有量與除美國外的主要發達國家相比,都是碾壓式的量級,但人均汽車保有量非常低,僅0.2輛左右,與發達國家相比相差甚遠。長期的視角下,汽車行業發展實際上與人均GDP及個人可支配收入等主要的經濟指標是息息相關的。在我國人均GDP剛突破1萬美元的低基數下,未來增長空間相對較大。因此,在我國的人均GDP在與其他發達國家縮小差距的過程中,汽車行業其實整體會有一個比較可觀的發展和增長空間。

一、汽車行業對有色金屬的需求

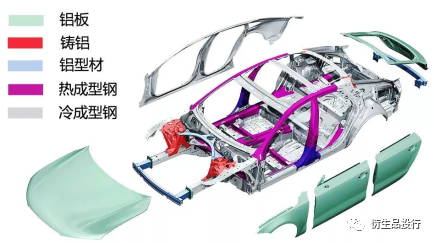

傳統燃油車車身結構示意圖

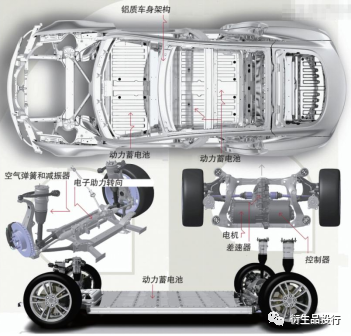

特斯拉ModelS車身結構示意圖

汽車產業鏈涉及到的行業衆多,廣義的汽車產業鏈包括上遊原材料(有色金屬、橡膠、塑料、鋼鐵),中遊零部件(發動機配件、傳動系配件、制動系配件等等),下遊的整車制造(乘用車和商用車),以及後汽車市場的汽車銷售、汽車服務、維修養護等等。汽車行業對有色金屬需求非常大,期貨合約所有金屬品種幾乎都受到汽車行業需求的影響。

在汽車行業中鋅最主要的應用是防腐作用的鍍鋅鋼板,鍍鋅鋼板是一種塗有一定厚度的鋅以提高耐蝕性的鋼板。從上世紀70年代開始,車身鋼板開始鍍鋅。組裝時,爲提高車體耐腐蝕性,將鍍鋅表面置於車內,而將非鍍鋅表面置於車外噴漆。隨着汽車對耐蝕性要求的不斷提高,鍍鋅鋼板的重量不斷增加,鍍鋅層也有了雙層鍍鋅鋼板。但是增加鍍鋅重量也會大大增加鍍鋅的電耗,導致材料成本增加。因此,在20世紀70年代末,出現了一種由熱鍍鋅工藝生產的鍍鋅鋼板,稱爲熱鍍鋅鋼板。目前,鍍鋅鋼板已廣泛應用於汽車上,鍍鋅鋼板厚度爲0.5至3.0mm,其中車身覆蓋層多採用0.6至0.8mm厚的鍍鋅鋼板。由於不鏽鋼在防腐過程中用量較少,所以鍍鋅鋼板的被不鏽鋼替代的可能性不強。

我國汽車用鍍鋅鋼板佔比在50%左右,從世界範圍看鍍鋅汽車板的應用量已經佔到汽車板總量的75-100%,較爲高檔的車型全部採用鍍鋅板。當下國外通行的防腐要求是5年不腐蝕,10年不穿孔,歐洲最高的標準已經提升到12年。我國尚且沒有官方防腐標準。因此在沒有規範的約束之下,國產汽車品牌鍍鋅板使用率較低。

總體來看,由於輕量化需要鋁的大範圍替代,無論傳統燃油車還是新能源車,鋼材的用量必然會有所萎縮。由於被鋁以及一些其他金屬所替代,進而導致鍍鋅鋼板的用量也明顯減少,甚至面臨部分減量。

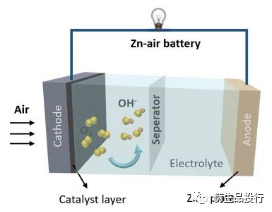

同時,鋅有一部分將投入到鋅空氣電池的使用。鋅空氣電池是通過大氣中的氧氣和鋅之間的化學反應產生電力的電池,並被認爲是替代鋰離子電池的新一代電動汽車的候選者。理論上它們滿足了下一代二次電池的所有要求,比如,能量密度高、爆炸風險低、環保、不排放污染物、材料成本低(鋅和空氣,很容易從自然界獲得)。但是目前鋅空氣電池的發展還處在研究的初期,三元電池以及磷酸鐵鋰電池的廣泛應用是歷經非常長的時間,鋅空氣電池能否落地還有待考究。

鋅空氣電池

二、疫情對我國汽車產業鏈的影響

1、疫情對汽車行業已造成的影響

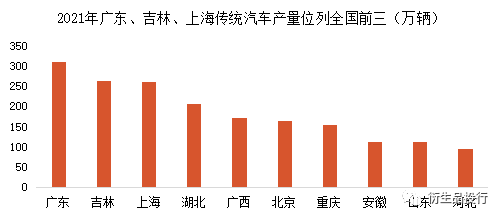

今年3月以來疫情相繼在廣東、吉林、上海等地爆發。考慮到本輪疫情爆發的長三角、珠三角兩地經濟體量較大,且三地均爲汽車產銷大區,此輪疫情對工業生產影響較大,對汽車產業生產和消費的影響遠超2020年一季度的疫情。根據國家統計局數據,2020年廣東、吉林、上海三地產量分別爲313.3萬輛、265.6萬輛和264.7萬輛,位列全國前三位;產量佔比分別爲12.4%、10.5%、10.5%,合計佔比高達33.3%。2020年一季度疫情由於疫情集中在湖北,受影響的產量佔比爲8.5%,因此本輪疫情對生產的影響遠大於當時。

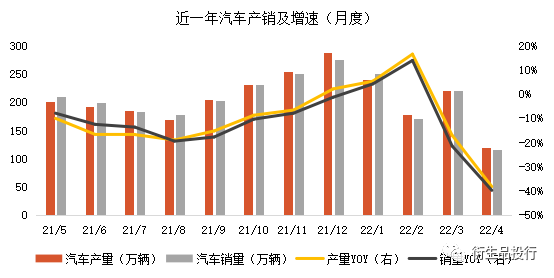

據中汽協統計,今年第一季度汽車產銷分別爲648.4萬輛和650.9萬輛,同比增長2%和0.2%。總量並未出現明顯下滑,但是增速下滑較爲明顯,一季度增速比1-2月回落6.8%和7.3%。3月的單月數據下滑表現尤爲明顯,3月國內汽車產224.1萬輛,同比下滑9.1%;銷223.4萬輛,同比下滑11.7%。疫情對銷售端影響大於供應端,對商用車影響大於乘用車。

4月全國汽車產銷分別完成120.5萬輛和118.1萬輛,環比分別-46.2%和-47.1%,同比分別-46.1%和-47.6%。4月當月汽車產銷增速爲近十年來新低,乘用車和商用車環比和同比均大幅下降。上海地區作爲汽車產業鏈重鎮,封控之後除了本地整車廠生產受限,相關汽配企業面臨無法生產、產品無法運出等問題,間接影響國內及部分海外車企生產。同時,疫情導致終端出現提車周期延長、消費信心不足等問題,間接影響銷售端。

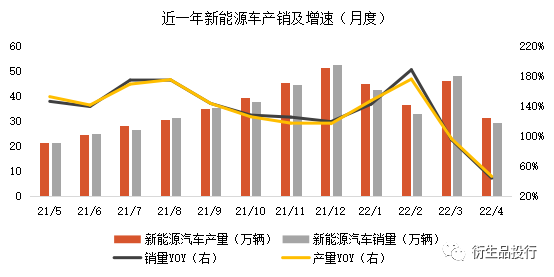

相對而言,新能源汽車產銷仍實現了較高的正增長,受影響較小。但受去年高基數效應影響,今年新能源車產銷增速下滑明顯。4月,新能源汽車產銷分別完成31.2萬輛和29.9萬輛,同比分別增長43.9%和44.6%。

2、疫情對汽車行業後續影響的展望

3月以來,吉林、上海等地整車廠相繼停工停產,如一汽集團在長春的5大工廠、華晨寶馬在沈陽的工廠連續停產,上汽集團旗下上海多家工廠、特斯拉上海工廠連續停產,對汽車工業的生產造成了較大的擾動。

其中,上海是中國最龐大的汽車產業集羣之一:

全國知名整車廠與主機廠(乘用車):嘉定區上海大衆安亭基地年整車產能超過112萬輛、浦東新區上汽通用金橋工廠年整車產能84萬輛、浦東新區特斯拉上海超級工廠年整車產能超過45萬輛、浦東新區特斯拉上汽乘用車臨港基地年整車產能超過32萬輛;

上千家汽車零部件公司:包括大部分全球零部件龍頭企業,例如博世、採埃孚、麥格納、弗吉亞、法雷奧等等;

上百家汽車相關科技公司;

……

自4月初宣布全市進入封控管理之後,汽車產業鏈的供應危機便由此展開。有1000家以上的上海汽車產業鏈企業出現不同程度的停產減產,長三角地區(江浙滬皖)汽車產量佔比爲21.6%,汽車工業增加值佔比更是高達31.2%。產業鏈中斷放大了疫情對長三角地區生產的影響程度,上海封控措施影響零部件進出和整車運出(包括出口),蘇州、無錫、常州則有着更爲密集的供應商布局。由於供應鏈中斷,多地車企隨即停產,如蔚來在4月9日表示,該公司位於上海、江蘇、吉林等多地的供應鏈上的合作夥伴相繼停止生產,並且尚無復工計劃,受此影響,公司整車生產線也已停滯。目前全國疫情仍多點開花,較爲嚴峻,汽車板塊仍受壓制。由於本輪疫情的影響範圍更廣、影響程度大,汽車消費恢復需更長時間。

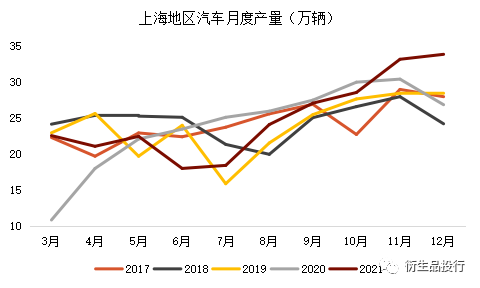

從上海地區月度汽車產量來看,3月份爲春節過後的生產復工旺季,但此後的4至6月,產量呈小幅走低的態勢,3季度後直至年末爲生產旺季。過往5年上海地區在3月、4月與5月的汽車平均產量爲20.72萬輛、21.16萬輛以及22.62萬噸。由於疫情影響,預計3月以及4月產量將至少下降60%,5月下旬若疫情能夠逐漸得到控制,產量或有望逐漸向正常水平逐漸恢復。

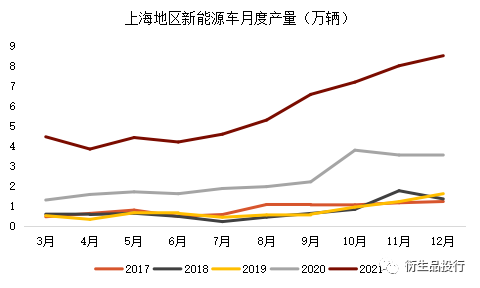

同樣,新能源汽車產量的大幅增長通常是在下半年時開始。2021年7月30日中央政治局會議要求要支持新能源汽車加快發展,據國務院印發的《新能源汽車產業發展規劃(2021—2035

年)》,預計2021-2025年國內新能源汽車行業將保持30%以上的高增長,故疫情得到控制且上海逐步復工復產後,產量有望逐漸向恢復並在下半年呈大幅上升趨勢。