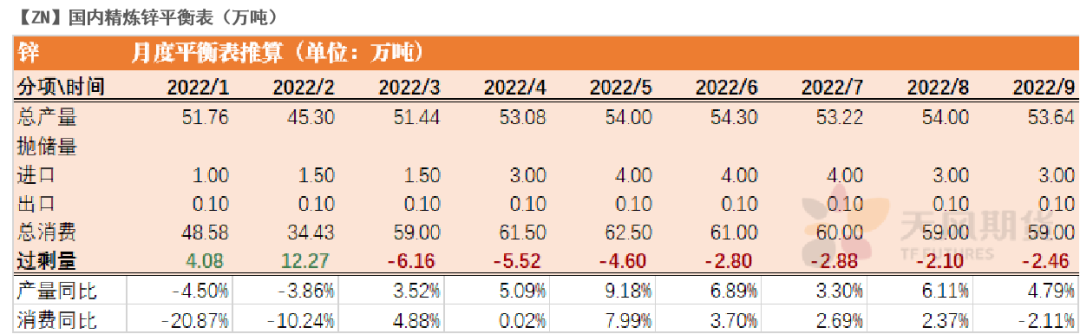

觀點小結

核心觀點:中性短期警惕俄烏衝突帶來的溢價回調風險,中期鋅基本面仍然偏強。

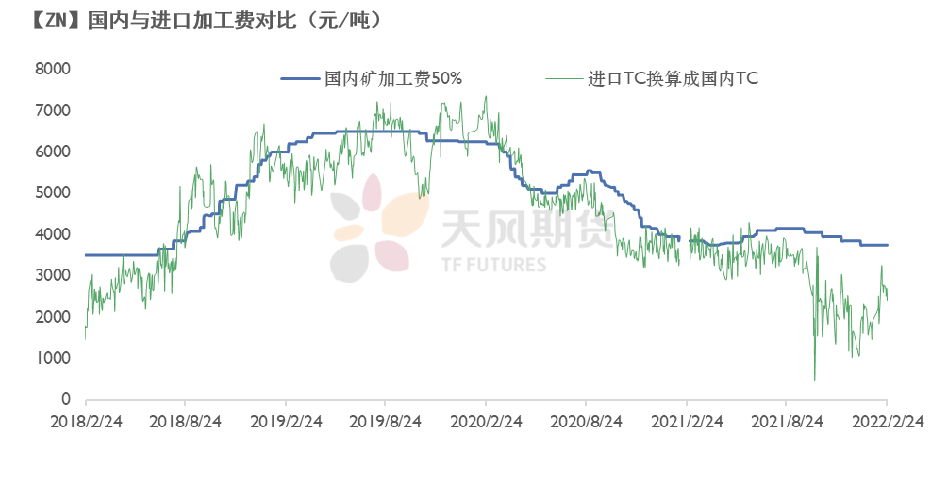

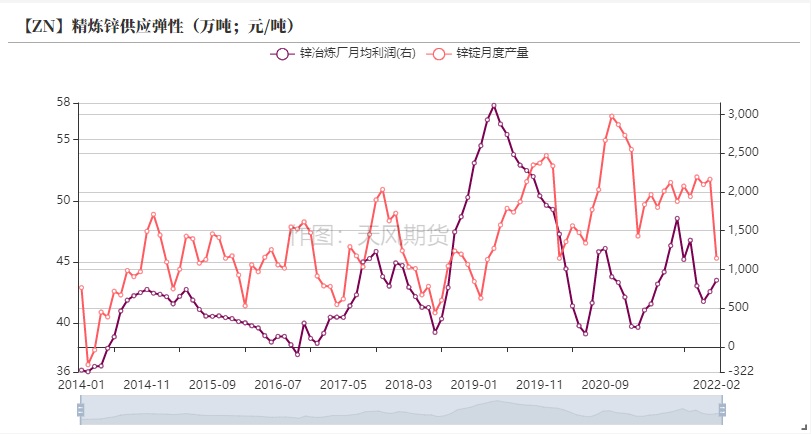

冶煉利潤:偏空 上周國內TC平均3750元/金屬噸,進口TC上調25美元/幹噸至165美元/幹噸。冶煉利潤達到1140元/噸。

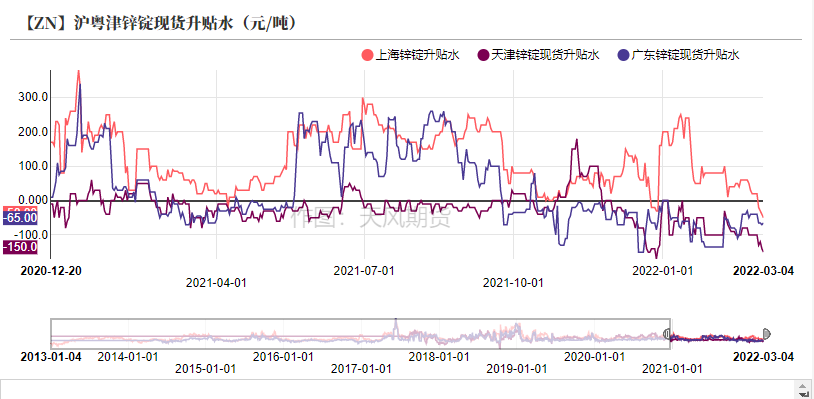

現貨升貼水:偏空 上海對03合約貼水60元/噸;廣東對04合約貼水70元/噸;天津對03合約貼水105元/噸。

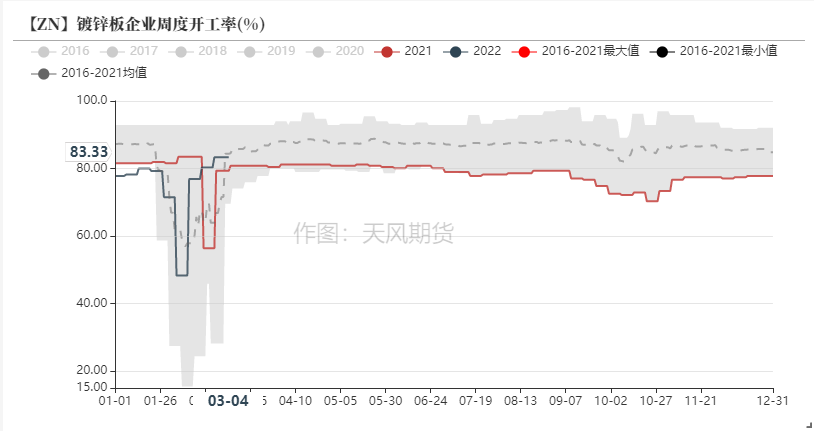

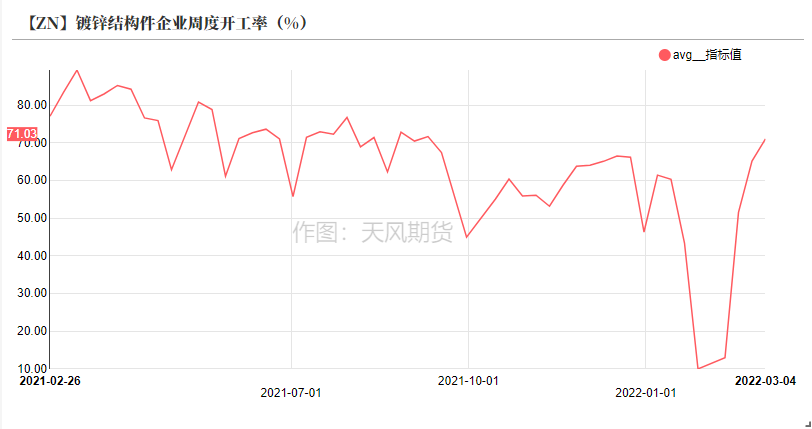

鍍鋅開工率:偏多 鍍鋅板企業周度開工率83.33%,環比持平;鍍鋅結構件企業周度開工率71.03%,環比上升。

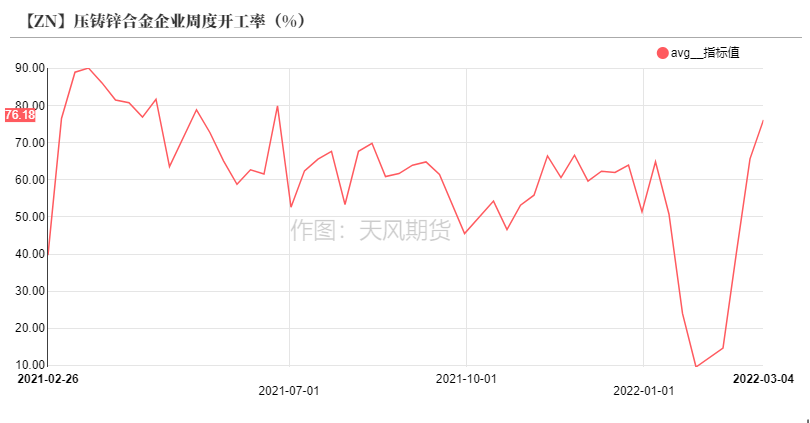

合金開工率:偏多 壓鑄鋅合金企業周度開工率76.18%,環比上升。

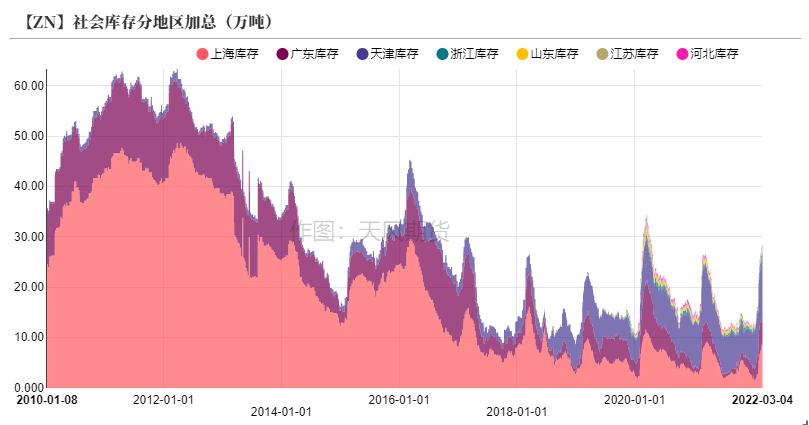

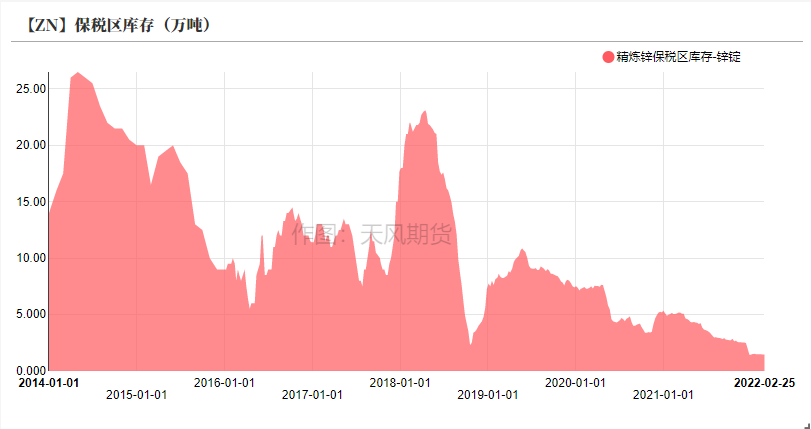

國內庫存:偏空 上周國內社會庫存增加0.78萬噸至28.42萬噸。保稅區庫存持平1.46萬噸。

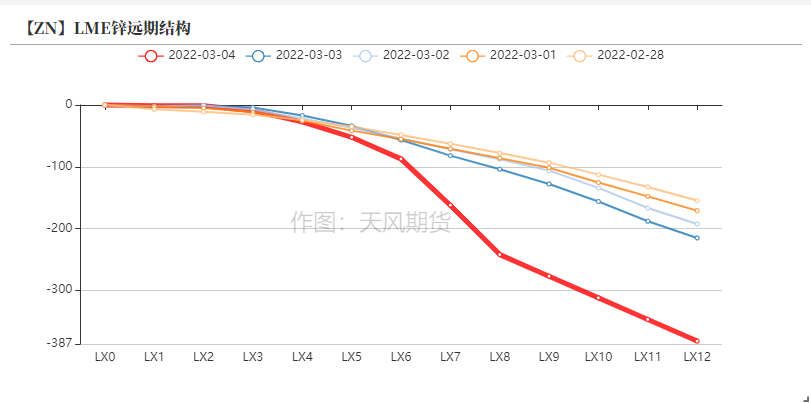

LME升貼水:偏多 LME鋅0-3升貼水走擴至20.25美元/噸,遠月3-15升水飆升至485美元/噸。

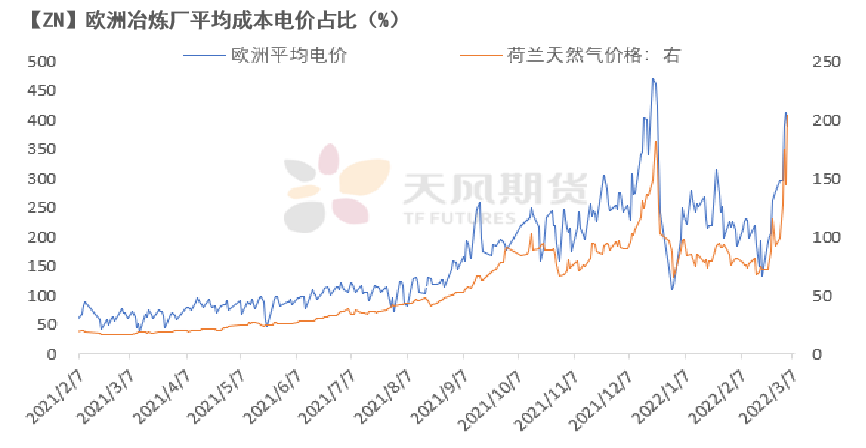

歐洲能源:偏多 荷蘭TTF天然氣價格飆升至204EUR/GWh創新高;歐洲各國電價飆升至362.93-400.57USD/千兆時。

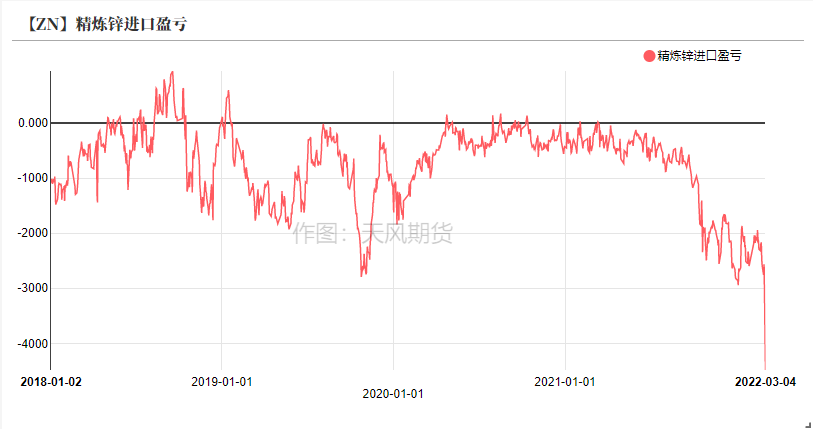

進口利潤:偏多 鋅精礦進口利潤爲-2870元/金屬噸;鋅錠進口利潤爲-4528元/噸。

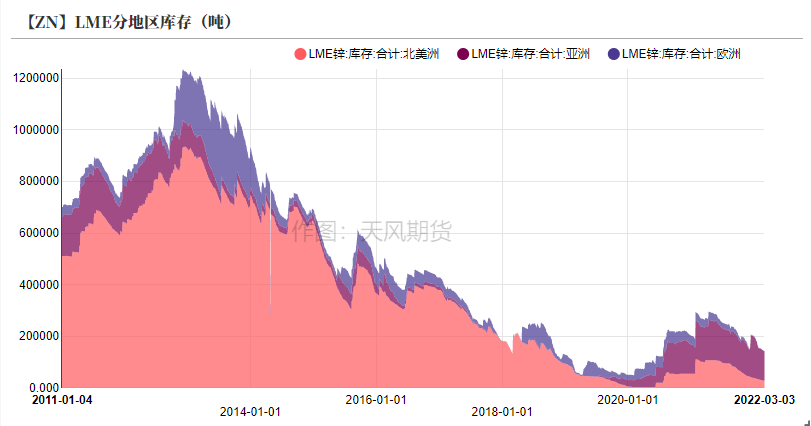

LME庫存:偏多 上周LME鋅庫存下降0.19萬噸至14.26萬噸。

平衡&展望

*上周總結:俄烏局勢推升了歐洲地區能源供應的風險,歐洲地區鋅冶煉產能佔比全球15%,由於歐洲天然氣供應對於俄羅斯依賴較強,因此短期內歐洲能源價格仍面臨較大的不確定性。就基本面而言,海外有供應擾動、低庫存、高升水的基礎條件;國內面臨:原料緊、低進口、以及消費恢復節奏不及預期導致的現貨疲弱等局面。但需求環比增長,而高昂的鋅價導致市場無法接受,短期內去庫拐點或繼續延後,而下遊的心理價位或許也在市場的動蕩中重新定義。短期警惕俄烏衝突帶來的溢價回調風險。

上周熱點:外盤一路高歌 比價破位跳水

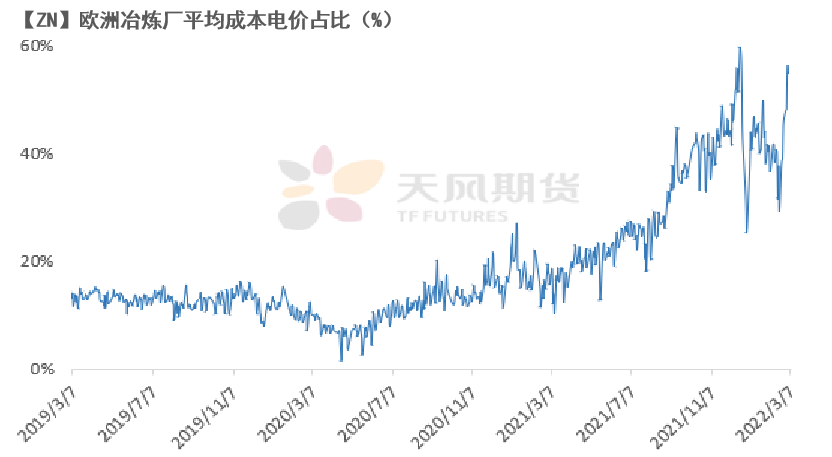

觀測歐洲:鋅冶煉廠重回虧損區間

* 俄烏局勢推升歐洲地區天然氣價格創下新高,達到204EUR/GWh,歐洲各國電價已上漲至超越去年十月份的水平,但由於倫鋅強勢的漲幅以及海外礦加工費整體的回升,彌補了一部分電價上漲帶來的虧損。短期來看,俄烏事態仍在演變中,能源及電價走勢仍然未知,若電價進一步上漲,需關注歐洲地區鋅冶煉廠減產或檢修計劃。

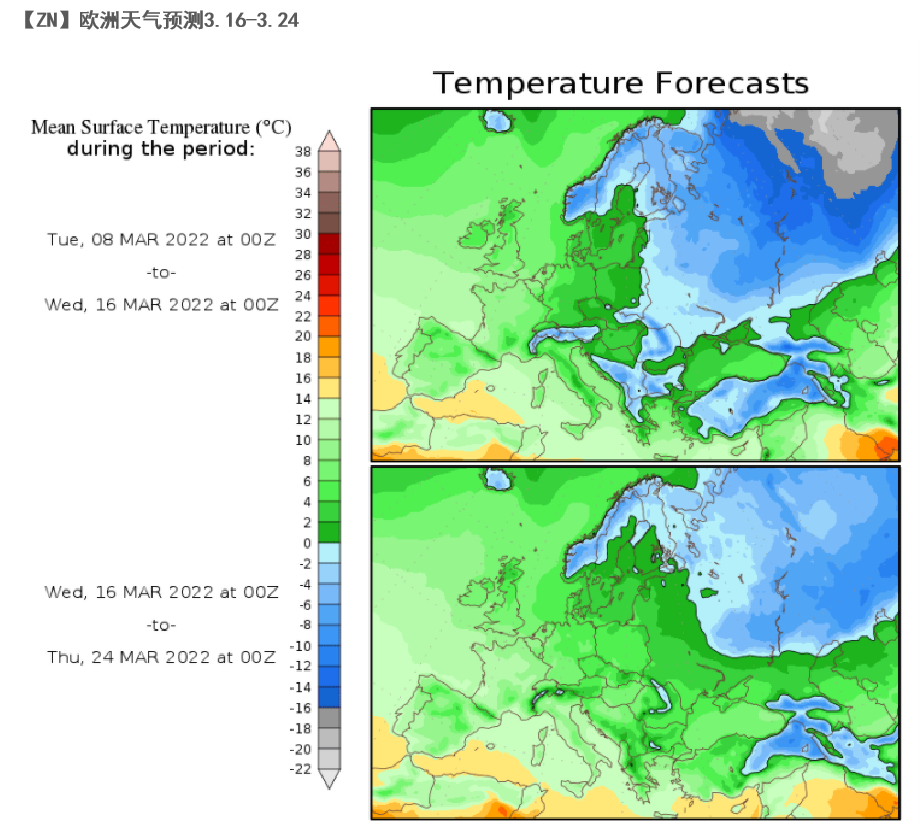

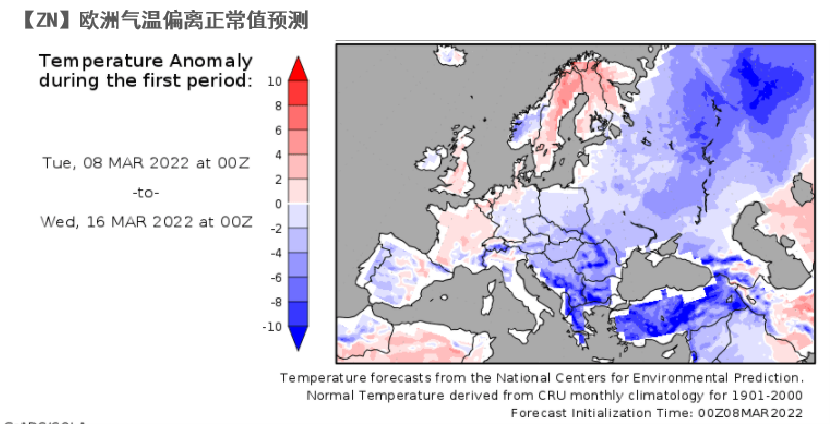

從歐洲氣溫看:歐洲能源還能漲嗎?

* 在俄羅斯供往歐洲的天然氣管道中,亞馬爾線幾乎沒有流量,聯盟線運力不足30%,只有北溪一號開至80%以上。近日,俄羅斯威脅將切斷北溪1號管線對歐洲的天然氣供應。歐洲天然氣的供應需要更多美國的LNG船貨以及亞洲船貨的補充。而同時未來兩周歐洲地區氣溫下降,多地迎來暴雪,歐洲氣溫同比正常區間處於偏低水平。可能會提升天然氣需求,在供應不穩定的預期之下,可能會繼續推升荷蘭TTF的溢價。

資料來源:天風風雲

觀測比值:修復要靠國內完成

* 上周,外盤一路高歌,國內跟漲較爲乏力,滬倫比值再度破位,進口虧損最高達到4000元/噸以上,出口盈虧由負轉正,窗口短暫打開。

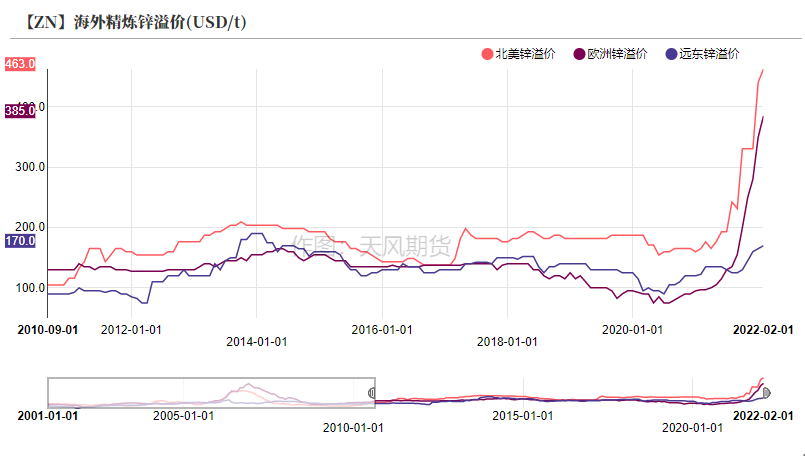

* 短期來看我們認爲比價或有小幅修復的可能性,但或許並不是通過海外的下跌,而是通過國內的跟漲。從基本面角度,海外顯性庫存降至14萬噸附近,不及國內顯性庫存的一半,支撐較強。此外由於海外消費依然火爆,歐洲、北美等地區進口鋅溢價攀升至近十年高位。疊加俄烏局勢對電價的風險仍存,海外大幅回調的可能性並不大。

資料來源:天風風雲

冶煉綜合利潤回升 進口TC再度上調

外盤強勢上漲 國內跟漲有限

* 上周鋅價內外分化,周內滬鋅主力合約開於24860元/噸,周內高點26240元/噸,低點24725元/噸,收於25870元/噸,周漲幅4.46%。上周倫鋅開於3630美元/噸,收於4091美元/噸,周漲幅12.82%。

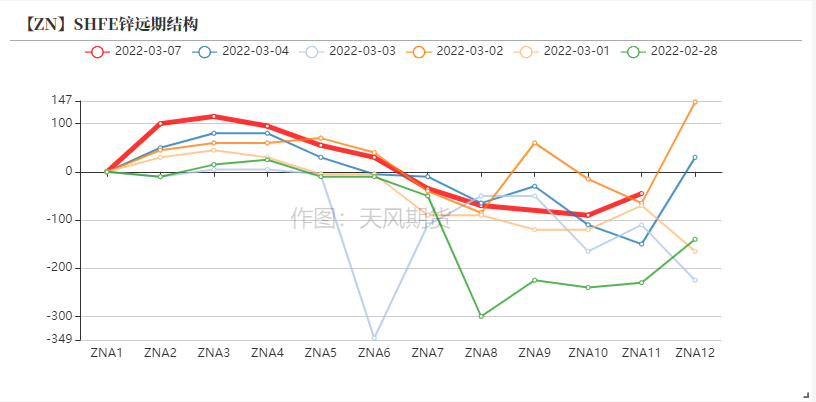

* 結構上看,LME鋅0-3升貼水走擴至20.25美元/噸,遠月3-15升水飆升至485美元/噸。海外遠期升水破前高。

資料來源:天風風雲

低價出貨 粵津庫存去化

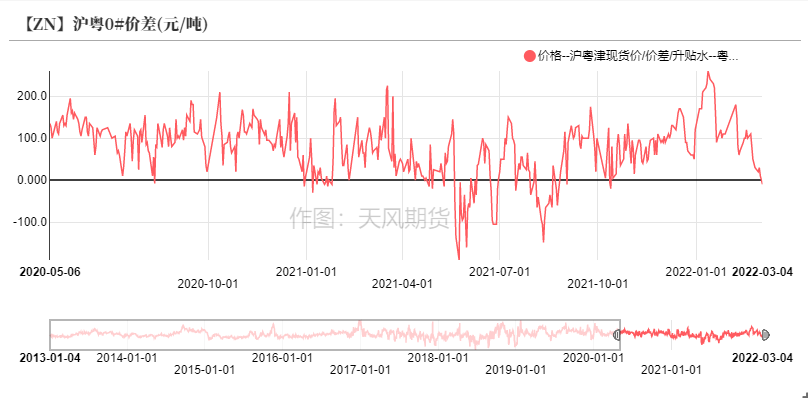

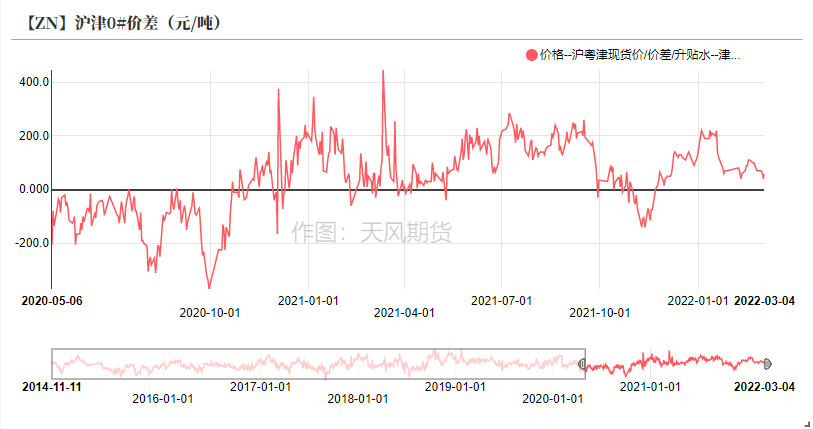

* 上周鋅價上漲,三地現貨市場整體表現疲弱。上海地區現貨由升水轉向貼水,天津地區貼水更是明顯擴大,但廣東地區現貨較爲堅挺,貼水下擴程度較爲有限。滬粵價差迅速走弱,滬粵幾乎平水,滬津價差也出現走弱。總體來看,廣東地區到貨量略微走低,但出庫量整體回升。天津地區也出現去庫拐點,短期鋅價高企壓制下遊採購情緒,預計去庫節奏放緩。

資料來源:彭博;天風期貨研究所

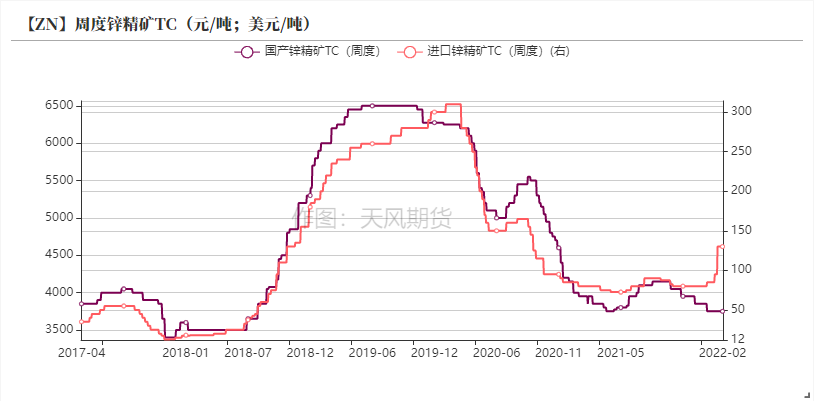

進口TC繼續擡升至165美元/幹噸

* 上周國內鋅精礦TC持平3750元/金屬噸,進口鋅精礦TC上調25美元/幹噸至165美元/幹噸。進口礦虧損擴大接近3000元/噸。

* 國內平均加工費基本持穩,但實際上向下的壓力仍然較大,內蒙古相較此前下調100元/金屬噸,北方地區礦山復產仍然有限。近期歐洲冶煉廠成本擡升,導致部分冶煉廠檢修期延長,預計海外礦端略微寬鬆,進口TC或仍有上漲空間。

資料來源:天風風雲

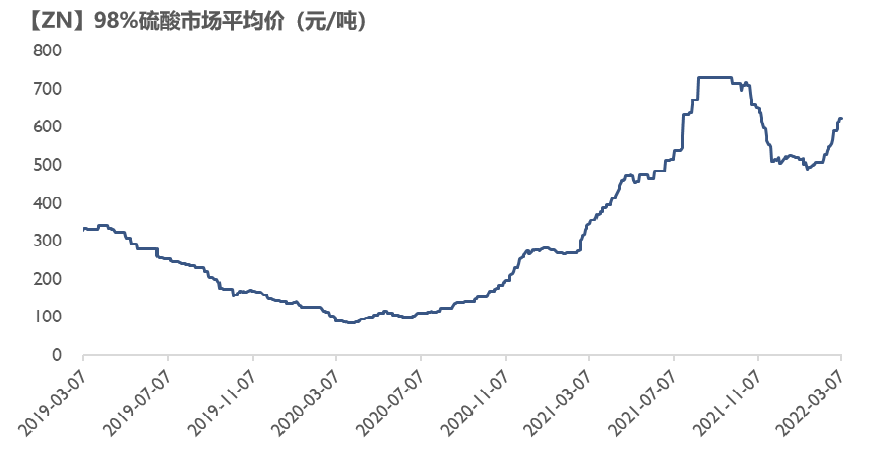

硫酸價格回升 冶煉廠復產意願好轉

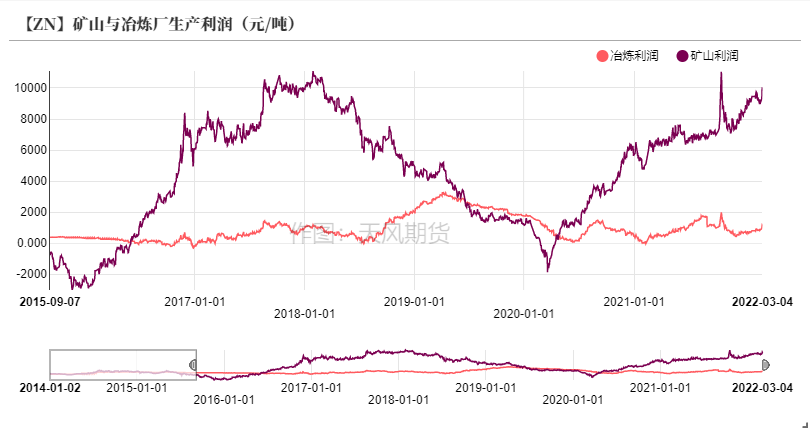

* 上周鋅價上漲,礦山利潤繼續攀升,達到萬元以上水平。同時硫酸價格持續上漲,推升冶煉廠利潤水平達到千元附近,冶煉廠開工意願回升。預計預計三月產量將環比將有明顯增量,但湖南部分地區冶煉廠復產乏力,由於副產品下遊企業意外關閉以及原料短缺問題,預計湖南地區復產將略微延後。

資料來源:天風風雲

下遊復工情況環比好轉

鍍鋅:開工率環比好轉

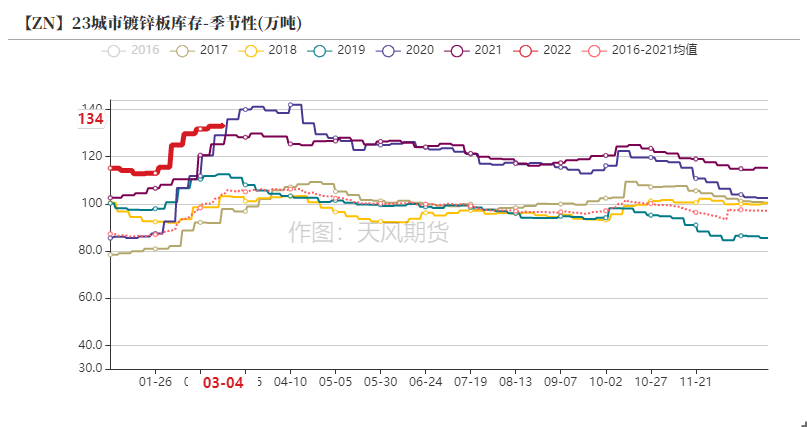

* 鍍鋅板方面,上周冷軋庫存下降1.77萬噸至140.78萬噸,熱卷庫存減少6.87萬噸至266.79萬噸。23城市鍍鋅板庫存累增1萬噸至134萬噸。熱卷及冷軋均轉爲去庫。鍍鋅板企業開工率持平83.33%,開工情況處於高位區間。

* 華北地區鍍鋅結構件企業開工率回升至71.03%,也回升至節前水平,短期內預計企業採購意願有限。

資料來源:天風風雲,SMM,mysteel

壓鑄鋅合金:合金開工情況好轉

* 上周壓鑄鋅合金企業開工情況進一步走強,從廣東地區出庫情況可以見得,即便在上周鋅價上漲過程中,合金企業採購意願仍較強,多數企業先提貨後點價。總體來看,合金版塊訂單增量較爲有限,但整體保持平穩。

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

LME持續去庫 國內去庫延後

* 上周LME鋅庫存下降1850萬噸至14.26萬噸。

* 上周國內社會庫存增加0.78萬噸至28.42萬噸。

* 保稅區庫存持平上周爲1.46萬噸。

資料來源:天風風雲