摘要:

春節前後,就滬鋅的基本面而言仍然是偏強的。礦端偏緊格局並未發生變化,加工費低位徘徊,國內外冶煉端所受限制無實質性的緩解,海外鋅需求不錯,LME現貨長期升水,LME庫存快速去庫,國內步入季節性消費淡季,將迎來季節性快速累庫。不過,經濟下行壓力之下,貨幣、財政政策雙雙走向寬鬆,節後基建有望發力,國內需求存回暖預期。綜合來看,當前似乎還未到全面看空滬鋅的時機,低多勝率應當還是高於高空的,不過要注意,近期的偏強行情多出於預期推動,國內實際消費仍舊頹勢未改,價格容易發生回調,且受宏觀及板塊情緒影響較大,因此,謹慎追高,入場時機要謹慎選擇。

節中風險可關注:LME交倉、俄烏地緣政治、歐洲能源危機及新的煉廠傳出減產、美聯儲。

另外,假期時間較長,建議對倉位作妥善處理,輕倉過節。

一

歷年春節前後滬鋅行情統計

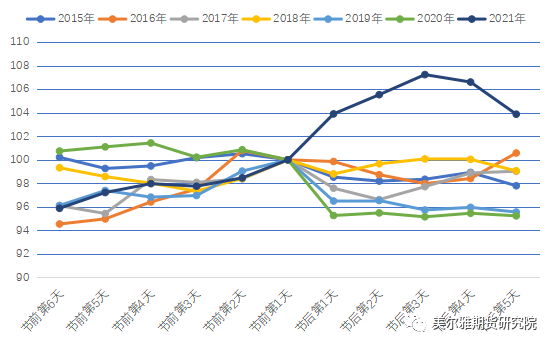

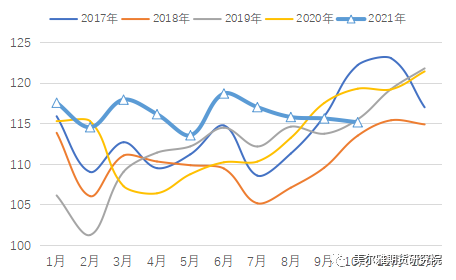

圖表:春節前後一周,歷年滬鋅的價格(令每年春節前一天的滬鋅收盤價爲100,並縮放其他交易日的價格,以方便跨年份趨勢比較)

統計歷年滬鋅節前後一周的收盤價,我們初步發現(歷史規律統計、僅供參考):

1、 前後10個交易日中,年前一天的價格似乎有更大概率要高於其它交易日,即該交易日更容易成爲春節行情中的局部價格高點。

2、 節前第二天這個交易日價格更容易上漲,節後第一個交易日價格更容易下跌。

二

供給端:偏緊格局還會持續一段

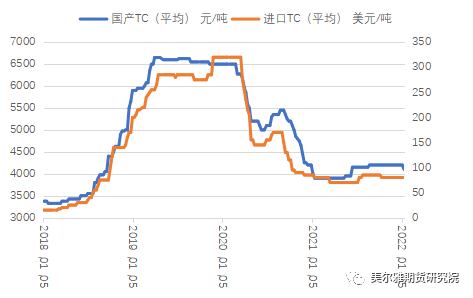

礦端-加工費低位徘徊

2021年,盡管礦企利潤豐厚,但全年的鋅精礦供應卻並未如人們年初預期的那樣,原料緊張的情況將在2021年得到明顯緩解,相反,原料供應緊張貫穿全年,加工費始終低位徘徊是原料緊張最直接的反映。

根據ILZSG,2021年1-10月全球鋅精礦產量爲1071萬噸,同比增加5.85%,同比2019年,兩年平均增速爲-0.012%,基本沒有增長,產量水平與疫情前相當,整體上看,恢復相對較慢,主要受礦山品位降低、疫情、海陸運輸不暢等因素的影響。

具體到國內的原料供應,根據SMM的統計數據,國內2021的鋅精礦產量同比2020年小幅增加,但仍未恢復至2019年水平,主要受前期投產項目推進不及預期、能耗雙控、限電等因素的影響。事實上,近年來,我國鋅精礦供應彈性並不是很大,供應較爲穩定,即使有豐厚的利潤,增量空間也一般。

我國鋅精礦進口依存度不小,約有30%,且在逐年走高。根據海關總署的數據,2021年1-11月累計進口340萬噸,累計同比降低2.71%,1-10月累計同比降低7.52%。進口礦不足且價格貴於國產礦,也加劇了國產礦的緊缺程度。不過,注意到10、11兩單月礦進口量環比、同比都有較大幅度的增加,且進口礦加工費報價環比增加5美元/噸(SMM口徑),因此後續,國內礦端緊張程度邊際緩解的關鍵期望在於:進口礦量持續增加且伴隨着進口加工費回升,實實在在的補充國產礦,值得特別關注。不過中短期內,或者說一季度結束前,礦端偏緊局面應該難有實質性的改變。

圖表:全球鋅精礦產量,單位:萬噸

資料來源:ILZSG、美爾雅期貨

圖表:國產(左)、進口(右)鋅精礦加工費

資料來源:WIND、美爾雅

圖表:中國鋅精礦進口量,單位:萬實物噸

資料來源:WIND、美爾雅期貨

冶煉端-國內外煉廠放量持續受限

滬倫兩市鋅價一年多來緩步上漲,前半年和後半年邏輯不同。前半年應歸功於消費火熱,供應增量不抵消費增量。後半年,海外消費在復蘇大勢下尚可,國內消費則滑坡明顯,加之國內拋儲,價格上漲的消費驅動趨於熄火,滬鋅價格卡在23000之下始終不能突破。三季度末開始,需求驅動轉爲供應驅動,國內外雙管齊下。國內,9、10兩月限電限產到達高峯,進入11月限電明顯放鬆,但電價上調,冶煉副產品價格大幅下跌,煉廠利潤被大幅壓縮,疊加貫穿始終的能耗雙控,環保等限制,國內精鋅供應從8月開始一直低迷。根據SMM統計數據,國內12月精鋅產量爲51.33萬噸,環比減少0.62萬噸或環比減少1.2%,同比減少7.26%,2021年1至12月全年產量爲608.6萬噸,累計同比減少0.29%,全年產量竟然少於2020年,供應端確實是存在問題。國外精鋅的供應困境主要歸因於歐洲的能源危機。歐洲產出全球近18%的精鋅產量,從4月開始,荷蘭基準天然氣價格在短短的6個月內飆漲6倍有餘,帶動歐洲地區電價飛速大漲,而精鋅冶煉(電解)耗能較高,電力消耗是除去購買礦石外最主要的冶煉成本,飛漲的電價大幅推高了煉廠生產成本,從10月開始,不斷有歐洲煉廠爆出因能源問題而導致減產的消息,LME鋅現貨長期升水。根據ILZSG的統計數據,全球精鋅產量從2021年6月開始,環比、同比連續走弱。近期歐洲天然氣和電價一定幅度回落,但絕對價格仍在高位,對精鋅供應的負面影響作用並無顯著消退。歐洲天然氣的庫存仍處在歷史低位,且供應受地緣政治的影響較大,在冬季結束、氣溫回暖之前,情形恐難有實質性的改觀。

圖表:全球精煉鋅產量,單位:萬噸

資料來源:WIND、美爾雅期貨

圖表:SMM中國精煉鋅產量,單位:萬噸

資料來源:SMM、美爾雅期貨

三

需求端-連續數月的弱消費是否能迎來邊際回升

2021年全球精鋅消費呈現先高後低之勢。根據ILZSG,全球精鋅消費1-10月累計共1173萬噸,累計同比增加7.67%,不可謂不火熱。不過,單月消費量同比增速從6月起開始快速下滑,10月單月消費量同比已經轉爲負值。在復蘇大勢下,海外全年消費尚可,LME持續去庫。中國精鋅消費佔到全球的一半,國內消費走弱應當是全球鋅消費2021年下半年顯露頹勢的主要原因。

國內鋅終端消費中房地產和基建分別佔到33%和23%。2021年,房地產在嚴格調控之下,快速走弱,基建亦較爲疲軟,這些此前已被多次提及,表現在庫存上,鋅的社會庫存從年中起,去庫趨勢中斷,庫存量維持穩定,最終年終與年中庫存量相當,而往年的年終庫存量往往都是低於年中的,正因爲如此,市場將下半年的鋅市定義爲“供需兩弱”。

不過,目前鋅的需求端存在見底回暖的預期,鋅國內持續數月的弱消費局面有望迎來邊際改善,核心邏輯爲“穩增長預期”。上年末、本年初,我國經濟面臨需求收縮、供給衝擊及預期轉弱三重壓力,經濟下行壓力較大,中央經濟工作會議對於2022年經濟布局突出強調一個“穩”字,保持經濟增長在合理區間。

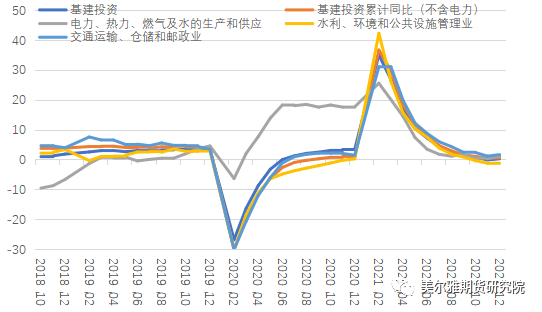

總的來時,2021年國內的宏觀政策與海外不同,無論是貨幣政策還是財政政策,都是偏緊的,2022年在“穩增長預期下”,貨幣、財政有望雙寬鬆。事實上,近期已有一些寬鬆的苗頭出現。貨幣政策方面,1月17日,MLF、逆回購,兩大重要政策,利率超預期降低10個基點;1月18日,央行副行長劉國強在新年央行首場發布會上表示,把貨幣政策工具箱開得再大一些,避免信貸塌方;金融部門不但要迎客上門,還要主動出擊,靠前發力;1月20日,1年期LPR下調0.1個百分點至3.7%,5年期以上LPR下調0.05個百分點至4.60%,符合市場預期。市場預計,央行後續或將繼續釋放流動性,一季度晚些時候或二季度早些時候可能仍有進一步降準或降息的可能。財政政策方面,基建是最主要的抓手。2021年地方政府專項債明顯後置,全年基建投資增速疲軟,1-11月基建投資累計完成額同比爲負。上年末,中央經濟工作會議重提適度超前開展基礎設施投資,在此前已有多次會議提到加快發放專項債,以促成2022年初更多的基建實物工作量。2021年財政資金大量結餘,疊加提前批投放的專項債,可投向基建的資金是十分富裕的。從實際數據來看,2021年12月基建數據確有明顯反彈,累計完成額同比由11月的-0.17%轉正爲0.21%。綜合來看,2022年一季度基建增速可期,有望實際提振精鋅需求,爲持續數月的弱需求局面帶來一些不一樣的變化。

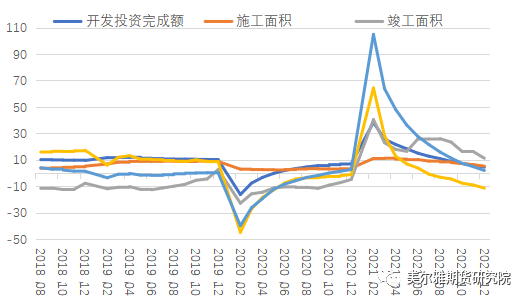

房地產方面,在以穩爲主的房市調控方針下,房地產政策近月有一定的放鬆,但12月的房市數據難言樂觀,下行速度不減,竣工亦有大幅下滑,2022年一季度房地產對精鋅消費難免會形成拖累,留意後續是否有進一步的政策。

汽車12月產量增速明顯,同比數月來首次轉正,家電方面,冰箱、洗衣機11、12月產量也有較爲明顯回升,預計2022年一季度汽車、家電對鋅的需求仍將保持韌性。

總而言之,需求方面,一季度,基建預期明顯加速,汽車、家電保持韌性,穩中向好,房地產構成拖累。

圖表:全球精煉鋅消費量,單位:萬噸

資料來源:ILZSG、美爾雅期貨

圖表:房地產各指標累計同比

資料來源:WIND、美爾雅期貨

圖表:基建投資完成額累計同比

資料來源:WIND、美爾雅期貨

四

庫存,持倉

國內已經步入季節性消費淡季,下遊消費企業陸續放假停工,相較而言,冶煉企業生產更加連續,因此庫存會迎來季節性的快速積累。海外庫存近期去庫速度較快,LME鋅現貨長期升水,海外消費還是不錯的。

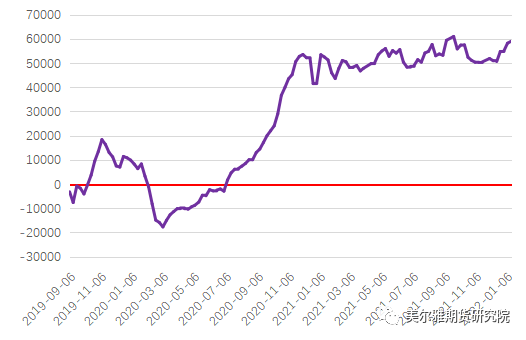

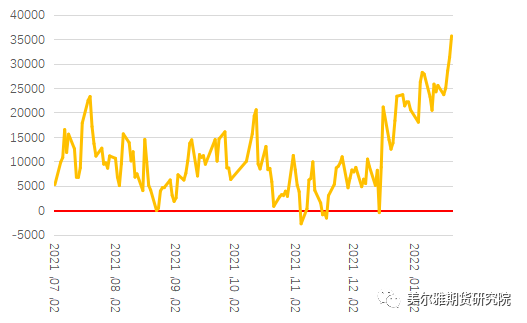

持倉方面,LME投資基金持倉淨多單量數周來連續攀升,國內上期所,多單前十會員持有的淨多單量亦到達階段性高點,總的來看,兩市對鋅價的看多情緒依舊還是佔據主導地位。

圖表:國內主要市場鋅錠社會庫存,單位:萬噸

資料來源:Mysteel、美爾雅期貨

圖表:LME鋅錠庫存,單位:萬噸

資料來源:WIND、美爾雅期貨

圖表:LME鋅投資基金淨持倉,單位:手

資料來源:LME、美爾雅期貨

圖表:上期所多單前十會員,淨多單持有量

資料來源:上期所、美爾雅期貨

五

後市看法

底部有支撐,鋅應該還未到可以放心做空的時間點,節後上漲空間有賴於消費回暖的程度。

近幾周鋅價重心雖然攀升的較慢,但價格重心確實是在不斷上移的。究其原因,背後有兩股推動力量:1、持續受限的供應端,主要是歐洲的能源危機問題,其次是國內精鋅供應亦超預期的不振;2、今年一季度的鋅消費回暖預期,目前經濟下行壓力較大,財政、貨幣政策雙雙走向寬鬆,政策暖風頻吹。穩增長預期下,基建有望發力,邊際改善精鋅消費。

因此,這兩點也是我們在節後需要重點特別關注的地方。後續,我們預計,供應端的限制在一季度應該還是不會有明顯緩解的,但應該也不會有明顯進一步惡化了,歐洲天然氣在進口增加後,價格一定幅度回落,電價絕對值仍在高位,歐洲政府後續可能會有更多的針對企業的補貼措施出臺。國內,2022年各方面基調以穩爲主,因此應當不會有過於嚴厲的限制冶煉端的政策出臺。消費方面,一季度基建有望發力加速,但地產預計仍構成拖累,綜合之後,應該還是會有幅度不很大的增量的。

總而言之,我們認爲滬鋅在節前及節後的短中期內,似乎還未到全面看空的時機,目前階段,低多勝於高空。另外,關注宏觀、板塊情緒對鋅的影響,假期時間較長,建議節前對倉位作妥善處理。

作者:美爾雅期貨 有色分析師 潘保龍