印度地區疫情海嘯再度襲來,新增病例人數創下新高。目前印度部分城市已宣布實施短期封鎖措施,封鎖措施是否會影響到印度地區鋅產業的相關企業及工廠,是否會波及到國內的鋅錠供需格局,本文將基於印度地區鋅產業格局來進行分析。

印度疫情狀況

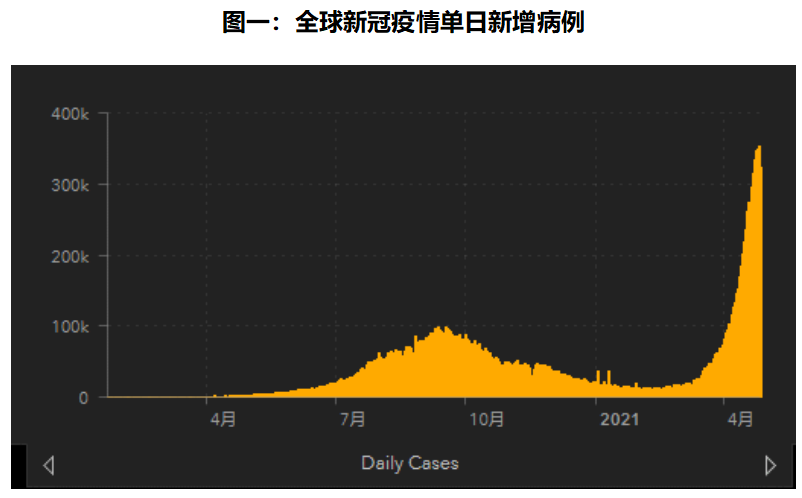

上周,印度地區先後發現了雙重突變和三重變異的病毒,印度單日新增病例超過30萬例,連續三天累計病例超越100萬例,死亡人數也急劇攀升,考慮到仍有民衆沒有進行確診,預計實際的病例新增數目高於已公布的數字。在高人口密度的背景下,印度的疫情發酵已經呈現不可控態勢,且面對病毒變異的不確定性,目前的情況依然十分危急。

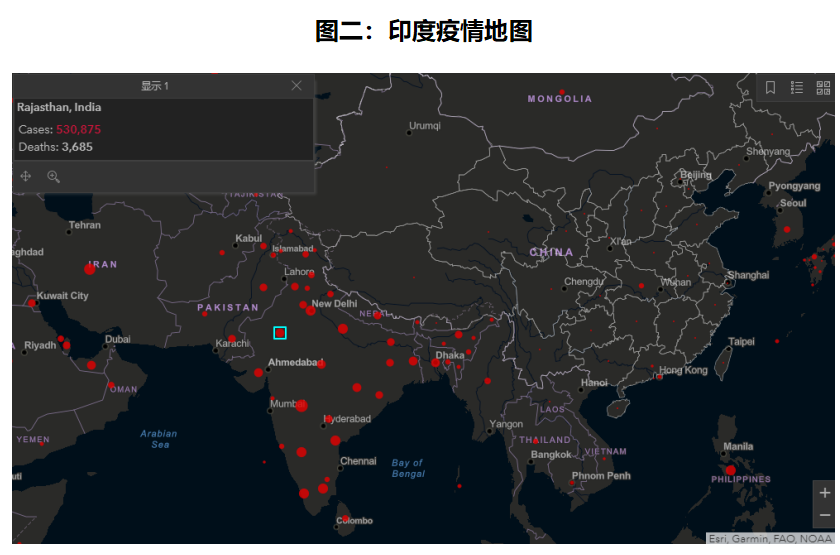

短短一周內,印度疫情的“震中”正在逐步從馬哈拉施特拉邦、新德裏市等地向周圍擴散,其中,拉賈斯坦邦、新德裏市實施短期封鎖措施,部分邦繼續採取設立防疫嚴控區等措施。

數據來源:JHU

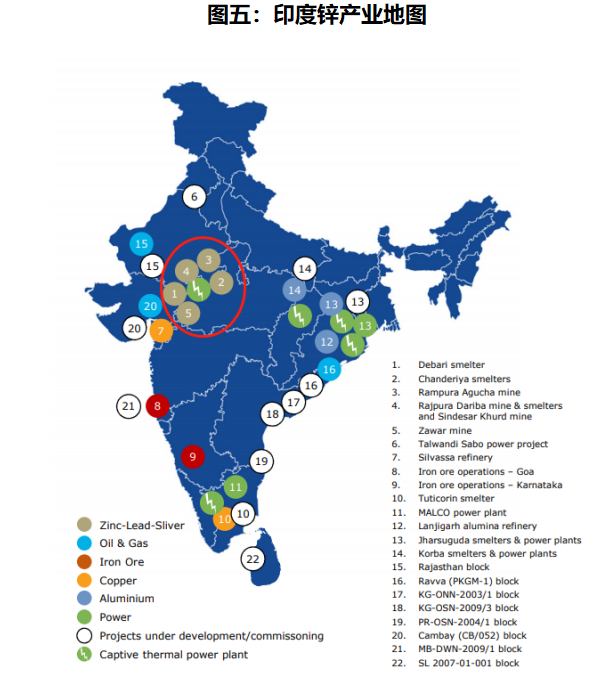

而印度主要的鋅礦及精煉鋅產區集中在拉賈斯坦邦地區(圖中藍色方框區域),該地區累計新冠病例已經達到53萬例以上。拉賈斯坦邦18日晚宣布,自19日起至5月3日實施爲期15天的封鎖。除提供基本生活服務外,所有辦公室、購物中心、電影院、宗教場所、教育機構和圖書館等在封鎖期間都關閉。

數據來源:JHU

印度鋅產業格局

鋅精礦格局

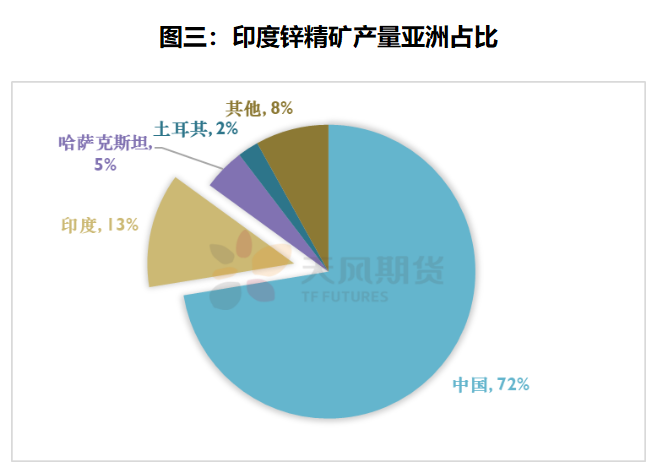

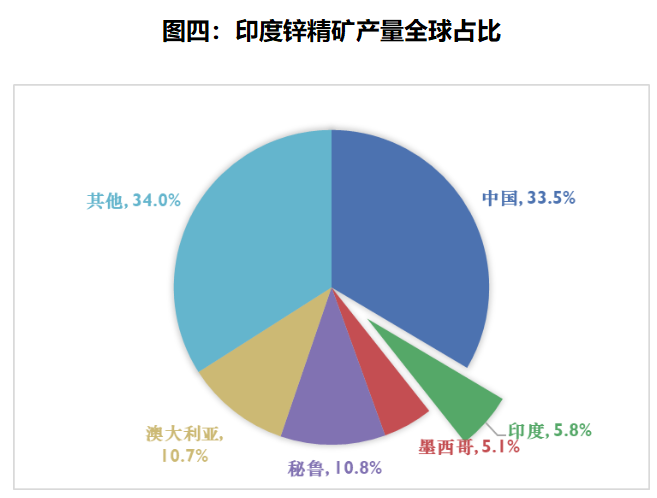

印度鋅精礦產量在亞洲地區僅次於中國,在亞洲鋅精礦總產量中佔比13%左右,在全球鋅精礦產量中佔比5.8%左右。印度斯坦鋅業(Hindustan Zinc)是全球最大的鋅生產商之一,同時也是印度唯一的鋅生產商,由韋丹塔資源(Vedanta Resource)控股。旗下有五座鉛鋅礦山以及三家鋅冶煉廠,均坐落在拉賈斯坦邦,目前仍在封鎖期內。

數據來源:ILZSG,天風期貨研究所

數據來源:Vedanta官網

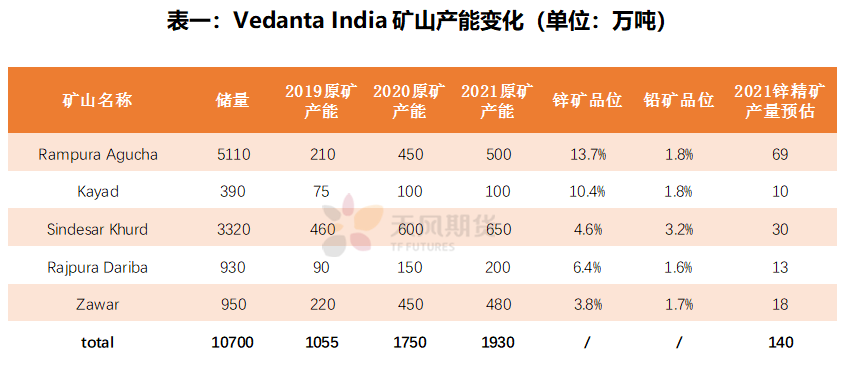

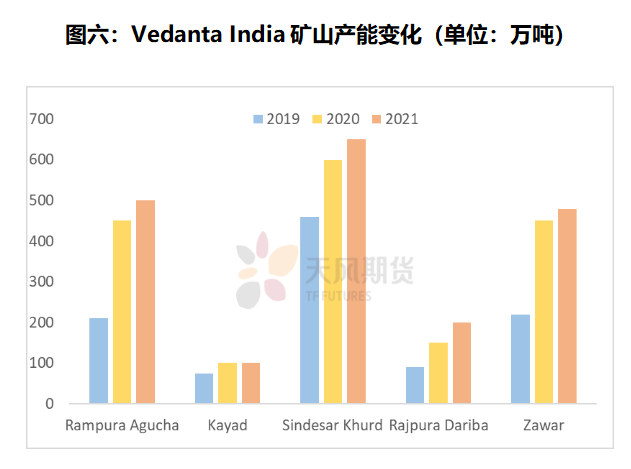

Vedanta旗下的礦山中,Rampura Agucha礦山於1991年投產,屬於印度地區儲量最多且鋅礦品位最高的礦山,於2018年由露天開採轉爲地下開採,經過多次擴產之後2021年原礦生產能力增加至500萬噸/年;Kayad礦山投產21013年底,屬於儲量小但品位高的礦山,品位僅低於Rampura Agucha礦山。Zawar礦山兩座回填工廠正在調試中,預計將於2021財年下半年開始運營,預計Zawar原礦產能將擴大至480萬噸/年。

近年來,根據Vedanta公司的目標,印度斯坦鋅業旗下的五家礦山分別進行了不同程度的擴張,其中擴張最多的礦山是Rampura Agucha、Rajpura Dariba以及Zawar礦山,三年內實現了產能翻倍擴張。(注:文中年份均爲財年,如2021年指2019.4-2020.3,2021財年數據只披露至上半年即2020.4-2020.9)

數據來源:Vedanta官網,天風期貨研究所

數據來源:Vedanta官網,天風期貨研究所

精煉鋅格局

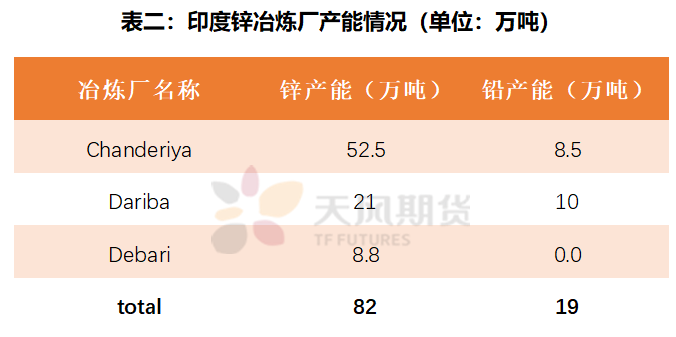

印度共有三家鋅冶煉廠,Chanderiya,Dariba和Debari,也坐落在拉賈斯坦邦,基本都在礦山附近,運輸距離較短,其中Chanderiya冶煉廠精煉鋅產能52.5萬噸,是印度最大的冶煉廠,其中10.5萬噸產能是火法鋅冶煉產能,42萬噸爲溼法鋅冶煉產能,該廠自備234MW電廠。Dariba溼法鋅冶煉產能21萬噸,自備160MW電廠。Debari廠精煉鋅產能達到8.8萬噸,是當地產能最小的鋅冶煉廠,且沒有精鉛產能。

數據來源:Vedanta,天風期貨研究所

在2021財年上半年,Zawar、Rampura Agucha和Rajpura Dariba礦山產量增加,Sindesar Khurd和Kayad礦山的產量下降,增減相抵之下上半年原礦礦石產量上升至700萬噸。但礦石產量雖有增加,受制於金屬品位下降的影響,鋅精礦產量爲44萬噸,同比僅增長2%。

精煉鋅產量在2021財年上半年同比持平,但受制於疫情的反復影響,Chanderiya冶煉廠的調試被推遲,目前正在努力爭取早日調試,預計將影響部分精煉鋅產量。

數據來源:Vedanta官網,天風期貨研究所

印度鋅精礦與精煉鋅平衡

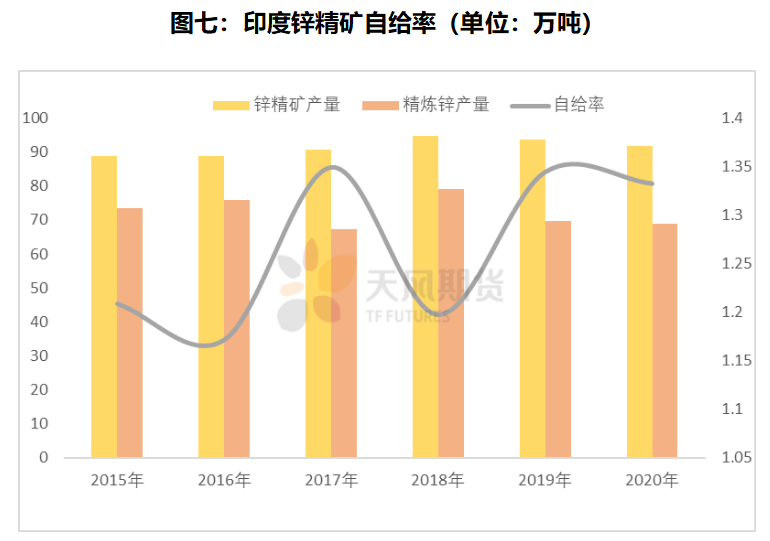

近五年來印度地區精煉鋅產量波動幅度不大,一方面是由於鋅精礦的供給較爲穩定,且運輸距離短,運輸成本偏低。印度鋅礦山及冶煉廠均分布在拉賈斯坦邦,印度鋅精礦的產量可以完全覆蓋精煉鋅的原料需求,近五年來印度鋅精礦的自給率都在100%以上,雖然伴隨礦石品位下降以及礦山產量不確定性有所波動,但鋅精礦整體供需維持平衡。印度在鋅精礦方面不是進口國也不是出口國,相對來說鋅精礦供需較爲平衡。

數據來源:Vedanta官網,天風期貨研究所

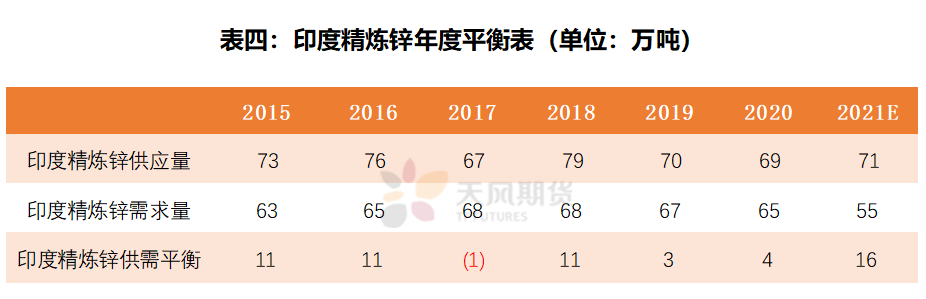

由於印度地區的進出口數據難以獲得,本文簡要基於印度精煉鋅產量及需求情況模擬年度平衡。可以看出印度地區精煉鋅常年維持小幅過剩或緊平衡狀態,並且在經濟的發展下,精煉鋅需求逐年增加,過剩量逐年呈現下降趨勢。因此印度是一個鋅精礦和精煉鋅均自給自足的國家,少量過剩的鋅錠會出口至中國以及其他亞洲地區。

由於疫情影響,2020年5-7月印度鋅消費出現明顯走弱,單月耗鋅量不足常量的一半,雖然在四季度有所恢復,但在近期疫情的影響下,預計需求端再度受到擾動。在此基礎上預估2021年財年的需求量將達到55萬噸,而供應端少量增加,預計印度2021財年的過剩量將進一步擴大。

數據來源:ILZSG,天風期貨研究所

印度對於中國鋅產業影響

鋅精礦:幾乎無影響

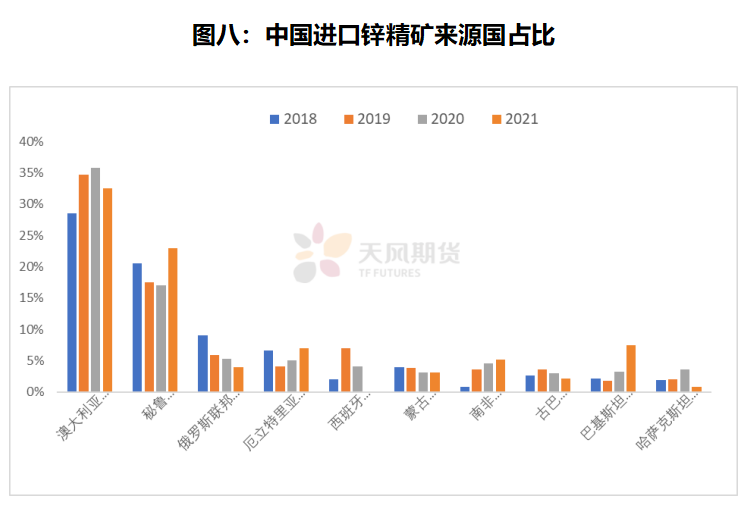

不同於印度,我國是鋅精礦進口國。伴隨我國冶煉廠產能不斷擴張,加之礦山受限因素較多,我國鋅精礦的供應需要一定程度上的進口,並且進口依賴度在近幾年不斷擴大,達到30%左右。但由於澳大利亞及祕魯是我國鋅精礦主要進口國,常年進口份額達到進口量的50%以上,而自印度地區進口的鋅精礦常年不足1%,因此印度的礦山即便受到疫情影響,對中國進口鋅精礦的總量影響並不顯著。

數據來源:海關總署,天風期貨研究所

精煉鋅:印度鋅進口或有所增加

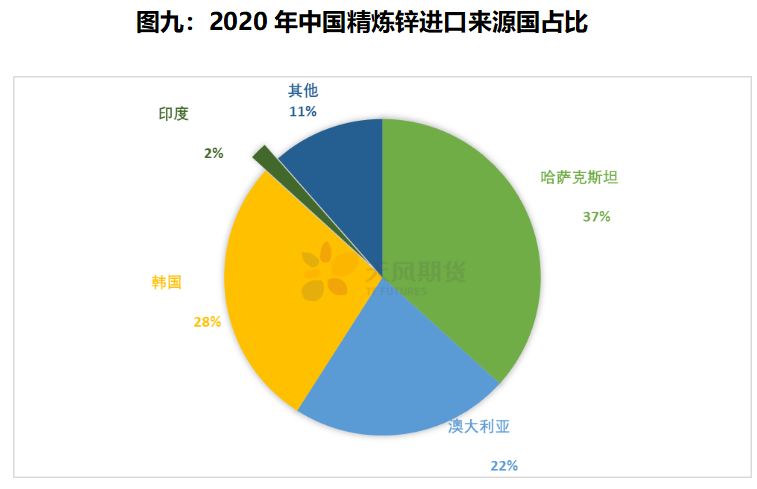

中國進口精煉鋅的主要貿易國家是澳大利亞、韓國和哈薩克斯坦,佔據我國進口精煉鋅的80%左右,印度鋅錠進口量常年偏低,佔比在2%附近,年度進口量在1萬噸左右。

數據來源:海關總署,天風期貨研究所

今年來看由於印度地區疫情影響,雖然供應端受挫較小,但需求端同比有所轉弱,年初LME兩次大型交倉主要增庫體現在亞洲倉庫,亦有市場傳言部分交倉量由印度貢獻,體現出印度需求走弱難以消化精煉鋅產量。

總體來看,根據Vedanta的生產目標及計劃,預計印度地區的供應端影響程度有限,但印度本國需求走弱難以避免,疊加拉賈斯坦邦短期封鎖影響發運及物流,印度的鋅錠過剩量或許轉向中國釋放,預計2021年國內進口鋅錠中印度鋅佔比或有環比增加的可能性。