2018年6月,中色鉛鋅產業月度景氣指數爲38.5,較上月上升0.4個點;先行合成指數爲62.0,較上月上升1.1個點;一致合成指數爲68.9,較上月上升0.1個點(近13個月鉛鋅產業月度景氣指數如表1所示)。中色鉛鋅產業月度景氣指數監測結果顯示,鉛鋅產業景氣指數持續位於“正常”區間運行。

1、景氣指數位於“正常”區間並有所回升

中色鉛鋅產業月度景氣指數顯示,2018年6月景氣指數爲38.5,較上月上升0.4個點,目前景氣指數持續位於“正常”區間運行。中色鉛鋅產業月度景氣指數趨勢如圖1所示。

從中色鉛鋅產業月度景氣信號燈可見(見圖2),2018年6月,在構成中色鉛鋅產業月度景氣指數的9個指標中:鉛鋅價格指數、M2、鉛鋅礦進口量、固定資產投資、生產指數、主營業務收入、利潤總額位於“正常”區間;鉛酸蓄電池、鍍鋅板位於“偏冷”區間。

2、先行合成指有所回升

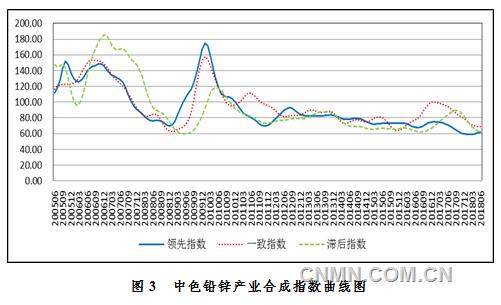

2018年6月,中色鉛鋅產業先行合成指數爲62.0,較上月上升1.1個點(見圖3)。

在構成中色鉛鋅產業先行合成指數的6個指標中4漲2降。其中同比增長的4個指標中,LME鉛鋅價格指數同比增長14.8%、M2同比增長8.6%、鉛鋅礦進口量指數同比增長23.2%、固定資產投資同比增長7.4%。同比下降的2個指標中,鉛酸蓄電池(千伏安時)同比下降13.9%、鍍鋅板同比下降19.3%。

3、產業運行特點及對近期運行趨勢的判斷

2018年以來,鉛鋅產業面臨來自環保和原料供應的雙重壓力,產量增長有限;產業內部礦、冶利潤分化加劇,消費動力不足。產業整體運行態勢主要呈現如下五方面特點:

一是再生鉛產能投資偏熱,帶動產業投資增長。受《生產者責任延伸制度推行方案》強調鉛酸蓄電池生產企業對產品全生命周期責任影響,鉛酸蓄電池生產企業利用自身鉛酸蓄電池終端銷售渠道優勢,積極布局完善回收體系,並將產業鏈向後端再生鉛冶煉延伸。雖部分鉛酸蓄電池生產企業已和現有再生鉛生產企業達成合作共識,但多數鉛酸蓄電池生產企業表現出積極的再生鉛產能建設意向。受此影響,疊加在當前環保大形勢下鉛鋅產業普遍加大環保、安全投資,鉛鋅產業投資同比有所增長。2018年5月鉛鋅產業完成投資19.5億元(季調後數據),同比增長7.4%。

二是環保疊加原料供給壓力,產量同比下降。近年環保督查、執法力度不斷提升,受此影響鉛鋅產業以往存在的不合規散亂污企業相繼關停。不合規企業的關停對產業整體經營水平及產業集中度的提高起到了積極作用,但短期內對原料供給產生一定影響。據初步估算,此次環保行動導致約20%鉛鋅礦產能關停,鉛鋅礦產量同比下降。2018年1-5月,中國鉛精礦累計產量45.4萬噸,同比下降8.8%;鋅精礦累計產量117.0萬噸,同比下降7.2%。鉛鋅金屬產量方面,受鉛精礦產量下降,鉛精礦進口量下降影響,原生鉛產量同比有所下滑。再生鉛產量2017年同比增速較快,但2018年受長江經濟帶清廢行動及有關環保事件影響,再生鉛產量增速放緩。精煉鋅產量方面,雖然鋅精礦產量同比下降,但鋅精礦進口量同比增長,精煉鋅產量小幅增長。從數據上看,2018年5月鉛鋅生產指數同比下降14.6%。

三是產業初級消費同比下降,終端消費動力不足。從消費數據上看,鉛鋅初級消費領域2018年5月鉛酸蓄電池產量1415.7千伏安時(季調後數據),同比下降13.9%;1-5月鉛酸蓄電池產量7310.8千伏安時(季調後數據),同比下降12.7%;5月鍍鋅板產量405.7萬噸(季調後數據),同比下降19.3%;1-5月鍍鋅板產量2027.4萬噸(季調後數據),同比下降19.2%。鉛鋅終端消費領域,2018年1-5月,中國汽車累計產量1199.3萬輛,同比增長2.0%,增幅較去年同期下降4.3個百分點;冰箱累計產量3268.6萬臺,同比增長4.4%,增幅較去年同期下降6.1個百分點;洗衣機累計產量2856.6萬臺,同比增長1.2%,增幅較去年同期下降3.2個百分點。雖然從數據上看鉛鋅終端消費領域產品產量仍有增長,但增幅較去年出現下降。此外,鉛酸蓄電池產消受到新能源電池衝擊,鋅消費雖然在城市管廊建設上仍有亮點,但主要消費領域鍍鋅方面,受鋼材消費平臺期的到來影響,總體消費難有增長,鉛鋅終端消費動力不足。

四是鉛鋅價格走勢有所分化,產業內礦、冶利潤分化加劇。從鉛鋅金屬價格上看,鉛金屬價格受環保清廢行動導致部分再生鉛產能關停,精鉛供給下降,下遊鉛酸蓄電池積極備貨影響,短期內庫存下降,支撐鉛金屬價格上行。2018年6月LME三月期鉛金屬價格2451美元/噸,同比上漲13.9%,環比上漲3.4%;SHEF主力合約鉛金屬價格20469元/噸,同比上漲20.0%,環比上漲4.5%。鋅金屬價格方面,鋅金屬原料供應雖依然緊張但與去年同期相比有所趨緩,加之下遊消費動力不足,價格呈震蕩態勢:2018年6月LME三月期鋅金屬價格3058美元/噸,同比上漲18.3%,環比下跌0.3%;SHEF主力合約鋅金屬價格,同比上漲13.0%,環比上漲0.4%。當前鉛鋅金屬價格仍位於相對高位運行,因而鉛鋅採選盈利能力尚可,2018年1-5月鉛鋅採選實現利潤總額71.6億元,同比增長17.1%。鉛鋅冶煉產業受原料供應依然緊張影響,冶煉加工費走低,目前全產業處於微利運行狀態。2018年1-5月鉛鋅冶煉實現利潤總額5.1億元,同比下降77%。

五是環保要求不斷提升,鉛鋅產業重金屬污染防治壓力凸顯。根據《關於加強涉重金屬行業污染防控的意見》(環土壤[2018]22號)文件精神要求,到2020年重金屬污染排放總量要比2013年再下降10%。另外,長江經濟帶環境保護行動正在開展,根據初步統計長江流域涉及鉛企業產量佔全國60%,鋅企業產量佔全國50%左右。在當前環保形勢下,鉛鋅產業作爲重金屬污染重點領域,污染防治壓力凸顯。

綜上,2018年6月鉛鋅產業呈現產量小幅下降,原料供應依然緊張,鉛金屬價格短期上漲,鋅金屬價格高位震蕩,產業選、冶利潤分化加劇的運行態勢。預測三季度環保仍將是鉛鋅產業運行需關注的重點,生產上冶煉企業或將根據實際運行情況進行合理排產,消費端進入鉛消費旺季或對鉛消費有所拉動,未來再生鉛產業發展趨勢有待觀察。三季度鋅金屬價格仍能獲得一定支撐,但長期看供需矛盾將有所緩解,鋅價反彈空間有限。短期看鉛鋅產業仍將處於“正常”區間運行。

(馬駿執筆)

附注:

1、鉛鋅產業景氣先行合成指數(簡稱:先行指數)用於判斷鉛鋅產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:LME鉛鋅價格指數、M2、鉛酸蓄電池、鍍鋅板、鉛鋅礦進口量指數、固定資產投資指數。

2、鉛鋅產業一致合成指標(簡稱:一致指數)反映當前鉛鋅產業經濟的運行狀況。該指數由以下3項指標構成:生產指數、主營業務收入指數、利潤總額指數。

3、鉛鋅產業滯後合成指標(簡稱:滯後指數)與一致指數一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:流動資本餘額、應收賬款總額、產成品餘額。

4、綜合景氣指數反映當前鉛鋅產業發展景氣程度。景氣燈號圖把鉛鋅產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5、編制指數所用各項指標均經過季節調整,已剔除季節因素。

6、每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7、生產指數,包括國內生產鉛、鋅精礦金屬含量、精煉鉛、鋅產量。進口量指數,包括進口鉛、鋅精礦含鉛、鋅量、進口精煉鉛、鋅金屬量。