**本周觀點

**

* 上周海內外宏觀數據均較爲利空(國內4月社融顯著不及預期、CPI/PPI繼續回落;美國4月核心CPI粘性仍強,市場年內降息預期仍有修正空間),且基本面上供應過剩的壓力維持,鋅價回落明顯。

*下遊初端開工重心下移、補庫需求趨緩,現貨升水更顯疲弱:上周部分下遊初端企業節後復產,其整體開工率有所恢復,但重心相對三四月份明顯下移;上周現貨升水相較先前更顯疲弱,盡管盤面回落,但升水並未出現明顯上行(天津現貨升水周內甚至走低),上周更低的現貨價格也並未刺激出更多的補庫需求。終端來看,拿地繼續回落,新房成交、水泥及混凝土發運量、瀝青開工環比回暖但較歷史同期仍然偏弱。

*供應端仍缺乏主動減產的意願:我們維持礦端供應相對寬鬆、TC或來到底部的看法,上周湖南地區國產TC也出現一定上調。目前冶煉廠暫無較大的新增檢修計劃,供應端仍然缺乏主動減產的意願。

*供應端如火如荼+需求似走入淡季,若要扭轉供應過剩的預期,要麼刺激出更多的需求,要麼擠出更多的供應,而在結構性復蘇的當下,比起押注前者(押注傳統基建、地產需求或受到更多的增量刺激),後者更有可能發生,而這需要更低的價格來進一步削弱供應端利潤、達到產能出清。在二季報中,我們提示如果以當前加工費爲基準,供應端利潤全部被抹平對應的鋅價大概在19500元/噸左右,屆時需關注供應端實際減產動作。

* 策略上,關注逢高做空的機會。

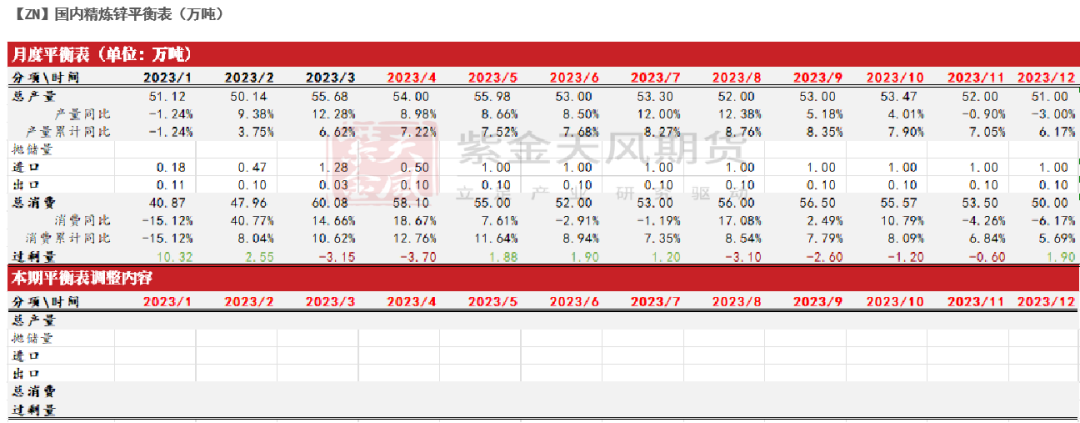

月度平衡

* 本期平衡表暫無變化。

觀點小結

核心觀點:偏弱 供應端如火如荼+需求似走入淡季,若要扭轉供應過剩的預期,比起在結構性復蘇的當下押注傳統基建、地產需求或受到更多的增量刺激,通過削減供應來完成再平衡是更有可能的,而這需要更低的價格來進一步壓縮供應端利潤、達到產能出清;鋅價或繼續偏弱運行。在二季報中,我們提示如果以當前加工費爲基準,供應端利潤全部被抹平對應的鋅價大概在19500元/噸左右,屆時需關注供應端實際減產動作。策略上,關注逢高做空的機會。

月差:中性 下遊訂單增量一般,正套繼續拉升的空間有限,可適時止盈離場。

冶煉利潤:偏空周度國產TC環比持平於4950元/金屬噸;周度進口TC環比持平於195美元/幹噸。平均冶煉利潤環比下降至約242元/噸。

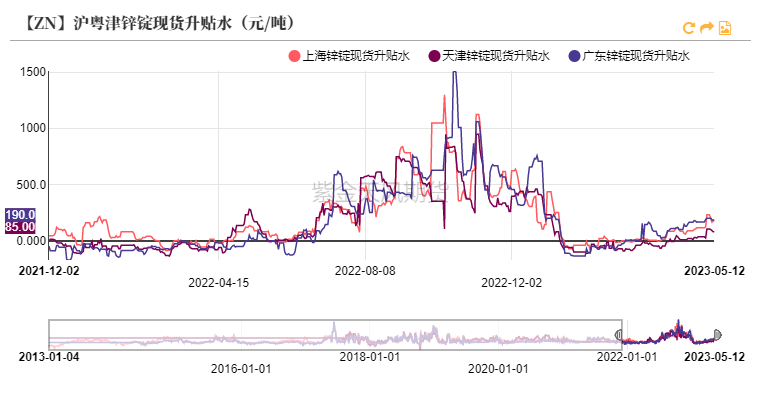

現貨升貼水:偏多 上海對06合約升水170-235元/噸;廣東對06合約升水190-205元/噸;天津對06合約升水85-110元/噸。

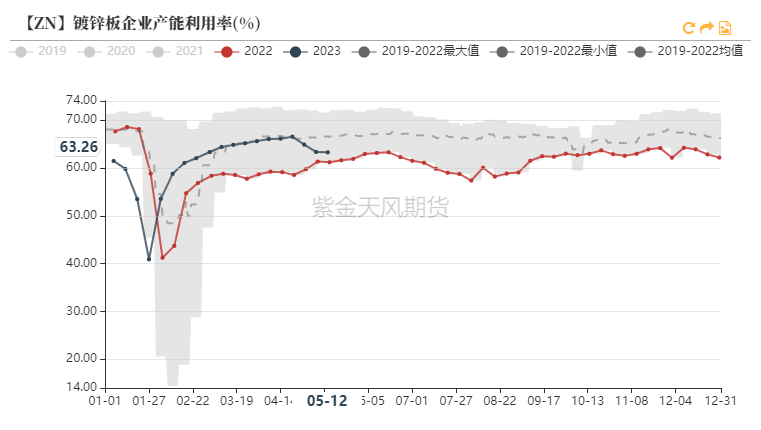

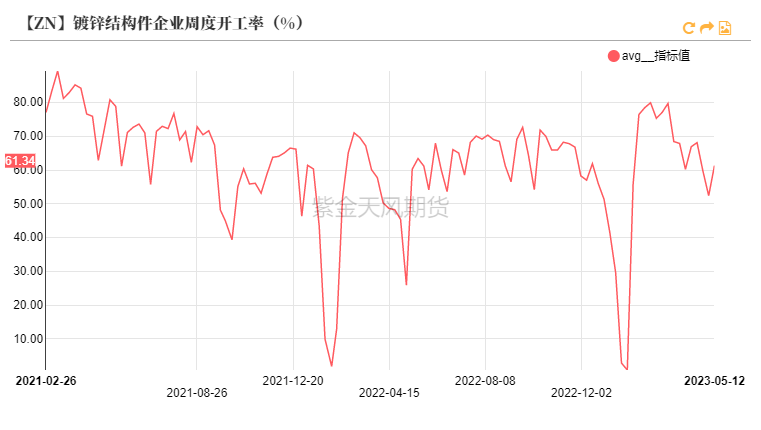

鍍鋅開工率:偏多 鍍鋅板企業周度產能利用率環比下降0.09%至63.26%;鍍鋅結構件企業周度開工率環比上升8.94%至61.34%。

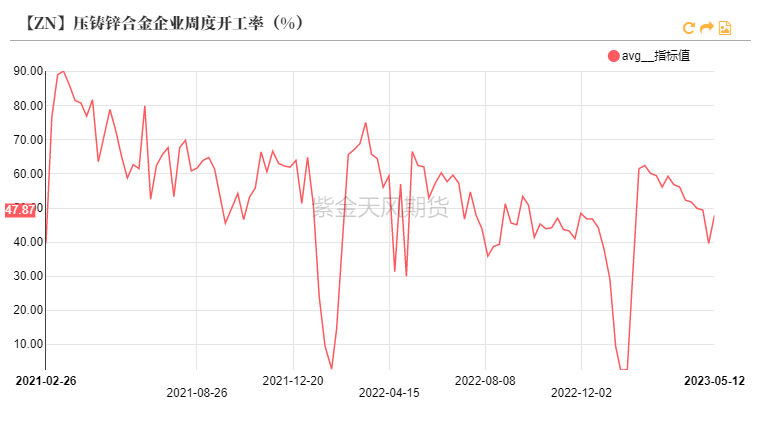

合金開工率:偏多 壓鑄鋅合金企業周度開工率環比上升8.26%至47.87%。

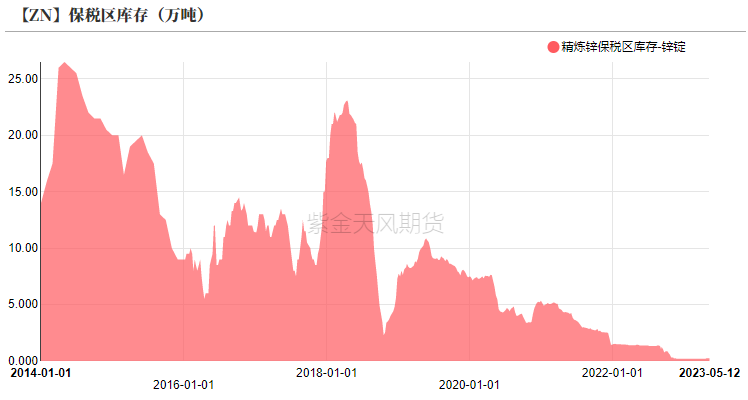

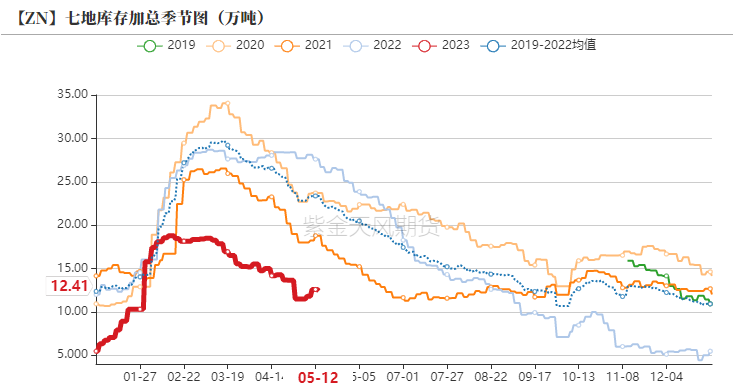

國內庫存:偏多 周度國內七地社會庫存環比減少0.35萬噸至12.24萬噸;周度保稅區庫存環比持平於0.25萬噸。

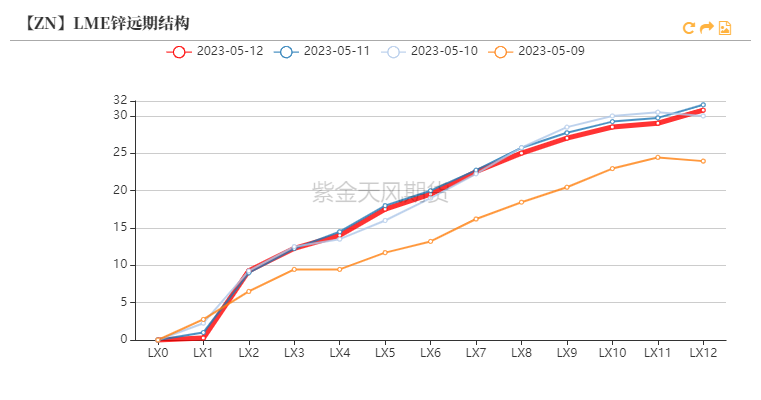

LME升貼水:偏空 LME鋅0-3貼水擴大至16.02美元/噸;遠月3-15貼水擴大至14.50美元/噸。

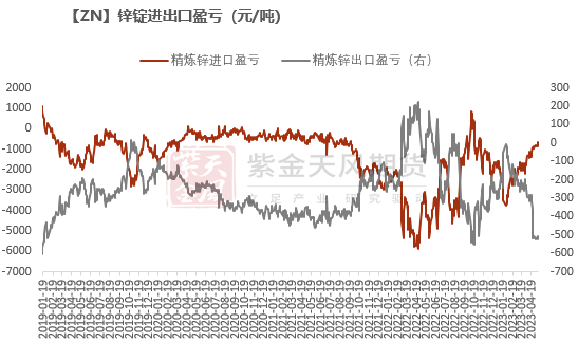

進口利潤:偏空 進口礦相對國產礦的生產利潤優勢擴大至約1234元/噸,進口鋅錠虧損環比縮窄至約671元/噸。

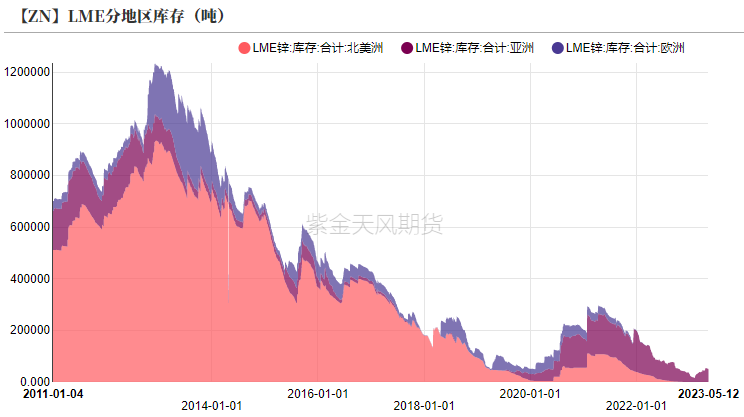

LME庫存:偏空 周度LME鋅庫存環比減少0.30萬噸至4.91萬噸。

宏觀數據利空 現貨升水疲弱

內外宏觀數據利空 鋅價下跌

* 上周國內4月社融顯著不及預期、CPI及PPI繼續回落,外加美國核心CPI粘性仍然較強,市場降息預期仍有修正空間;內外宏觀經濟數據均對價格不利。上周滬鋅主力合約開於21215元/噸,周內高點21585元/噸,低點20625元/噸,收於20650元/噸,周跌幅2.34%;倫鋅開於2686.5美元/噸,收於2554.5元/噸,周跌幅4.91%。

* 結構上看,內盤保持back結構;LME鋅0-3貼水擴大至16.02美元/噸;遠月3-15貼水擴大至14.50美元/噸。

數據來源:紫金天風風雲;紫金天風期貨研究所

升水更顯頹勢 下遊採購保守

* 上周盤面明顯走低,但各地升水相較先前更顯疲軟,現貨升水在周內基本呈現下降趨勢,其中天津升水相對更弱。

* 上周後半段現貨價格明顯下降後,各地成交有一定好轉(其中廣東下遊採買相對更好),但大多下遊仍然有觀望或看跌傾向,外加五一其原料庫存已有一定累積,上周下遊採購較爲保守,周度社會庫存小幅去化0.35萬噸。

數據來源:SMM;紫金天風風雲;紫金天風期貨研究所

個別地區國產TC上調

供應端仍缺減產意願

湖南國產TC出現上調

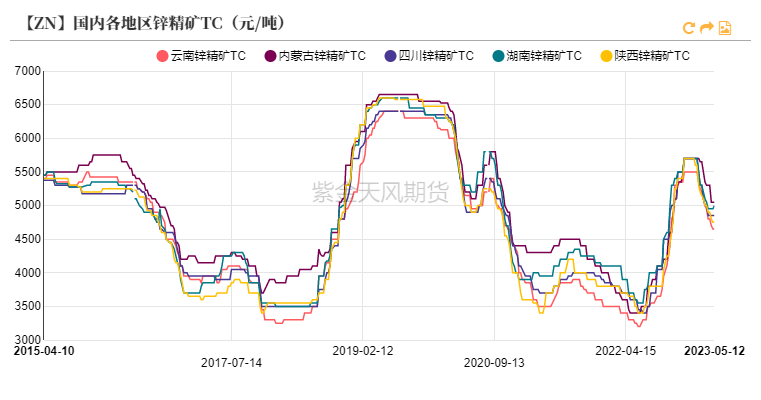

* 周度國產TC環比持平於4950元/金屬噸;周度進口TC環比持平於195美元/幹噸。具體來看,湖南地區國產TC上調50元/噸至5000元/噸,其他地區加工費不變。

* 目前國內礦山處在季節性增產過程中,進口礦的利潤優勢環比擴大至約1234元/噸;我們維持國內礦端供應充足的看法。近期個別地區加工費出現上調。

數據來源:紫金天風風雲

供應端仍缺乏主動減產意願

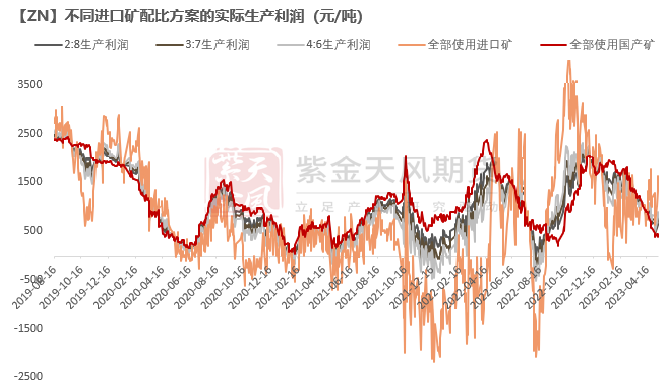

* 上周礦企平均利潤環比下降至1054元/噸;冶煉平均利潤環比下行至242元/噸。盡管原料端利潤環比下降明顯,但暫未引起更多主動減產。

* 目前供應端仍然缺乏主動減產的意願,這從4月大多冶煉廠實際檢修影響量低於預期且部分冶煉廠仍然超負荷運轉中可以看出。而類似的情況在5月或將延續,盡管5月也有部分陝西及河南地區煉廠計劃檢修、部分湖南再生鋅廠減產,但由於多數檢修完畢的煉廠在5月復產,外加雲南限電的影響有所緩解,預計5月鋅錠產量或達55.98萬噸,仍在高位。另外,近期冶煉廠成品庫存也有明顯上升。

數據來源:紫金天風風雲

鋅錠進口虧損縮小 出口虧損擴大

* 上周滬倫比值回升至8.1附近,我國精煉鋅進口虧損環比縮窄至671元/噸,預計近期鋅錠進口量仍將較少。

* 上周,我國精煉鋅出口虧損環比擴大至約524元/噸,近期鋅錠出口絕對量或仍將較少。

數據來源:紫金天風風雲;紫金天風期貨研究所

下遊初端:

開工重心下移 補庫力度放緩

鍍鋅:開工重心下移

* 鍍鋅板企業周度產能利用率環比下降0.09%至63.26%。上周,熱卷總庫存增加約10.8萬噸至368.6萬噸,冷軋總庫存減少約1.5萬噸至155.7萬噸,23城鍍鋅板庫存減少2萬噸至117萬噸。上周鋼材表需回升,水泥及混凝土發運量也有增加,但整體需求相對歷史同期仍然偏弱。

* 鍍鋅結構件企業周度開工率環比上升8.94%至61.34%。五一放假的廠家逐漸復產,結構件整體開工有所恢復;上周原料價低,但企業已經累積一定庫存、採買保守,上周整體原料庫存少量增加;企業整體訂單增量一般,其中鐵塔訂單相對較好。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

鋅合金:節後開工適當恢復

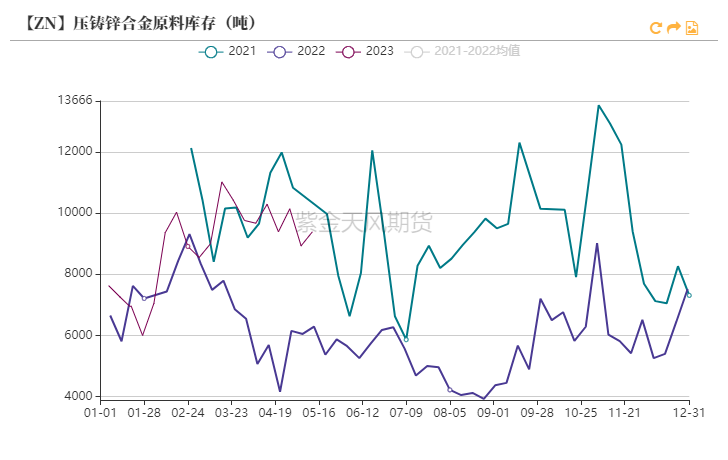

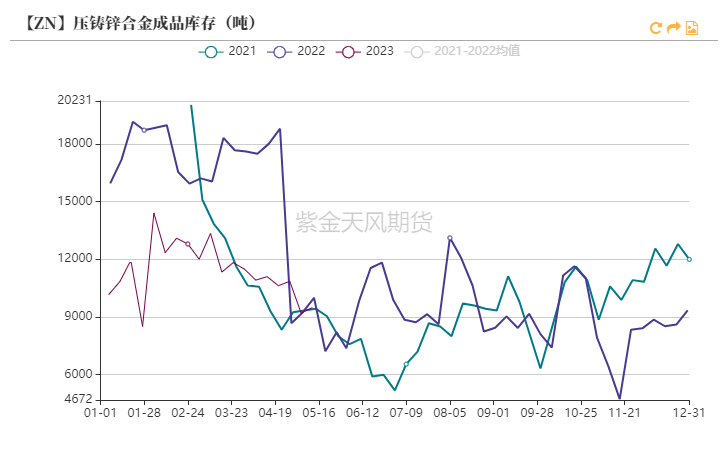

* 壓鑄鋅合金企業周度開工率環比上升8.26%至47.87%;成品庫存略增至0.95萬噸左右;原料庫存略增至約0.94萬噸。

* 五一放假的合金企業逐步復產,帶動整體開工率回升;上周原料價低,但企業已經累積一定庫存、採買保守,上周整體原料庫存少量增加;進入5月,合金企業新增訂單轉淡。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

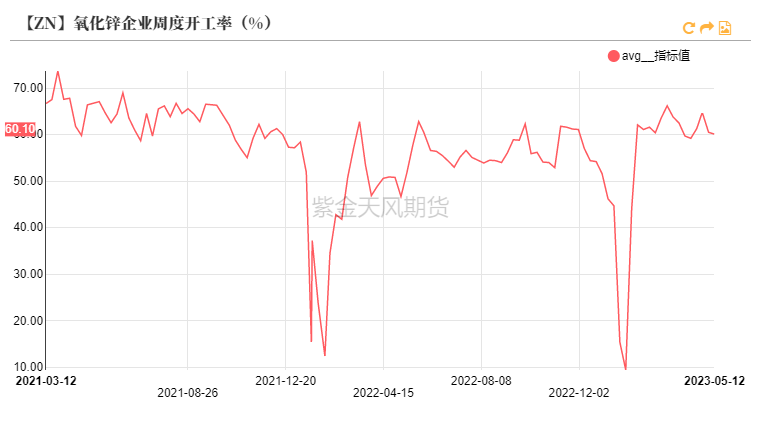

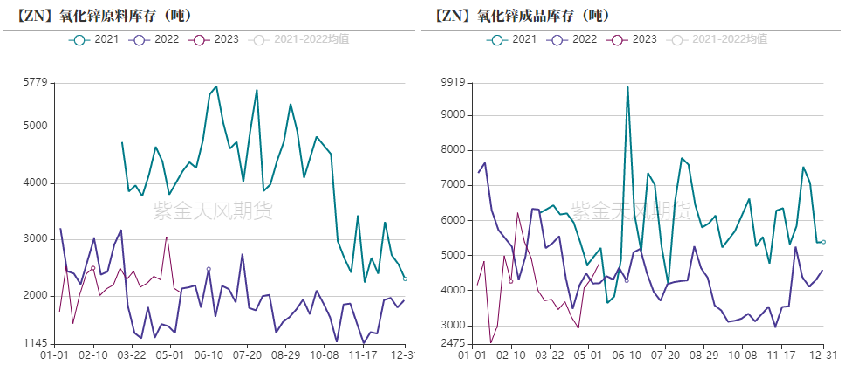

氧化鋅:開工高位震蕩

* 氧化鋅企業周度開工率環比下行0.4%至約60.1%;成品庫存增至約0.48萬噸;原料庫存降至0.21萬噸左右。

* 氧化鋅企業已經累積一定庫存,上周相對較低的原料價格也並未刺激出更多補庫需求;上周成品價格下降,對氧化鋅下遊訂單有一定提振,但考慮到輪胎企業成品庫存天數偏高,氧化鋅訂單或難以維持可觀增量。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

庫存:低位小幅去化

內外庫存低位小幅去化

* 周度LME鋅庫存環比減少0.30萬噸至4.91萬噸。

* 周度國內七地社會庫存環比減少0.35萬噸至12.24萬噸。

* 周度保稅區庫存環比持平於0.25萬噸。

* 全球顯性庫存水平仍然較低。

數據來源:紫金天風風雲

歐洲冶煉情況跟蹤

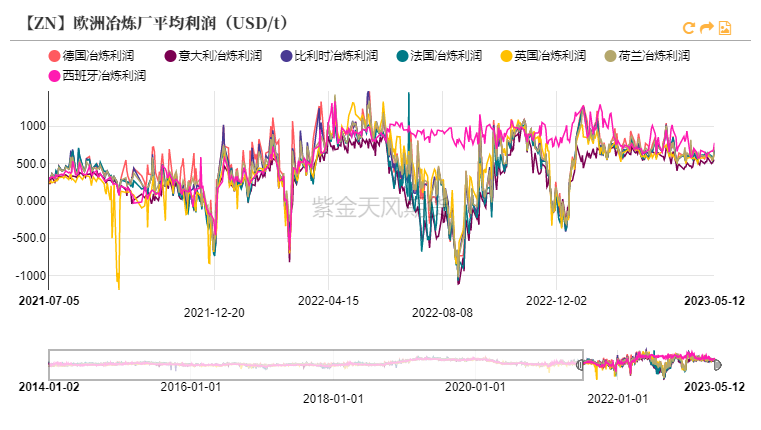

當前煉廠利潤健康 遠期氣價存上行風險

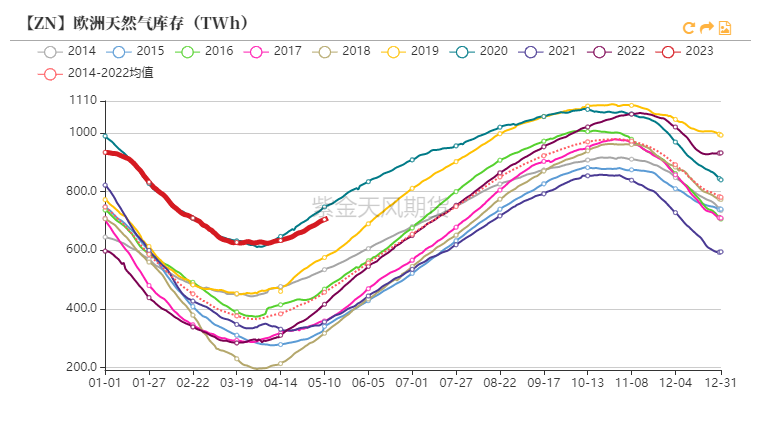

* 上周荷蘭天然氣價格環比下降至約33EUR/GWh,歐洲平均電價環比下降至約89USD/MWh。當前歐洲天然氣消費相對較弱、庫存相對較高,然而,俄管道氣供應持續缺失,4月歐洲天然氣庫存補庫量處歷史偏低水平,若後續需要更多LNG進口作爲補充,遠期氣價或出現上行。

* 目前Nyrstar旗下三座冶煉廠均處產能爬升階段。意大利portovesme煉廠因生產成本較高及工人問題,原生鋅產能或永久喪失。德國Nordenham冶煉廠對遠期能源成本尚有顧慮,暫無復產計劃。

數據來源:紫金天風風雲;紫金天風期貨研究所

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:李伊瑤

從業資格證號:F03095419

聯系方式:liyiyao@zjtfqh.com