本周觀點

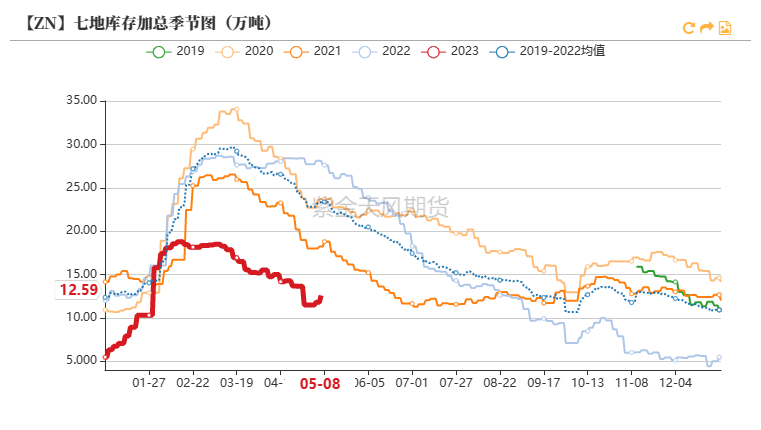

* 節前下遊補庫情況良好,國內社庫在五一節前一周的去化程度高於2019-2021年均值,在五一節期間的累庫程度小於2019-2021年均值,近期盤面也在下跌後出現一定反彈。但是,我們認爲後續價格走勢大概率仍然偏弱:

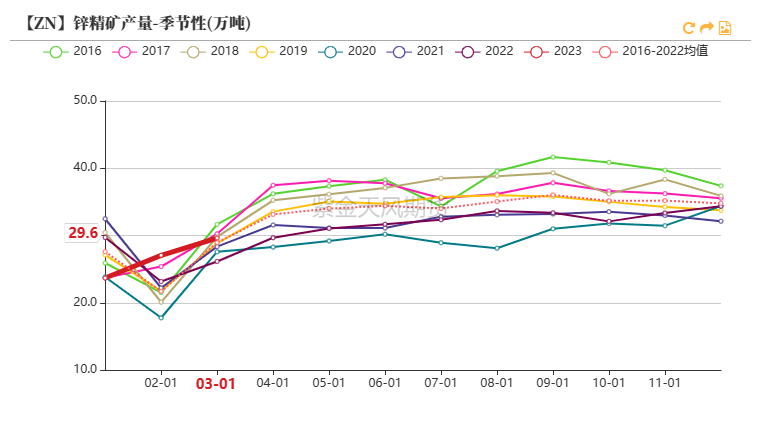

*供應端缺乏主動減產的意願,鋅錠月產量仍處高位:4月產量達約54萬噸,高於預期值53萬噸,主要是由於計劃檢修的冶煉廠實際檢修量低於預期,外加河南及甘肅部分冶煉廠超負荷運轉造成;這說明近期明顯下滑的利潤並不足以讓供應端主動減產。類似的情況或將在5月延續,5月產量或繼續環比增長至55.98萬噸。此外,4月煉廠成品庫存環比亦有明顯上升。原料方面,國內礦山處於季節性增產的過程中,由於近期冶煉廠開工較高,其原料庫存環比出現一定收緊,但大概率不會影響到鋅錠生產,國產TC或逐漸來到底部。

*下遊消費有逐步過渡到淡季的跡象:近期初端開工觸頂回落(其中鋅合金更爲弱勢);上周熱卷表需明顯弱於去年同期,輪胎企業開工偏低而成品庫存偏高;終端新房及二手房成交面積、水泥及混凝土產銷指標均有一定回落;旺季表現不溫不火的消費逐漸進入淡季,而目前鋅錠月產量仍尚在高位。

* 策略上,關注逢高做空的機會。

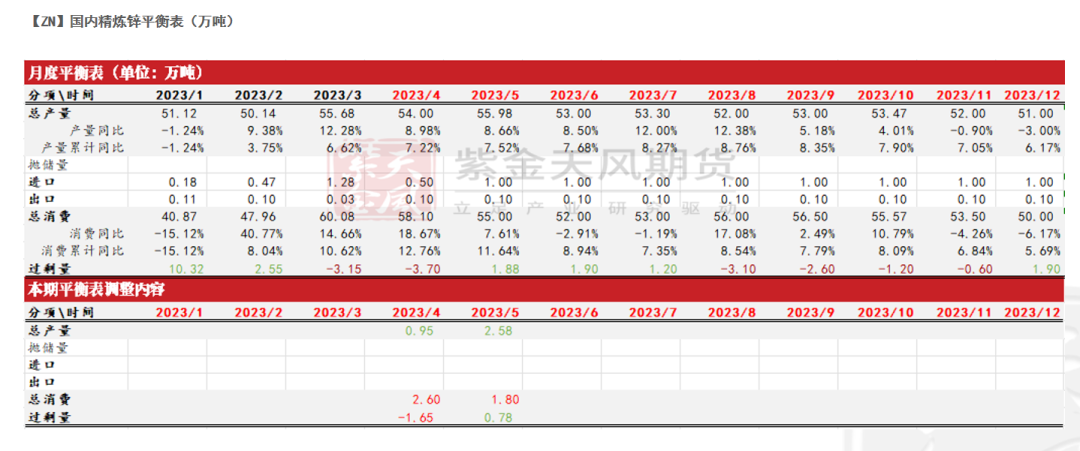

月度平衡

* 根據SMM產量及庫存數據,我們調整了4月、5月的產量數據以及總消費數據。4月庫存去化達3.7萬噸,而隨着淡季來臨,社會庫存或出現累加。

觀點小結

核心觀點:偏弱供應端缺乏主動減產的意願,鋅錠月產量仍處高位;但下遊消費有逐步過渡到淡季的跡象;後續價格走勢大概率仍然偏弱。策略上,關注逢高做空的機會。

月差:中性下遊訂單增量一般,正套繼續拉升的空間有限,可適時止盈離場。

冶煉利潤:偏空周度國產TC環比持平於4950元/金屬噸;周度進口TC環比下降5美元/幹噸至195美元/幹噸。平均冶煉利潤環比降至約318元/噸。

現貨升貼水:偏多上海對05合約升水120-127.5元/噸;廣東對06合約升水77.5-92.5元/噸;天津對05合約升水30-40元/噸。

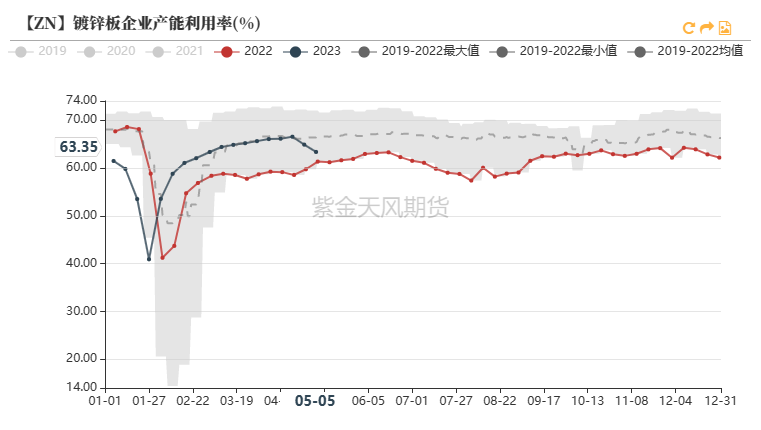

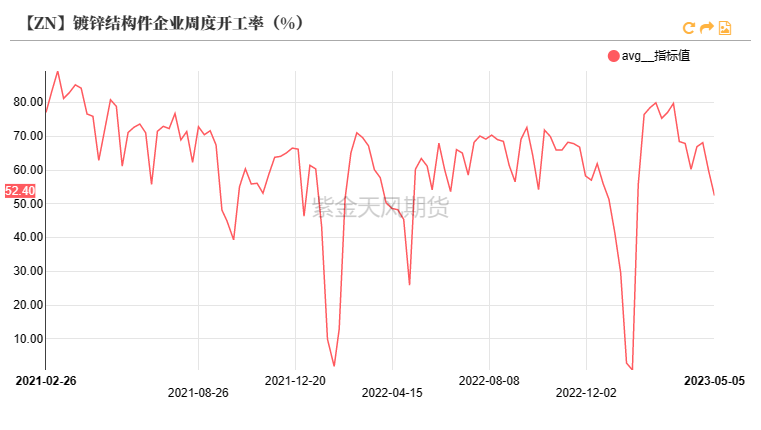

鍍鋅開工率:偏空鍍鋅板企業周度產能利用率環比下降1.53%至63.35%;鍍鋅結構件企業周度開工率環比下降7.37%至52.40%。

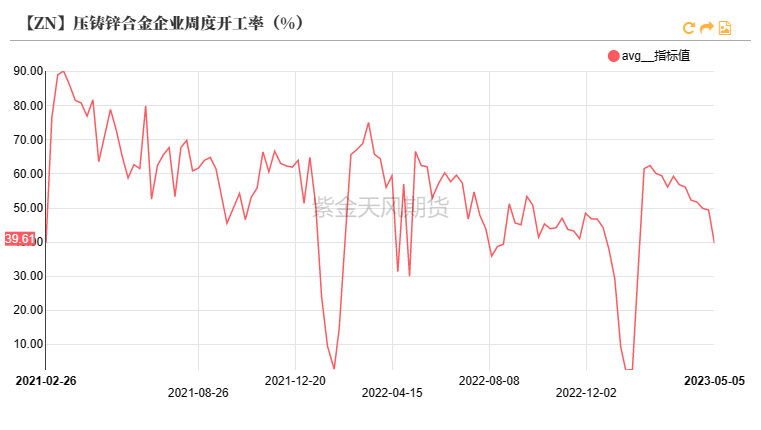

合金開工率:偏空壓鑄鋅合金企業周度開工率環比下降9.80%至39.61%。

國內庫存:偏多本周一國內七地社會庫存環比上上周五增加1.10萬噸至12.59萬噸;周度保稅區庫存環比持平於0.25萬噸。

LME升貼水:偏空LME鋅0-3轉爲貼水7.25美元/噸;遠月3-15貼水收窄至5.25美元/噸。

進口利潤:偏空進口礦相對國產礦的生產利潤領先約233元/噸,進口鋅錠虧損環比縮窄至約843元/噸。

LME庫存:偏空周度LME鋅庫存環比減少0.10萬噸至5.20萬噸。

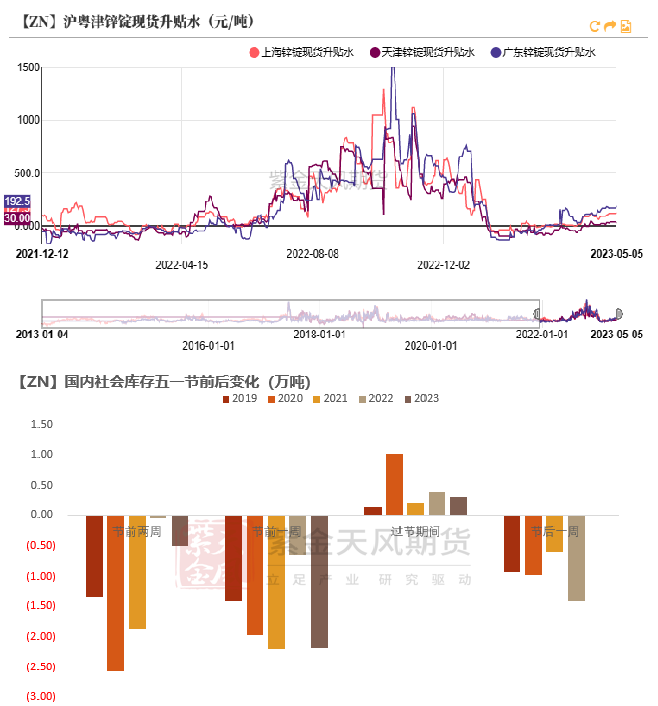

鋅價先跌後漲 節前去庫較好

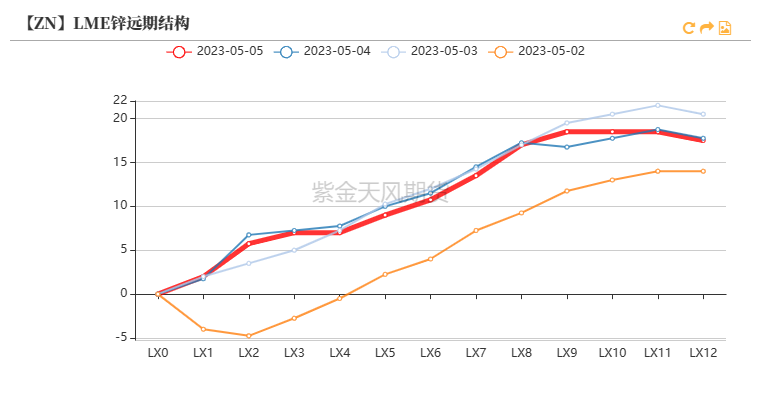

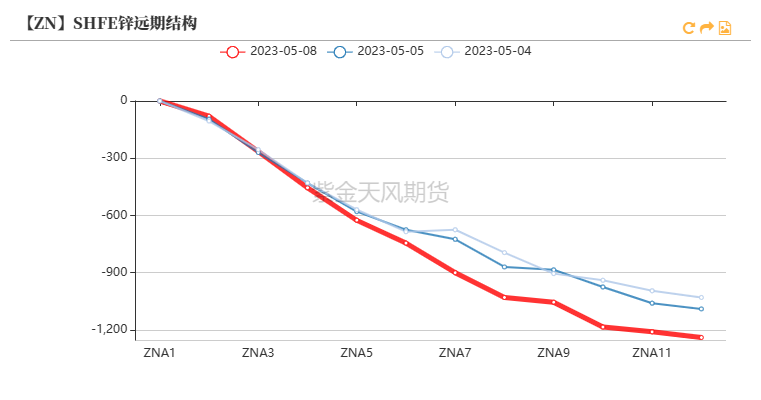

內外鋅價修復 結構外C內B

* 上周滬鋅主力合約開於21195元/噸,周內高點21395元/噸,低點20890元/噸,收於21285元/噸,周漲幅0.40%。上周倫鋅開於2659.5美元/噸,收於2681元/噸,周漲幅1.27%。

* 結構上看,內盤保持back結構;LME鋅0-3轉爲貼水7.25美元/噸;遠月3-15貼水收窄至5.25美元/噸。

數據來源:紫金天風風雲;紫金天風期貨研究所

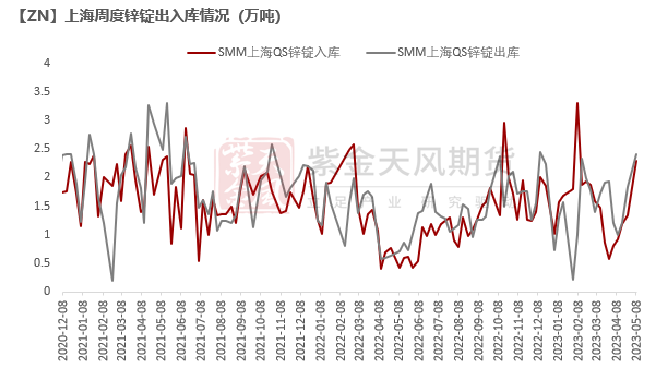

下遊備庫較好 節前去庫可觀

* 五一節前至今盤面先跌後漲,各地升水基本隨着盤面下行而略有上升,其中天津升水相對弱勢。

* 成交方面,下遊備庫情況較好,五一假期前一周社庫去化程度處於歷史較高位置,假期期間累庫程度處於歷史偏低位置。

數據來源:SMM;紫金天風風雲;紫金天風期貨研究所

煉廠主動減產意願弱

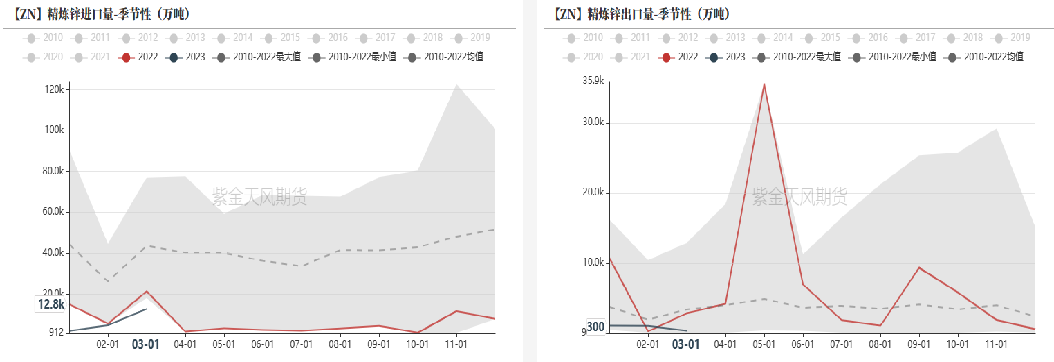

四月鋅錠產量超預期

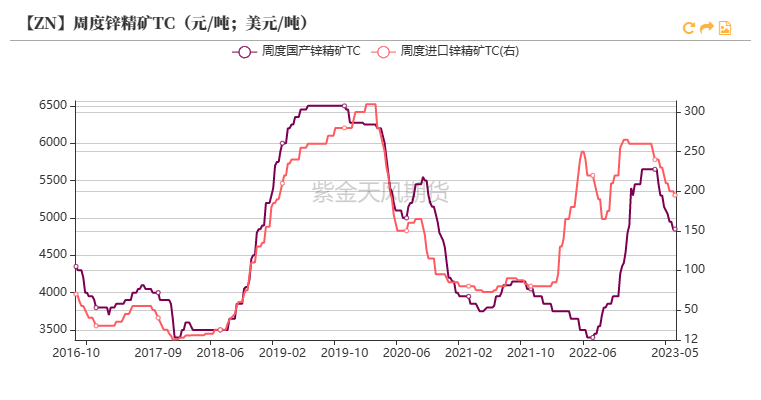

國產TC持平 進口TC下調

* 周度國產TC環比持平於4950元/金屬噸;周度進口TC環比下降5美元/幹噸至195美元/幹噸。

* 國內礦山產量按季節性規律有所恢復,然而由於冶煉開工較高,近期煉廠原料庫存有所下降,但鋅礦供應整體仍然充足。進口礦方面,國內煉廠使用進口礦的生產利潤自4月下旬開始轉爲領先於國產礦,其利潤優勢近期在233元/噸左右。

數據來源:紫金天風風雲

4月錠產超預期 5月環比或仍增

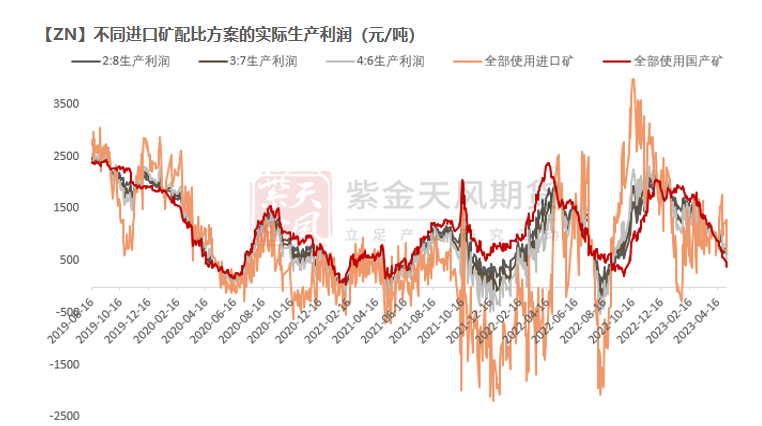

* 上周礦企平均利潤環比下降至1334元/噸;冶煉平均利潤環比下行至318元/噸。盡管原料端利潤環比下降明顯,但暫未引起更多主動減產。

* 我國4月精煉鋅產量約爲54萬噸,環比減少1.67萬噸/3.01%,同比增加4.45萬噸/8.98%;1-4月我國精煉鋅累計產量達約210.94萬噸,同比增長14.20萬噸/7.22%。4月僅有雲南、陝西、湖南、內蒙古等地煉廠常規檢修且部分煉廠檢修影響量少於預期,而河南、甘肅部分煉廠在4月超負荷運轉,導致當月錠產超預期。往後看,盡管5月也有部分陝西及河南地區煉廠計劃檢修、部分湖南再生鋅廠減產,但由於多數檢修完畢的煉廠在5月復產,外加雲南限電的影響有所緩解,預計5月鋅錠產量環比增長至55.98萬噸。

* 另外值得注意的是,由於開工率較高且煉廠在價格低位出貨意願較低,近期冶煉廠成品庫存走高。

數據來源:紫金天風風雲

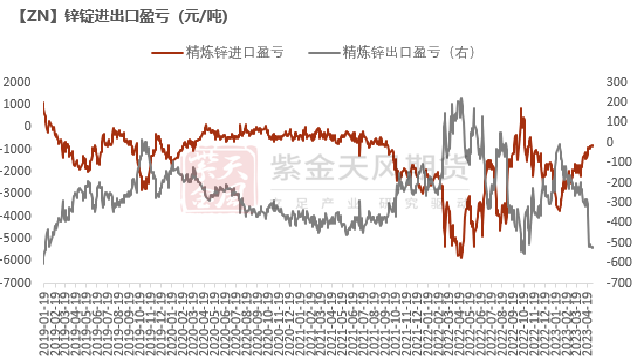

鋅錠進口虧損縮小 出口虧損擴大

* 上周滬倫比值略有下行至7.9附近,我國精煉鋅進口虧損環比縮窄至843元/噸,預計近期鋅錠進口量仍將較少。

* 上周,我國精煉鋅出口虧損環比擴大至約520元/噸,近期鋅錠出口絕對量或仍將較少。

數據來源:紫金天風風雲;紫金天風期貨研究所

下遊初端:走入淡季 開工偏弱

鍍鋅:開工回落

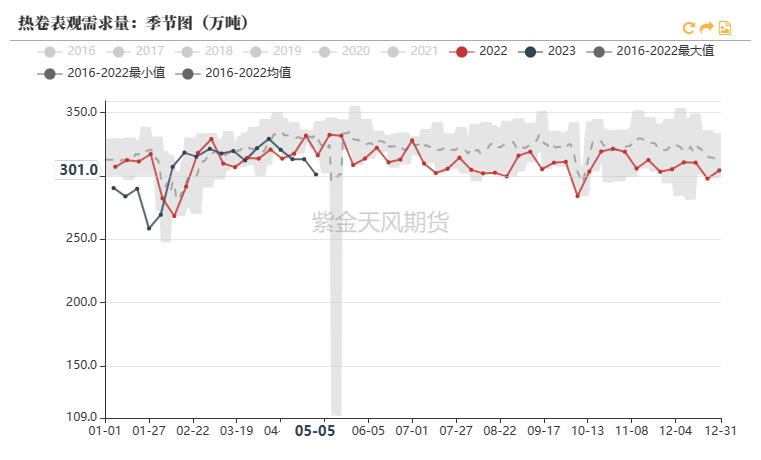

* 鍍鋅板企業周度產能利用率環比下降1.53%至63.35%。上周,熱卷總庫存增加約17.4萬噸至357.8萬噸,冷軋總庫存增加約0.9萬噸至157.2萬噸,23城鍍鋅板庫存增加2萬噸至119萬噸。上周熱卷及螺紋表需均低於去年同期,相關需求表現明顯不及預期。

* 鍍鋅結構件企業周度開工率環比下降7.37%至52.40%。結構件企業訂單相對一般,近期開工率整體呈下滑趨勢;其中燈杆、腳手架訂單平平,而交通類訂單通常在5-7月份較好,後續有待觀察。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

鋅合金:開工持續下滑

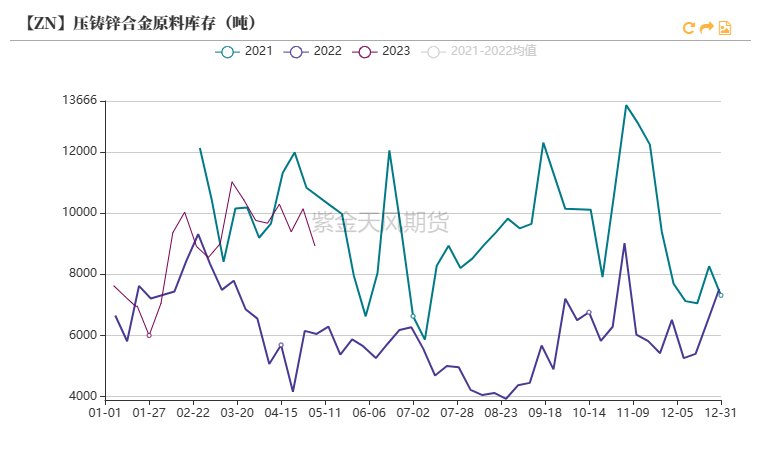

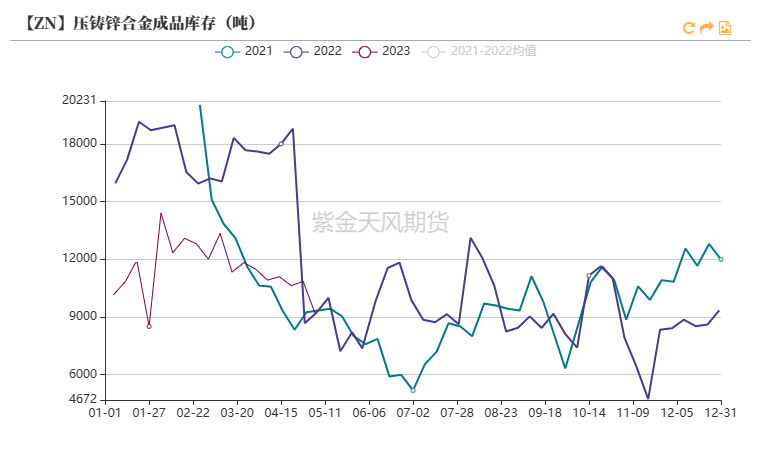

* 壓鑄鋅合金企業周度開工率環比下降9.80%至39.61%;成品庫存略降至0.92萬噸左右;原料庫存略降至約0.89萬噸。

* 合金企業節前少量備庫,然近期以消耗庫存爲主;其終端訂單情況環比有所走弱,整體開工出現持續下滑,弱於鍍鋅及氧化鋅領域。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

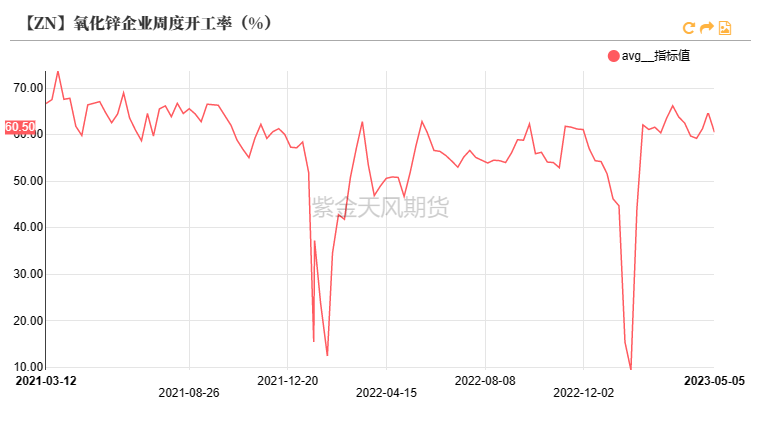

氧化鋅:開工高位震蕩

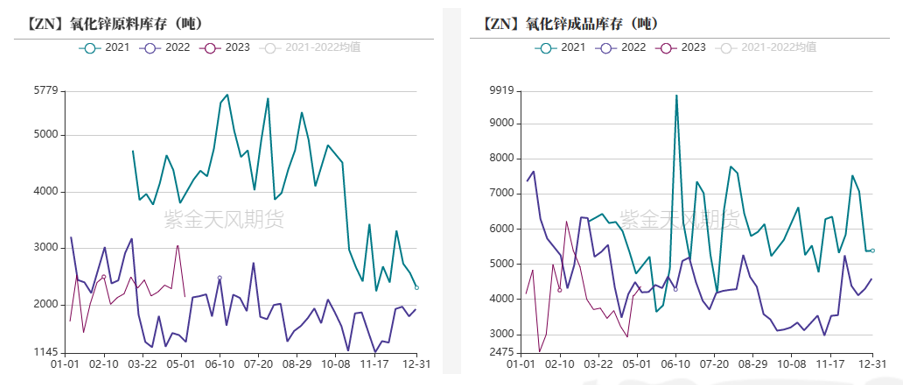

* 氧化鋅企業周度開工率環比下行4%至約60.5%;成品庫存增至約0.44萬噸;原料庫存降至0.21萬噸左右。

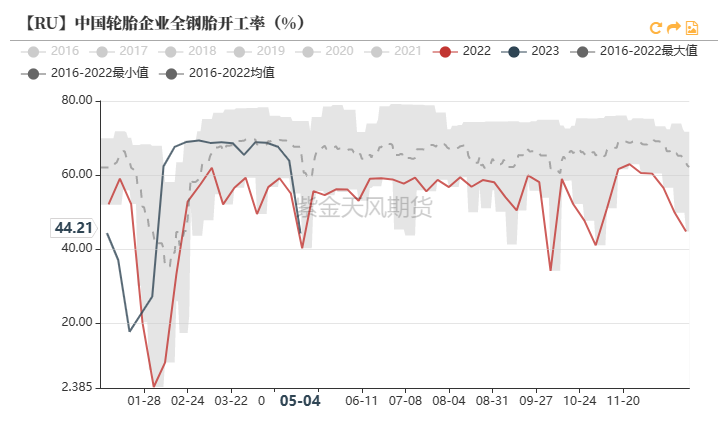

* 類似的,氧化鋅企業同樣在節前適當備庫,近期以消耗庫存爲主。訂單方面,輪胎企業近期開工率低於季節性均值且成品庫存偏高;陶瓷企業前期已經積累一定原料庫存;電子類訂單上周成交轉弱;氧化鋅整體訂單情況偏弱。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

國內社庫節前去化較好 節間累庫偏少

國內社庫節前去化較好 節間累庫偏少

* 周度LME鋅庫存環比減少0.10萬噸至5.20萬噸。

* 本周一國內七地社會庫存環比上上周五增加1.10萬噸至12.59萬噸。

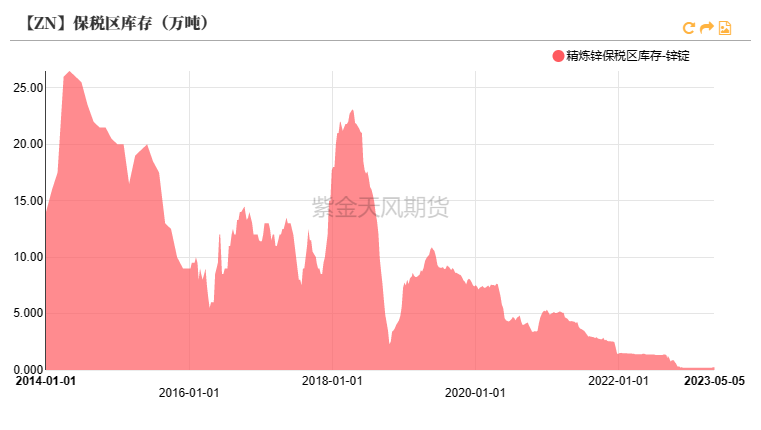

* 周度保稅區庫存環比持平於0.25萬噸。

* 全球顯性庫存水平仍然較低。

數據來源:紫金天風風雲

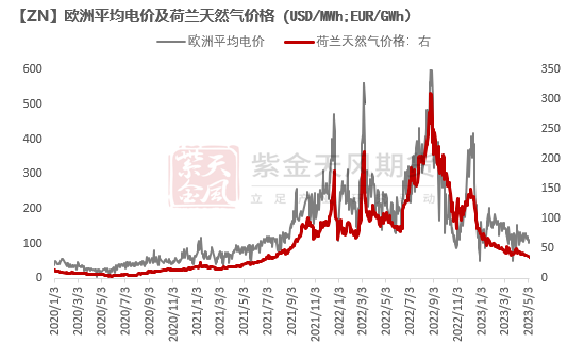

歐洲冶煉情況跟蹤

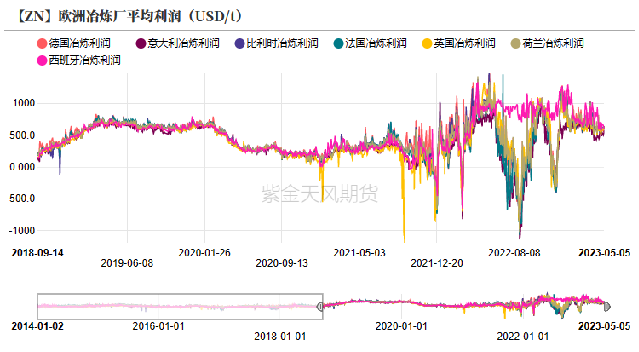

當前煉廠利潤健康 遠期氣價存上行風險

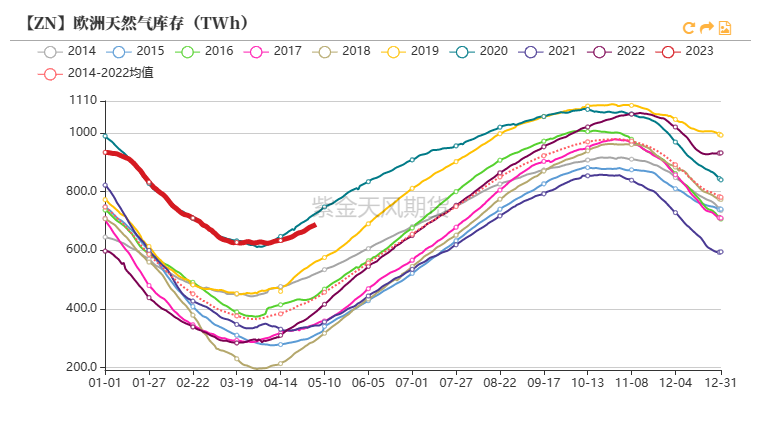

* 上周荷蘭天然氣價格環比下降至約36EUR/GWh,歐洲平均電價環比下降至約103USD/MWh。當前歐洲天然氣消費相對較弱、庫存相對較高,然而,俄管道氣供應持續缺失,4月歐洲天然氣庫存補庫量處歷史偏低水平,若後續需要更多LNG進口作爲補充,遠期氣價或出現上行。

* 目前Nyrstar旗下三座冶煉廠均處產能爬升階段。意大利portovesme煉廠因生產成本較高及工人問題,原生鋅產能或永久喪失。德國Nordenham冶煉廠對遠期能源成本尚有顧慮,暫無復產計劃。

數據來源:紫金天風風雲;紫金天風期貨研究所

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:李伊瑤

從業資格證號:F03095419

聯系方式:liyiyao@zjtfqh.com