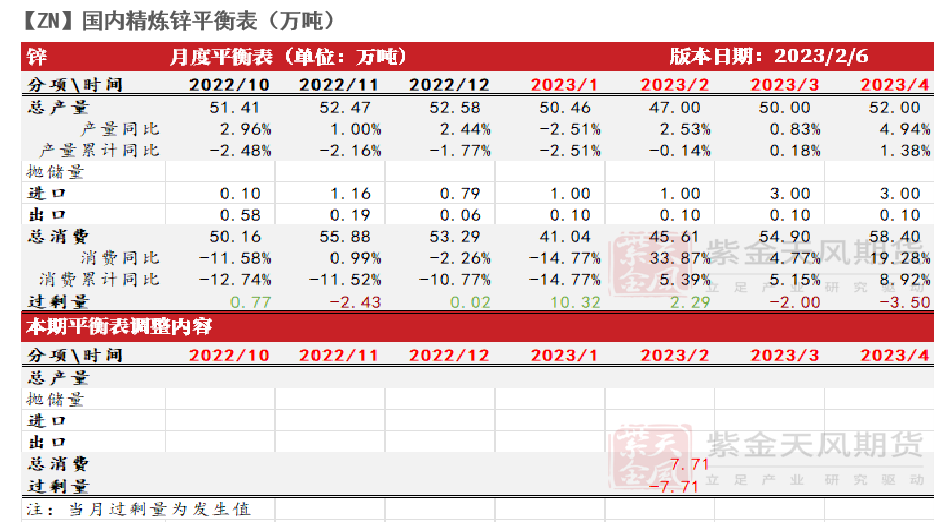

平衡&觀點

上周美聯儲議息態度有所緩和,但上周五公布的美國1月就業數據大超預料,市場隨即修正緊縮漸近尾聲、年內開始降息的預期,內外鋅價回調,外盤跌幅更深。

下遊初端首周復工情況差強人意:首周整體復工幅度略高於去年同期,其中鍍鋅企業對後續訂單預期較爲樂觀,合金企業復工進度略慢於計劃,氧化鋅企業復工進度符合預期。終端來看,基建項目主要受人員影響,元宵節工人返崗後大概率逐步復工;地產項目則受資金影響更大。

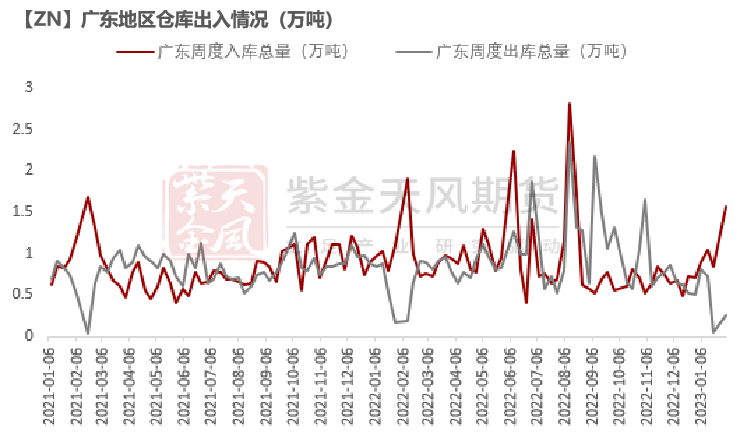

供應方面暫無較大變化,上周上海及廣東到貨量如期增加;節後首周累庫量低於近五年均值;供應和需求均如期恢復。

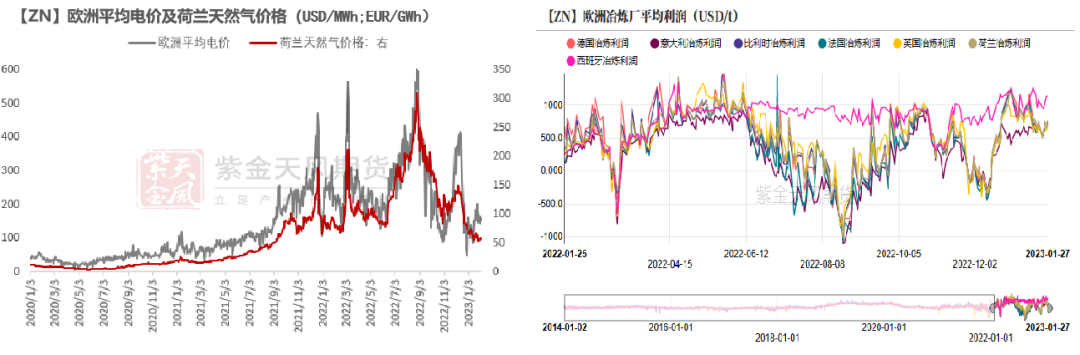

歐洲方面:上周周內歐洲電價環比出現回升,歐洲冶煉平均利潤環比略有下行,然而其主力冶煉廠大多仍然保持盈利。

總的來看,下遊初端首周復工大體令人滿意,節後首周累庫符合季節性特徵,內需預期仍然較強;但外需預期再度承壓,且鋅元素中長期過剩壓力不減;鋅價仍然處於上有壓力、下有支撐的格局之中,短期內或震蕩偏弱運行。

觀點小結

核心觀點:震蕩偏弱 總的來看,下遊初端首周復工大體令人滿意,節後首周累庫符合季節性特徵,內需預期仍然較強;但外需預期再度承壓,且鋅元素中長期過剩壓力不減;鋅價仍然處於上有壓力、下有支撐的格局之中,短期內或震蕩偏弱運行。

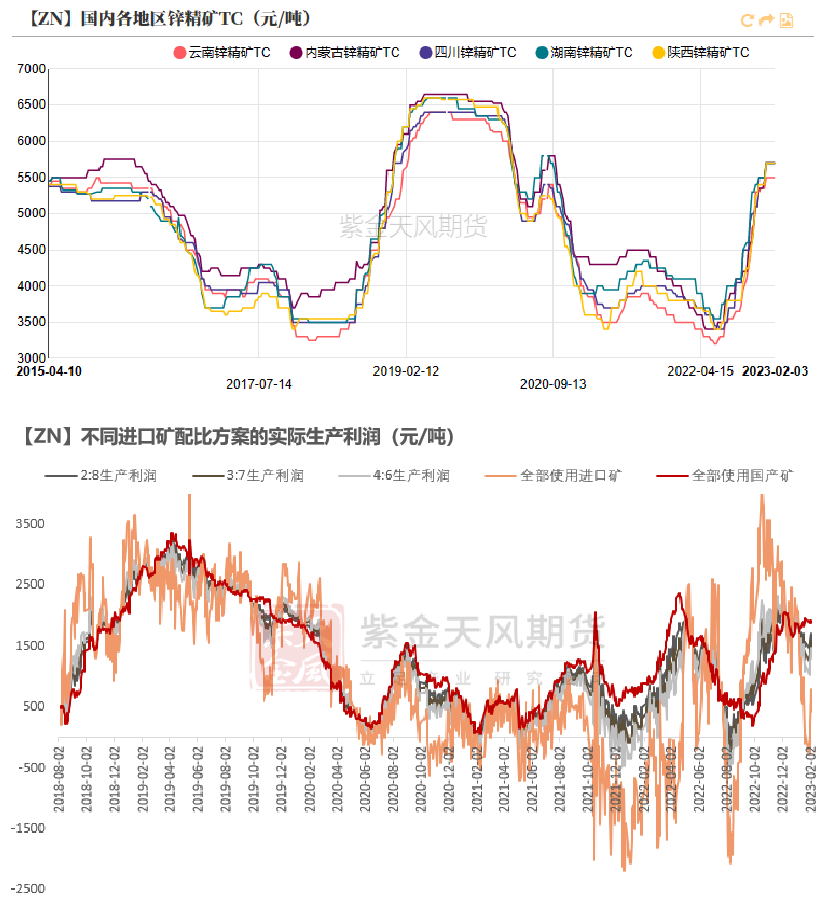

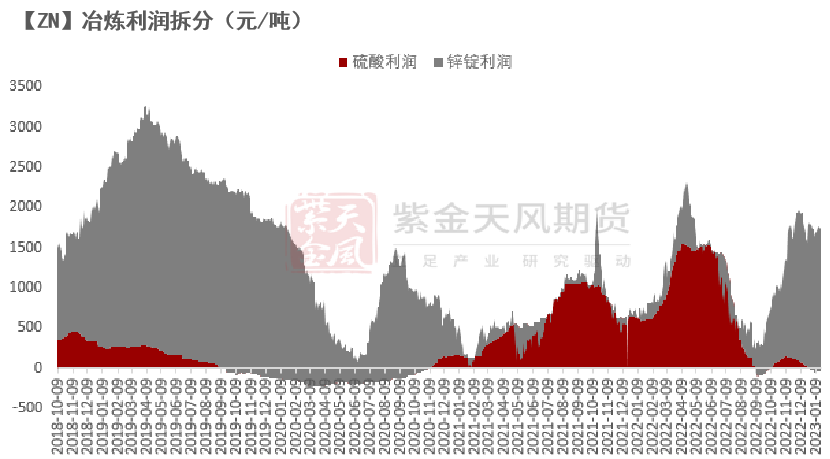

冶煉利潤:偏空 周度國產TC環比持平於5650元/金屬噸;周度進口TC環比持平於260美元/幹噸。平均冶煉利潤達約1706元/噸。

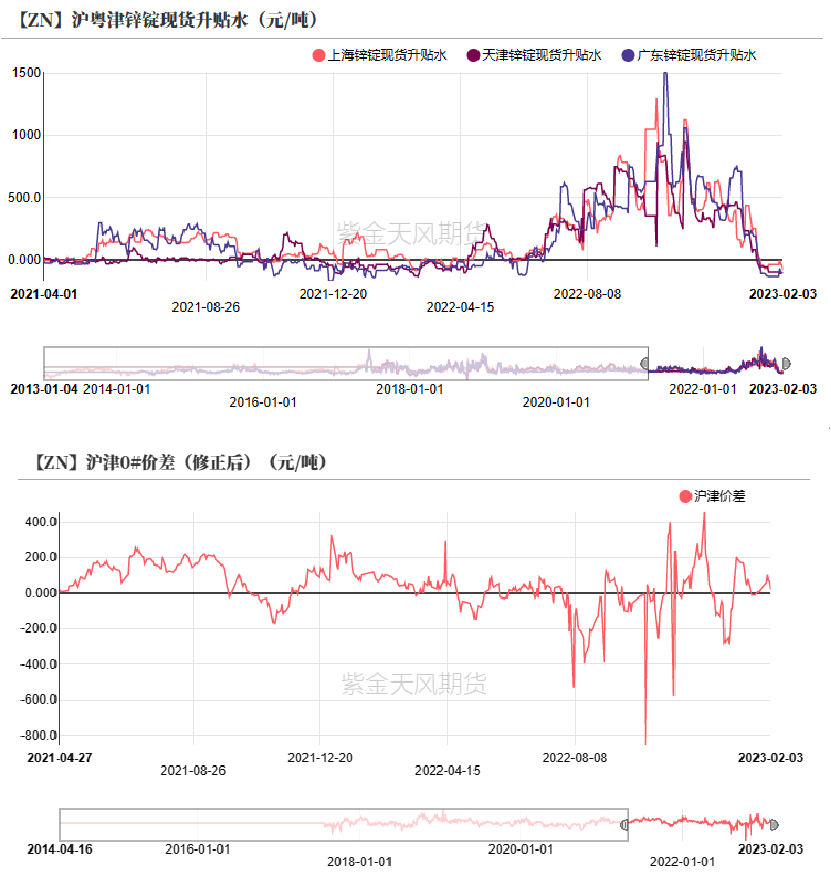

現貨升貼水:偏空 上海對02合約貼水80元/噸至平水;廣東對03合約貼水65-130元/噸;天津對02合約貼水95-105元/噸。

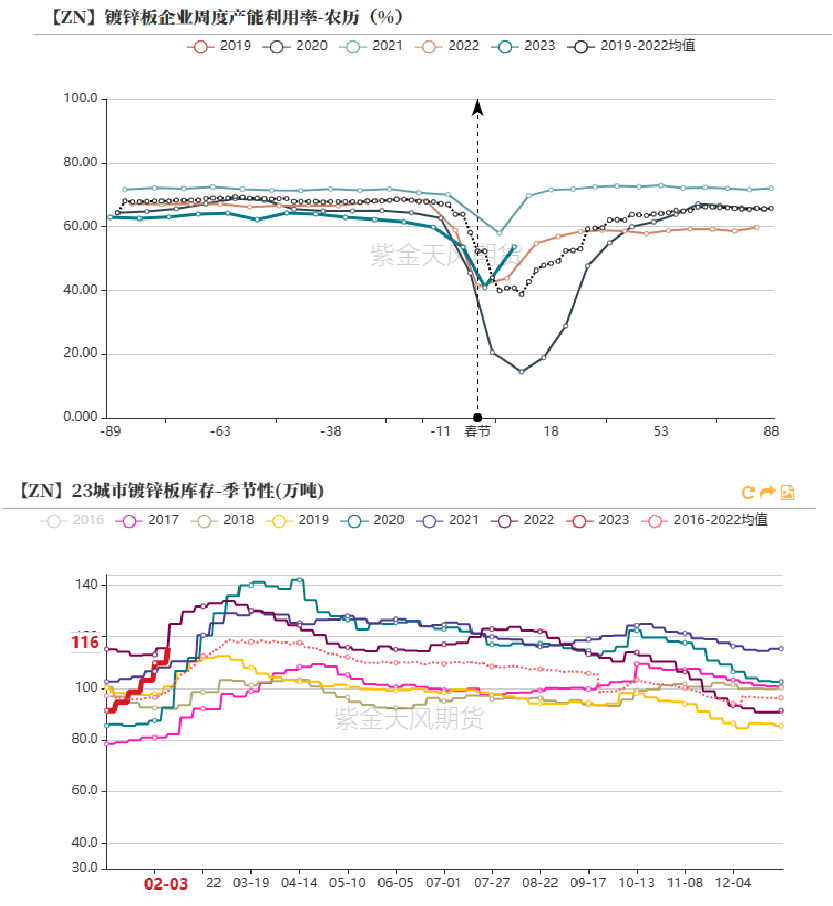

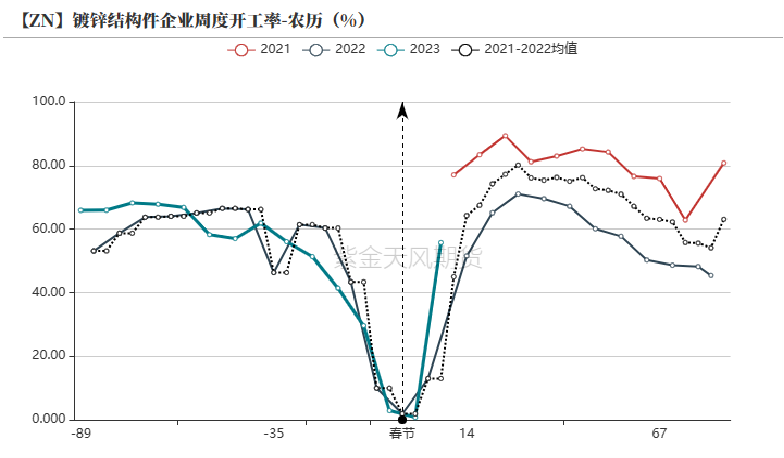

鍍鋅開工率:偏多 鍍鋅板企業周度產能利用率環比上升12.65%至53.55%;鍍鋅結構件企業周度開工率環比上升54.94%至55.73%。

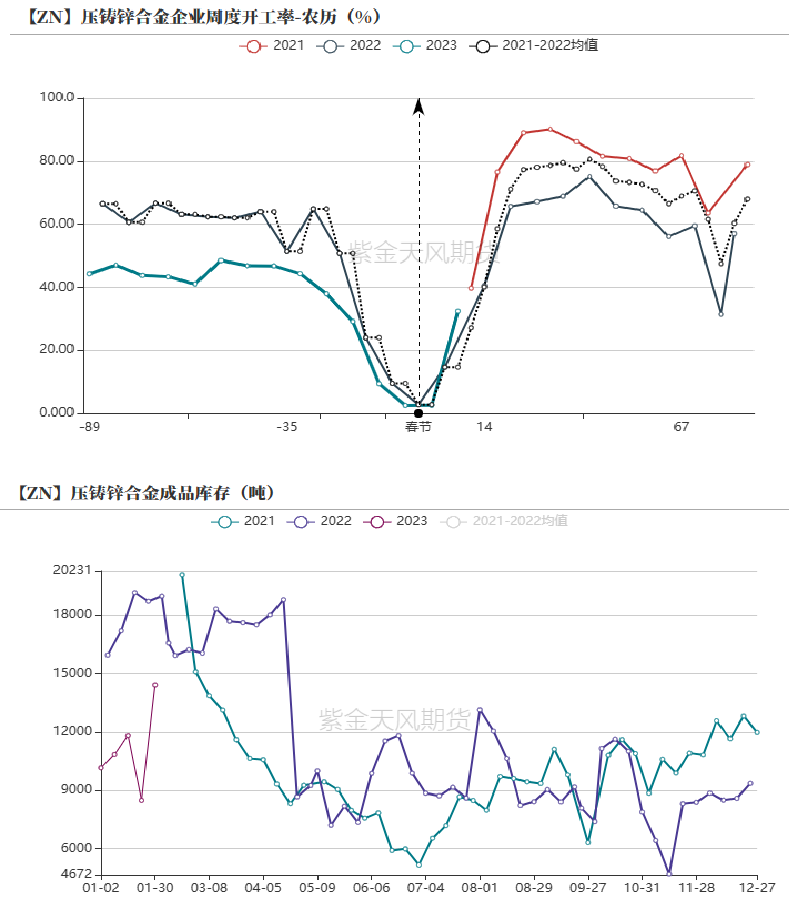

合金開工率:偏多 壓鑄鋅合金企業周度開工率環比上升22.06%至32.41%。

國內庫存:偏空 周度國內七地社會庫存環比增加2.29萬噸至18.08萬噸;周度保稅區庫存環比持平於0.20萬噸。

LME升貼水:偏多 LME鋅0-3升水擡升至28.00美元/噸;遠月3-15升水擡升至119.50美元/噸。

進口利潤:偏多 進口礦相對國產礦的生產利潤差距環比縮窄至約1453元/噸,進口鋅錠虧損環比收窄至約3252元/噸。

LME庫存:偏多 周度LME鋅庫存環比減少0.13萬噸至1.64萬噸。

歐洲冶煉情況跟蹤

歐洲主力冶煉廠保持盈利

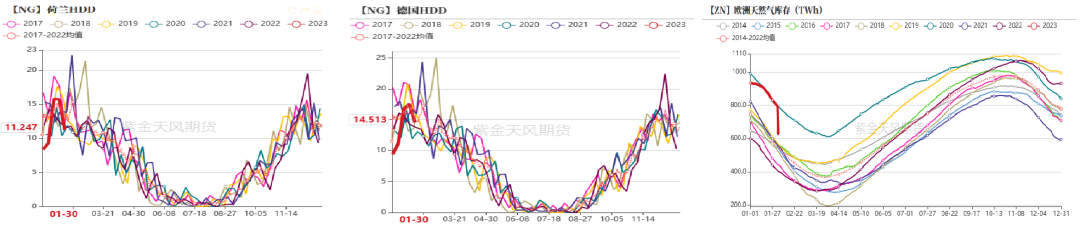

* 上周歐洲各國取暖指數環比回落。目前歐盟天然氣庫存快速下降至接近歷史同期水平,上周歐洲平均電價在160USD/MWh附近運行。

* 上周歐洲冶煉平均利潤環比略有下行,大多國家主力冶煉廠保持盈利。

數據來源:紫金天風風雲;紫金天風期貨研究所

現貨貼水維持 周度TC不變

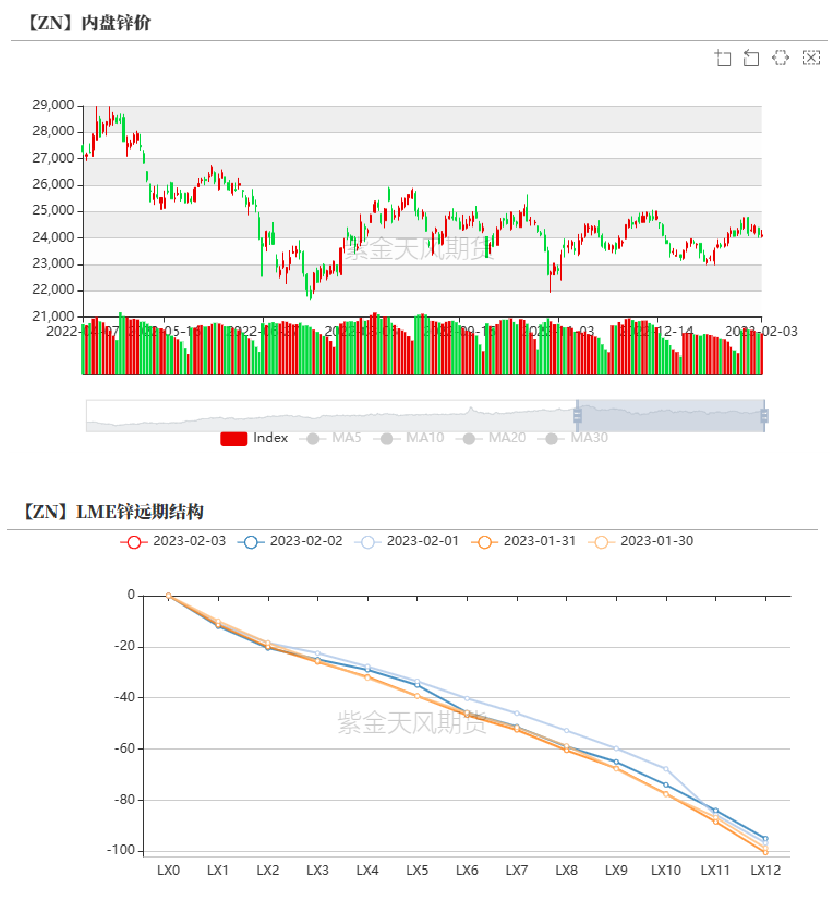

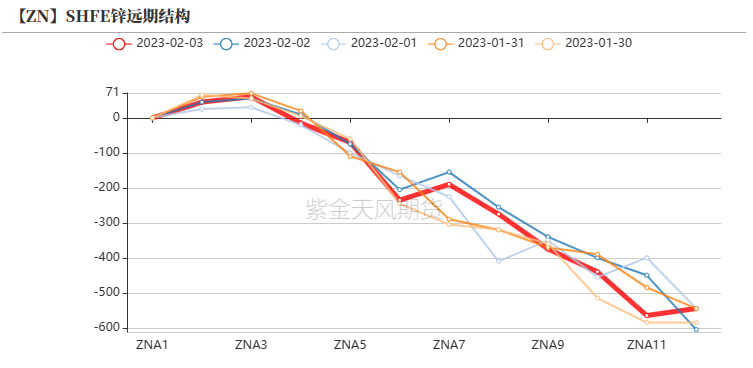

外盤跌幅更深 倫鋅back維持

* 上周滬鋅主力合約開於24770元/噸,周內高點24800元/噸,低點24000元/噸,收於24105元/噸,周跌幅2.01%。上周倫鋅開於3460美元/噸,收於3215元/噸,周跌幅5.82%。

* 結構上看,LME鋅0-3升水擡升至28.00美元/噸;遠月3-15升水擡升至119.50美元/噸。

數據來源:紫金天風風雲

現貨維持貼水 整體成交一般

* 上周各地現貨維持貼水,其中廣東現貨貼水略有收窄、天津現貨貼水有所擴大。

* 上周上海、廣東地區到貨量增多,上半周上海地區下遊按需採購,廣東地區下遊採購則更爲謹慎,滬粵地區累庫相對較多;天津地區下遊觀望情緒更濃,津市貼水有所擴大,但其到貨量相對不多,天津地區庫存累加幅度小於滬粵地區。

數據來源:SMM;紫金天風風雲;紫金天風期貨研究所

加工費保持不變 進口礦劣勢收窄

* 周度國產TC環比持平於5650元/金屬噸;周度進口TC環比持平於260美元/幹噸。各省市加工費維持不變。

* 上周外盤跌幅更深,滬倫比值有所修復,進口礦與國產礦的利潤差距收窄至1453元/噸左右。1月一般是我國進口礦流入較多的時間,且從平衡角度來講,我國今年進口補充大概率仍然以礦爲主,加之歐洲煉廠暫無新增復產消息,預計1月進口礦數量仍將較爲充足。

數據來源:紫金天風風雲;紫金天風期貨研究所

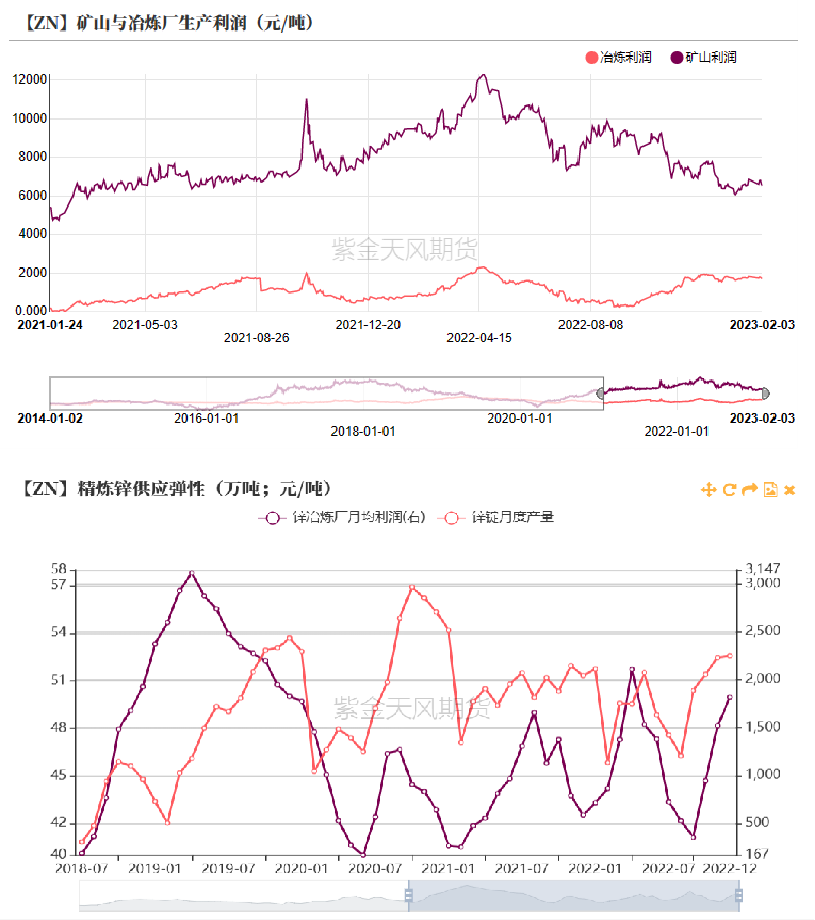

礦冶利潤良好

* 上周,加工費不變而鋅價下行,礦山平均利潤環比略降至6526元/噸左右,利潤水平尚可。

* 冶煉平均利潤環比略降至1706元/噸左右,利潤水平相較歷史同期仍然較好。精煉鋅供應端暫無超預期的意外發生,目前計劃新增投產推進正常,關注後續具體的2月冶煉排產計劃。

數據來源:紫金天風風雲;紫金天風期貨研究所

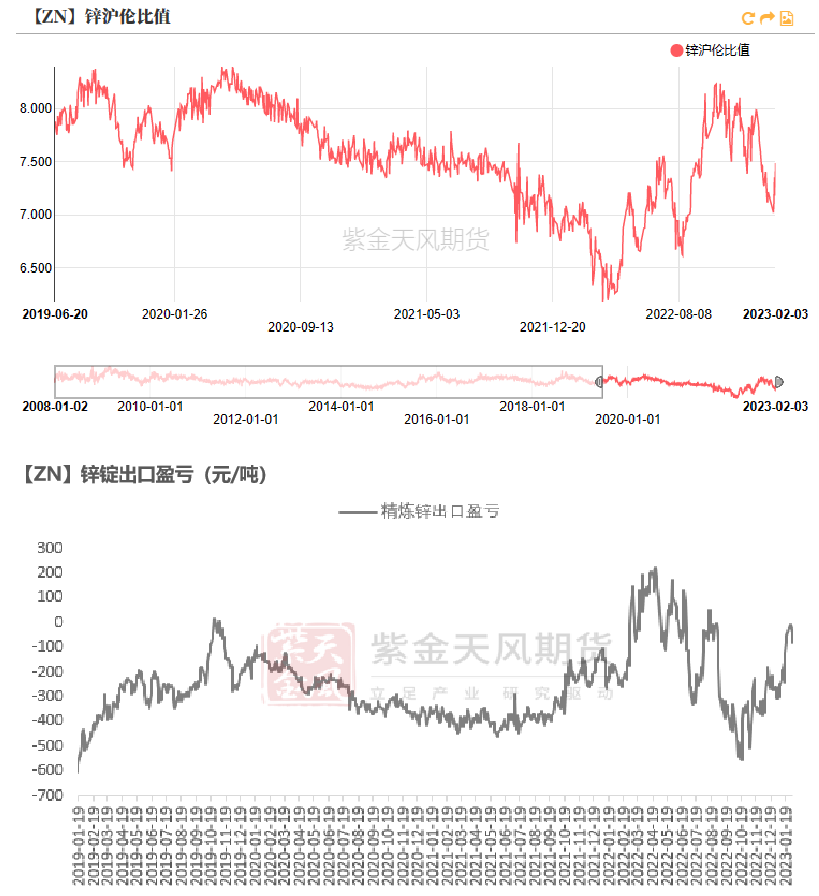

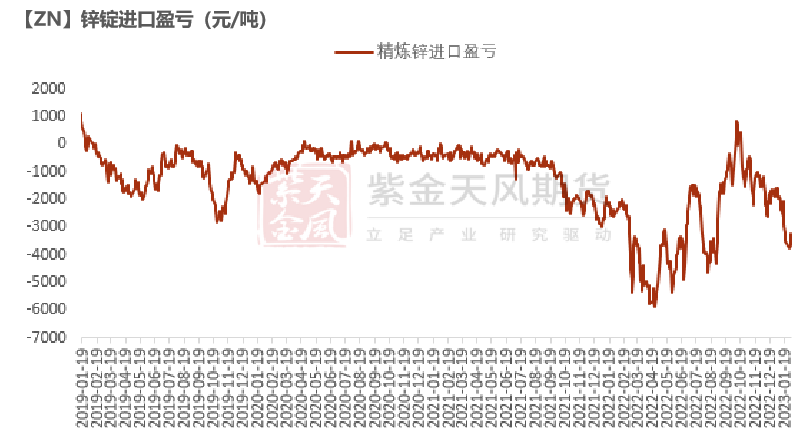

比值上升 鋅錠進口虧損收窄

進口虧損收窄 出口虧損擴大

* 上周外盤跌幅更深,滬倫比值上行至7.49附近,我國精煉鋅進口虧損略有收窄至3252元/噸,預計近期鋅錠進口量仍將較少。

* 上周,我國精煉鋅出口虧損環比略有擴大至約79元/噸,部分雜質較多的鋅錠出口可能已經實現盈利,但總體上近期鋅錠出口絕對量或仍將較少。

數據來源:紫金天風風雲;紫金天風期貨研究所

初端首周復工合意 鍍鋅訂單預期樂觀

鍍鋅:首周復工幅度略高於去年

* 鍍鋅板企業周度產能利用率環比上升12.65%至53.55%。上周,熱卷總庫存增加約36.8萬噸至403.8萬噸,冷軋總庫存增加約2.6萬噸至185.2萬噸,23城鍍鋅板庫存增加6萬噸至116萬噸。上周鋼材表需明顯回升,政策刺激下的需求預期仍然較強。

* 鍍鋅結構件企業周度開工率環比上升54.94%至55.73%。大多企業對於節後的訂單情況有着相對樂觀的預期。

數據來源:紫金天風風雲;SMM;Mysteel

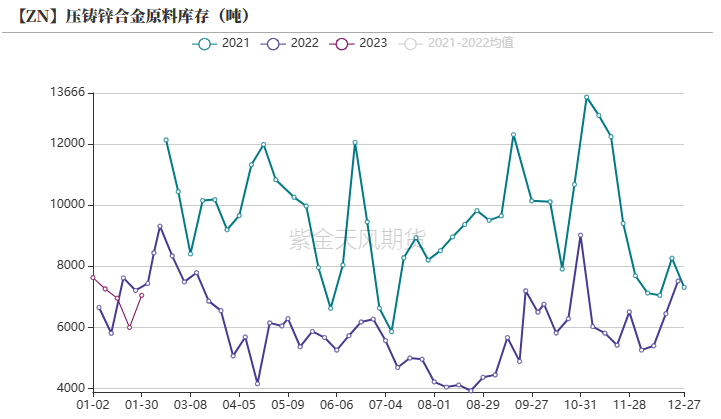

鋅合金:首周復工較計劃偏慢

* 壓鑄鋅合金企業周度開工率環比上升22.06%至32.41%;成品庫存略增至1.44萬噸左右;原料庫存略增至約0.71萬噸。

* 鋅合金企業的復工積極性要弱於鍍鋅企業。相較節前計劃,鋅合金整體復工節奏略偏慢。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

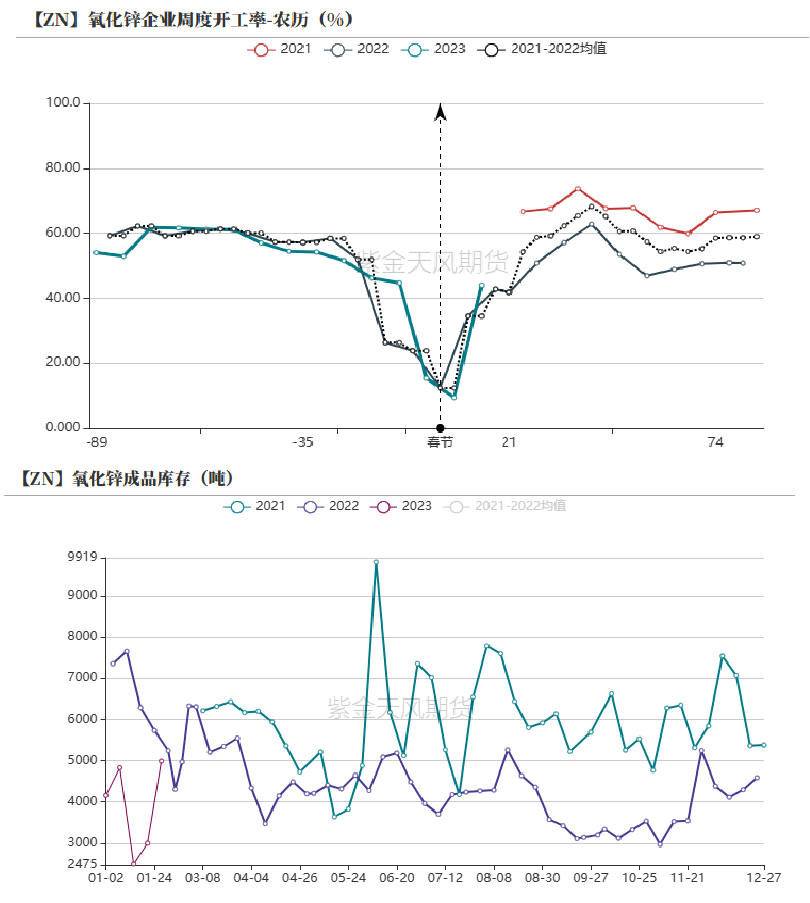

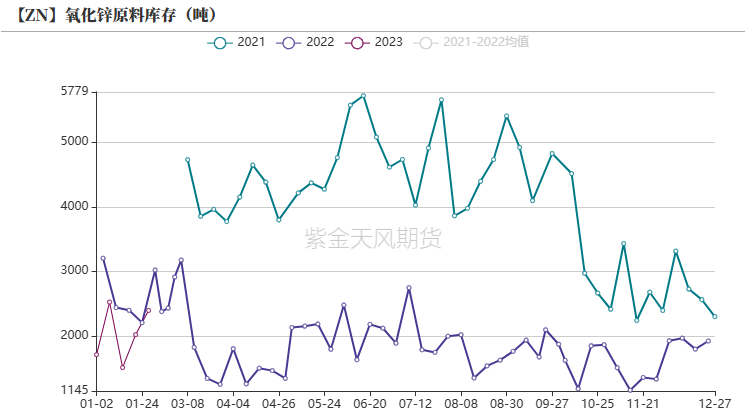

氧化鋅:首周復工幅度與去年類似

* 氧化鋅企業周度開工率環比上升34.6%至約44%;原料庫存略增至約0.24萬噸;成品庫存增至0.50萬噸左右。

* 氧化鋅節後首周復工幅度與去年類似。氧化鋅企業爲後續訂單做準備,上周總體成品庫存明顯回升。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

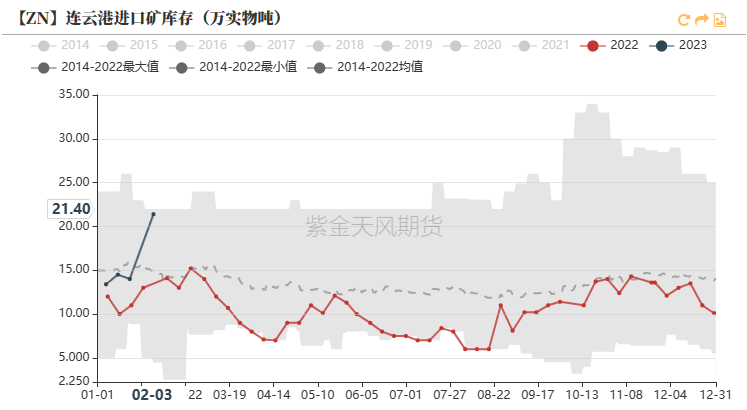

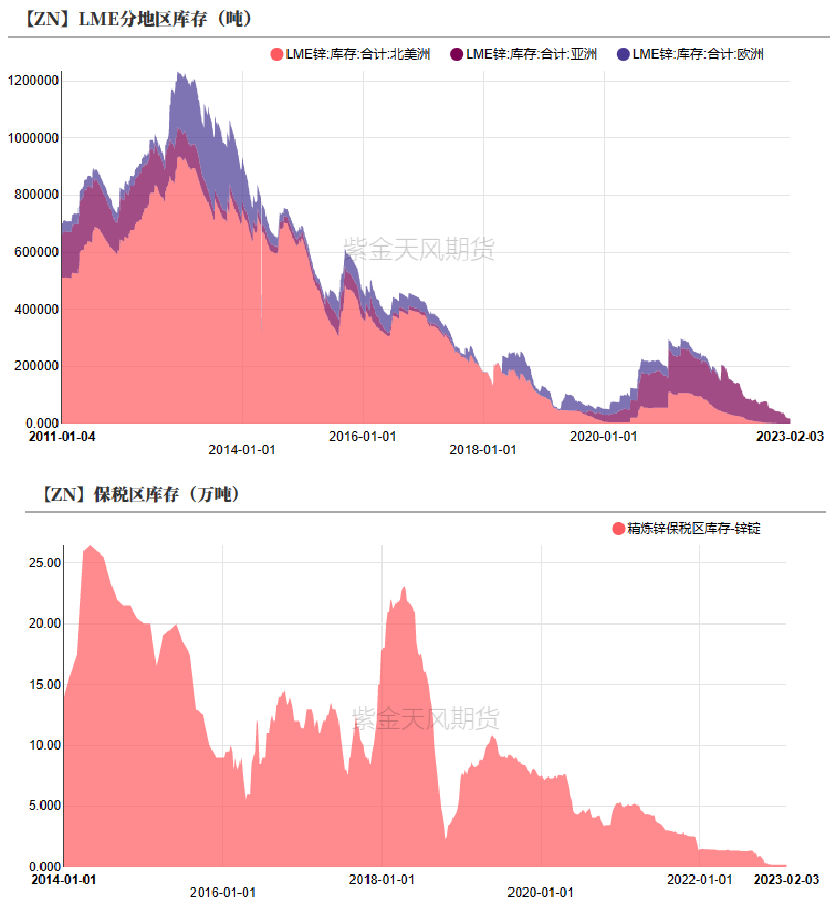

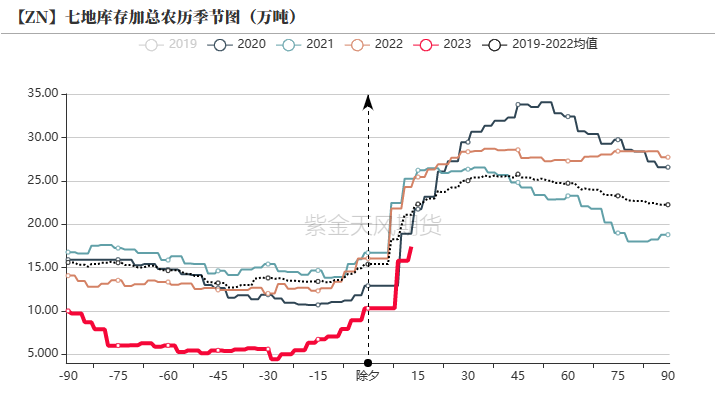

節後首周累庫低於近五年均值

* 周度LME鋅庫存環比減少0.13萬噸至1.64萬噸。

* 周度國內七地社會庫存環比增加2.29萬噸至18.08萬噸。

* 周度保稅區庫存環比持平於0.20萬噸。

數據來源:紫金天風風雲;SMM;Mysteel

聯系人:李伊瑤

從業資格證號:F03095419

聯系方式:liyiyao@zjtfqh.com