策略摘要

海外方面,地緣政治帶來的能源風險仍將延續,歐洲冶煉廠受高成本壓力影響,短期內難以復產。需求方面,出於流動性收緊以及高通脹的雙重壓力,海外需求或承壓回落。但考慮到LME鋅錠全球總庫存處於歷史低位,在低庫存和高波動的能源價格背景下,市場對後續海外鋅錠供應仍相對悲觀,倫鋅價格有一定支撐。

國內延續供需雙弱的格局。國內礦山復工緩慢且受礦石品位下滑等因素幹擾產量難以大增,加之國內對進口礦的採購相對謹慎,預計八月間國內冶煉廠原料供應相對有限。冶煉方面,鋅冶煉企業受副產品硫酸價格下跌影響,冶煉廠利潤進一步壓縮,且原料供應仍相對偏緊,預計短期供給彈性依然很難釋放,7月國內精煉鋅產量或維持在48.5-49.5萬噸左右。需求方面,近期國內消費延續弱勢,下遊開工率持續處於低位。受7-8月行業淡季等因素影響,預計8月間下遊消費整體表現偏弱,需關注政策面的刺激能否有效傳導至實際消費。

宏觀方面,隨着月底政治局會議的召開,政府穩定房地產市場意願有所提升;加之會議強調,用好地方政府專項債券資金,支持地方政府用足用好專項債務限額,爲了繼續推動基建發揮穩增長的效果,不排除下半年政府加大地方專項債額度的可能。雖然月底美聯儲如期加息75基點,但考慮到目前通脹率仍處於高位,後續央行加息決議和相關經濟數據的變動將作爲未來主導鋅價的因素之一,關注市場對經濟走勢預期變動對鋅價的影響。

綜合來看,雖然目前宏觀壓力仍存,且下遊消費面韌性相對不足,但考慮到當前全球鋅錠庫存水平仍處於低位去化狀態,且海內外鋅冶煉廠利潤空間均較爲有限,預計8月間滬鋅在22000-23000元/噸附近有一定支撐,整體或偏強震蕩爲主。跨品種配置中建議多配,可嘗試內外反彈,警惕海外能源危機和宏觀走勢對價格的衝擊。

核心觀點

■2022年7月產業鏈各環節情況梳理

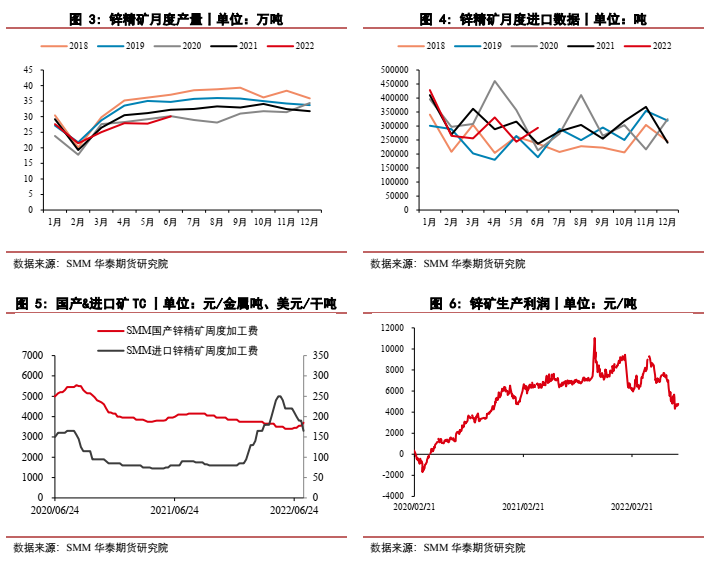

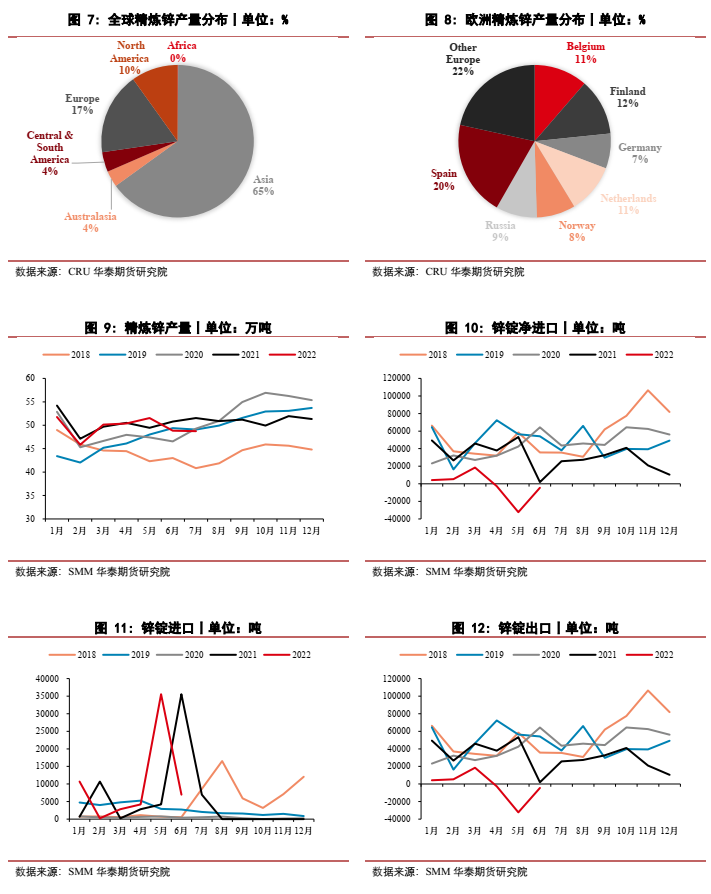

原料端:7月間進口礦加工費運行於170-200美元/幹噸,較上月下降30美元;國產鋅精礦加工費區域性上調,整體運行區間在3300-3800元/噸之間。

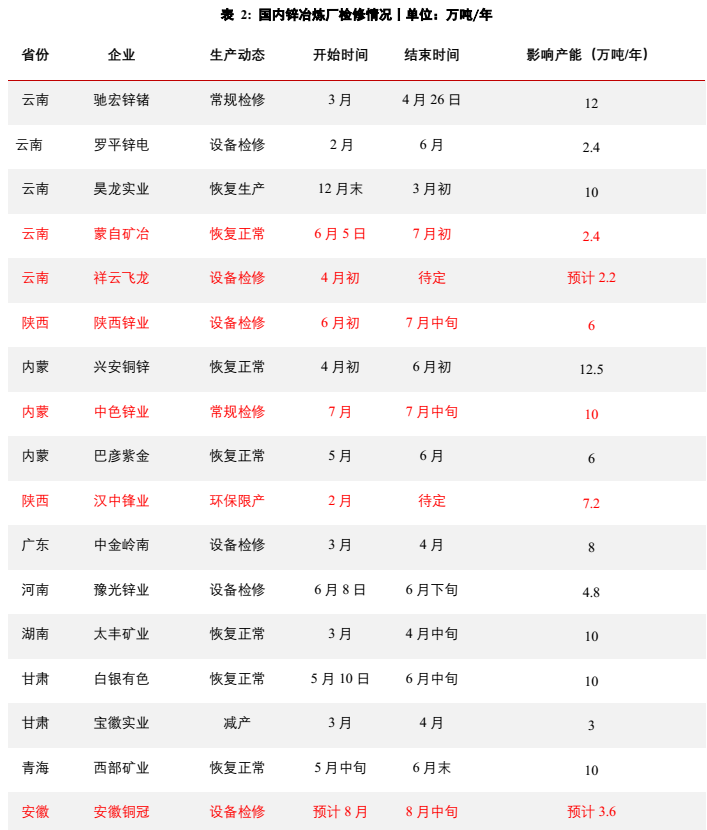

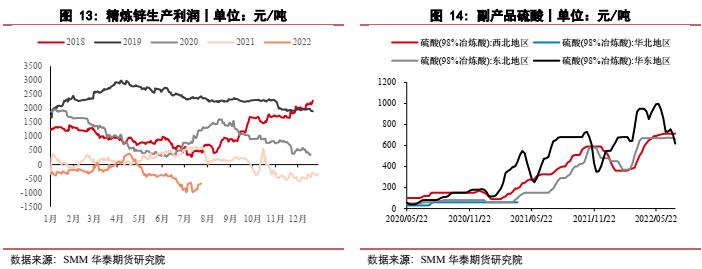

冶煉端:一方面,鋅冶煉企業受副產品硫酸價格下跌等因素影響,冶煉廠利潤進一步壓縮,部分冶煉廠出現檢修;另一方面原料供應仍相對偏緊,預計短期供給彈性依然很難釋放,7月國內精煉鋅產量或維持在48.5-49.5萬噸左右。

消費端:7月間國內消費面韌性不足,下遊開工率持續處於低位,需關注政策面的刺激能否有效傳導至實際消費。

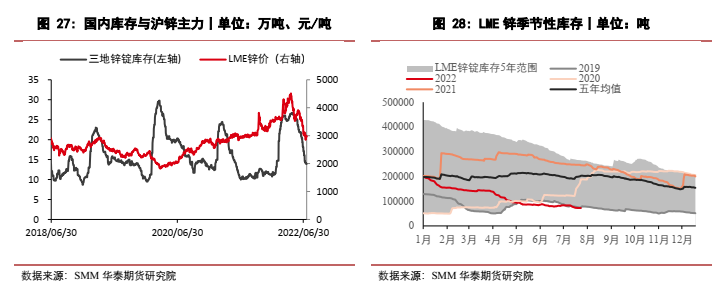

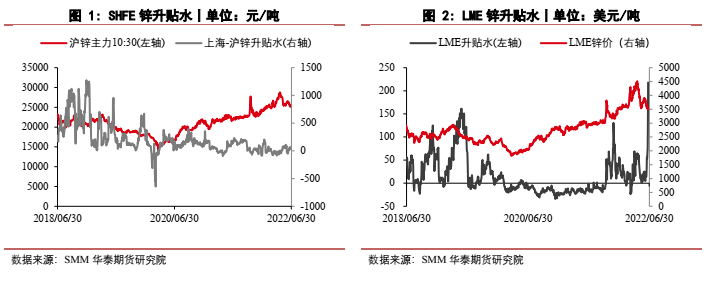

庫存端:截止7月29日,鋅錠國內七地庫存13.69萬噸,較上月底的19.73萬噸減少了6.04萬噸,主因部分冶煉廠利潤下滑導致產量有所減少。LME鋅交割庫存70500噸,較上月底的81075噸,減少了10575噸,整體庫存處於歷史低位,主因海外供應偏緊。

■策略

預計滬鋅在22000-23000元/噸附近有一定支撐,跨品種配置中建議多配。

套利:國內基本面相對較強,建議嘗試內外反套。

■風險

1、美聯儲超預期激進加息

2、海外實際減停產不及預期

3、國內疫情反復

4、消費復蘇不及預期

▌七月價格綜述 7月間,鋅價整體隨宏觀情緒波動。月初美國經濟數據不及市場預期,市場擔憂全球經濟衰退情緒升溫,隨後因美聯儲加息不斷得到強調,美元指數持續走高,在市場悲觀情緒的影響下,鋅價一度下跌至21285元/噸的低點。7月下旬,一方面由於加息100個基點預期走弱,市場氛圍短暫回暖,另一方面受北溪一號天然氣運氣量減少和歐洲多地高溫天氣影響,歐洲天然氣及電力價格大幅上漲,能源邏輯下海外冶煉廠成本壓力增加,供應問題再度引發市場擔憂,鋅價出現反彈。隨着月末美聯儲75個基點的加息決議落地,市場信心修復,鋅價回升至23000元/噸以上。

▌八月鋅市展望

海外方面,地緣政治帶來的能源風險仍將延續,歐洲冶煉廠受高成本壓力影響,短期內難以復產。需求方面,出於流動性收緊以及高通脹的雙重壓力,海外需求或承壓回落。但考慮到LME鋅錠全球總庫存處於歷史低位,在低庫存和高波動的能源價格背景下,市場對後續海外鋅錠供應仍相對悲觀,倫鋅價格有一定支撐。

國內延續供需雙弱的格局。國內礦山復工緩慢且受礦石品位下滑等因素幹擾產量難以大增,加之國內對進口礦的採購相對謹慎,預計八月間國內冶煉廠原料供應相對有限。冶煉方面,鋅冶煉企業受副產品硫酸價格下跌影響,冶煉廠利潤進一步壓縮,且原料供應仍相對偏緊,預計短期供給彈性依然很難釋放,7月國內精煉鋅產量或維持在48.5-49.5萬噸左右。需求方面,近期國內消費延續弱勢,下遊開工率持續處於低位。受7-8月行業淡季等因素影響,預計8月間下遊消費整體表現偏弱,需關注政策面的刺激能否有效傳導至實際消費。

宏觀方面,隨着月底政治局會議的召開,政府穩定房地產市場意願有所提升;加之會議強調,用好地方政府專項債券資金,支持地方政府用足用好專項債務限額,爲了繼續推動基建發揮穩增長的效果,不排除下半年政府加大地方專項債額度的可能。雖然月底美聯儲如期加息75基點,但考慮到目前通脹率仍處於高位,後續央行加息決議和相關經濟數據的變動將作爲未來主導鋅價的因素之一,關注市場對經濟走勢預期變動對鋅價的影響。

綜合來看,雖然目前宏觀壓力仍存,且下遊消費面韌性相對不足,但考慮到當前全球鋅錠庫存水平仍處於低位去化狀態,且海內外鋅冶煉廠利潤空間均較爲有限,預計8月間滬鋅在22000-23000元/噸附近有一定支撐,整體或偏強震蕩爲主。跨品種配置中建議多配,可嘗試內外反彈,警惕海外能源危機和宏觀走勢對價格的衝擊。

▌供應端情況

進口礦成交一般 國內礦端維持偏緊

據百川數據,7月間進口礦加工費運行於170-200美元/幹噸,較上月下降30美元;國產鋅精礦加工費區域性上調,一方面由於內外比價回升,進口礦部分流入市場,另一方面受國內部分煉廠檢修影響,對鋅精礦的需求偏弱,整體運行區間在3300-3800元/噸之間,其中內蒙古地區TC均價3700元/金屬噸;陝西地區TC均價3600元/金屬噸;四川地區均價3600 元/金屬噸;廣西地區均價3700元/金屬噸;雲南地區均價3400元/金屬噸;湖南地區均價3700元/金屬噸;甘肅地區均價3700元/金屬噸。隨着近期滬倫比值的修復,進口窗口有所打開,南方市場在進口礦補給下,冶煉廠原料庫存有所補充,而北方仍以國產礦爲主。整體來看,雖然當前進口礦利潤超過國產礦,但煉廠對進口礦的採購情緒較爲謹慎,市場交投一般。

由於海外能源問題尚未解決,俄羅斯對歐洲能源的供給存在不確定性,疊加近期歐洲多國高溫酷暑天氣影響,導致歐洲天然氣和電力價格上漲,海外煉廠減產規模存在擴大的可能性,預計後續對礦端需求偏弱。而考慮到下半年國內礦山基本沒有大型新增項目,且疫情等客觀因素幹擾仍存,加之國內部分礦山品位下滑,預計國產礦供應仍維持偏緊狀態,加工費或小幅回調。在進口礦使用方面,預計隨着內外比值回升,原料進口虧損逐步縮窄,國內冶煉廠使用進口礦的意願將有所增強,對國內原料供應形成一定補充。但由於海外礦端產量同比呈下降趨勢,且年內新增礦產量或不及預期,預計我國進口礦的補充力度相對有限,原料供應維持偏緊。

進口方面,據海關數據,2022年6月,國內鋅精礦進口量293328.78噸,環比增加 25.58%,主要來自澳大利亞和祕魯。

能源問題再度發酵 關注海外鋅冶煉生產情況

自去年四季度以來,受高成本電價影響,歐洲多家鋅冶煉廠連續宣布錯峯生產或減停產。加之今年一季度俄烏衝突爆發,歐洲鋅冶煉廠的電力成本維持高位,鋅冶煉廠基本維持控產生產。從WSBS的數據來估算,歐洲鋅實際減產產能或在25萬噸左右。

考慮到夏季用電高峯以及下一個取暖季的到來,預計能源供應不確定性持續存在,需求或將再度走高,屆時供需矛盾激化或帶動歐洲能源維持高波動,鋅冶煉廠利潤或再度承壓,減產風險增大。後續需持續關注歐洲能源價格走勢以及上一取暖季內頻繁減產的Glencore 和 Nyrstar 是否會再度減停產。

從宏觀走勢和消費數據來看,目前海外需求偏弱趨勢較強。在海外制造業PMI回落的背景下,海外需求邊際遞減。同時多國通脹水平較高,也使得市場對加息所導致的經濟衰退問題產生擔憂,消費者信心指數下滑。而在鋅下遊需求方面,受歐洲能源價格高企、俄烏衝突、運輸受阻等因素幹擾,歐洲部分鋼廠在上半年也出現了一定程度的減停產,導致鍍鋅鋼產量減少,對鋅需求下滑。終端方面,歐美受缺芯問題影響,汽車產銷遠不及歷史同期,美國新屋銷售同比也處於負值,預計對下半年海外需求仍存在一定拖累。

雖然在通貨膨脹和經濟疲軟的壓力下,下遊和終端消費或均難以提供大幅驅動力。但在地緣政治衝突的背景下,疊加天氣等因素的幹擾,海外能源潛在危機尚未解除,若能源危機再度大規模發酵,存在天然氣價格飈升帶動煉廠成本線拉漲並促使冶煉廠被迫擴大減停產的可能性,歐洲地區或有15萬噸冶煉產能存在減產風險,這將對鋅價再度注入上行動能。

據SMM統計,2022年6月國內精煉鋅產量爲48.85萬噸,環比減少5.2%,同比減少3.84%。2022年1-6月精煉鋅累計產量爲297.1萬噸,累計同比去年同期減少1.55%,主因內蒙古等地部分煉廠檢修增加,且廣西受天氣影響出現減停產,產量下滑。

7月間,雖然河南、陝西、甘肅等地部分煉廠檢修後陸續復產,但產量尚未恢復至正常水平。考慮到內蒙古部分煉在於7月計劃檢修,帶來主要減量,且西北等地區部分煉廠受高成本影響降負荷生產,預計整體產量下滑。整體來看,一方面,鋅冶煉企業受副產品硫酸價格下跌影響,冶煉廠利潤進一步壓縮,另一方面原料供應仍相對偏緊,預計短期供給彈性依然很難釋放,7月國內精煉鋅產量或維持在48.5-49.5萬噸左右。

進出口方面,據海關總署,2022年6月國內精煉鋅進口量2390.8噸,同比下降93.62%,進口主要來自韓國,其次是越南。隨着滬倫比值逐步修復,預計鋅錠進口量將環比改善。2022年6月國內精煉鋅出口量6942.606噸,同比上漲9032.81%,出口地主要是臺灣,其次爲新加坡,海外冶煉端產能相對受限,國內精煉鋅出口補充海外供應。

▌消費端

初級加工端表現疲軟

從初級加工端的情況來看,7月間鋅下遊消費表現略顯疲軟,考慮到8月仍處於行業消費小淡季疊加終端需求恢復較緩,預計加工端開工維持低位。

鍍鋅市場交易氛圍偏弱,整體出貨一般,主因目前處於鋼材行業傳統淡季,加之高溫多雨天氣影響,下遊以按需採購爲主。預計8月鍍鋅市場將維持供需雙弱格局。長期來看,考慮到建築行業困境難以在短期內解決,加之鍍鋅多用於地產後周期,預計後續房地產板塊對鍍鋅消費的帶動較爲平淡。但基建項目或將帶來更多的鍍鋅需求,可以期待四季度基建對鍍鋅方面的消費拉動。

鋅合金市場多空情緒交織,疫情後鋅合金市場整體復蘇有限,門窗、廚用、家具五金等合金企業終端訂單仍未完全恢復,對鋅合金的需求有一定拖累。

氧化鋅市場供應方面少量廠家受環保影響,有所下調開工率,但市場上貨源供應相對寬鬆;需求方面,氧化鋅市場成交訂單則略顯清淡,疊加7月爲傳統消費淡季,市場成交清淡。終端方面,雖然隨着復工復產的推進,汽車相關刺激政策得到了一定兌現,但考慮到輪胎企業的生產短時間內或難有好轉,預計氧化鋅方面訂單維持低迷。

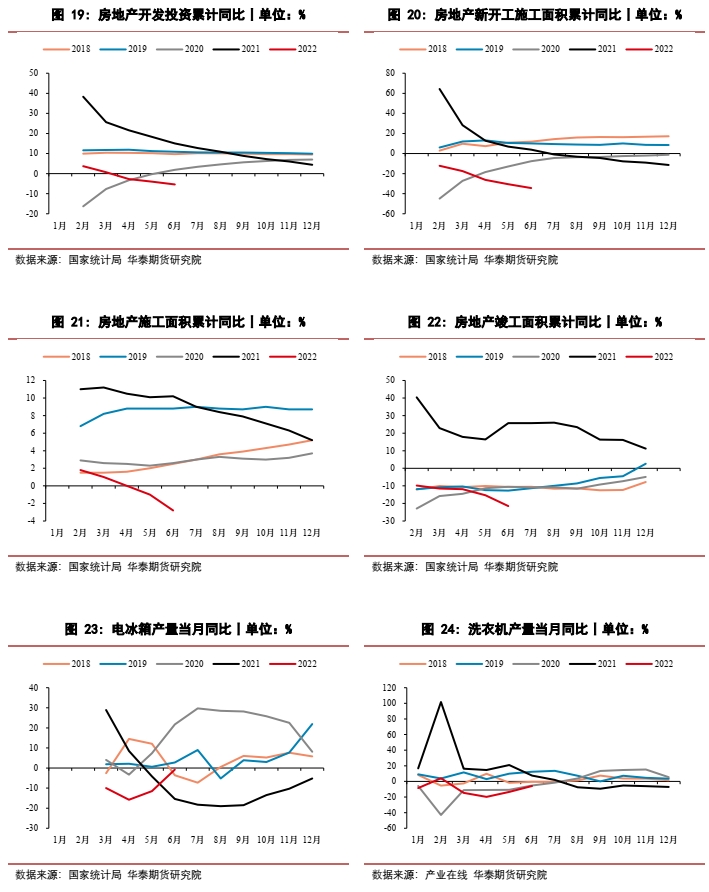

據數據統計,6 月全國房地產銷售面積1.82億平方米,環比增加65.77%,同比下降18.3%;銷售金額爲 17735 億元,環比增加68.14%,環比下降20.8%。1-6月全國房地產銷售面積 6.89 億平方米,同比-22.2%;銷售金額爲 66072 億元,同比-28.9%。房地產板塊隨着疫情影響緩和、購房政策放寬,整體有所回暖,但同比降幅仍較大。此外,6月新開工面積1.48億平方米,同比-45.1%。6月竣工面積0.53億平方米,同比-40.7%,新開工及竣工數據仍相對低迷,需等待政策面的支持。

隨着疫情影響逐漸減弱,預計下半年基建也將提高發力強度以保證經濟實現平穩運行,因此基建板塊作爲鋅終端消費佔比最大的板塊增速韌性仍然較高,是全年拉動鋅消費的重要動力。

汽車方面,據中汽協數據,6月汽車銷量爲250.2萬輛,環比增加34.4%,同比增加23.8%,主因國家購置稅減半政策、以及各地汽車消費刺激政策落地,汽車銷量大幅改善。預計汽車方面對於鋅消費仍有一定拉動。

家用電器方面,2022年6月冰箱總銷量657.5萬臺,同比下降8.1%;家用空調銷售1421.58萬臺,同比下降13.86%;洗衣機總銷量515 萬臺,同比下降5.8%。家用電器方面預計短期很難出現“報復性消費”。但隨着疫情影響減弱,經濟秩序恢復正常,疊加消費刺激政策,後續有望實現一定程度的消費復蘇。

▌庫存

截止7月29日,鋅錠國內七地庫存13.69萬噸,較上月底的19.73萬噸減少了6.04萬噸,主因部分冶煉廠利潤下滑導致產量有所減少,鋅現貨市場貨源仍較爲緊張。考慮到國內冶煉廠面臨虧損減產,短期內將限制供應量,預計8月間鋅錠社會庫存仍呈現緩慢下跌走勢。

截止7月29日,LME鋅交割庫存70500噸,較上月底的81075噸,減少了10575噸,整體庫存處於歷史低位,主要受海外冶煉廠持續減產等因素影響,需警惕低庫存所帶來的風險。