一、策略提示

滬鋅:隨着海外礦山增、復產的逐步兌現,鋅精礦供應已經得到明顯改善,鋅精礦加工費的持續走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量的釋放,鋅精礦供應的增加也將逐步傳導至鋅錠產量的增加上來;今年鋅下遊需求的各個板塊開工率均相對下滑,11月汽車產銷數據繼續下降,庫存預警指數創今年新高,終端需求不佳形成行業共識,車市行業寒冬已至,後續鋅消費亦難有轉好預期。未來鋅精礦供應的增加傳導至鋅錠供應增加的趨勢難改,疊加需求疲弱仍未看到改觀跡象,滬膠遠月承壓依然較大,建議滬鋅1903合約在20750-21250元/噸區間逢高沽空,突破22050元/噸止損,目標位17500—18000元/噸。

二、隔夜市場表現

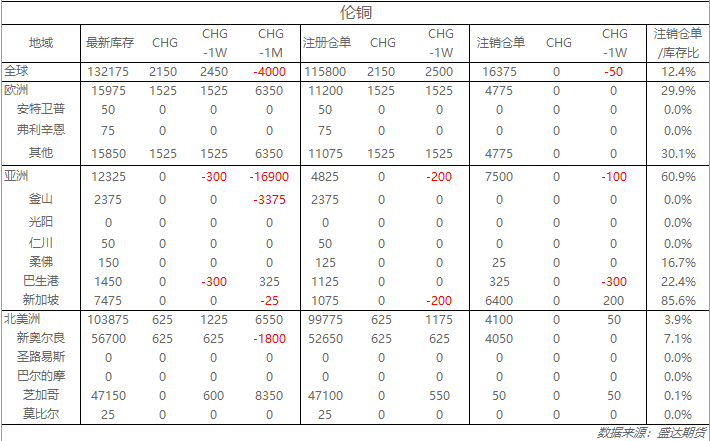

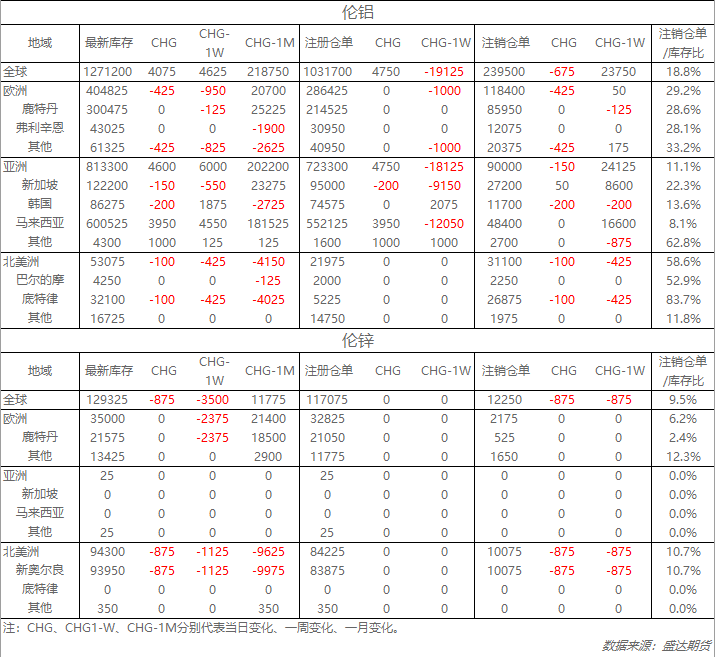

三、LME庫存狀況

四、隔夜外盤綜述

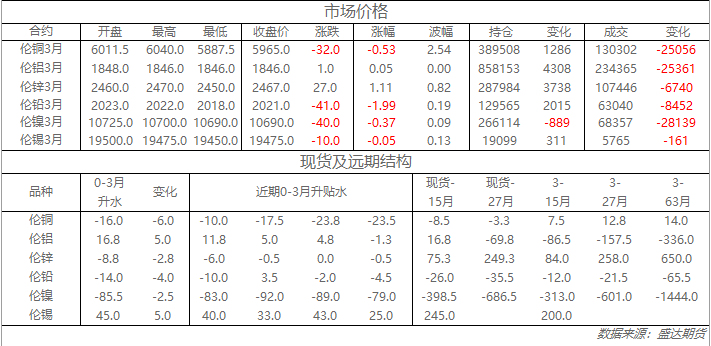

收盤倫銅下跌0.5%至5965美元;倫鋁上漲0.1%至1846美元;倫鋅上漲1.10655737704918%至2467美元;倫鉛下跌2.0%至2021美元;倫錫上漲01%至19475美元;倫鎳下跌0.4%至10690美元;

從庫存來看,昨日倫銅庫存增加2150噸至132175噸;倫鋁庫存增加4075噸至1271200噸;倫鋅庫存減少875噸至129325噸。

五、重要信息

1、全球礦產勘查投入有望持續增長

過去兩年中,全球礦產勘查投入持續增長。對於未來走勢,一些業內人士認爲,2019年全球礦產勘查投入將持續上升。標普全球財智的數據顯示,2018年全球礦產勘查投資預算爲101億美元,較上年增長19%。到2025年,礦產勘查投資將增長32%。投資的主要礦種是賤金屬,主要地區爲拉丁美洲和非洲。

2、上調權利金將使贊比亞銅礦一半虧損

贊比亞礦山商會(ZCM)近日表示,隨着政府提高稅率,明年將有一半以上銅礦山虧損,數千礦工面臨失業危險。本月,贊比亞國會通過提高銅和鈷礦權利金稅率的法案,主要目的是減少外債,遏制預算赤字不斷上升的勢頭。ZCM預測2018年贊比亞銅產量爲82萬噸,明年贊比亞銅礦產量將持平,2020年將出現下降。

3、人民銀行淨投放2200億元跨年資金創重啓逆回購以來最大投放量

人民銀行28日公告稱,爲穩定年末資金面,維護銀行體系流動性合理充裕,今日以利率招標方式開展了2500億元逆回購操作。其中包括1500億元7天逆回購,1000億元14天逆回購。鑑於今日有300億元逆回購到期,中標利率不變,人民銀行實現淨投放2200億元,創下逆回購重啓以來最大投放量。