觀點小結

核心觀點:偏多悲觀消費預期下,鋅供應缺口仍然明顯,其基本面較爲健康。

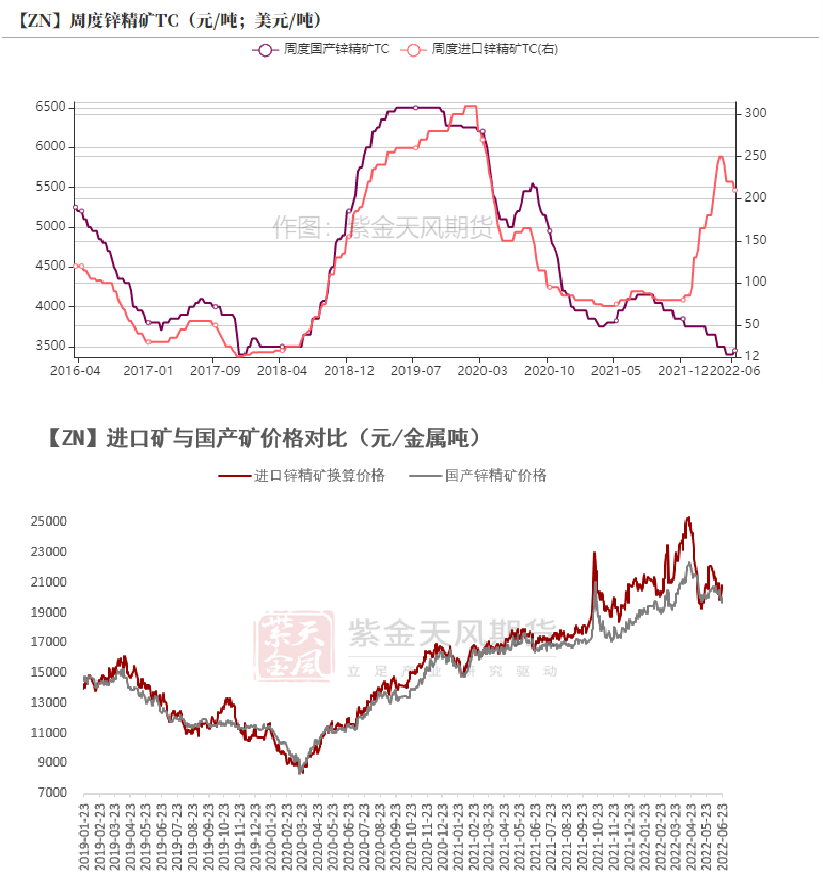

冶煉利潤:偏空上周國內TC上升50元/金屬噸至3450元/金屬噸;進口TC下降10美元/幹噸至210美元/幹噸。冶煉利潤達到1216元/噸左右。

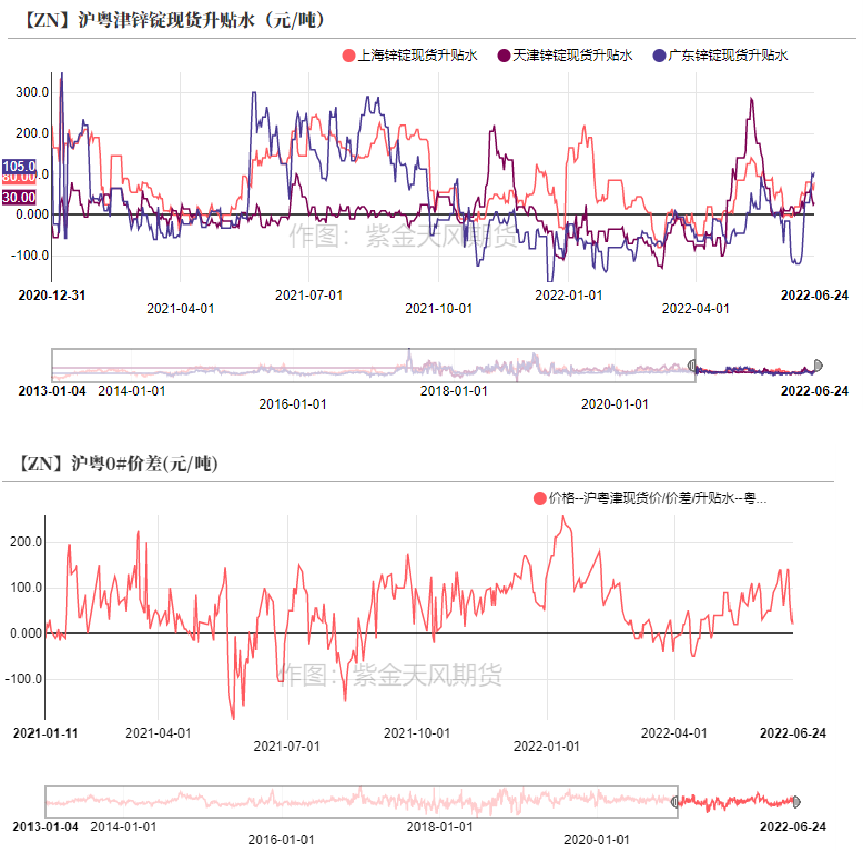

現貨升貼水:偏多上海對07合約升水60-80元/噸;廣東對08合約升水30-105元/噸;天津對07合約升水25-65元/噸。

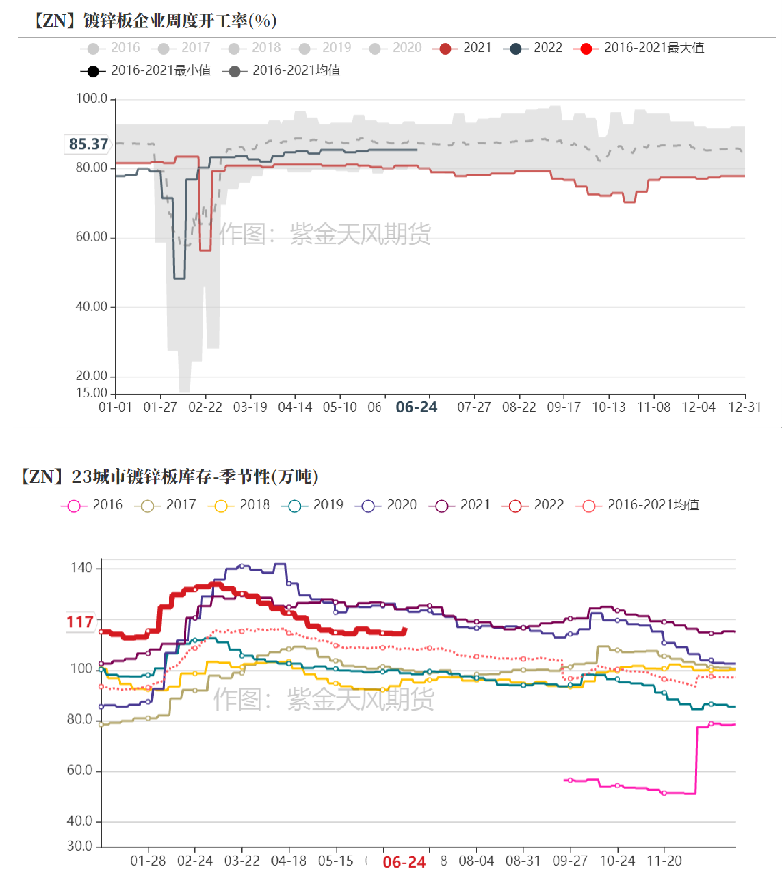

鍍鋅開工率:偏空鍍鋅板企業周度開工率持穩於85.37%;鍍鋅結構件企業周度開工率53.6%,環比下降。

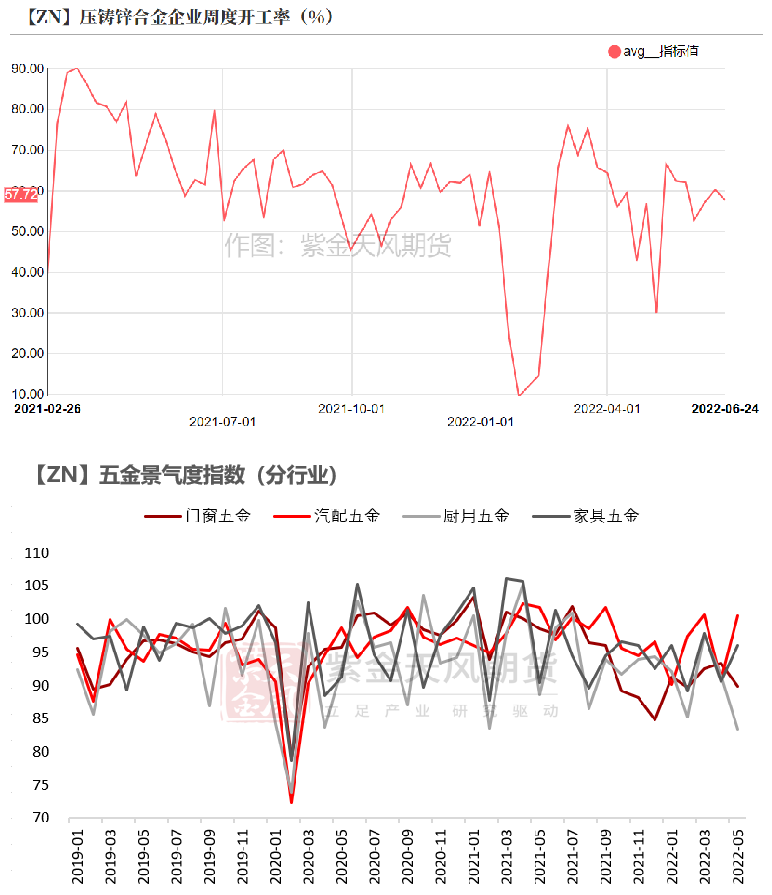

合金開工率:偏空壓鑄鋅合金企業周度開工率57.72%,環比下降。

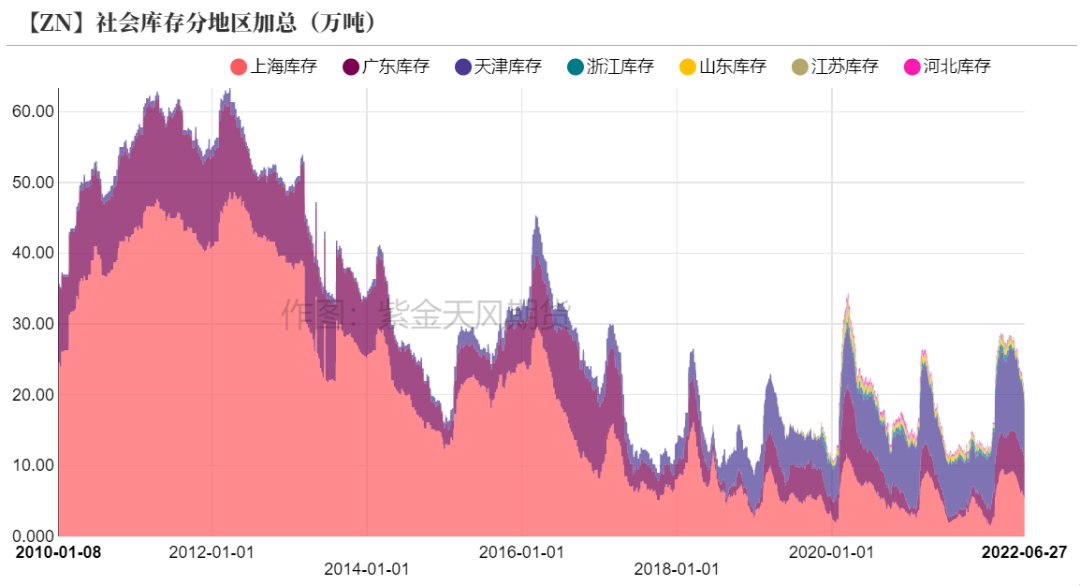

國內庫存:偏多上周國內社會庫存減少1.53萬噸至20.83萬噸;保稅區庫存持平於1.38萬噸。

LME升貼水:偏多LME鋅0-3升水擡升至135美元/噸;遠月3-15升水擡升至215美元/噸。

進口利潤:偏多鋅精礦進口利潤約爲-1109元/噸;鋅錠進口利潤約爲-4489元/噸。

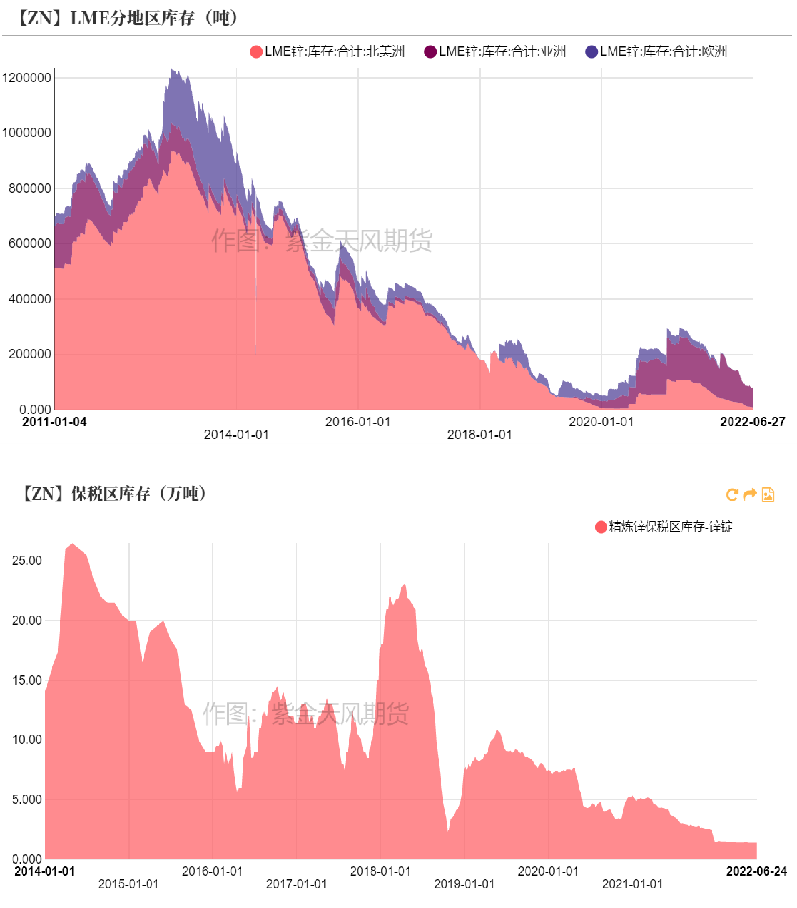

LME庫存:偏多上周LME鋅庫存減少0.11萬噸至7.92萬噸。

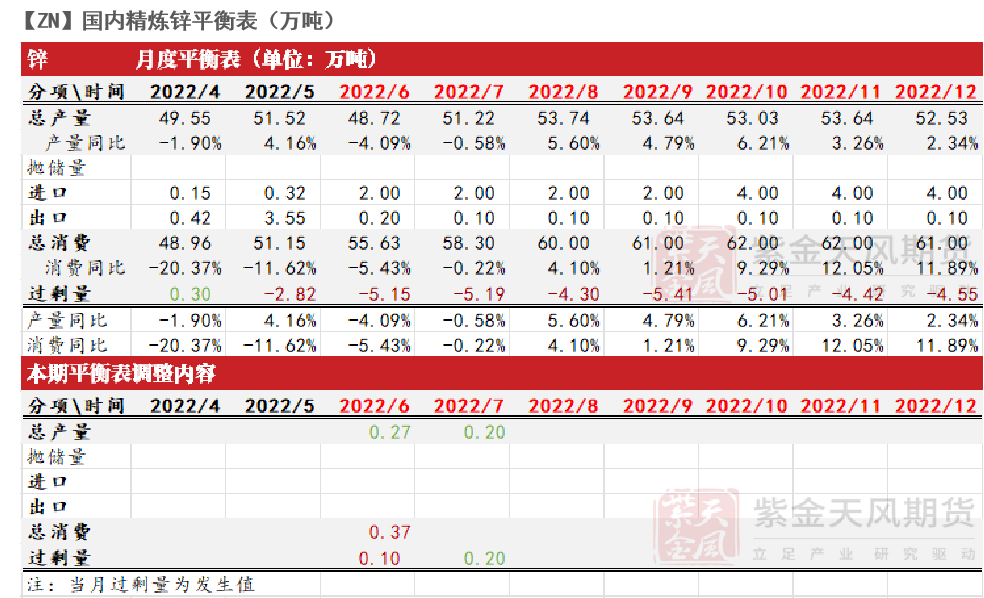

平衡&展望

*上周總結:受宏觀環境影響,消費預期轉弱,近期鋅價中樞下修、尋找新的運行區間。基本面上,國內煉廠原料仍不充足,鋅錠部分帶來的冶煉虧損進一步擴大,陝西、甘肅部分冶煉廠新增檢修,預計7月精煉鋅產量同比或仍將減少;海外低庫存的現實矛盾仍舊顯著,LME0-3升水在上周四飆升至1998年至今的高位。在周期轉向、幹擾頻發的大環境之中,鋅作爲有色內部供應缺口較爲明顯的品種,其表現或將相對偏強。

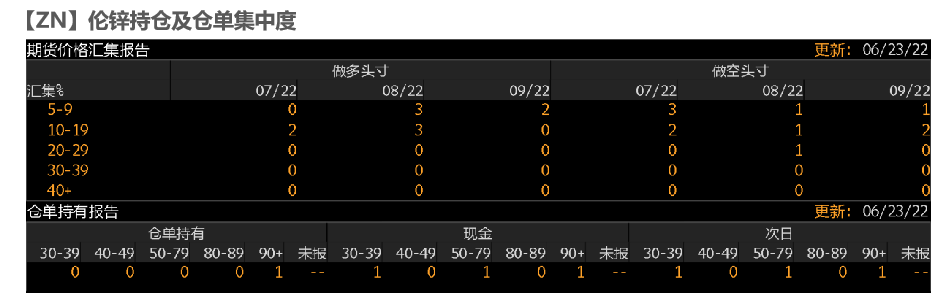

上周焦點:倫鋅擠倉風險

上周四倫鋅升水飆升

* 上周四,倫鋅0-3升水飆升至218美元/噸,達到1998年以來的最高位,這主要是由於1.海外總庫存較低;2.其中可交割倉單僅約1.98萬噸,注銷倉單率超過75%;3.倉單集中度較高,當時90%以上的倉單由1戶持有。

* 考慮到目前消費預期轉弱,鋅價大幅上漲的動力相對有限,當下海外低庫存的現實矛盾更多的通過LME升水上漲來表現。截至本周一,LME0-3升水已經回落至66美元/噸附近,然而,在海外低庫存的問題緩解之前,倫鋅升貼水波動的幅度或將較大。

數據來源:彭博;Wind;紫金天風期貨研究所

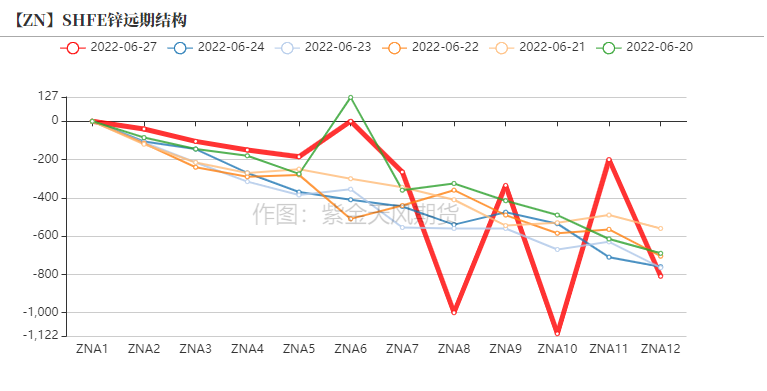

國產TC微漲 冶煉利潤下降

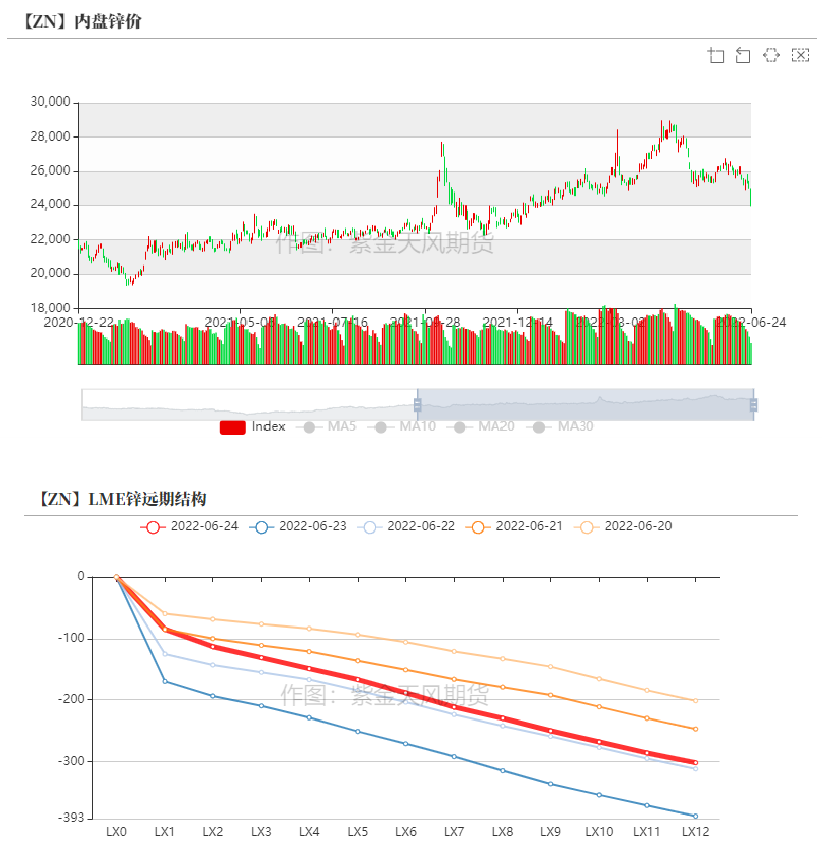

上周五內外鋅價急跌

* 上周,滬鋅主力合約開於25515元/噸,周內高點25860元/噸,低點23930元/噸,收於23955元/噸,周跌幅6.72%。上周倫鋅開於3528.5美元/噸,收於3346美元/噸,周跌幅5.04%。

* 結構上看,LME鋅0-3升水擡升至135美元/噸;遠月3-15升水擡升至215美元/噸。

數據來源:紫金天風風雲

下遊低位補貨 現貨成交好轉

* 上周各地現貨升水上行,其中廣東由於強降雨天氣導致到貨量減少、貨源較爲緊張,現貨升水上漲的幅度較爲明顯。

* 上周現貨價格下降,多地下遊低位補貨,前半周現貨市場整體成交明顯好轉;然而,在現貨價格仍然較低的上周後半段,由於多數下遊在集中補貨後採購意願轉弱,較好的成交未能延續,交投氛圍有所回落。

數據來源:紫金天風風雲

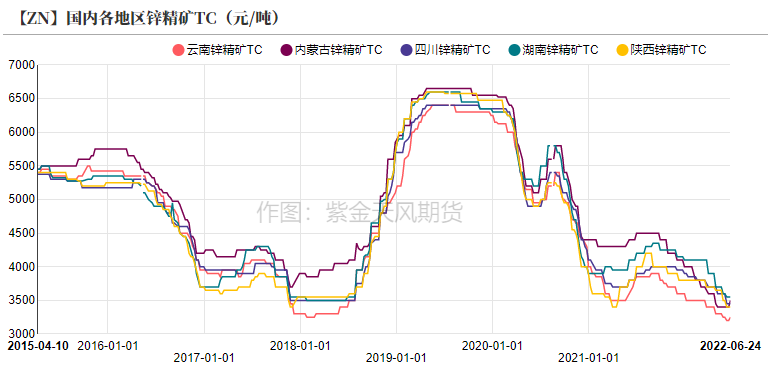

國產TC微漲 進口TC下降

* 上周國內TC上升50元/金屬噸至3450元/金屬噸;進口TC下降10美元/幹噸至210美元/幹噸。

* 具體來看,內蒙古地區國產TC上升100元/金屬噸至3500元/金屬噸,雲南地區國產TC上升50元/金屬噸至3250元/金屬噸,兩者均屬於鋅礦自給率相對較高的區域。近期冶煉廠檢修較多,國產TC略微上漲,但從全年偏緊的礦產預期來看,國產TC上漲的空間或將相當有限。當下進口礦價與國產礦價基本持平,然而海外礦端全年大概率維持緊平衡,預計進口TC回升的概率較小。

數據來源:紫金天風風雲;紫金天風期貨研究所

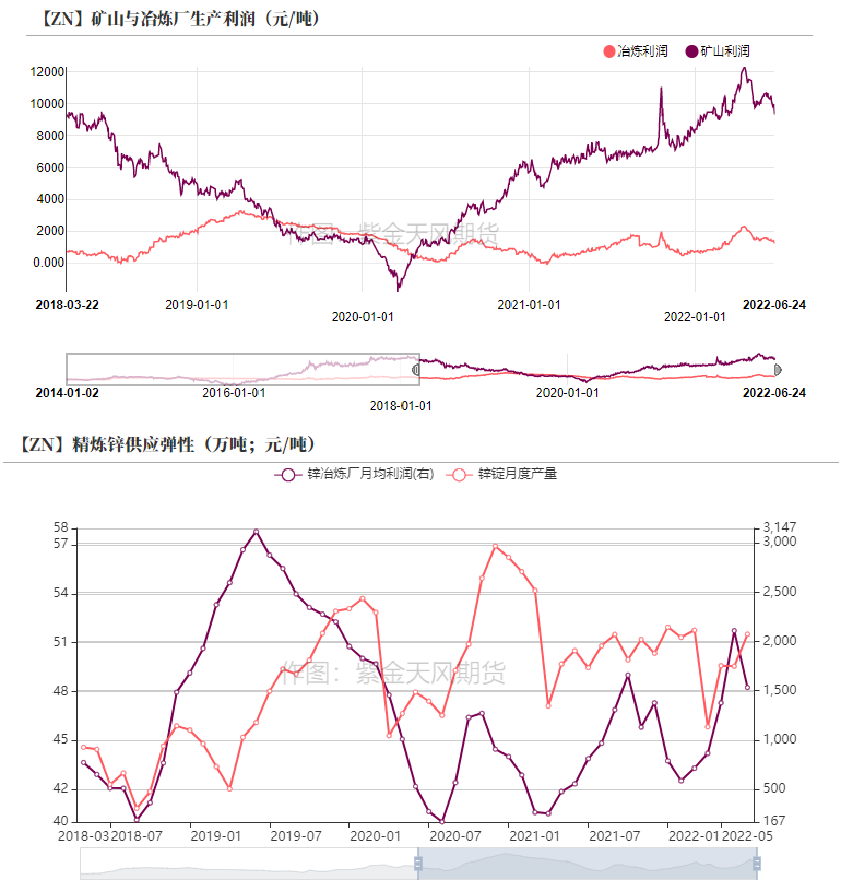

鋅錠帶來的冶煉虧損擴大

* 上周礦冶利潤有所回落。礦山利潤約9302元/噸左右,冶煉利潤約1216元/噸左右。

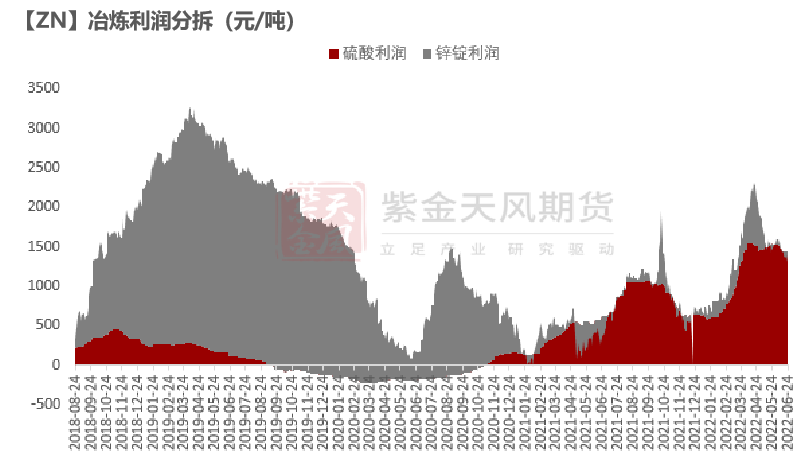

* 盡管上周國產TC略微上漲,但鋅價跌幅較大,造成冶煉廠生產利潤下降,其中鋅錠部分帶來的虧損幅度進一步擴大。全年原料大概率仍然緊張,國產TC上漲的空間或將相當有限,冶煉廠利潤在近期或仍將較大程度上依賴硫酸,這對硫酸價格較低的地區煉廠較爲不利。內蒙、陝西部分煉廠新增檢修,預計7月精煉鋅產量同比或仍將減少。

數據來源:紫金天風風雲;紫金天風期貨研究所

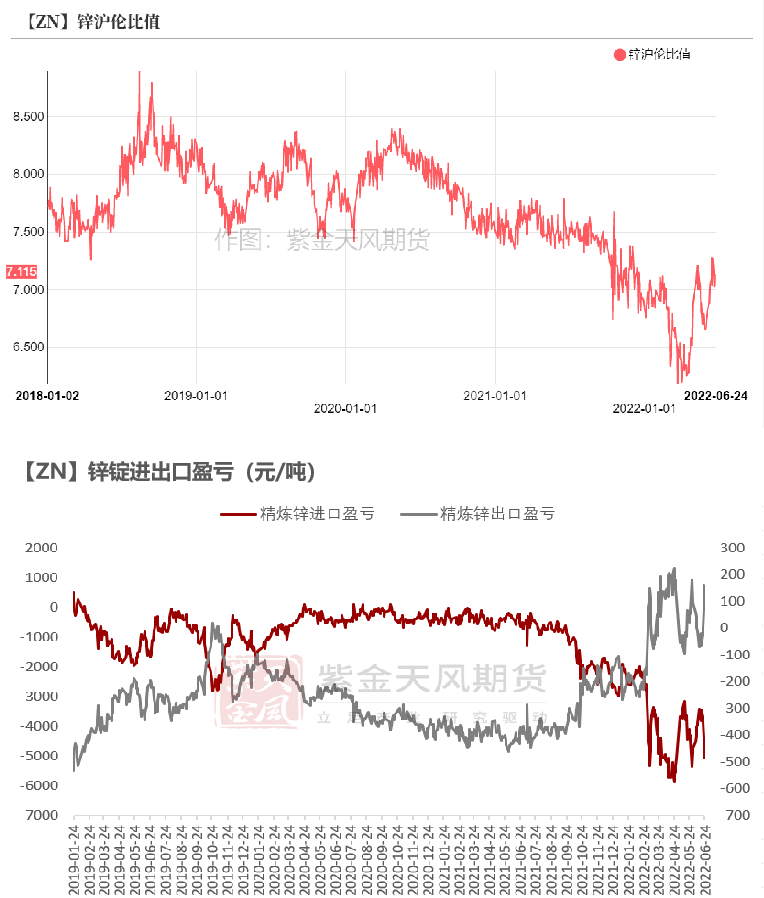

精煉鋅進出口均難維持盈利

出口窗口大多時間關閉

* 1-5月我國精煉鋅累計淨出口0.69萬噸,去年同期累計淨進口22.89萬噸。近期滬倫比值中樞有所擡升,徘徊在7附近。精煉鋅進口虧損則在3500元/噸-4500元/噸之間,預計鋅錠進口虧損在下半年仍然難以完全抹平,精煉鋅大概率將維持低位流入。

* 上周後半段,精煉鋅出口盈虧由負轉正。進入6月,鋅錠出口窗口維持開啓的時間相對較短,預計本月新增出口訂單環比減少,然而較早鎖定的出口訂單仍在繼續,預計6月我國精煉鋅或仍呈現淨出口。

數據來源:紫金天風風雲;紫金天風期貨研究所

訂單較弱 下遊初端開工下滑

鍍鋅:鍍鋅板開工持穩 結構件開工下降

* 上周鍍鋅板企業開工率持平於85.37%。冷軋社會庫存增加1.2萬噸至132.6萬噸,熱卷社會庫存增加3.3萬噸至273萬噸,23城市鍍鋅板庫存增加至117萬噸。終端訂單暫無明顯改善,外加南方洪澇延續,企業運輸和施工受到限制,鋼材庫存累加。

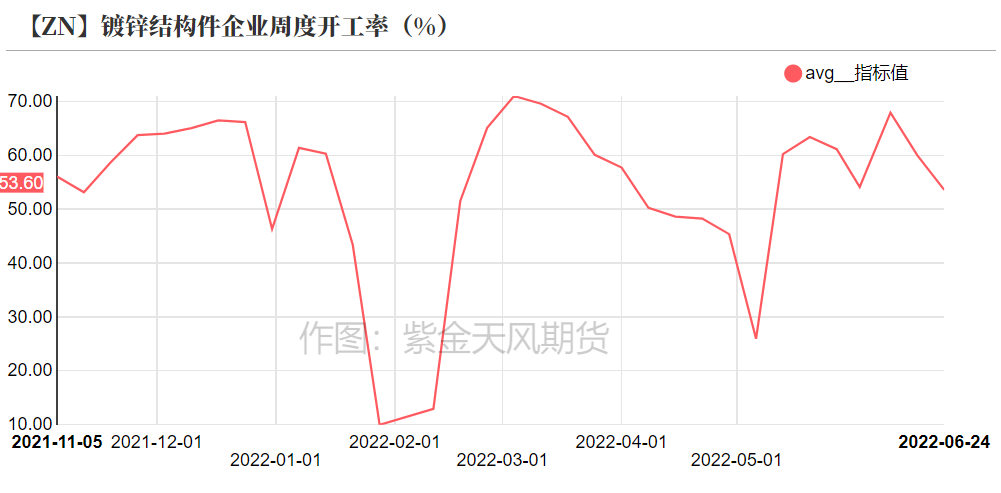

* 上周鍍鋅結構件企業開工率環比下降至約53.6%。腳手架企業利潤不足,開工積極性降低;結構件企業終端訂單並無明顯新增,整體開工率下降。

數據來源:紫金天風風雲;SMM;Mysteel

鋅合金:逢低補充原料 訂單較爲低迷

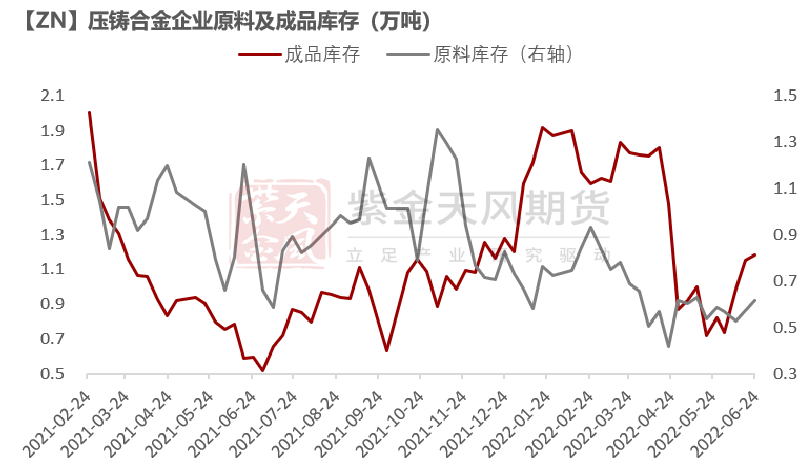

* 上周壓鑄鋅合金企業整體開工率環比下降至約57.72%;成品庫存略增至1.18萬噸;原料庫存增至0.62萬噸。

* 非汽配終端景氣度大多仍然低迷,廣東多數鎖具廠家開工不及30%,合金企業終端訂單並無明顯增量,部分廠家開工意願轉弱;然而部分合金企業試圖在原料價低時累積成品,整體開工率下滑幅度不大,成品庫存略增。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

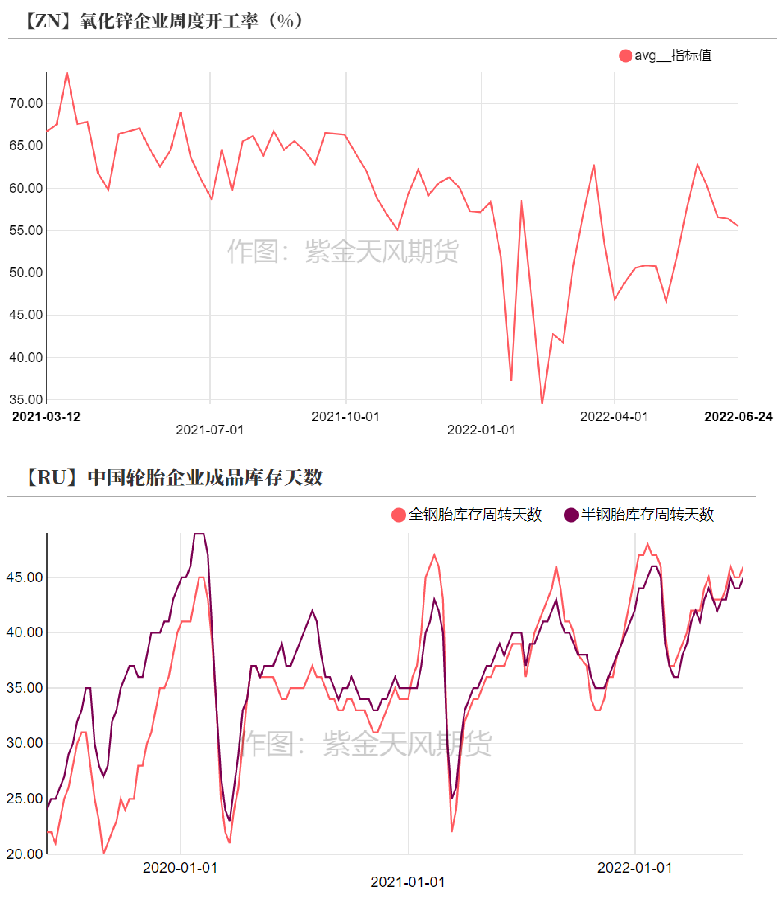

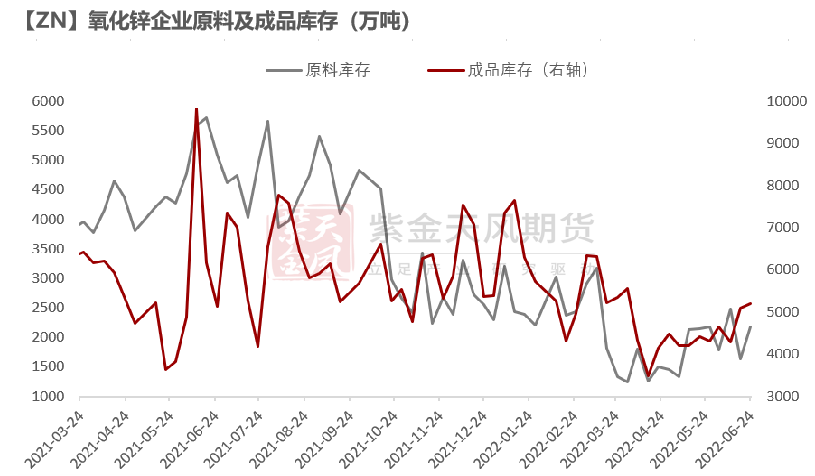

氧化鋅:訂單較弱 成品累庫

* 上周氧化鋅企業開工率下滑至55.5%左右;原料庫存增加至0.22萬噸;成品庫存增至0.52萬噸。

* 上周原料價格下跌,氧化鋅企業逢低補庫;終端企業庫存天數持續走高,氧化鋅企業訂單較弱、成品累庫,部分企業進一步控產運行,整體開工率下滑。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

內外庫存持續去化

* 上周LME鋅庫存減少0.11萬噸至7.92萬噸。

* 上周國內社會庫存減少1.53萬噸至20.83萬噸。

* 上周保稅區庫存持平於1.38萬噸。

數據來源:紫金天風風雲