一、策略提示

滬鋅:隨着海外礦山增、復產的逐步兌現,鋅精礦供應已經得到明顯改善,鋅精礦加工費的持續走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量的釋放,鋅精礦供應的增加也將逐步傳導至鋅錠產量的增加上來;今年鋅下遊需求的各個板塊開工率均相對下滑,11月汽車產銷數據繼續下滑,11月汽車產銷數據繼續下降,庫存預警指數創今年新高,終端需求不佳形成行業共識,車市行業寒冬已至,後續鋅消費亦難有轉好預期。未來鋅精礦供應的增加傳導至鋅錠供應增加的趨勢難改,疊加需求疲弱仍未看到改觀跡象,滬膠遠月承壓依然較大,建議滬鋅1903合約在20750-21250元/噸區間逢高沽空,突破22050元/噸止損,目標位17500—18000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

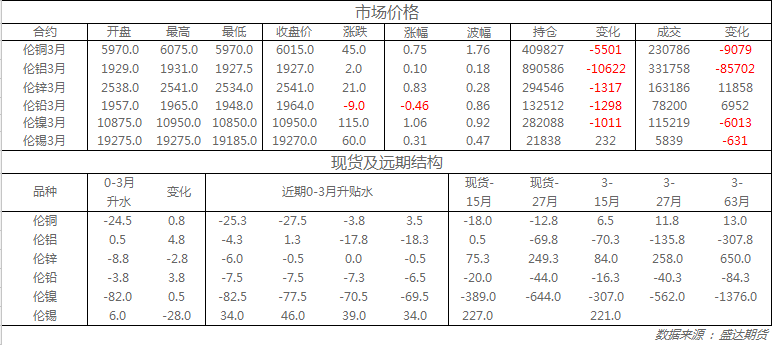

收盤倫銅上漲0.8%至6015美元;倫鋁上漲0.1%至1927美元;倫鋅上漲0.8%至2541美元;倫鉛下跌0.5%至1964美元;倫錫上漲0.3%至19270美元;倫鎳上漲1.1%至10950美元;

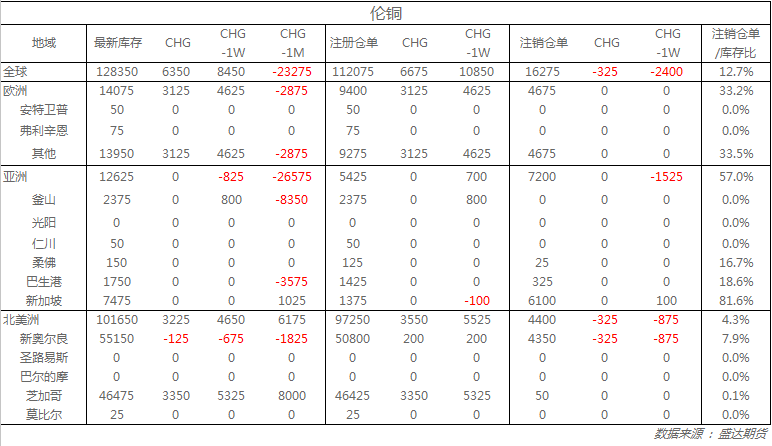

從庫存來看,昨日倫銅庫存增加6350噸至128350噸;倫鋁庫存增加28600噸至1255925噸;倫鋅庫存增加2925噸至130775噸。

五、重要信息

1、日本大紀鋁業擬在印度投建再生鋁合金廠

本月17日,日本大紀鋁業(Daiki Aluminium Industry)與印度安得拉邦經濟發展委員會籤訂諒解備忘錄,大紀鋁業擬在該省投資3000萬美元,建設年產84000噸再生鋁合金加工廠。新工廠的廢鋁原料將進口自北美和歐洲市場,主要產品供應東南亞國家和日本汽車零部件客戶。

2、國內鋁錠社會庫存繼續下降

12月17日,SMM統計國內電解鋁社會庫存(含SHFE倉單):上海地區31.9萬噸,無錫地區52.9萬噸,杭州地區10.2萬噸,鞏義地區7.1萬噸,南海地區15.6萬噸,天津5.5萬噸,臨沂2.6萬噸,重慶1.9萬噸,消費地鋁錠庫存合計127.7萬噸,比上周四減少1.8萬噸。

3、大規模減稅提速稅改 房地產稅或明年立法

今年以來,稅收制度改革進一步提速,呈現出多稅種並進的態勢,體現了鮮明的減稅導向,2018年全年減稅降費規模預計將超過1.3萬億元。專家表示,明年實施新一輪更大規模減稅降費將推動直接稅的比重上升。2018年,圍繞房地產稅立法的工作在加快,蘇寧金融研究院宏觀經濟研究中心主任黃志龍預計,明年房地產稅有可能會納入立法,2020年前後實施的可能性存在。