觀點小結

核心觀點:偏多基本面上,海外低庫存及能源風險、國內供給剛性的支撐不改;策略上關注逢低做多。

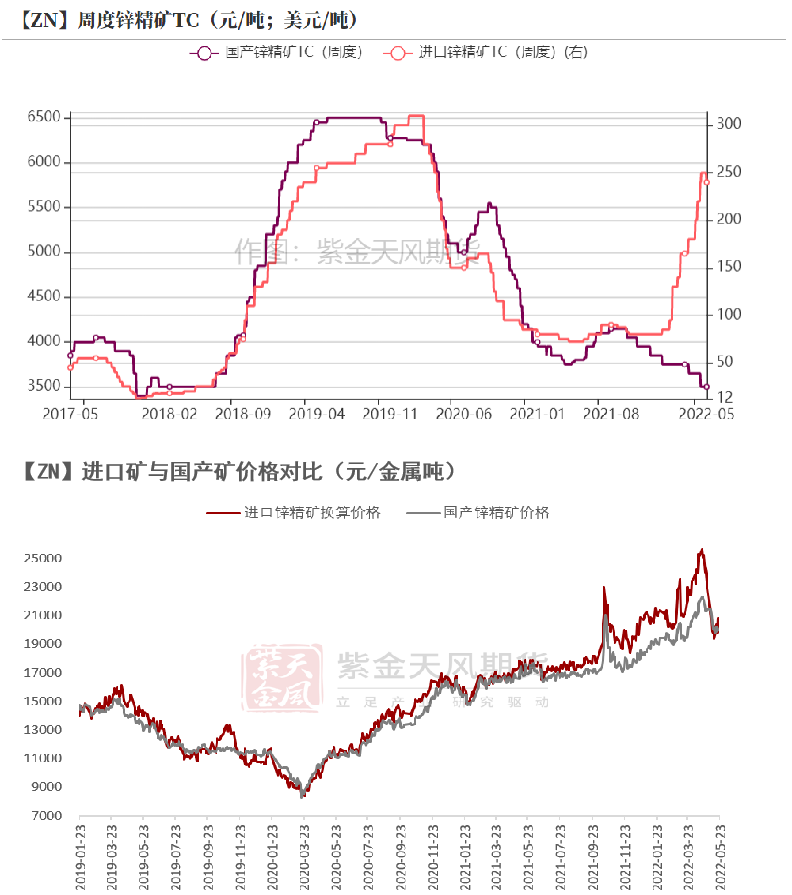

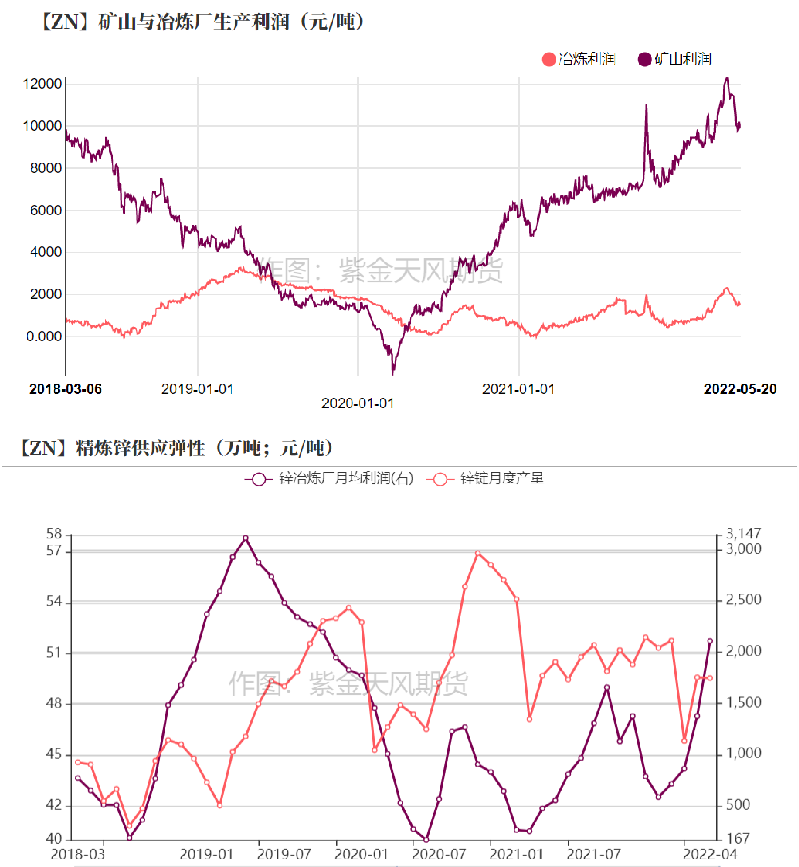

冶煉利潤:偏空上周國內TC維持3500元/金屬噸;進口TC下降10美元/幹噸至240美元/幹噸。冶煉利潤達到1542元/噸左右。

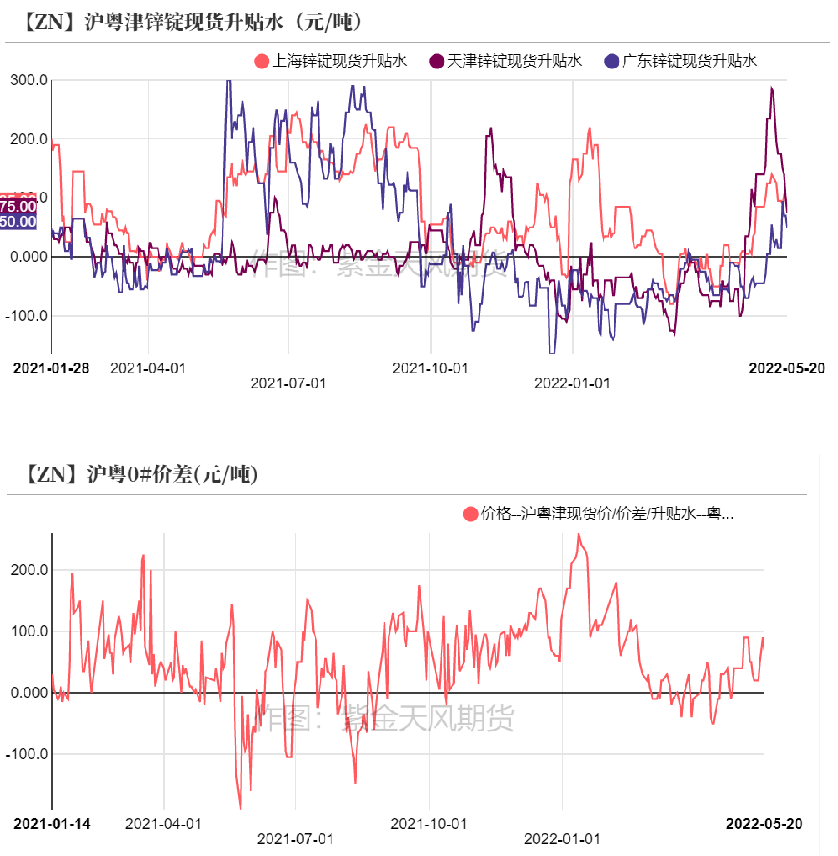

現貨升貼水:偏多上海對06合約升水85-105元/噸;廣東對07合約升水15-95元/噸;天津對06合約升水75-175元/噸。

鍍鋅開工率:偏多鍍鋅板企業周度開工率85.03%,環比上升;鍍鋅結構件企業周度開工率63.42%,環比上升。

合金開工率:偏空壓鑄鋅合金企業周度開工率62.44%,環比下降。

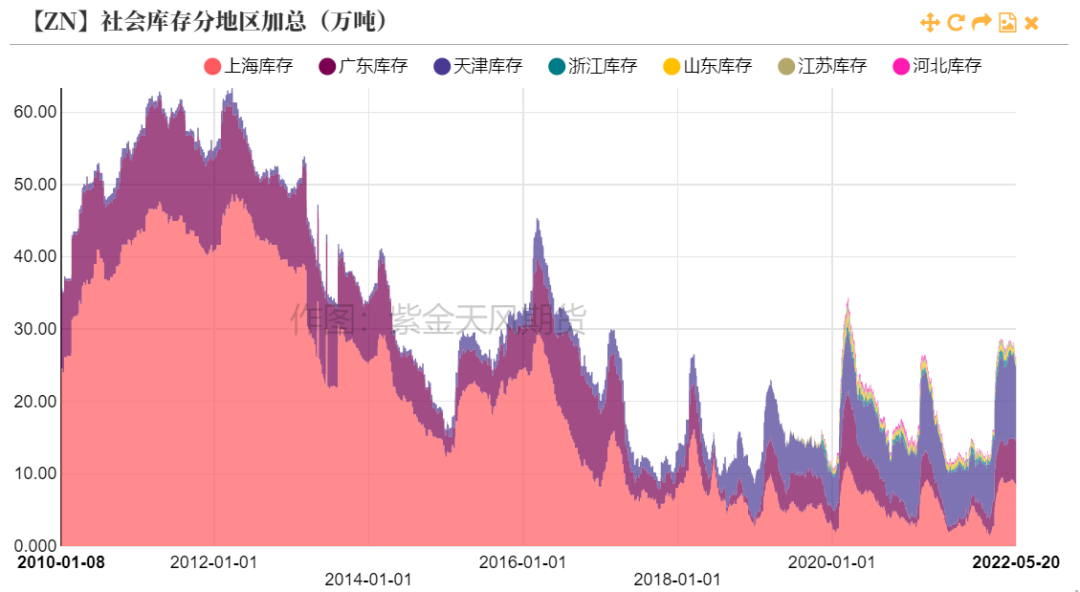

國內庫存:偏多上周國內社會庫存減少0.11萬噸至26.58萬噸;保稅區庫存減少0.05萬噸至1.38萬噸。

LME升貼水:偏多LME鋅0-3升水擡升至19美元/噸;遠月3-15升水擡升至274美元/噸。

進口利潤:偏多鋅精礦進口利潤爲-843元/噸;鋅錠進口利潤約爲-3664元/噸。

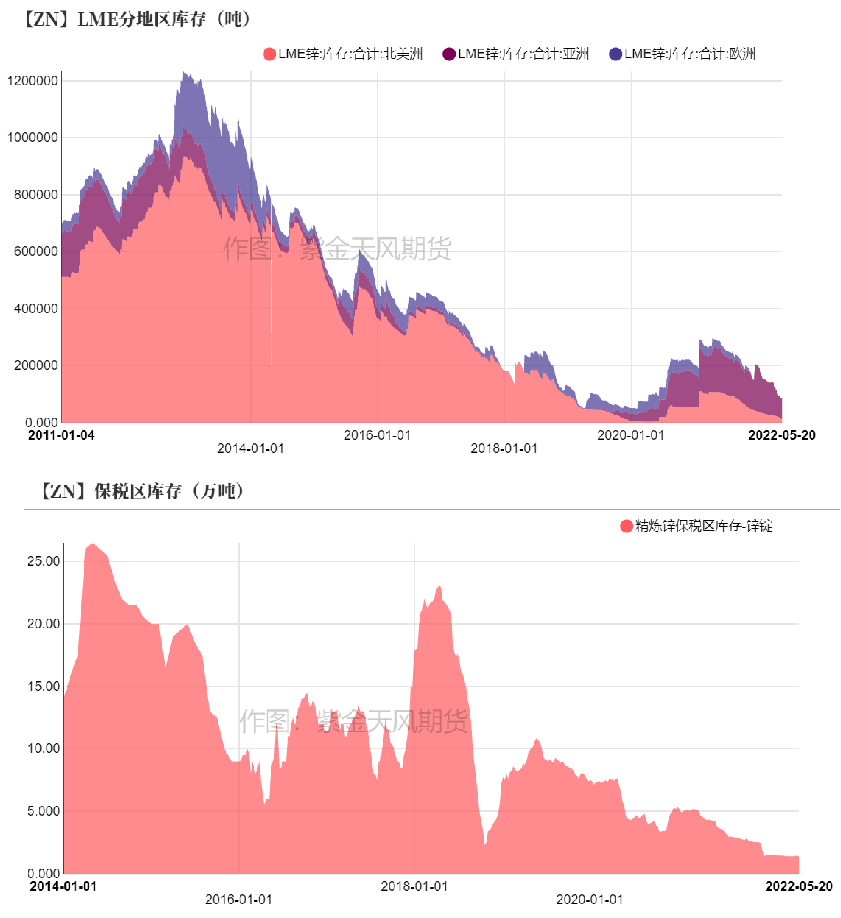

LME庫存:偏空上周LME鋅庫存增加0.0075萬噸至8.6625萬噸。

平衡&展望

*上周總結:上周國內及海外需求預期有所改善,內外鋅價均有修復,外盤上漲的幅度更大。LME庫存周度略增75噸,主要是由於我國前期出口訂單陸續兌現造成,而我國鋅錠出口窗口自5月初已經關閉,難以持續貢獻增量,海外庫存近期大概率將繼續去化。我國4月鋅精礦進口量高於預期,考慮到近期進口礦虧損明顯收窄,預計5月進口礦同比或將增長,一定程度上緩解我國原料緊張的局面,但海外礦企在較早前已下調產量指引以及加工費,說明海外礦端或已有所收緊,從全球角度來看,礦端供應難言寬鬆。國內消費仍需關注防疫進度,上海封控力度有所減弱,地區鋅錠出庫量增加,而華北地區疫情管控加強,一定程度上影響當地企業開工及運輸。總體來看,鋅價下方支撐仍然穩固,其上漲動力還在醞釀之中。

上周焦點:4月進出口情況

進口錠顯著減少 出口錠明顯增長

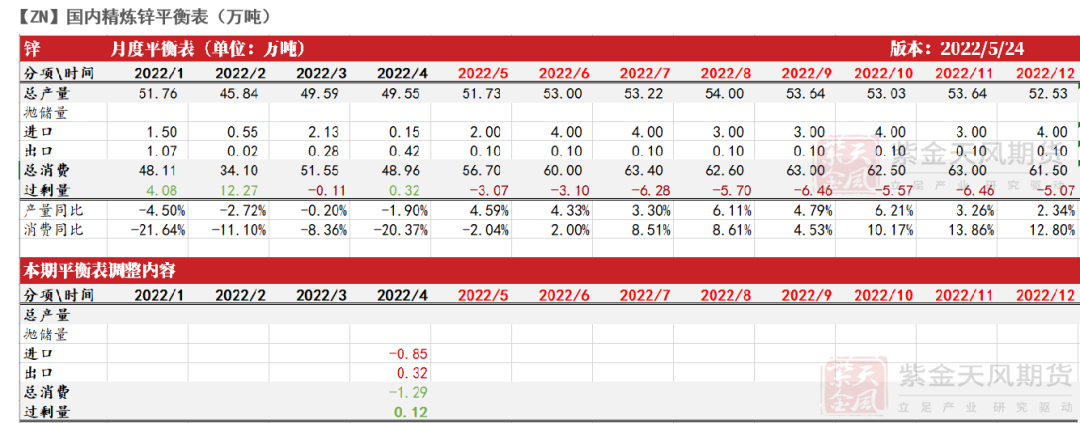

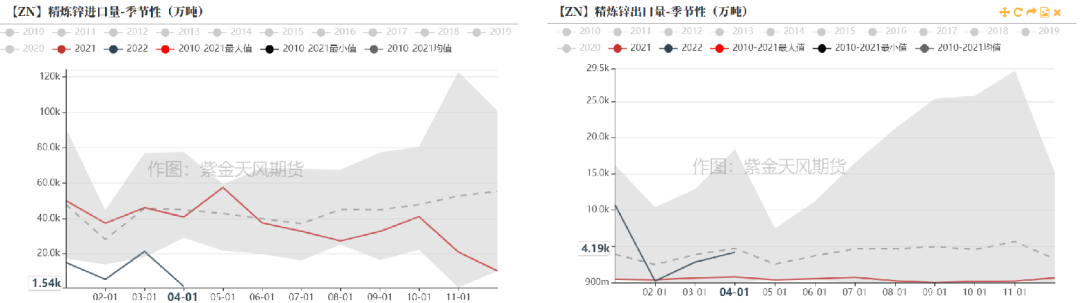

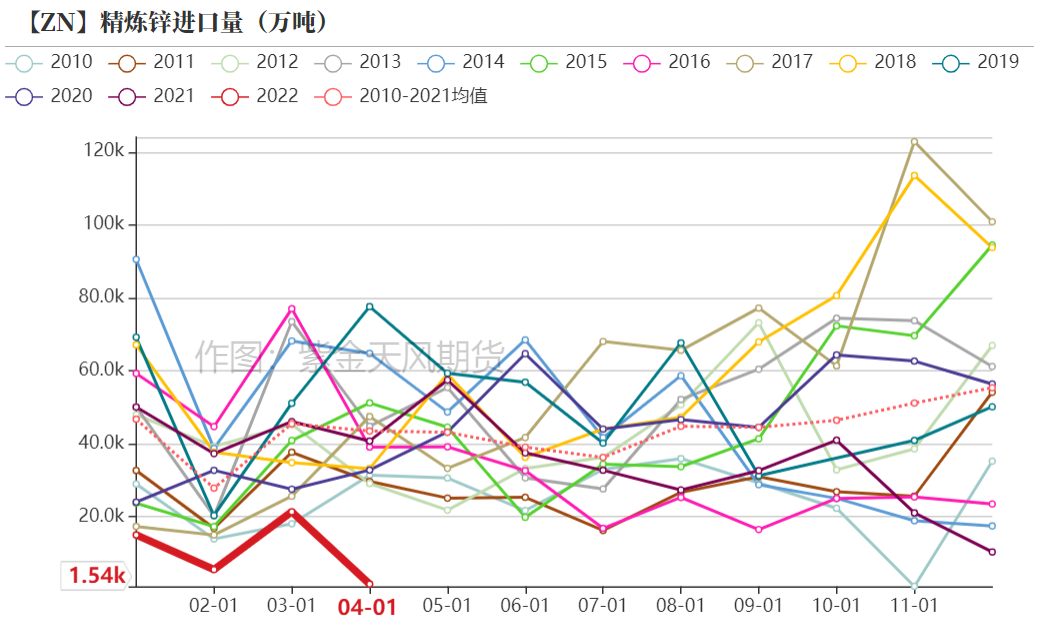

* 4月精煉鋅進口量低於預期,爲0.15萬噸,環比下降92.80%,同比下降96.23%;今年1-4月累計進口精煉鋅4.34萬噸,同比下降75.09%。這主要是因爲近期海外鋅錠升水較高,吸引部分原計劃運往我國的長單;同時當期我國鋅錠進口虧損中樞下移至5000元/噸附近,散單數量稀少。進入5月份後,我國精煉鋅進口虧損雖有所收窄但程度仍然較大,預計短期內我國精煉鋅流入將維持低位。

* 4月精煉鋅出口量高於預期,爲0.42萬噸,環比上升48.11%,同比上升434.50%;今年1-4月累計出口精煉鋅1.80萬噸,同比增長443.12%。3月底至4月底,我國精煉鋅出口維持盈利,導致4月鋅錠出口量顯著上升;由於船期問題,部分4月鎖定的出口訂單可能會在5月落實,但我國鋅錠出口窗口自5月初即已關閉,預計5月鋅錠出口量環比將有下降。

數據來源:紫金天風風雲

鋅礦進口高於預期

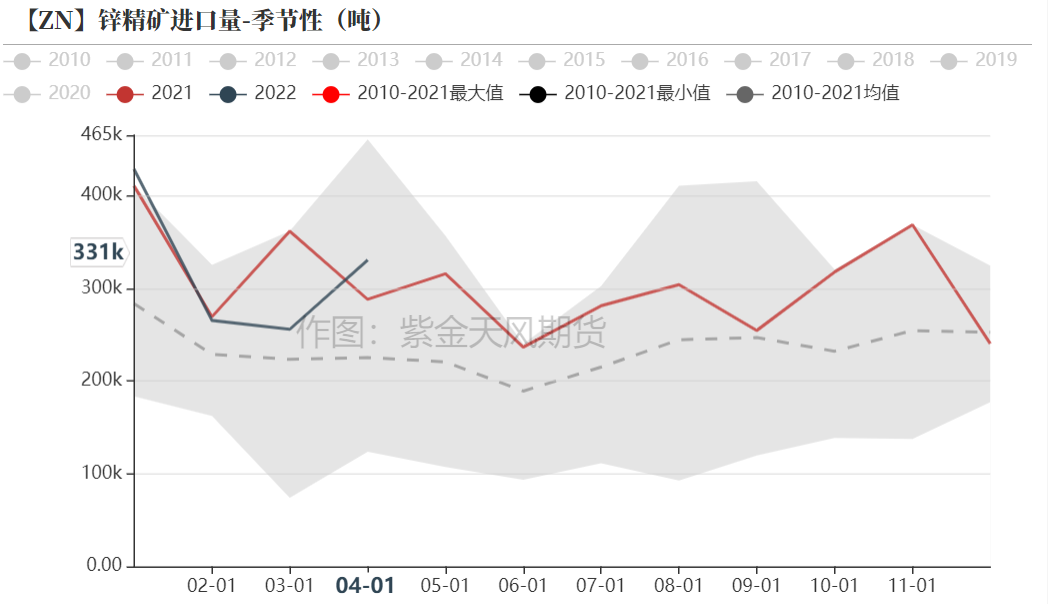

* 4月進口鋅精礦數量高於預期,達到33.06萬實物噸,環比上升29.22%,同比上升14.72%;今年1-4月累計進口鋅精礦達到128.01萬實物噸,同比下降4.72%。這主要是因爲盡管4月份測算出的進口礦虧損指標中樞下移(即進口礦成本明顯高於國產礦),但當期冶煉副產品硫酸價格屢攀新高,冶煉廠使用部分進口礦混搭國產礦進行生產的實際利潤仍然可觀。

* 考慮到5月份以來,進口礦和國產礦成本差距明顯縮窄、不相上下,冶煉廠使用進口礦的意願變強,預計5月進口礦數量同比將有所增長;然而海外頭部礦企近期下調全年鋅礦產量指引以及加工費,說明海外礦端或將有所收窄,全球礦端難言寬鬆,我國進口礦數量增長幅度或將有限。

數據來源:紫金天風風雲

內外鋅價修復 現貨採購保守

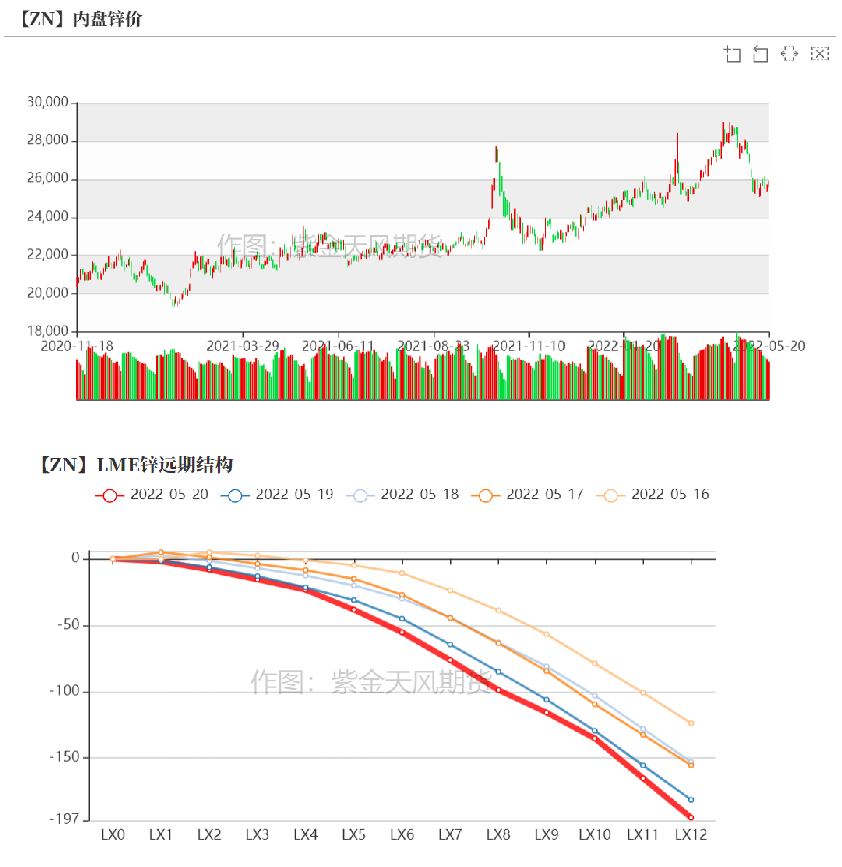

內外鋅價修復 外盤漲幅明顯

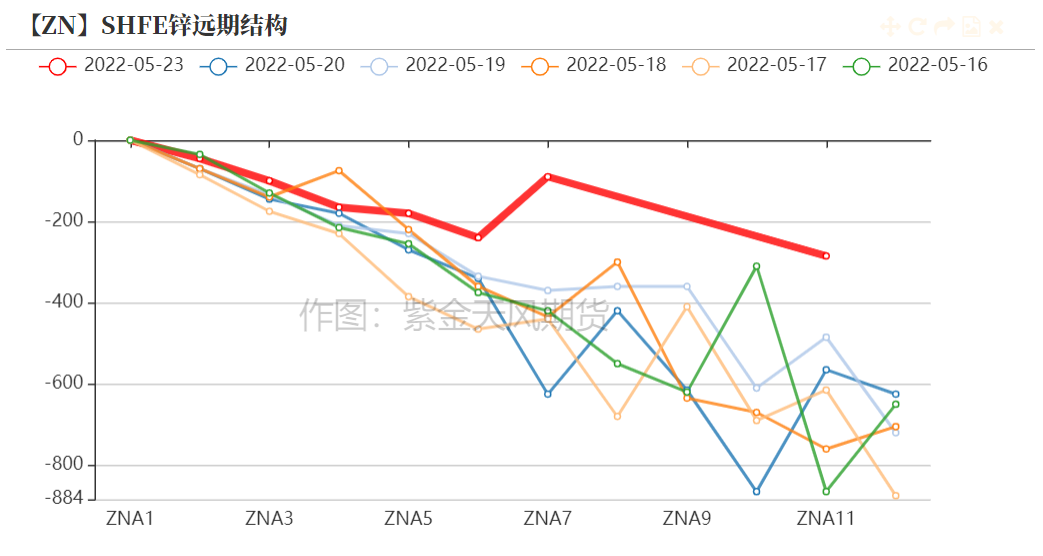

* 上周,滬鋅主力合約開於25120元/噸,周內高點26130元/噸,低點25120元/噸,收於25685元/噸,周漲幅1.52%。上周倫鋅開於3538.5美元/噸,收於3705美元/噸,周漲幅6.18%。

* 結構上看,LME鋅0-3升水增至19美元/噸;遠月3-15升水增至274美元/噸。外強內弱程度加深。

數據來源:紫金天風風雲

下遊採購保守 現貨升水收窄

* 現貨市場方面,上周下遊維持剛需採買,各地現貨升水幅度均有下降。

* 上海地區疫情封控措施有所緩解,倉庫提貨逐漸恢復,前期轉移至寧波採購的部分下遊近日轉回至上海,上海現貨出庫量有所增加;廣東地區下遊在上上周補庫之後,詢價熱情下降,地區升水幅度下降較爲明顯,成交較爲清淡;天津地區由於當地及河北疫情反復,對倉庫提貨及運輸環節造成一定影響,整體成交一般,津市對滬市升水幅度接連下降。

數據來源:紫金天風風雲

進口TC出現回調

* 上周國產TC維持在3500元/金屬噸;進口TC下降10美元/幹噸至240美元/幹噸。

* 近期,國產礦和進口礦的成本大小關系並不穩定,但進口礦虧損顯著縮小,其對冶煉廠的吸引力明顯上升,進口礦加工費出現回調,聯系兩周前海外部分大型礦山下調產量指引以及加工費的情況,海外礦石供應或出現收緊,進口TC難以繼續上行;且今年國內礦端在傳統放量季節的增產情況同樣弱於歷史同期,國產TC或仍有下行空間。

數據來源:紫金天風風雲;紫金天風期貨研究所

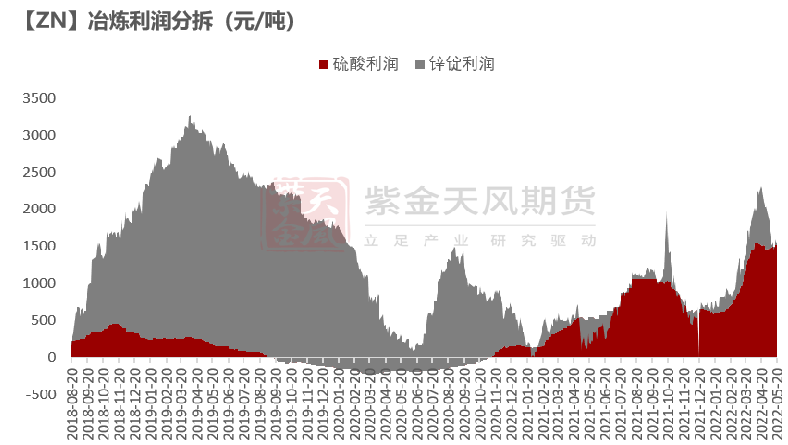

周內礦冶利潤有所回升

* 上周礦冶利潤在周內有所回升,兩者利潤水平仍然較好。部分礦山受到區域封控、產權問題以及例行檢修的幹擾,二季度以來的增產情況並不樂觀;冶煉廠方面,由鋅錠貢獻的利潤已經相對微薄,硫酸貢獻的利潤佔比達到總利潤的95%以上,部分主要依賴鋅錠收益的冶煉廠運營壓力增大。

數據來源:紫金天風風雲;紫金天風期貨研究所

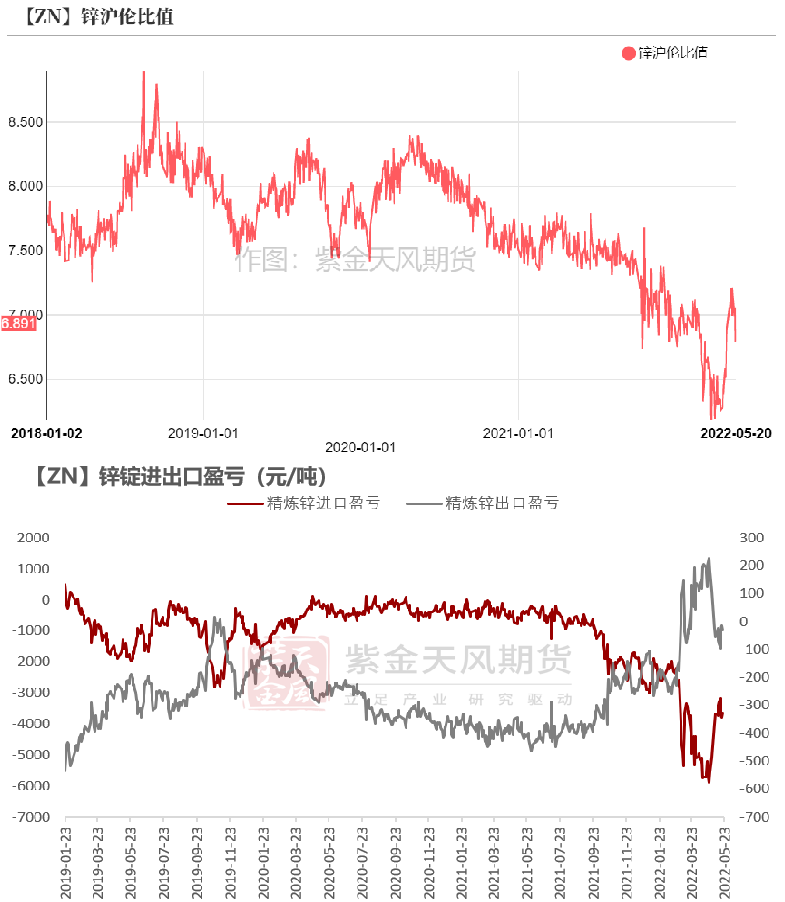

滬倫比值下降 鋅錠難進難出

鋅錠進出窗口均維持關閉

* 上周外盤鋅價的修復程度更大,滬倫比值降至6.89附近。精煉鋅進口虧損周內變化區間與上上周類似,在3664元/噸左右。預計短期內我國都難有可觀精煉鋅流入。

* 精煉鋅出口窗口維持關閉。部分在前期鎖定比價的鋅錠出口訂單仍在交易,另有部分原本預備出口的鋅錠陸續從持貨商手中回到現貨市場流通,然而這部分鋅錠暫時不足以構成可觀的供應增量。

數據來源:紫金天風風雲;紫金天風期貨研究所

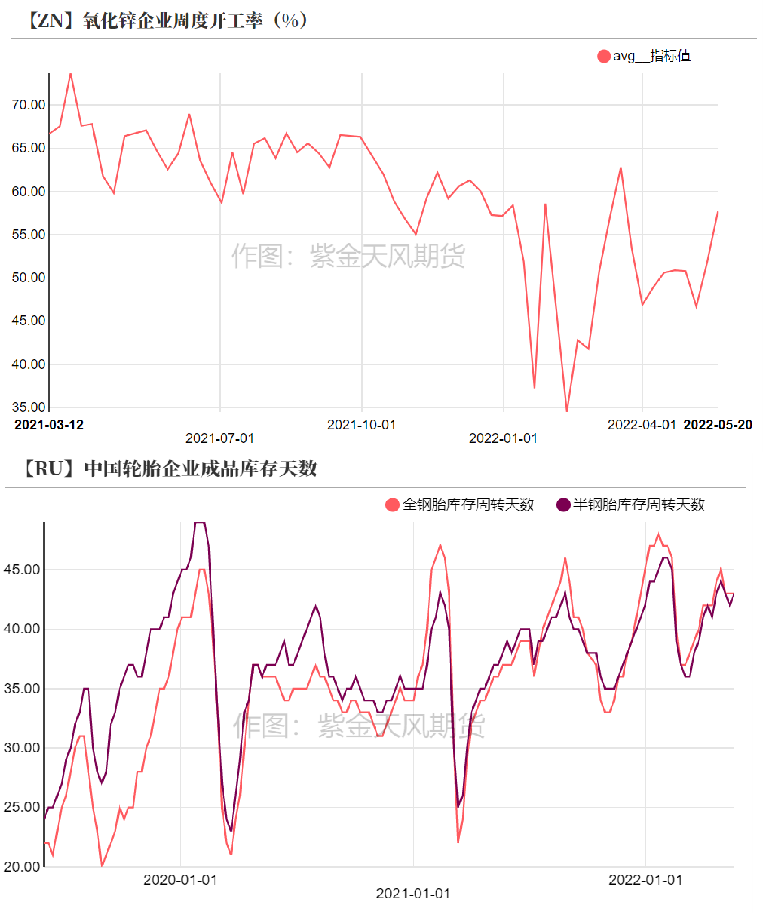

鍍鋅及氧化鋅開工率上升

鍍鋅:開工上升 結構件訂單暫時好轉

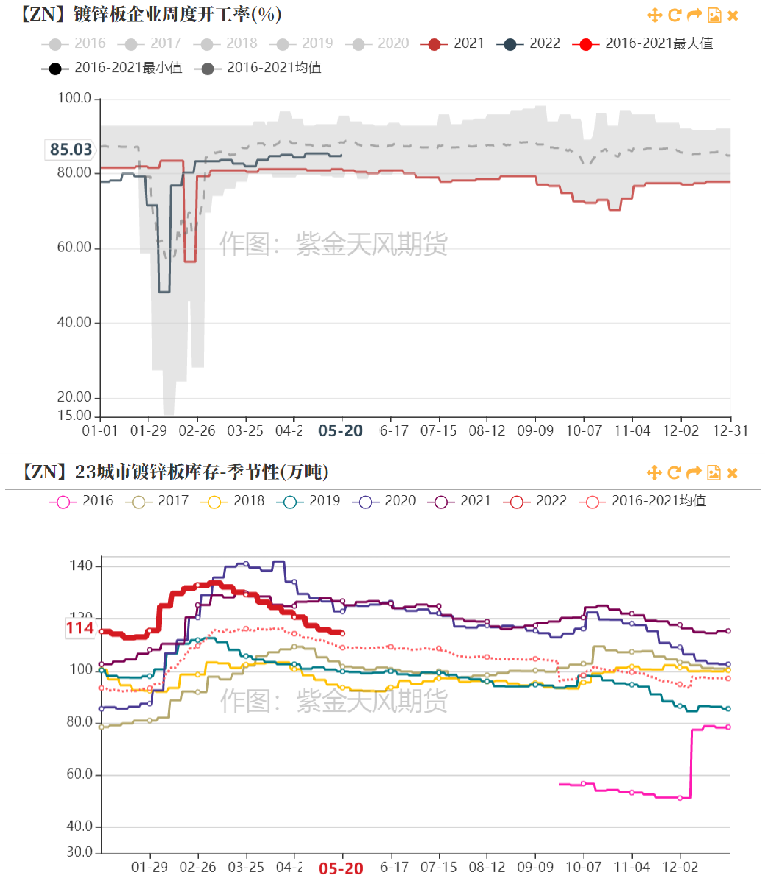

* 上周鍍鋅板企業開工率環比上升至85.03%。冷軋社會庫存增加至134.4萬噸,熱卷社會庫存減少至244.6萬噸,23城市鍍鋅板庫存下降至114萬噸。華北地區封控措施加強,鋼材庫存難見顯著去化。

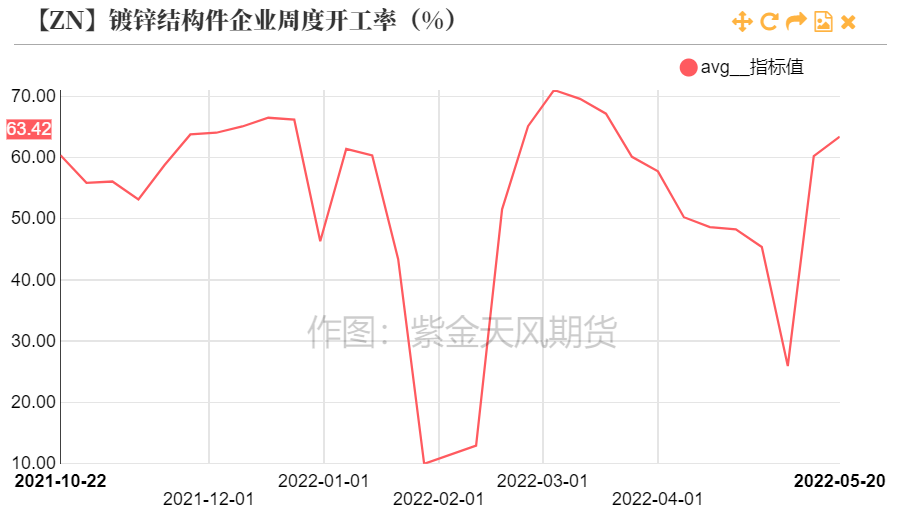

* 上周鍍鋅結構件企業開工率環比增加至63.42%。其企業級以及中央級交通項目訂單有所好轉,但離持續好轉尚有距離。

數據來源:紫金天風風雲;SMM;Mysteel

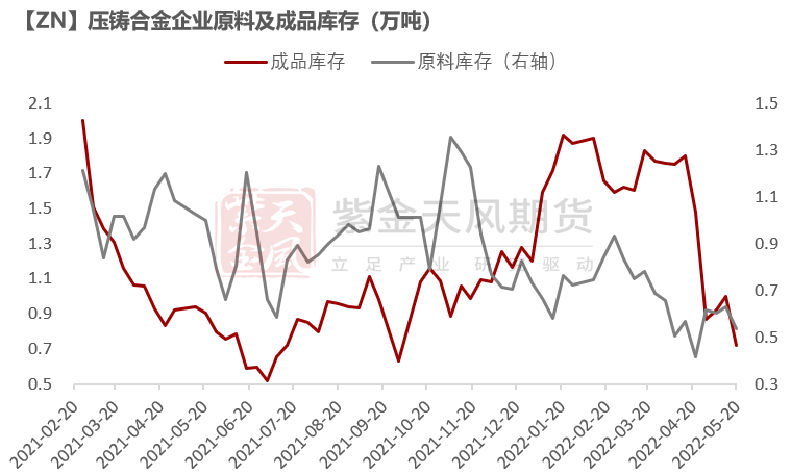

鋅合金:整體開工下降 消耗成品庫存

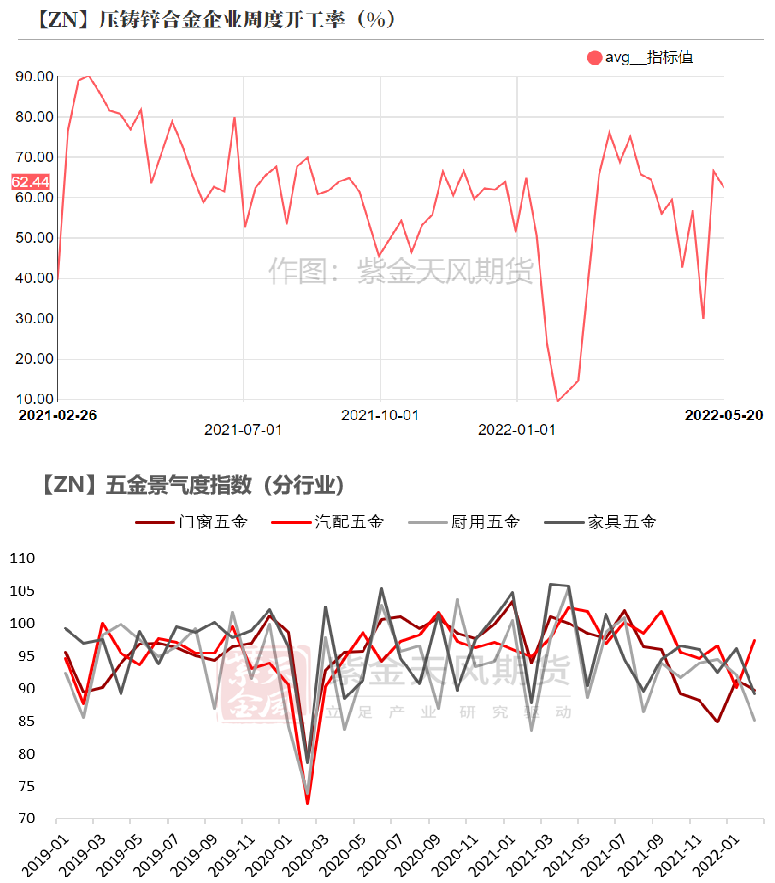

* 上周壓鑄鋅合金企業整體開工率環比下降至62.44%;成品庫存下降至0.72萬噸;原料庫存略降至0.54萬噸。

* 華中地區部分廠家出口訂單表現不錯,區域開工率較高同時消耗成品庫存;其他區域訂單則整體縮水,部分合金企業出現減產,其整體開工率環比下降,主要以消耗成品庫存爲主。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

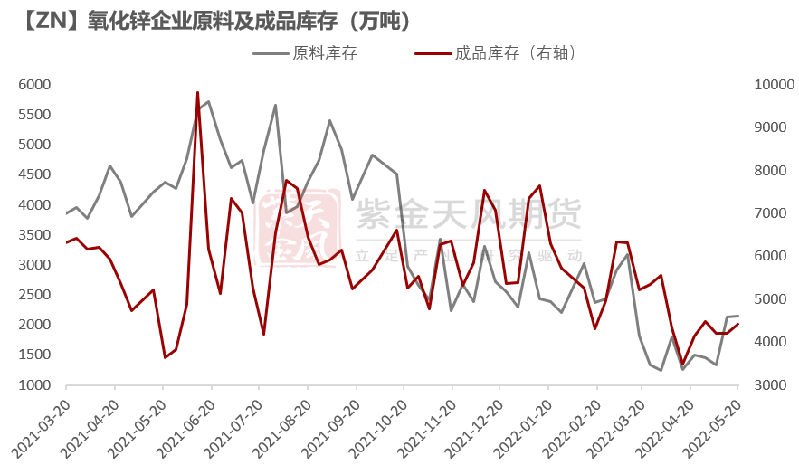

氧化鋅:華東企業逐漸復產

* 上周氧化鋅企業開工率上升至57.7%左右;原料庫存略增至0.22萬噸;成品庫存略增至0.44萬噸。

* 華東地區封控力度有所減弱,區域內氧化鋅企業逐步復產,整體開工率上行。然而氧化鋅訂單方面並不樂觀,其終端企業成品庫存天數仍然較高,採購熱情較低,且大多對鋅價持看跌態度。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

國內及保稅區庫存去化

* 上周LME鋅庫存增加0.0075萬噸至8.6625萬噸。

* 上周國內社會庫存減少0.11萬噸至26.58萬噸。

* 保稅區庫存減少0.05萬噸至1.38萬噸。

數據來源:紫金天風風雲