一、策略提示

滬鋅:隨着海外礦山增、復產的逐步兌現,鋅精礦供應已經得到明顯改善,鋅精礦加工費的持續走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量的釋放,鋅精礦供應的增加也將逐步傳導至鋅錠產量的增加上來;今年鋅下遊需求的各個板塊開工率均相對下滑,結合當前訂單及經濟數據來看,後續鋅消費亦難有轉好預期。而最近中美貿易和談取得一定成效,不過該和談只是推遲了加徵關稅時間而已,目前並未看到雙方達成實質性協議的跡象,當前上期所庫存和三地社會庫存處於歷史低位,刺激本周滬鋅大幅走高,不過鋅精礦供應的增加傳導至鋅錠供應增加的趨勢難改,疊加需求疲弱仍未看到改觀跡象,滬膠遠月承壓較大,建議滬鋅1903合約在20750-21250元/噸區間逢高沽空,突破22050元/噸止損,目標位17500—18000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

收盤倫銅上漲0.2%至6155美元;倫鋁下跌0.4%至1932美元;倫鋅下跌0.2%至2566美元;倫鉛下跌1.4%至1949美元;倫錫上漲0.4%至19400美元;倫鎳上漲0.5%至10850美元;

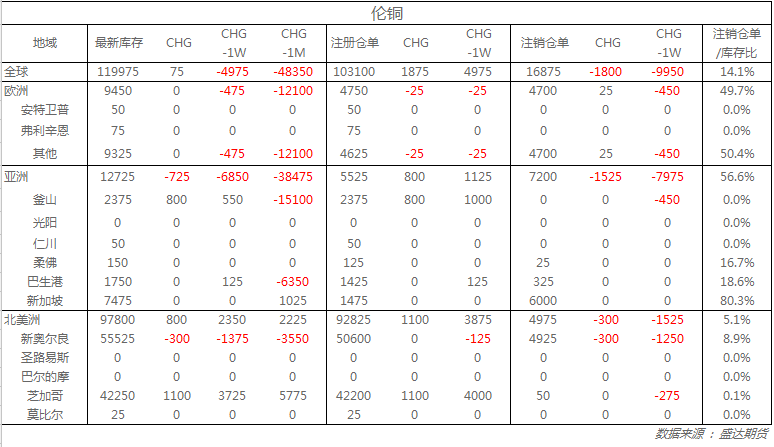

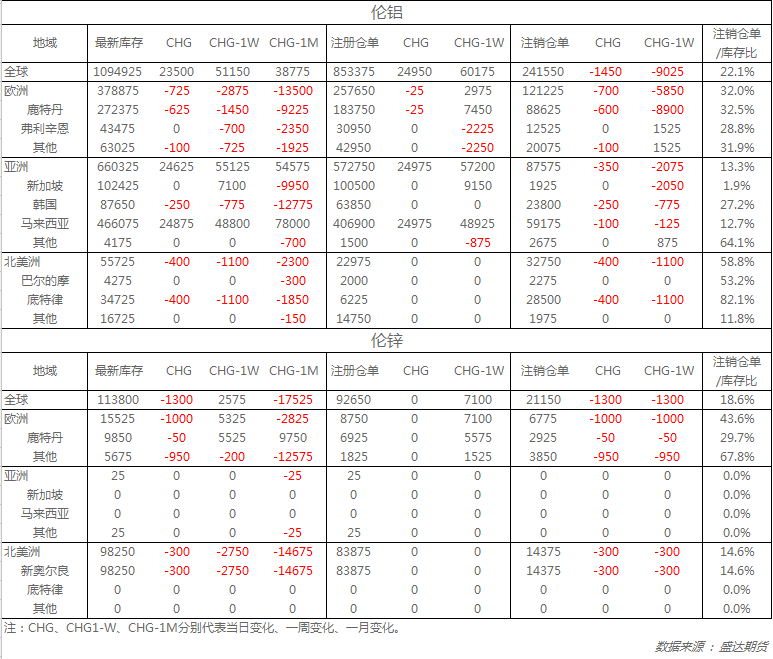

從庫存來看,昨日倫銅庫存增加75噸至119975噸;倫鋁庫存增加23500噸至1094925噸;倫鋅庫存減少1300噸至113800噸。

五、重要信息

1、丸紅:截至11月底日本三大港口鋁庫存環比下降6.9%

日本貿易公司丸紅商事周四表示,截至11月底,日本三大港口鋁庫存較上個月下降6.9%至295,400噸。

2、電解鋁減產效果凸顯 國內鋁錠庫存續降

12月13日,SMM統計國內電解鋁社會庫存(含SHFE倉單):上海地區31.9萬噸,無錫地區54.2萬噸,杭州地區9.2萬噸,鞏義地區7.3萬噸,南海地區16.6萬噸,天津5.4萬噸,臨沂2.6萬噸,重慶2.3萬噸,消費地鋁錠庫存合計129.5萬噸,比上周四減少5.7萬噸。

3、日本再生鋁合金產量同比上漲日本鋁合金協會公布數據顯示,1-10月份日本再生鋁合金產量68.4萬噸,同比上漲3.2%。