觀點小結

核心觀點:偏多 消費復蘇關注庫存拐點;策略上關注逢低做多。

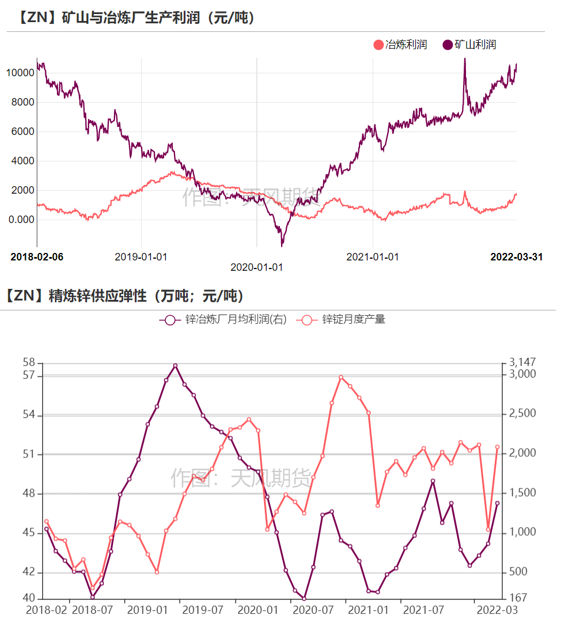

冶煉利潤:偏空 上周國內TC持平於3650元/金屬噸,進口TC持平於180美元/幹噸。冶煉利潤達到1808元/噸。

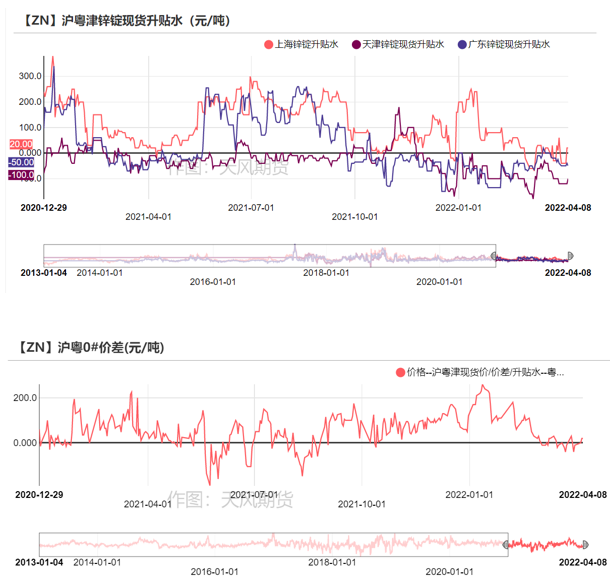

現貨升貼水:偏多 上海對05合約貼水30-60元/噸;廣東對05合約貼水40-80元/噸;天津對05合約貼水50-120元/噸。

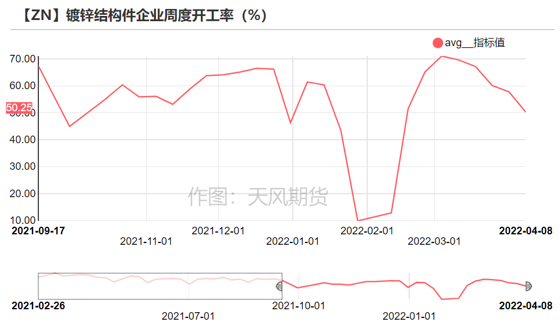

鍍鋅開工率:中性 鍍鋅板企業周度開工率84.64%,環比上升;鍍鋅結構件企業周度開工率50.25%,環比下降。

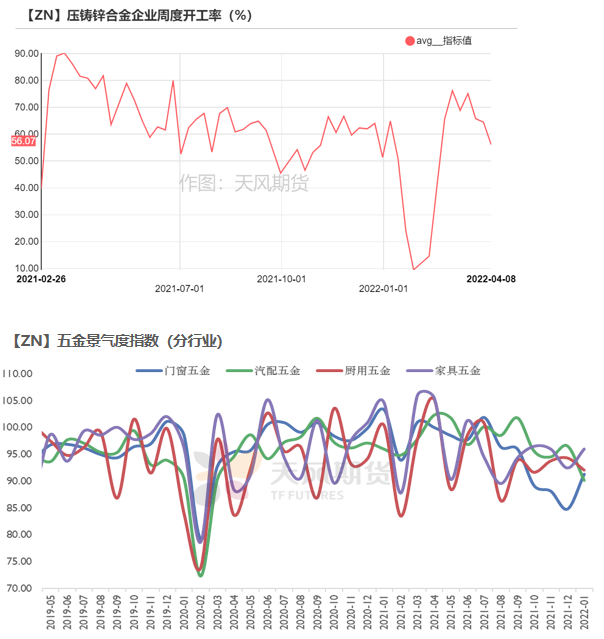

合金開工率:偏空 壓鑄鋅合金企業周度開工率56.07%,環比下降。

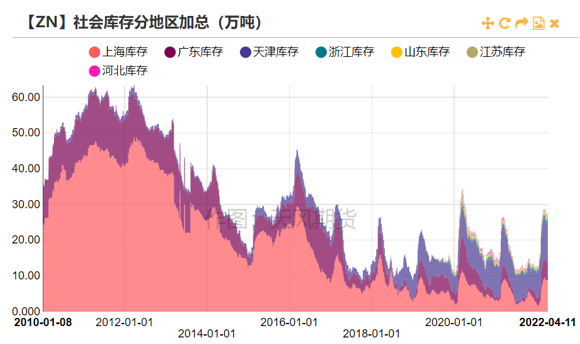

國內庫存:偏空 上周國內社會庫存增加0.03萬噸至27.80萬噸。保稅區庫存持平,爲1.4萬噸。

LME升貼水:偏空 LME鋅0-3升水降至55.50美元/噸,遠月3-15升水降至497.00美元/噸。

進口利潤:偏多 鋅精礦進口利潤爲-2123.1元/金屬噸;鋅錠進口利潤爲-5149.7元/噸。

出口利潤:偏多 鋅錠出口至遠東利潤約爲139.6美元/噸。

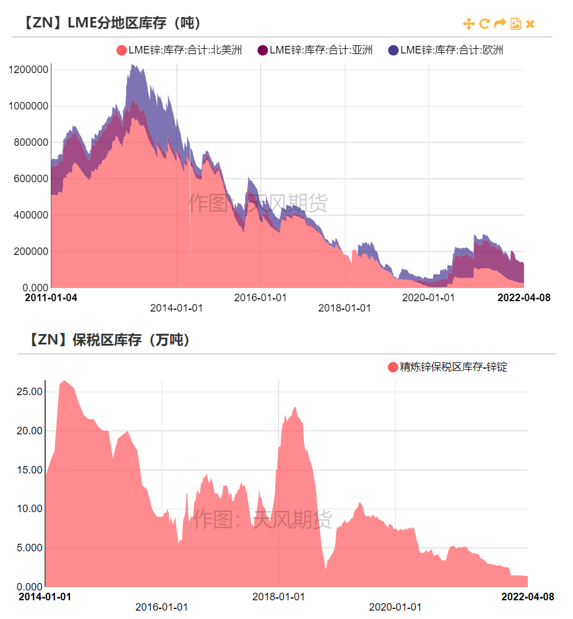

LME庫存:偏多 上周LME鋅庫存下降1.43萬噸至12.57萬噸。

平衡&展望

*上周總結:縱然冶煉廠利潤高企,但受制於原料壓力及安全事件的擾動,冶煉廠對鋅錠增產或有心無力,料四月份精煉鋅產量將不及預期增加;海外需求維持強勁,倫鋅庫存持續去化,滬倫比值在低位徘徊,鋅錠出口窗口持續開啓,短期內國內物流運輸受阻,貨源轉移主要以亞洲地區庫存優先。基本面上國內依然要觀測疫情的影響,華東地區企業生產仍然籠罩在疫情陰雲之下,非疫區近期基建訂單好轉,或許會對鋅消費有所支撐。短期而言,國內鋅精礦偏緊的格局以及海外強基本面將支撐鋅價震蕩運行。

上周焦點:鋅錠產量不及預期

煉廠檢修 料鋅錠產量將不及預期

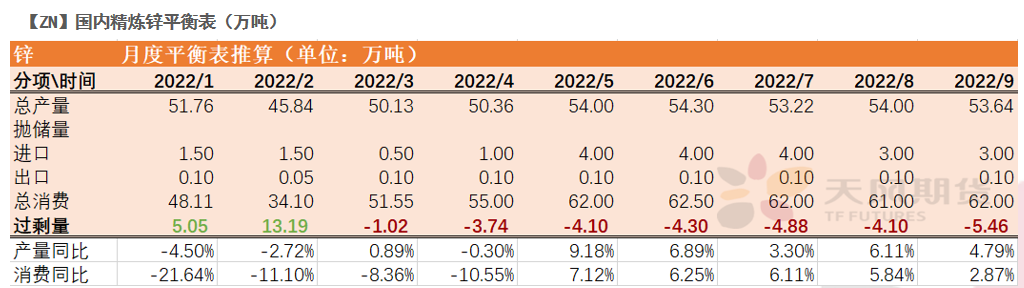

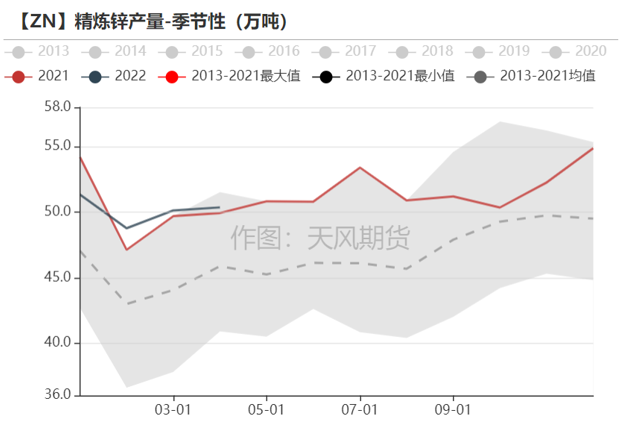

* 據SMM調研,3月精煉鋅產量爲50.13萬噸,環比增長9.4%,同比增長0.9%,增量不及預期,主要是由於3月陝西、甘肅部分煉廠檢修,外加貢獻主要增量的內蒙古煉廠在復產後並未滿產運行造成。今年1-3月精煉鋅累計產量爲147.7萬噸,累計同比減少2.19%。

* 考慮到3月底有若幹煉廠宣布停產,復產時間未知,推測4月鋅錠產量仍有較大可能不及預期。預計4月產量爲50.36萬噸,同比減少0.29%;預計1-4月精煉鋅累計產量爲198.1萬噸,累計同比減少1.71%。

數據來源:天風風雲

現貨流通轉緊 滬津貼水收窄

外強內弱程度略有修復

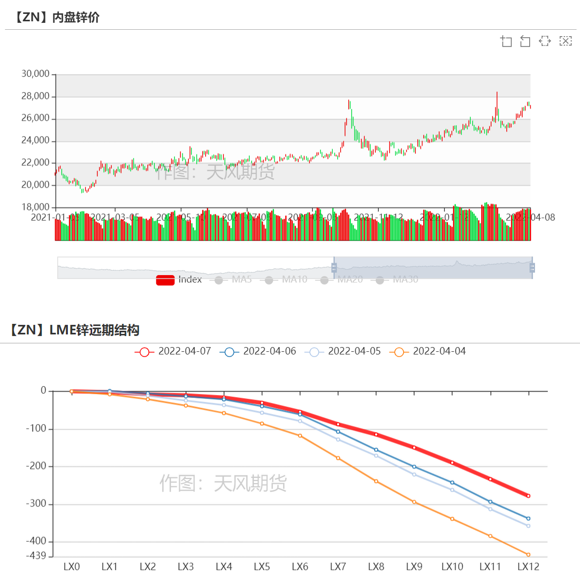

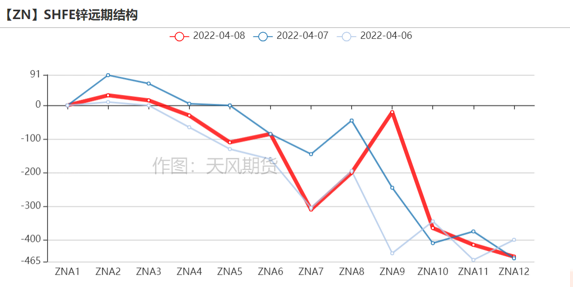

* 上周鋅價弱勢偏強,周內滬鋅主力合約開於27345元/噸,周內高點27550元/噸,低點26910元/噸,收於27150元/噸,周漲幅0.74%。上周倫鋅開於4335美元/噸,收於4298美元/噸,周跌幅0.94%。

* 結構上看,LME鋅0-3升水降至55.50美元/噸,遠月3-15升水降至497.00美元/噸。外強內弱格局延續,程度略有修復。

數據來源:天風風雲

現貨流通不足 滬津貼水收窄

* 上周,上海地區下遊生產、運輸仍然受制於疫情封控,下遊企業接貨意願較差,然而出口需求導致貿易商接貨意願較強,貼水小幅收窄;廣東地區企業生產狀況好轉,但考慮到現貨價格整體偏高,下遊採購偏保守,成交一般;天津地區貿易商存出口預期,收貨積極,導致現貨流通不足,貼水收窄,外加臨近周末時唐山前期管控的企業有補庫需求,市場成交好轉。

數據來源:天風風雲

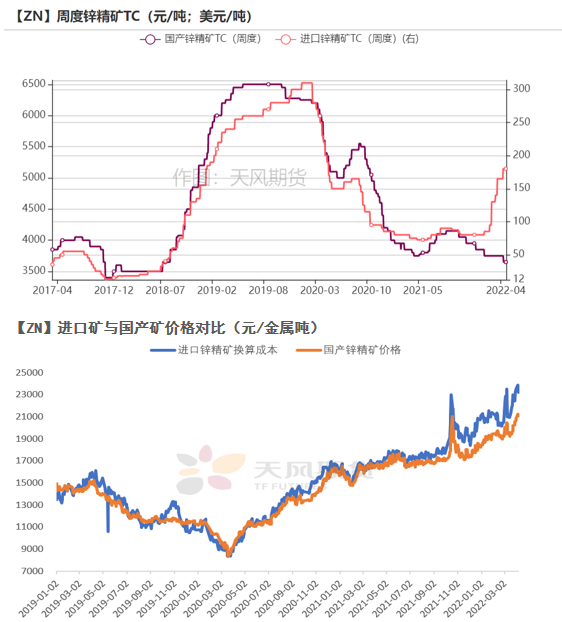

進口礦虧損略微收窄 國產礦緊張仍未緩解

* 上周國內鋅精礦TC持平3650元/金屬噸,進口鋅精礦TC持平180美元/幹噸。

* 上周進口鋅精礦虧損小幅收窄至-2123元/噸,對冶煉廠來說,仍然是國產礦更具優勢,國產礦緊缺的局面暫未得到明顯緩解。不過,近日副產品價格持續走高,爲冶煉廠讓渡利潤、取得進口礦提供空間。

數據來源:天風風雲,天風期貨研究所

高位利潤難以真正帶來可觀的鋅錠增量

* 上周礦企及冶煉廠利潤進一步攀升,冶煉廠利潤主要得益於持續上升的副產品價格,基本已達到近四年的高位。可觀的利潤刺激兩者生產意願,礦山來到季節性放量的時點,國內原料緊缺的局面在中期有望緩解;考慮到近日若幹冶煉廠或因爲原料端承壓、或因爲安全事故而宣布停產檢修,煉廠在增產方面或顯得有心無力,較高的利潤難以在短期內顯著提振實際的精煉鋅產量。

數據來源:天風風雲

倫鋅庫存去化 出口概率加碼

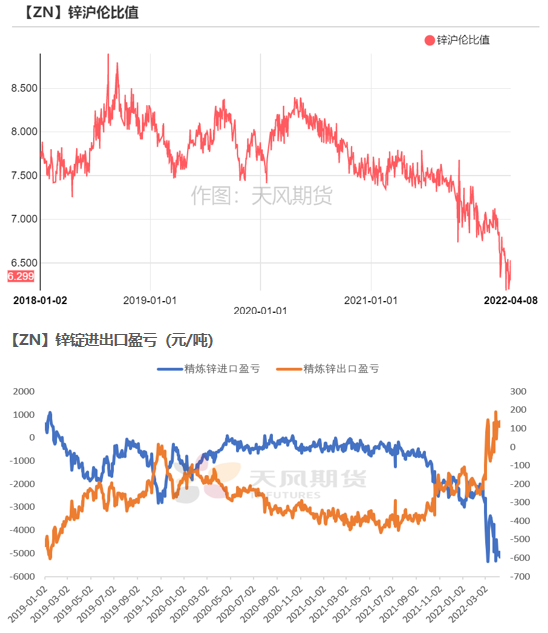

LME庫存去化 比值低位徘徊

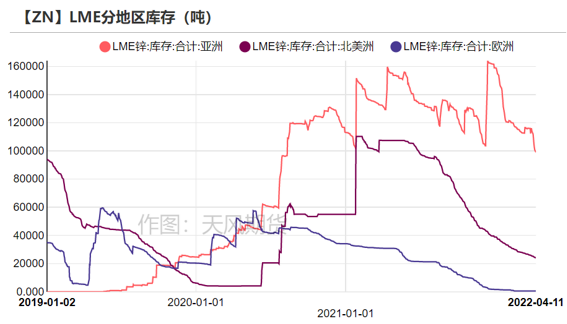

* 近日歐洲能源問題對鋅價的影響程度邊際減弱(其波動風險仍存),市場更關注持續去化的LME庫存對鋅價的支撐力度。上周倫鋅庫存下降1.43萬噸至12.57萬噸,海外基本面強於國內,在LME庫存改善之前,比值短期內難有可觀修復,低位徘徊的可能性更大。

* 當前鋅錠進出口盈虧背離程度加深,出口到遠東的鋅錠利潤大約達到139.6美元/噸,吸引部分國內貿易商出口鋅錠。

數據來源:天風風雲,天風期貨研究所

鍍鋅板及氧化鋅企業開工率回升

鍍鋅:鍍鋅板尚可 結構件遇冷

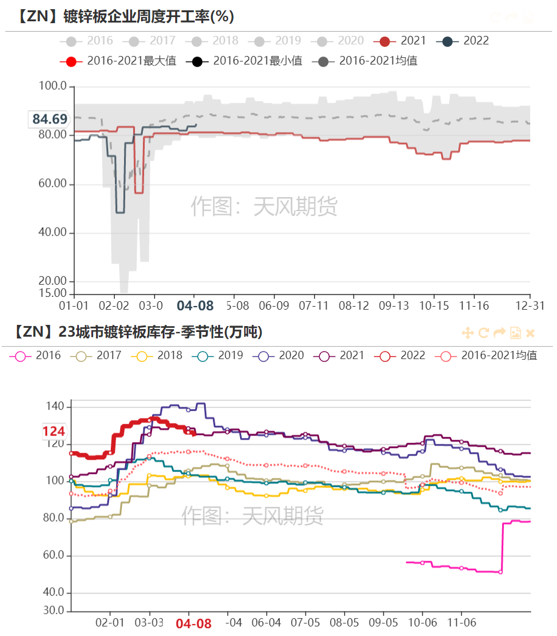

* 上周鍍鋅板企業開工率環比回升至84.69%。冷軋庫存下降1.2萬噸至135.7萬噸,熱卷庫存減少2.5萬噸至241.2萬噸,23城市鍍鋅板庫存下降至124萬噸。唐山全域精準解封,疫情對鋼廠生產、運輸的擾動逐漸消散,盡管去庫速度環比放緩,其下遊需求仍存。

* 上周鍍鋅結構件企業周度開工率環比下降至50.25%,其下遊訂單數量尚可,開工率下滑主要是由於企業生產節奏被疫情打亂。

數據來源:天風風雲;SMM;mysteel

壓鑄鋅合金:兩地開工情況不一

* 上周壓鑄鋅合金企業整體開工率環比下滑至56.07%。

* 分地區而言,上周廣東地區的合金廠生產維持正常,其終端訂單保持節奏,合金企業成品庫存小幅去化;華東地區的企業運轉則很大程度上仍然受制於疫情封控。

數據來源:天風風雲;SMM;萬得;天風期貨研究所

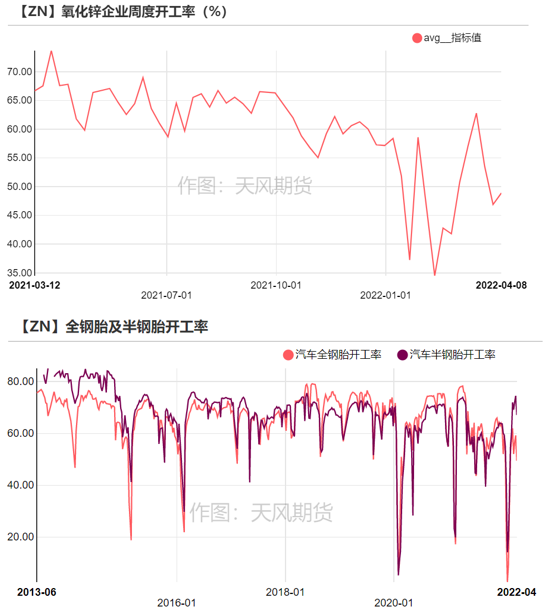

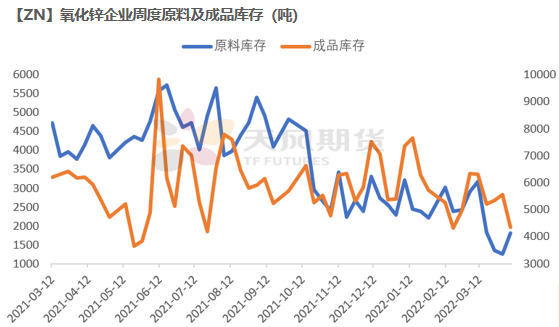

氧化鋅:開工率回升

* 上周氧化鋅企業開工率環比回升至48.9%。

* 氧化鋅企業逐步適應疫情下的運輸規則,上周其原料庫存終於自低位回升,企業承受的原料壓力有所緩解,開工率隨之小幅上升;成品運輸也逐漸恢復,庫存小幅去化。

數據來源:天風風雲;SMM;天風期貨研究所

國內精煉鋅庫存累加

* 上周LME鋅庫存下降1.43萬噸至12.57萬噸。

* 上周國內社會庫存增加0.03萬噸至27.80萬噸。

* 保稅區庫存持平1.4萬噸。

數據來源:天風風雲