一、策略提示

滬鋅:隨着海外礦山增、復產的逐步兌現,鋅精礦供應已經得到明顯改善,鋅精礦加工費的持續走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量的釋放,鋅精礦供應的增加也將逐步傳導至鋅錠產量的增加上來;今年鋅下遊需求的各個板塊開工率均相對下滑,結合當前訂單及經濟數據來看,後續鋅消費亦難有轉好預期。而近期上期所庫存和三地社會庫存再次回落至低位,或將對近月合約產生一定的支撐作用,但是鋅精礦供應的增加傳導至鋅錠供應增加的趨勢難改,疊加需求疲弱仍將延續,滬膠遠月或將繼續承壓下行,建議滬鋅1903合約在20750-21250元/噸區間逢高沽空,突破22050元/噸止損,目標位17500—18000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

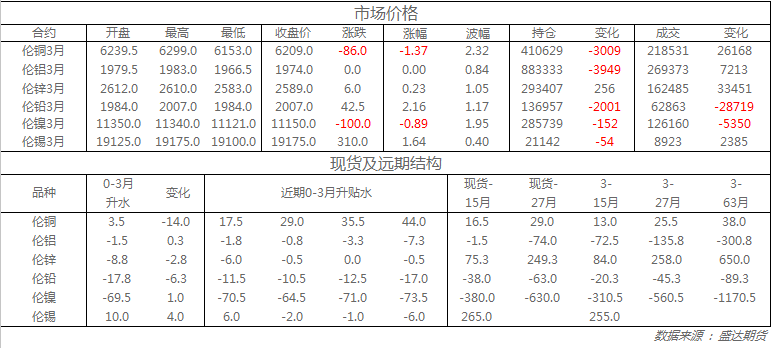

收盤倫銅下跌1.4%至6209美元;倫鋁持平於1974美元;倫鋅上漲0.2%至2589美元;倫鉛上漲2.2%至2007美元;倫錫上漲1.6%至19175美元;倫鎳下跌0.9%至11150美元;

從庫存來看,昨日倫銅庫存減少4025噸至130175噸;倫鋁庫存減少1750噸至1046275噸;倫鋅庫存減少825噸至111750噸。

五、重要信息

1、期價反彈的重要支撐:兩大交易所鋅庫存雙雙降至逾十年低位

倫敦金屬交易所(LME)周一公布數據顯示,倫鋅庫存繼續下探,目前降至112,575噸,爲逾十年低位,跌勢繼續放緩。上期所公布的數據顯示,截至11月30日,滬鋅庫存較上周大降24%至26,779噸,爲逾十年最低。

2、陝西美鑫鋁鎂30萬噸電解鋁系列啓動投運已進入倒計時

近日,陝西美鑫鋁鎂合金項目8臺整流機組向電解廠房輸送電流升至500KA,電解系列各項測試結束。反饋數據顯示,整流供電系統、電解系列各項參數處於正常區間。此次測試成功,標志着鋁鎂合金項目供電系統、電解系列已具備通電生產條件。

3、世紀鋁業Sebree冶煉廠擬提高再生鋁及附加值鋁產量

世紀鋁業上周三宣布其位於肯塔基州Sebree冶煉廠的兩項擴建項目,該項目將用於提高附加值鋁及再生鋁產量。預計將在2019年一季度完成,屆時Sebree冶煉廠的鋁產品產量約230,000噸,其中鋁棒產量約175,000噸。

4、Norsk Hydro預測2019年鋁需求增長疲軟

挪威金屬生產商海德魯(Norsk Hydro)預測2019年全球原鋁需求增長2-3%,與2018年4%相比略有下降。盡管經濟增長緩於預期,Hydro認爲2019年全球原鋁市場會繼續迎來赤字。長期來看,Hydro認爲未來10年全球鋁需求將以每年2- 3%的速度增長,與此同時半成品需求估量爲3%,而回收量每年爲3- 4%。

5、嘉能可預計2019年銅產量約爲154萬噸

嘉能可預計2019年銅產量爲154萬噸,上下浮動4.5萬噸。 預計2019年鎳產量爲13.8萬噸,上下浮動5千噸。 預計2019年鉛產量爲34.5萬噸,上下浮動1萬噸。 預計2019年鋅產量爲119.5萬噸,上下浮動3萬噸。 預計2019年鈷產量爲5.7萬噸,上下浮動5千噸。 預計2019年煤產量爲14.5萬噸,上下浮動3千噸。