觀點小結

核心觀點:偏多消費復蘇關注庫存拐點;策略上關注逢低做多。

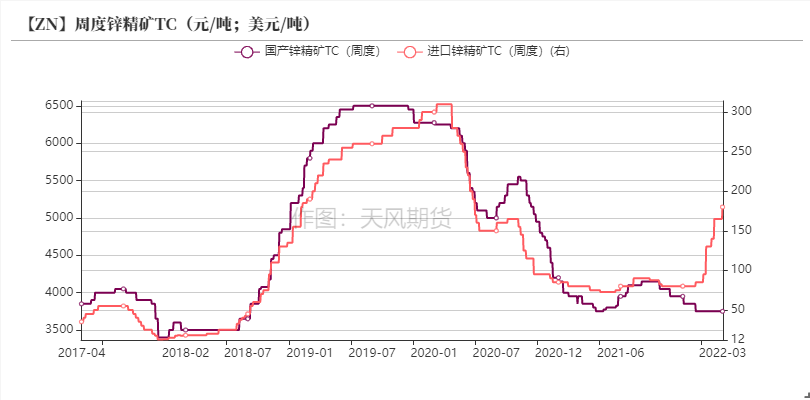

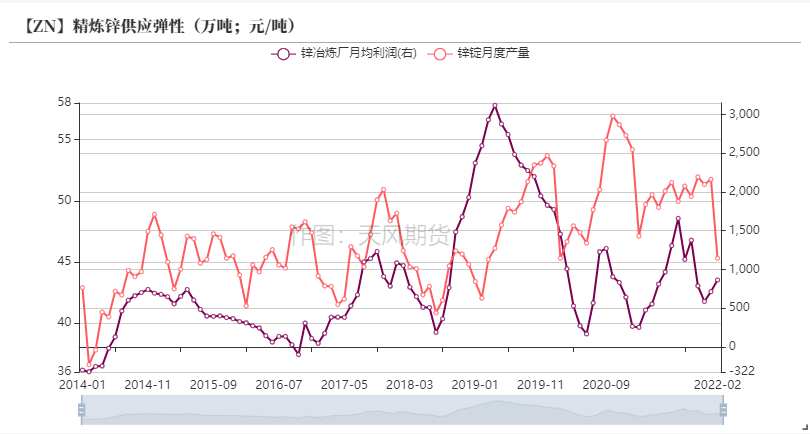

冶煉利潤:偏空 上周國內TC平均3750元/金屬噸,進口TC上調15美元/幹噸至180美元/幹噸。冶煉利潤達到1698元/噸。

現貨升貼水:中性 上海對04合約貼水10-30元/噸;廣東對05合約貼水20-30元/噸;天津對04合約貼水30-100元/噸。

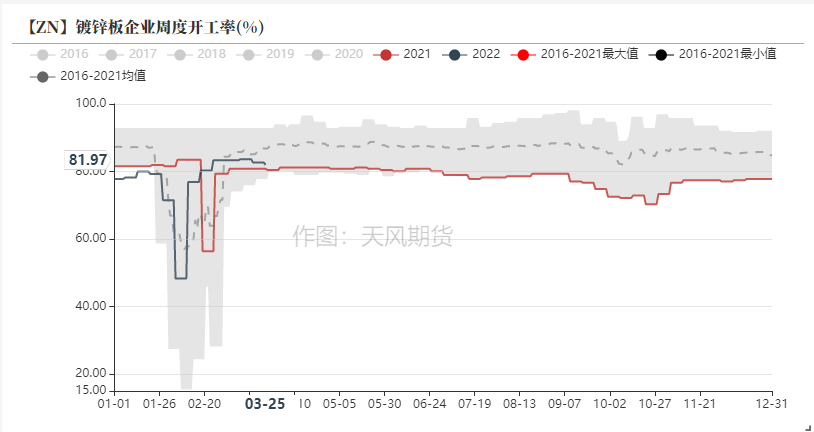

鍍鋅開工率:偏空 鍍鋅板企業周度開工率81.97%,環比下降;鍍鋅結構件企業周度開工率60.11%,環比下降。

合金開工率:偏空 壓鑄鋅合金企業周度開工率65.67%,環比上升。

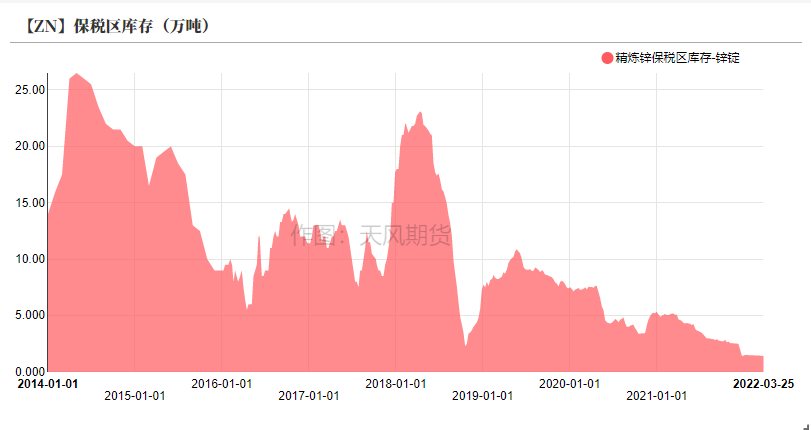

國內庫存:偏多 上周國內社會庫存下降0.36萬噸至27.26萬噸。保稅區庫存下降至1.4萬噸。

LME升貼水:偏多 LME鋅0-3升水擡升至8.75美元/噸,遠月3-15升水擡升至345.5美元/噸。

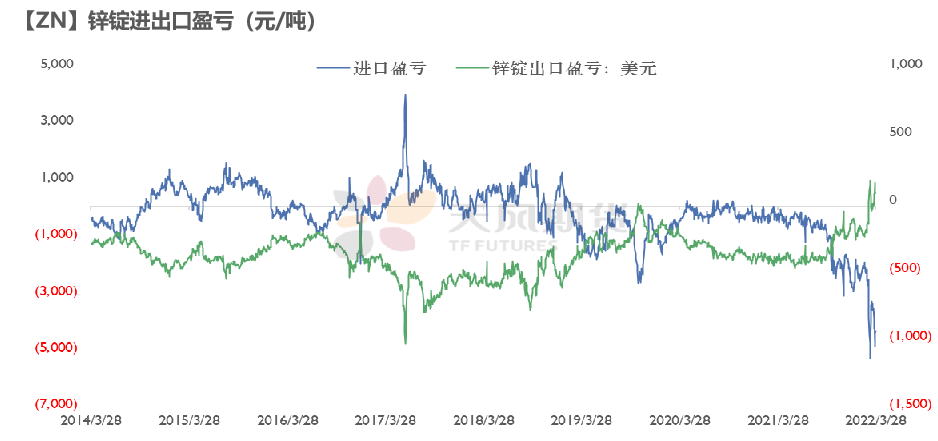

進口利潤:偏多 鋅精礦進口利潤爲-2196元/金屬噸;鋅錠進口利潤爲-4416元/噸。

LME庫存:偏多 上周LME鋅庫存下降0.085萬噸至14.25萬噸。

平衡&展望

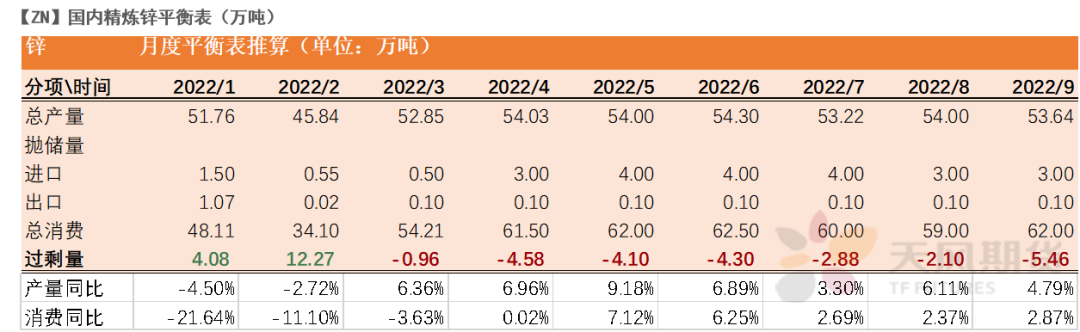

*上周總結:國內礦山以及冶煉廠利潤逐步回升,副產品收益上漲刺激部分冶煉廠積極復產,但仍有部分南方地區煉廠檢修,相抵之下預計環比產量仍有增長。疫情放緩消費節奏,華東及華南地區庫存去化受阻,短期來看華南地區或將率先恢復,華東地區仍需等待清明後下遊企業開工情況。終端基建項目及資金較爲充裕,預計消費高峯仍會到來。比值再創低位,出口窗口屢次打開,或將推動貨源去化。總體來看,國內仍存供需缺口,歐洲能源價格推升下,預計鋅價或有進一步上行驅動。

進口TC持續回升 礦冶利潤同步上漲

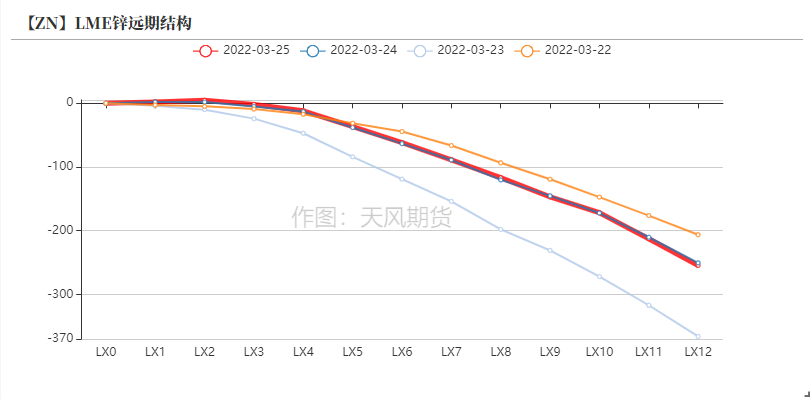

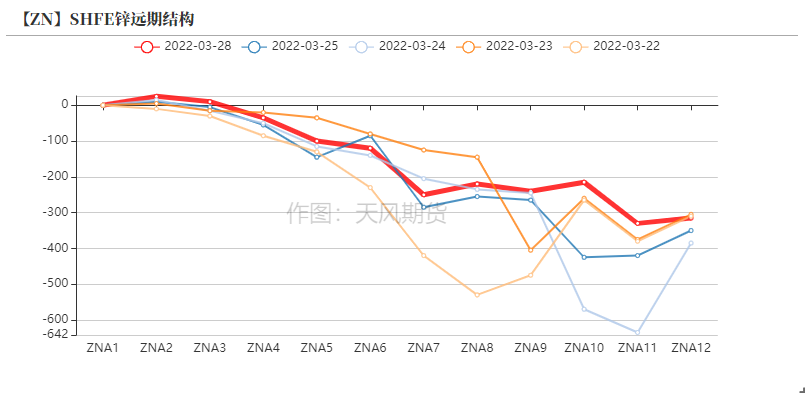

倫鋅漲勢偏強 滬鋅跟漲有限

* 上周鋅價衝高回落,周內滬鋅主力合約開於25385元/噸,周內高點26470元/噸,低點25230元/噸,收於26380元/噸,周漲幅3.76%。上周倫鋅開於3846美元/噸,收於4080美元/噸,周漲幅6.35%。

* 結構上看,LME鋅0-3升水擡升至8.75美元/噸,遠月3-15升水擡升至345.5美元/噸。外強內弱格局進一步凸顯。

資料來源:天風風雲

疫情對於現貨市場擾動加劇

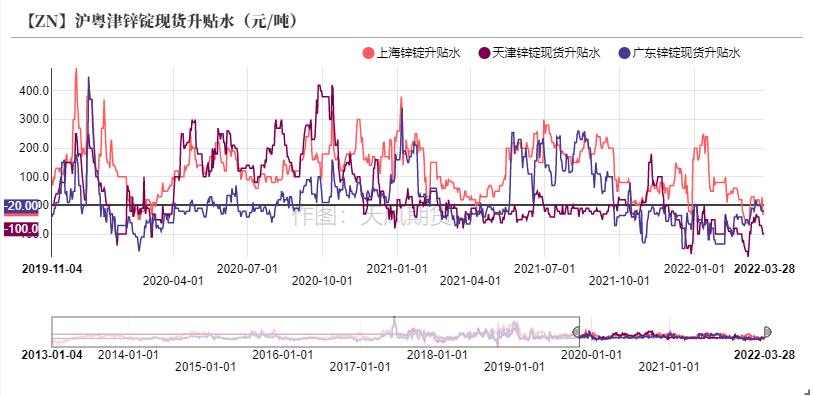

* 上周,上海地區現貨貼水小福擴大,受鋅價上行影響,下遊採購點價意願走弱,加之上海地區疫情導致大部分企業居家辦公,上海倉庫到貨以及出貨均受到阻礙,庫存去化幅度暫時仍未見到;廣東地區到貨略微增加,主因湖南以及廣西部分企業恢復生產,導致廣東地區貨源充裕。同時鋅價上行壓制下遊企業採購情緒,貼水擴大;天津地區受疫情影響,下遊企業開工受影響,倉庫提貨受到影響,市場景氣度轉差。

資料來源:彭博;天風期貨研究所

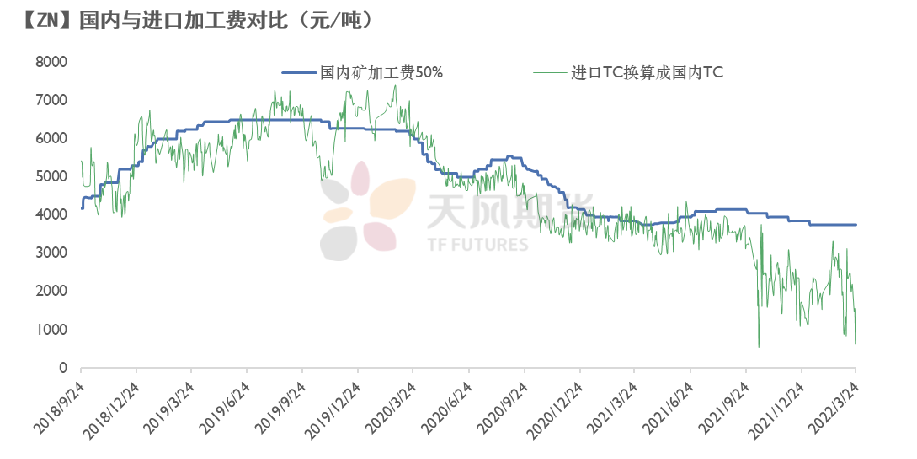

進口TC擡升至180美元/幹噸

* 上周國內鋅精礦TC持平3750元/金屬噸,進口鋅精礦TC上調15美元/幹噸至180美元/幹噸。

* 國內冶煉逐步復產,但鋅精礦企業復產節奏偏慢,導致國內鋅精礦格局仍難言寬鬆。同時,上周俄羅斯要求歐盟用盧布支付天然氣事件進一步推升倫鋅價格,內外比價進一步下挫,進口鋅精礦進口虧損達到2000元/噸附近,短期來看,國內冶煉廠使用進口礦虧損仍較大。

資料來源:天風風雲

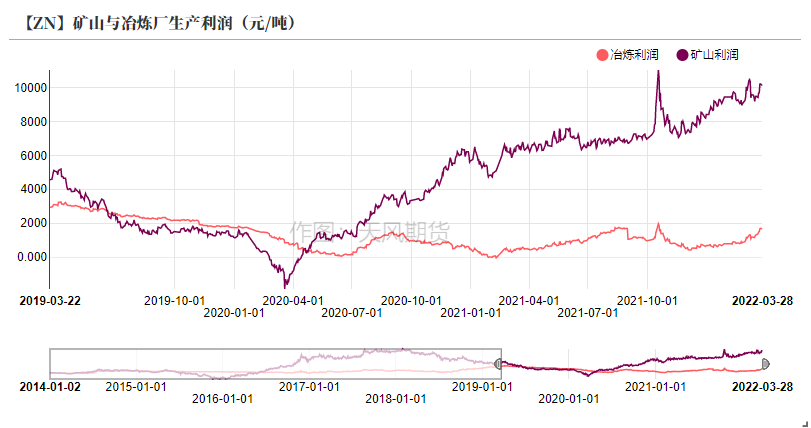

礦冶利潤同步修復

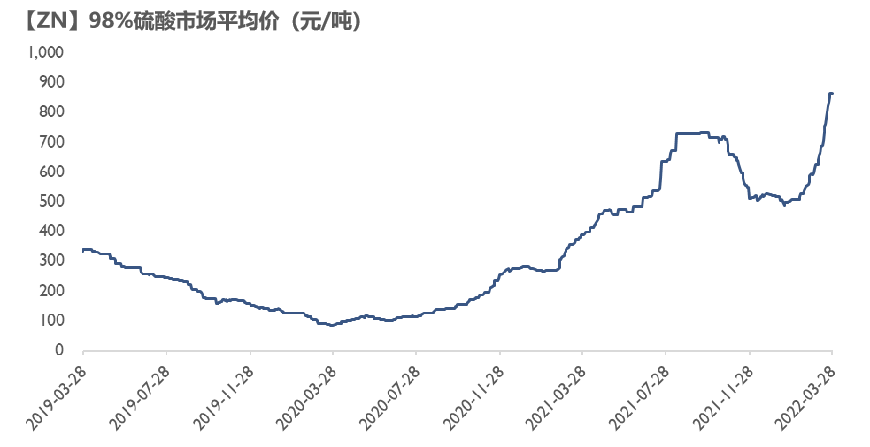

* 上周國內鋅精礦加工費依然持穩,鋅價上漲進一步修復了礦山以及冶煉廠的利潤。總體來看,礦山利潤接近前期高位,已經回升至萬元以上的水平,預計將刺激冬季停產的礦山積極復產;同時硫酸價格再度上行,目前已達到近850元/噸附近,高於去年峯值,冶煉廠利潤主要靠副產品提振,達到1700元/噸以上的水平。

資料來源:天風風雲

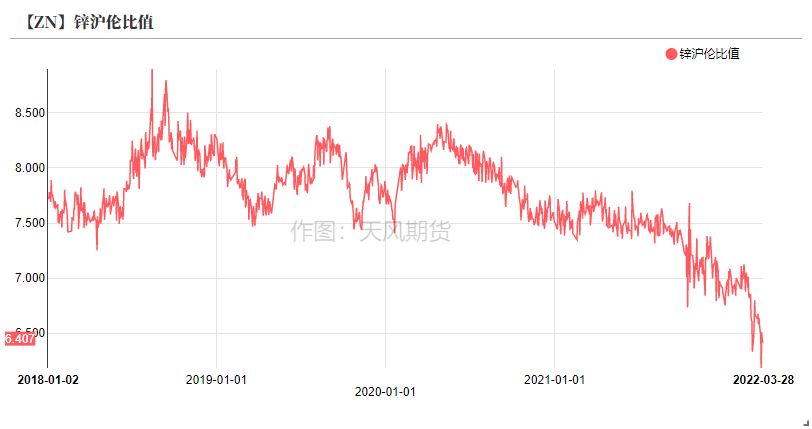

比價下挫風險仍然存在

比價下挫風險仍然存在

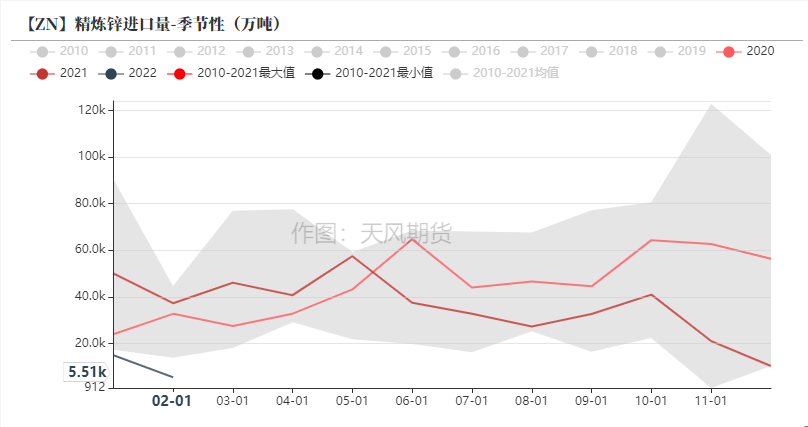

* 上周,俄羅斯要求歐盟用盧布支付天然氣事件進一步推升倫鋅價格,內外比價進一步下挫。目前德國已經表態,聲稱G7將不接受盧布能源支付。德國已爲任何情況做好準備。俄羅斯不是可靠的能源供應國。後續俄羅斯對歐洲天然氣斷供的風險仍存,預計將對比價帶來擾動。目前出口窗口重新打開,預計三月進口精煉鋅數量甚微,出口鋅或將有所體現。

資料來源:天風風雲

疫情影響下遊企業生產節奏

鍍鋅:鍍鋅企業開工率環比下降

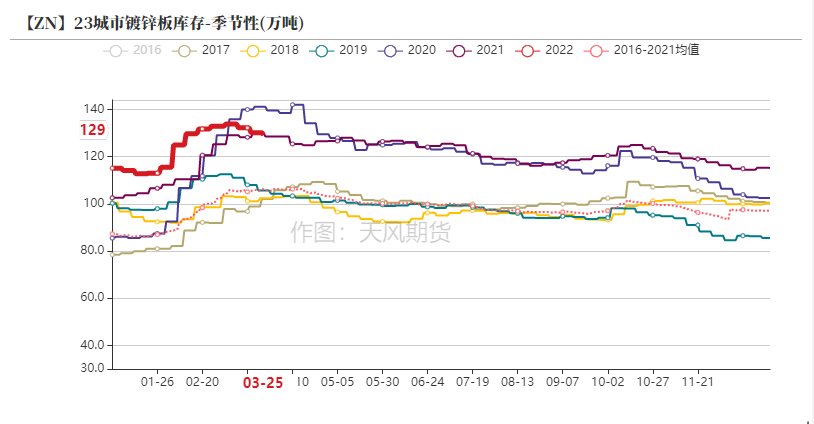

* 鍍鋅板方面,上周冷軋庫存下降2.69萬噸至138.88萬噸,熱卷庫存減少1.91萬噸至248.23萬噸。23城市鍍鋅板庫存下降至129萬噸。總體來看鋼材去庫幅度放緩,主因下遊受到疫情影響開工,同時鍍鋅板庫存降幅明顯,體現出市場需求仍存但開工受阻。

* 上周鍍鋅板企業周度開工率環比下降至81.97%,華北地區鍍鋅結構件企業開工率下降至60.11%。短期內華北以及華東地區下遊企業開工受到一定影響,整體開工率均有小幅下滑。

資料來源:天風風雲;SMM;mysteel

壓鑄鋅合金:開工情況兩地不一

* 上周壓鑄鋅合金企業整體開工率下滑至65.75%。分地區而言,華南地區目前疫情封鎖陸續解除,部分合金企業以及下遊終端企業的開工率明顯回升,華南地區庫存出庫量略微回升。華東地區物流運輸效率仍偏低,合金企業訂單及採購情況均受阻,短期內預計華東地區疫情仍有影響,需關注下周以後長三角地區的疫情政策情況。

資料來源:天風風雲;SMM

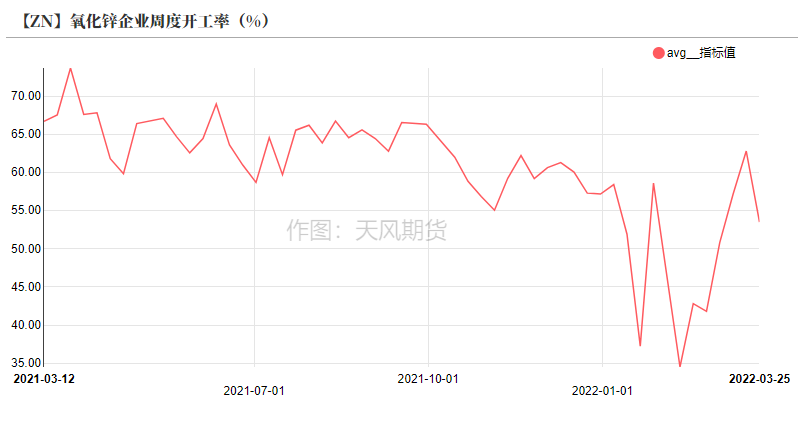

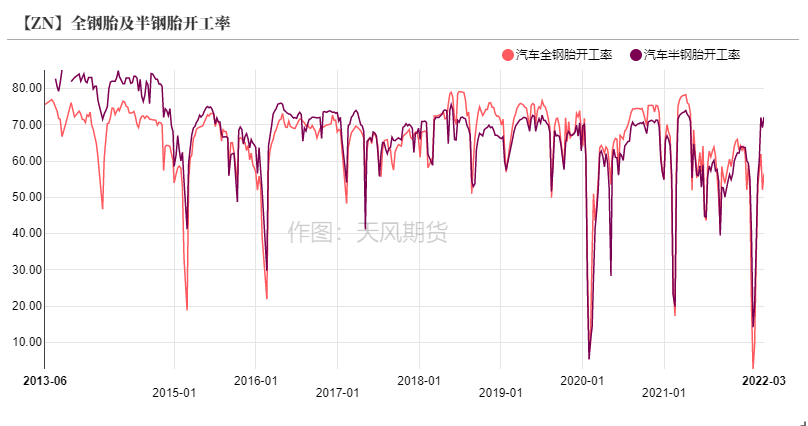

氧化鋅:開工情況低迷

* 上周輪胎企業開工率整體下滑,氧化鋅企業終端訂單減少,開工率明顯下降。華北地區以及東北地區交通管制較爲嚴格,疫情影響物流運輸,導致部分氧化鋅企業控產運行,預計該情況短期內或將持續。

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

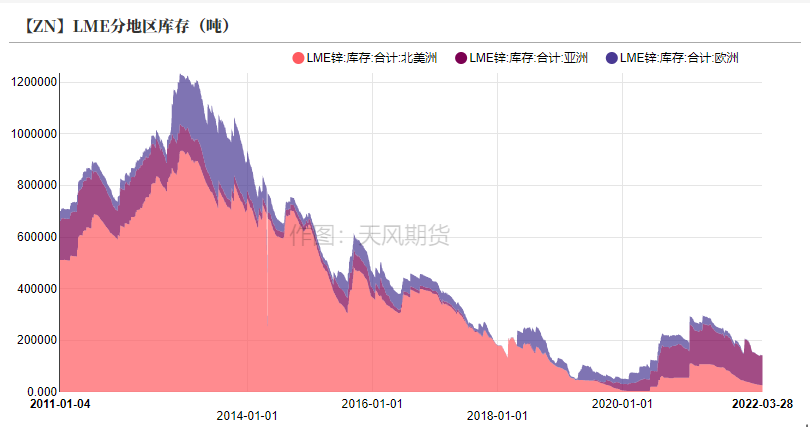

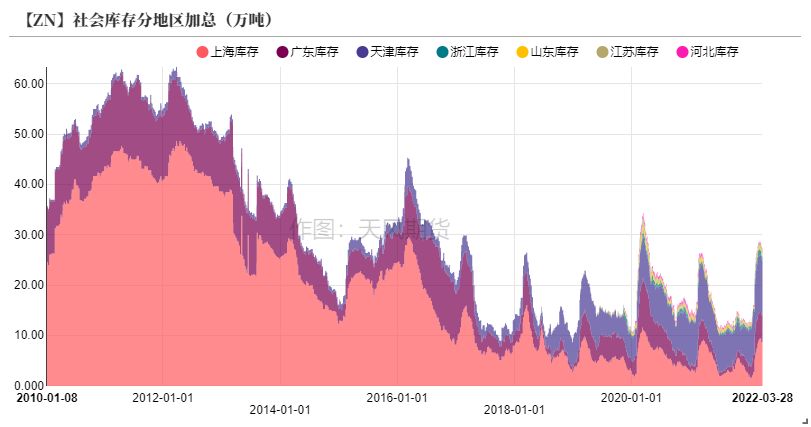

國內外去庫均放緩

* 上周LME鋅庫存下降0.085萬噸至14.25萬噸。

* 上周國內社會庫存下降0.36萬噸至27.26萬噸。

* 保稅區庫存下降0.05萬噸至1.4萬噸。

資料來源:天風風雲