觀點小結

2022年一季度國內精煉鋅供應量同比去年呈現負增長,全年供需缺口顯著,或將支撐鋅價階段偏強運行。

相較於年底的偏差:1、2022年俄烏衝突使得歐洲對於俄羅斯的天然氣依賴矛盾再度凸顯,推升歐洲地區電價,未來仍存在一定不確定性;2、內外TC分化,國內冶煉廠的原料庫存持續探低,而海外冶煉廠檢修增多,進口礦加工費明顯回升,一月進口鋅精礦增量顯著;3、國內庫存累增至高位,出於2022年冬奧會以及兩會要求,主消費地的下遊企業復產時間晚於市場預期,今年春節後鋅庫存增幅高於去年農歷同期。

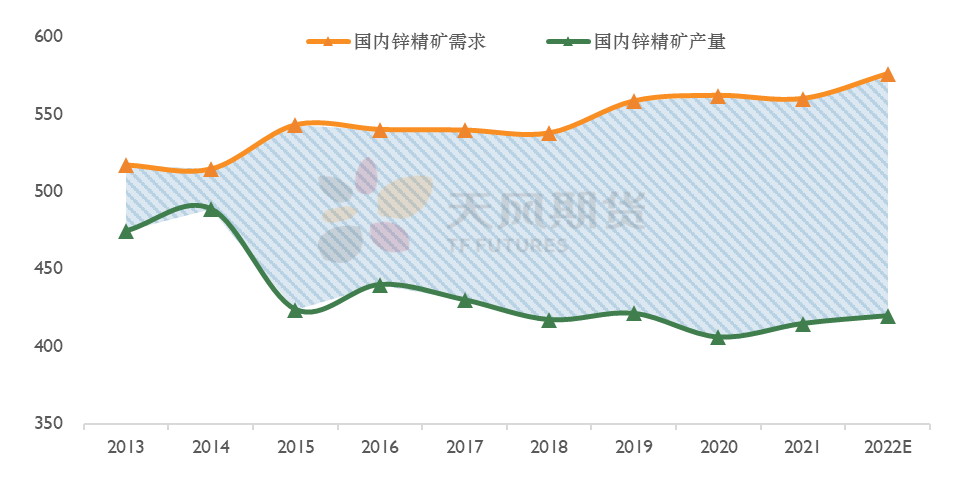

鋅精礦供需展望:國內鋅精礦新增產量預計將不及預期,海外礦山增量也進行了下調。總體來看,國內對於進口礦的需求將環比回升,海外礦山若如期增產下,全球原料供需格局勉強寬鬆;若海外投產不及預期,全球礦端依然呈現緊平衡。

精煉鋅供需展望:國內供應增量仍需關注原有產能的釋放情況,新增產能增量較爲有限。縱觀全年精鋅供需格局,在基建版塊上半年發力預期下,我們測算鋅全年消費增速在1.2%左右,預計國內二季度去庫可觀,全年缺口顯著,或支撐鋅價階段性偏強運行。

關注點:疫情;出口;地緣政治等

目 錄

年初至今

哪些預期發生了偏差?

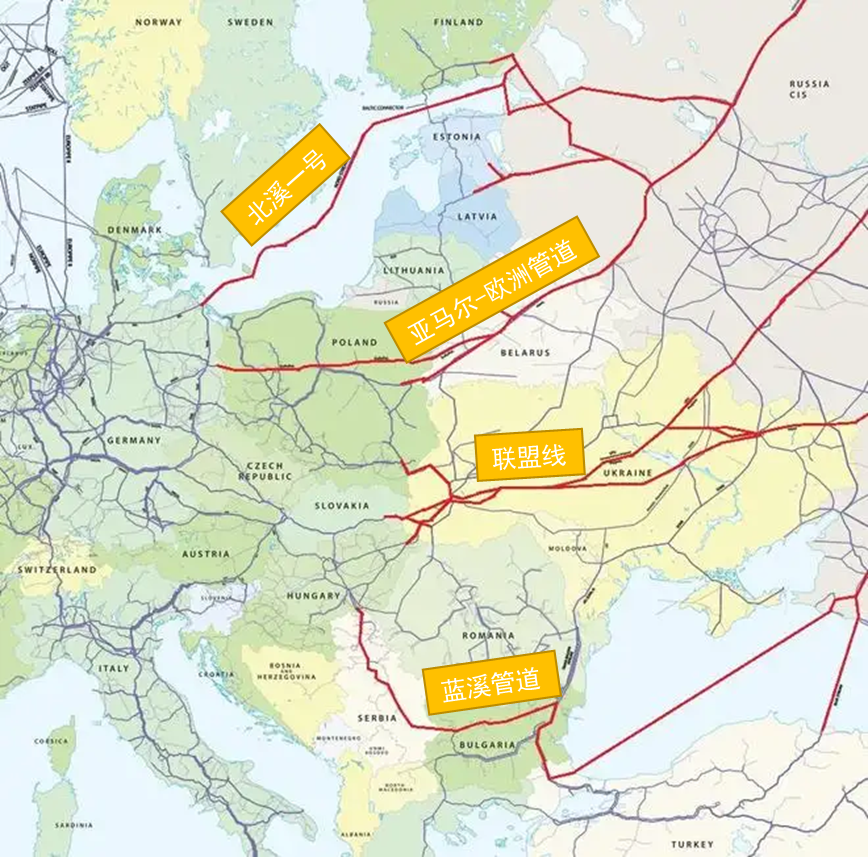

偏差一:俄烏衝突 重新威脅歐洲能源

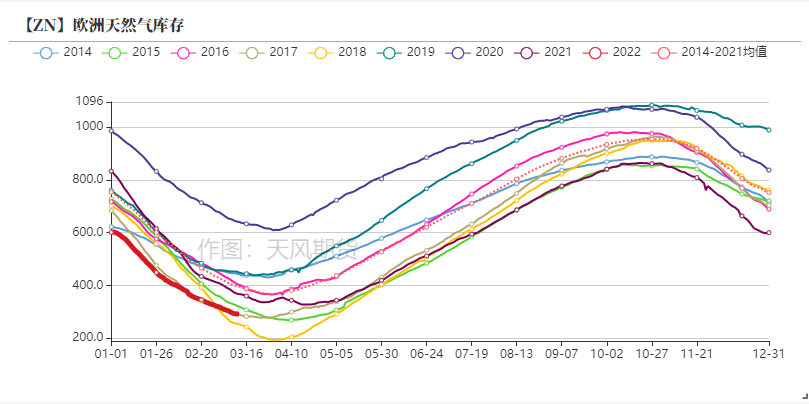

* 從去年“寒冬”開始,歐洲天然氣的低庫存和旺盛的天然氣需求已經將歐洲電價推向了前所未有的高位區間,而2022年俄烏衝突使得歐洲對於俄羅斯的天然氣依賴矛盾再度凸顯。

* 歐洲天然氣需求中約60%來自進口,其中一半依賴俄羅斯,俄羅斯管道運輸佔據歐洲天然氣需求25%左右。目前俄烏局勢未定,但亞馬爾-歐洲管道幾乎已無流量,聯盟線運力僅爲1/3,北溪一號注氣量80%左右。高昂的TTF溢價吸引大量美國與亞洲的LNG船貨,但長期來看這種供應需要承擔的成本過高,歐洲脫離俄羅斯的能源依賴仍然困難。

【ZN】俄羅斯-歐洲天然氣管道線路圖

資料來源:百度;天風風雲

歐洲電價起飛 產量供應受限

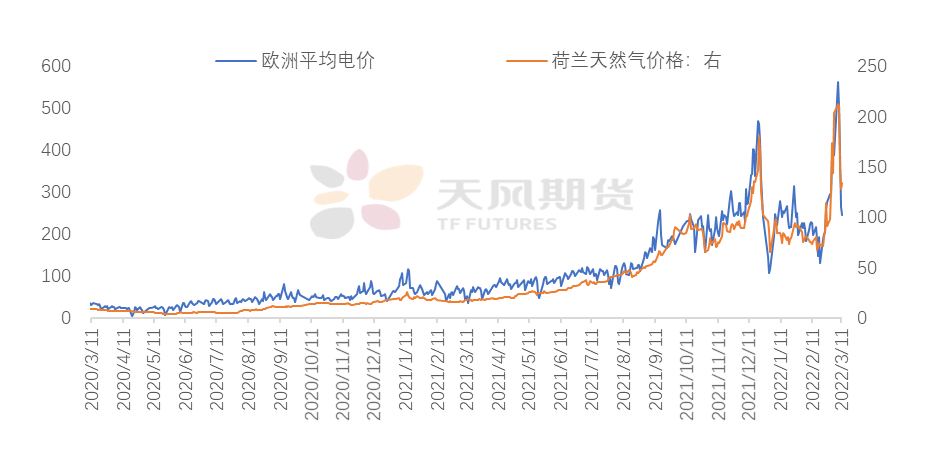

* 歐洲作爲最先提出能源轉型的地區,部分國家風電及光伏發電佔比都比較高,化石燃料發電量佔比在40%以內。但由於風光發電仍有一定不穩定性,天然氣依然是發電的重要來源。觀測歷史歐洲平均電價與荷蘭TTF天然氣價格,可以看出二者有強關聯性。

* 2021年之前,對於歐洲鋅冶煉企業而言,電力成本佔據現金成本的20%左右,伴隨電價不斷刷新高位,電力成本佔比攀升至60%左右,歐洲冶煉廠利潤虧損刷新高。短期內冶煉廠將視電價情況復產。

【ZN】歐洲平均電價(USD/MWh)與荷蘭TTF天然氣價格(右;EUR/GWh)

【ZN】歐洲鋅冶煉廠平均利潤(USD/t)

【ZN】歐洲電價佔比冶煉成本-平均值

資料來源:彭博;天風期貨研究所

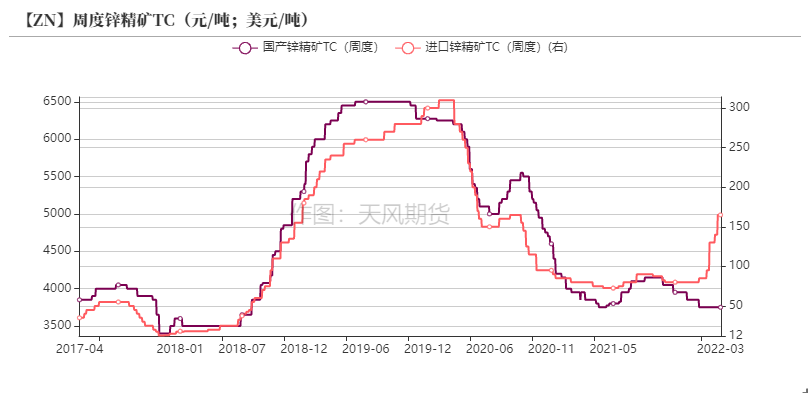

偏差二:國內外鋅精礦TC劈叉

* 國內鋅精礦加工費在2021年Q3後呈現穩步下跌趨勢,但即便國內加工費處於偏低位置,相較於進口鋅精礦也仍有千元以上的利潤優勢。在冬儲以後,國內冶煉廠的原料庫存持續探低,而海外冶煉廠檢修增多,進口礦加工費有明顯回升,內外TC分化。但由於內外比價持續低位波動,進口礦加工費仍不能達到國產礦水平。短期內進口鋅精礦加工費仍有小幅上調空間,但需考慮到海外冶煉廠復產後或會加劇海外鋅精礦的緊張格局。

【ZN】進口鋅精礦TC與國內鋅精礦TC對比(元/噸)

資料來源:天風風雲

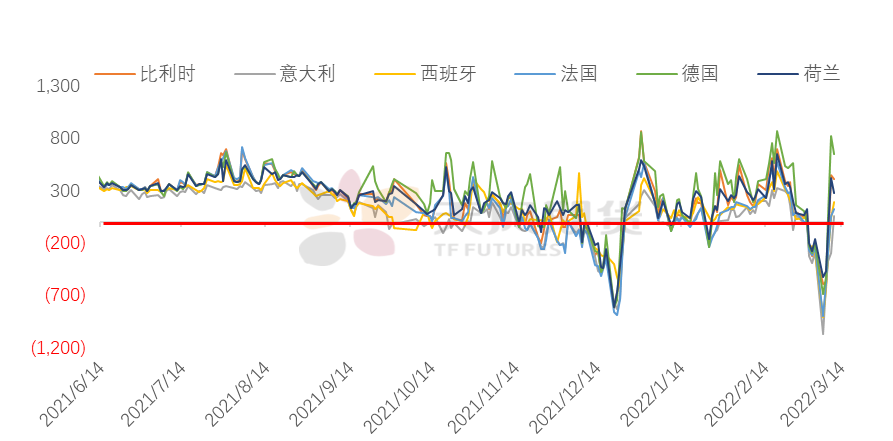

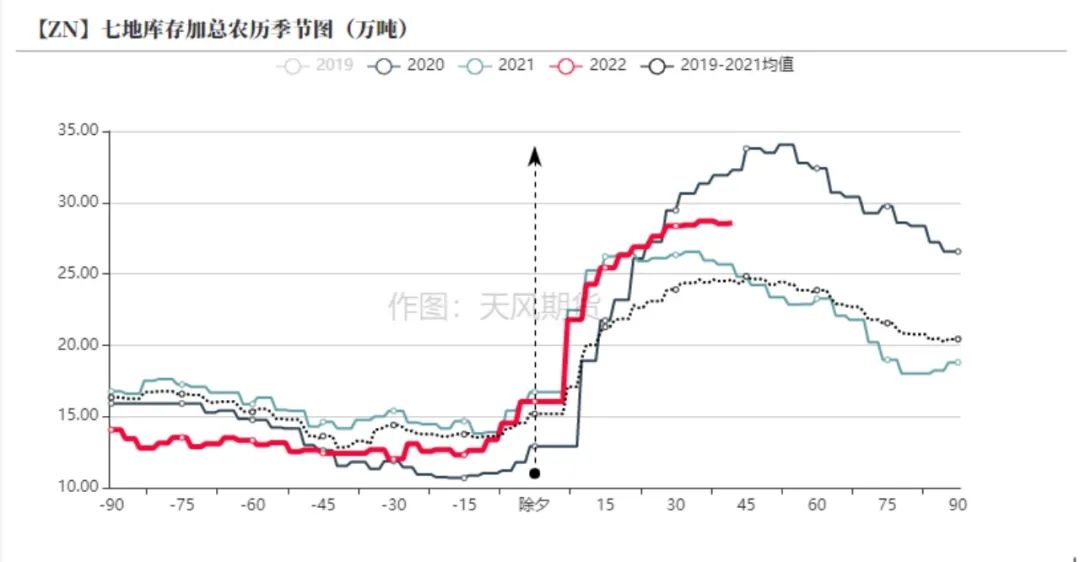

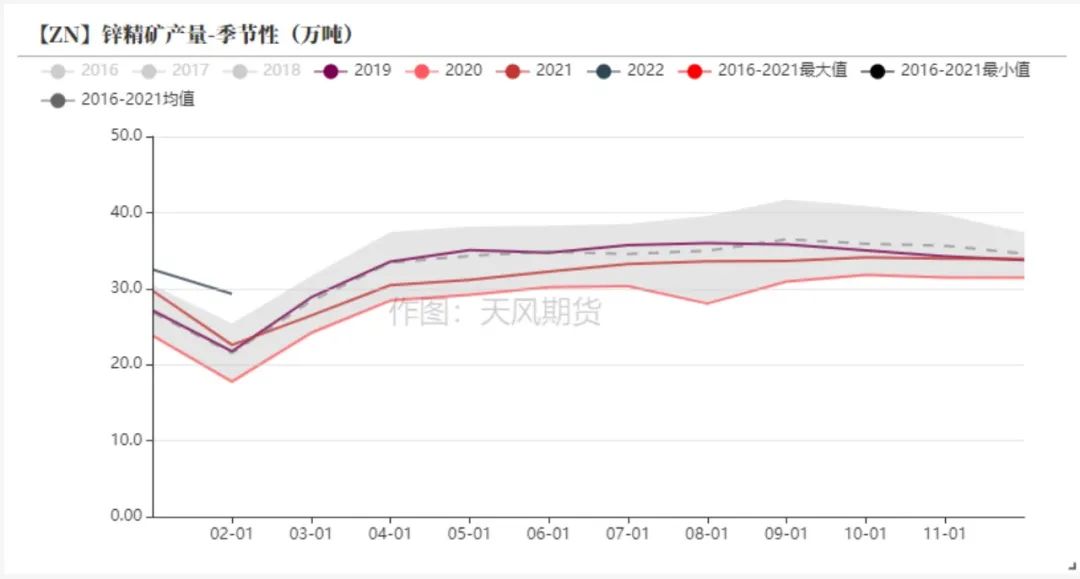

偏差三:國內庫存累增高位

* 出於2022年冬奧會以及兩會對於北方地區環保條件的要求,今年春節期間國內精煉鋅社會庫存增幅高於去年農歷同期。一方面是由於鋅冶煉廠把廠庫庫存及時發往社會倉庫,入庫量保持穩定,另一方面主要消費地區的下遊企業復產時間晚於市場預期,全面復工基本在2月底至3月初,加之鋅價在三月上旬的暴漲,加大了下遊企業觀望的意願。

* 分地區而言,廣東地區率先降庫,下遊企業受冬奧影響較小;天津地區也出現拐點,下遊恢復後積極採購;上海地區庫存直至三月中旬才開始去庫,主流品牌復產增產加大了華東地區的發貨量。

數據來源:天風風雲

上半年需要關注哪些信號?

信號一:礦端能否滿足冶煉產能

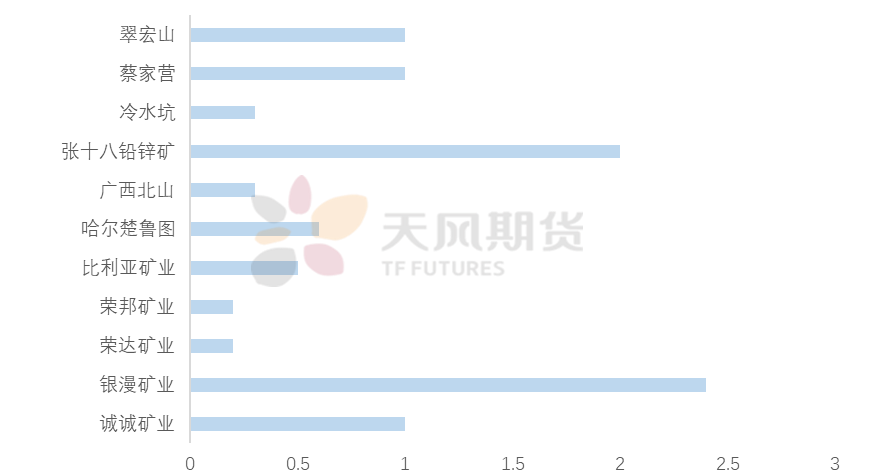

* 2022年,國內礦山增產乏力,除銀漫礦業擴產以外,其他並無重大新增項目。相較去年年底市場預期湖南湘西地區礦山產能增長,預計今年難以出現實際增量。全年樂觀情況下國內增產8萬噸鋅精礦,中性預期下預計產量實際增長或在5萬噸附近。

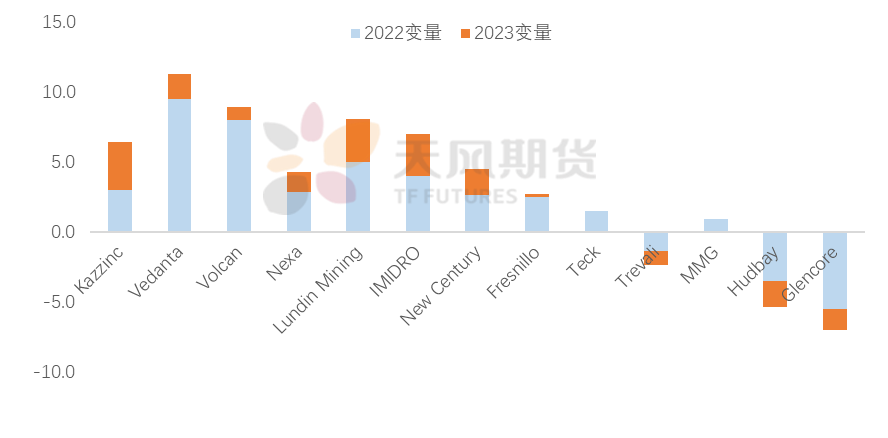

* 海外礦山中:Kazzinc旗下的Zhairem礦山,投產延後預計將在年中投產,相較此前預期增量減半至3萬噸;Nexa旗下Aripuaña將於2022年初開始生產;Vedanta旗下的印度礦山繼續增產,以及今年Gamsberg或繼續恢復產量;Lunding旗下擴產項目將在2022年出現增量;Fresnillo亦有項目將在2022年投產。

* 此外由於Glencore旗下礦山由於開採年限原因預計分別在2022年和2023年關閉,其他部分礦山也面臨原礦平均品位逐年降低的影響。預計將在2022-2023帶來一定減量。

*海外礦山總體增量預計在29萬噸左右(樂觀)或23萬噸附近(中性)。

數據來源:Reuters、天風期貨研究所

【ZN】2022-2023海外主要公司產能變量(萬金屬噸)

【ZN】2022國內礦山新增產能預估(萬金屬噸)

數據來源:SMM,天風期貨研究所

海外礦山:2021大型礦企產量略微增長

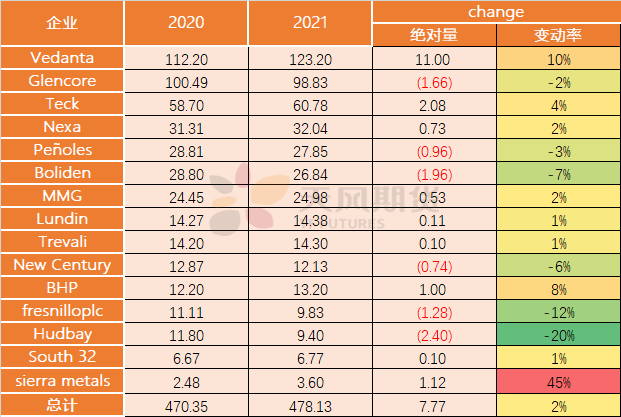

* 根據目前已有的部分海外礦山企業公布的年度報告來看,2021年海外礦山產量整體呈現恢復趨勢,樣本企業產量增長近8萬噸,增幅達到2%。

* 分企業來看,去年主要貢獻增量的礦山有:Vedanta旗下的印度礦山+11wt,主要由Rampura Agucha和Zawar貢獻,以及Gamsberg+3.4wt;此外,還有四家礦企共同持有的Antamina+3.62wt;Teck旗下的Red Dog+1.27wt。可以看出,礦山的增量仍然集中在大型礦山。同時,部分大型礦山由於品位下降,維護費用偏高等原因,產量有所下降,其中Mount Isa-2.44wt, Matagami和Kidd共-1.86wt。

【ZN】2021-2022海外主要礦企鋅精礦產量(萬金屬噸)

資料來源:公司官網;天風期貨研究所

冶煉需求新增:國內冶煉投產不及預期

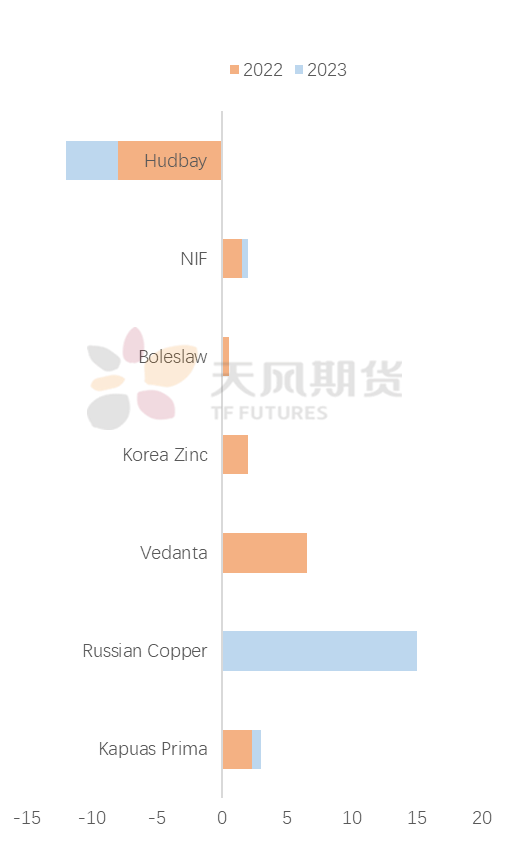

* 2022年海外冶煉廠中,新增及擴產產能共計12.8萬噸,但由於Hudbay旗下冶煉廠由於破產將在年中關閉,增減相抵之下海外冶煉產能增量5wt左右。

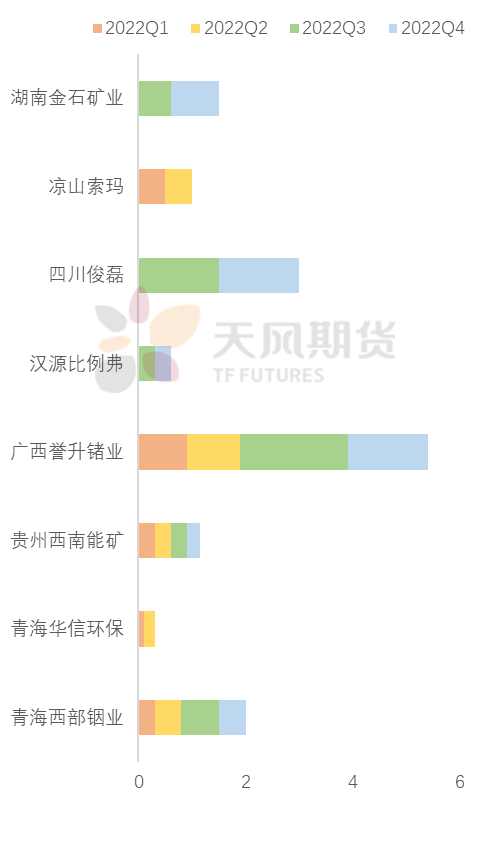

* 國內冶煉廠中,新增產能釋放主要還是依靠2021年底投產的廣西譽升和西南能礦。但根據一季度產量表現來看,預計將不及去年預期。同時,四川俊磊實際產量預計將在年中出現,以及去年預期將技改後增產的南丹吉朗由於環保問題或將推遲增產。國內新增冶煉產能需求相較去年增量不足15wt。

* 由此來看,礦山新增產能能達到70%以上的釋放才能夠滿足全球冶煉的新增需求。

【ZN】海外主要冶煉廠產量變化

【ZN】2022年國內冶煉產能增量(萬噸)

數據來源:天風期貨研究所

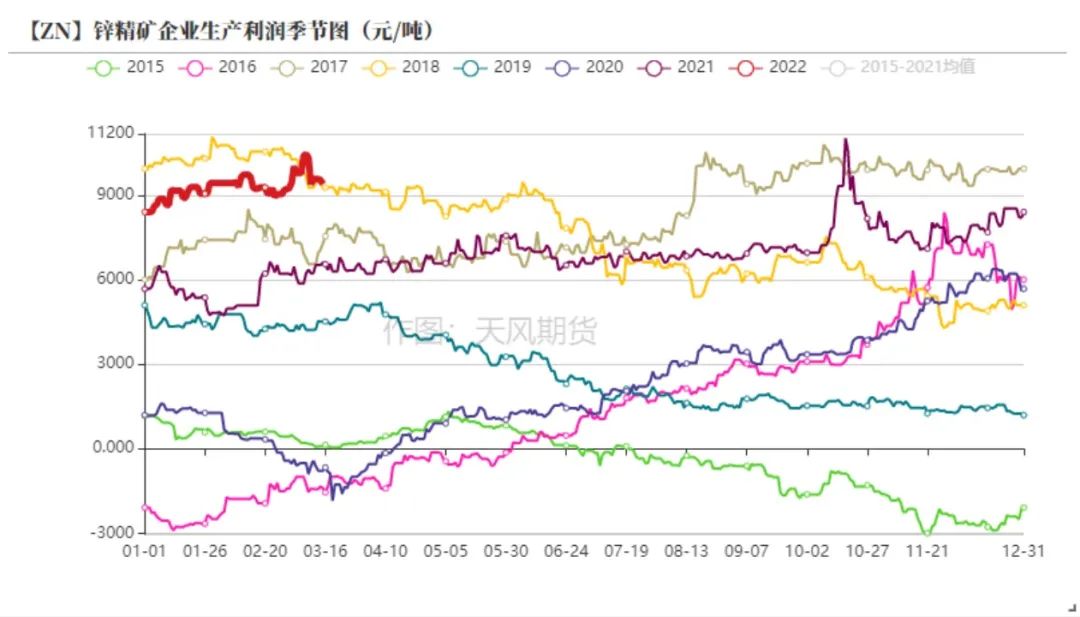

礦山利潤推動存量產能釋放產量

* 2021年來,國內加工費低位徘徊,礦山成本一直維持在相對偏低的位置,鋅價在能源限制下不斷走強,鋅精礦企業的綜合利潤也在不斷回升。相較歷史同期而言,今年一季度的礦山利潤接近上一輪礦企主導市場的周期:2017-2018年國產鋅精礦加工費最低達到3400元/金屬噸,且鋅價回升到了26000元/噸以上,彼時的礦山利潤達到歷史最高位。

* 在高利潤的推動下,國內鋅精礦產量回升到了一季度最高水平,部分冬季關閉的礦山縮短假期生產。但年內來看,不相同於上一輪周期礦山大幅增產且有新的項目,今年國內礦山新增產能有限,且部分老礦山品位下滑,預計國內鋅精礦供應仍偏緊張。

數據來源:天風風雲

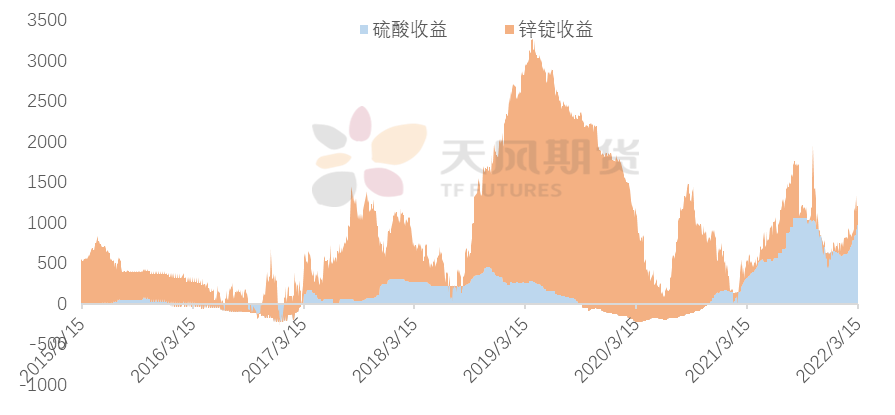

副產品收益補充冶煉廠利潤

* 去年年底起,雖然國內鋅精礦加工費持續低位,但冶煉廠的利潤並沒有下跌到歷史低位的水平。主要得益於副產品硫酸的收益止跌回升,貢獻了鋅冶煉廠利潤中的主要部分。

* 疫情之前副產品的價格相對穩定,TC決定着國內鋅冶煉廠的利潤水平,鋅的供應彈性偏強,產量滯後於利潤波動,短期來看冶煉廠的生產意願仍然偏強,但原料問題可能成爲未來產量釋放唯一的制約。

【ZN】鋅冶煉廠主要收益拆分(元/噸)

【ZN】98%硫酸價格指數(元/噸)

數據來源:Reuters、天風期貨研究所

信號二:進口礦or進口錠?

信號二:進口礦or進口錠

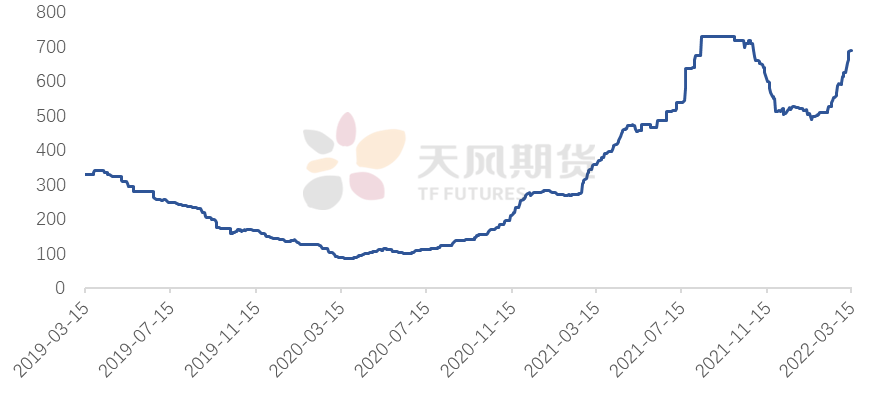

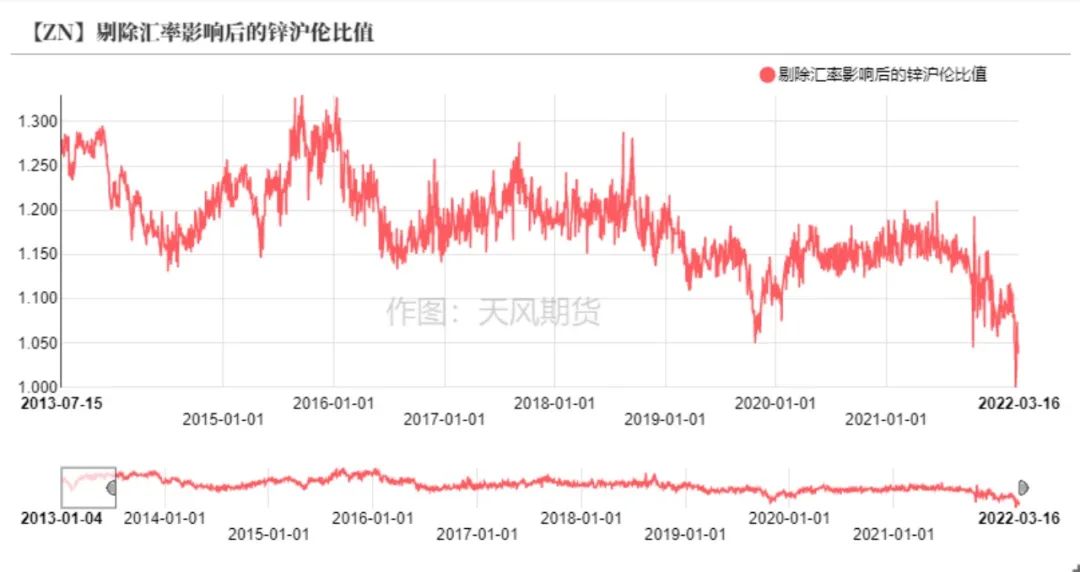

* 自從去年年底海外能源價格掣肘歐洲冶煉產量釋放,海外鋅價相較國內的驅動更爲確定,彈性也相對國內更高。加之海外的需求強勢帶動海外庫存的快速下降,內外比價持續低迷,並在俄烏衝突推升歐洲電價後,比值再度跳水,創下近十年最低值。精煉鋅出口窗口短暫打開。

* 俄烏局勢暫緩,比值逐漸從低位開始修復,國內將進口更多的進口礦還是進口錠?

【ZN】精煉鋅出口盈虧(元/噸)

數據來源:天風風雲

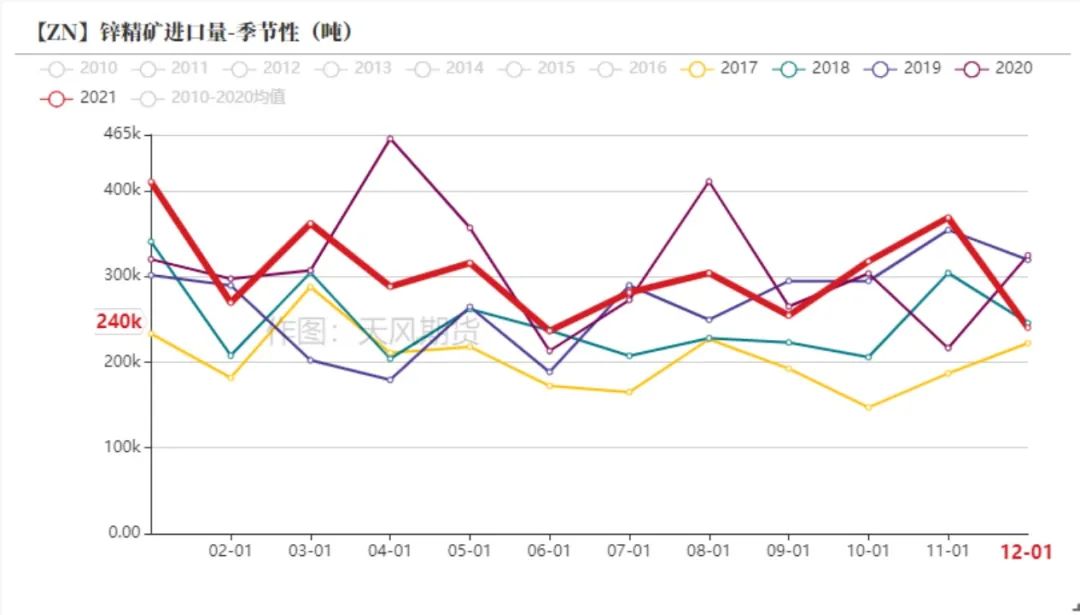

進口鋅精礦 缺口顯著

* 國內冶煉端產量相較於去年的恢復是較爲確定的,其中不僅包括少量新增的投產產能,也包括相較去年限電時期的恢復產能。因此國內鋅精礦的需求相較2021年有較爲明顯的增長。

* 一季度高利潤刺激下,國內鋅精礦產量出現了較爲顯著的恢復,但由於新增產能十分有限,國內鋅精礦的供需缺口在不斷擴大,預計今年國內冶煉廠對於進口鋅精礦的依賴度會繼續回升,進口TC全年漲幅有限。

【ZN】國內鋅精礦滿足度

數據來源:天風風雲

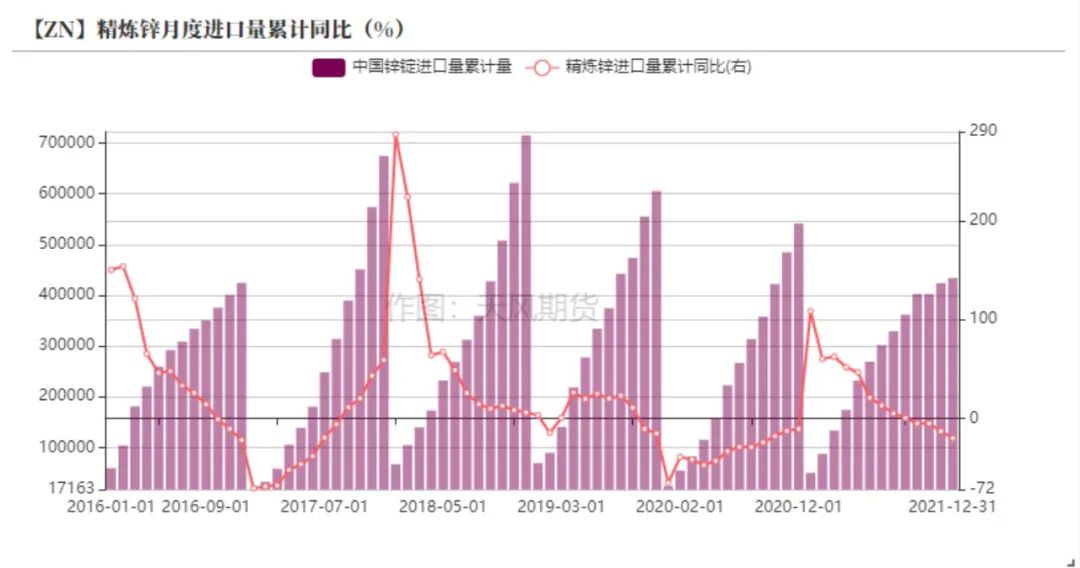

進口鋅錠量與比價的關聯度將回升

* 2021年三季度後,在外強內弱的格局之下,滬倫比值不斷回落導致精煉鋅進口虧損持續擴大,單月進口量環比大幅減少,全年進口鋅總量相較前幾年明顯回落。同時海外高溢價吸引了部分發往中國的鋅錠。

* 今年,部分進口鋅錠貿易商計劃將減少發往中國的長單貨量,這意味着後續進口鋅將多爲散單貨源,與進口盈虧的關聯度將提升,且在海外高溢價與低庫存的背景下,預計中國全年的進口貨量將有所減少。

數據來源:天風風雲

信號三:觀測出口表現如何?

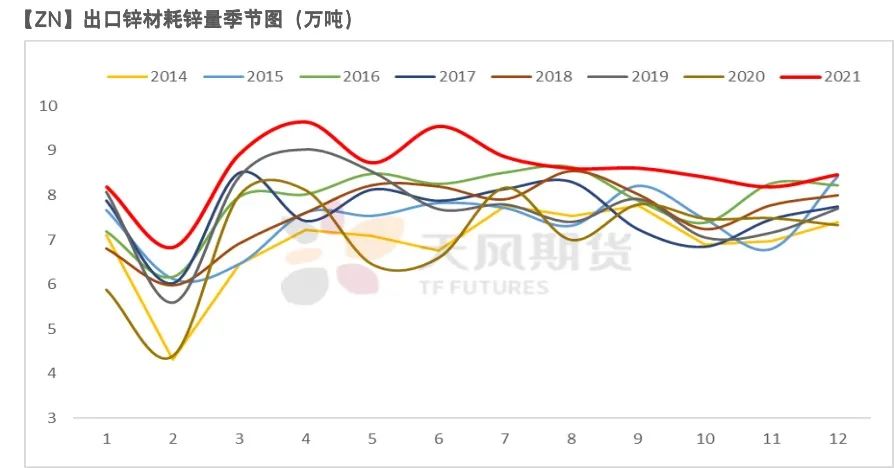

出口:2021鋅材出口創下歷史新高

* 2021年,國內出口鋅材創下歷史新高,除11月以外,單月出口值均刷新歷史同時期高位。一方面受益於海外工業需求的旺盛增長,另一方面由於歐美地區鋼材價格高企,導致國內即便取消退稅補貼出口鋅材也依然有較好的利潤。

* 今年來看,需要關注海外需求是否將環比出現回落,以及國內的鋅材出口是否會出現一定的拐點。

資料來源:海關總署;天風期貨研究所

信號四:觀測國內基建表現

新增專項債提前批發行進度較快

* 財政部在去年12月已向各地提前下達了2022年新增專項債務限額1.46萬億元。考慮到2022年一季度穩增長的壓力較大,要求各地2022年一季度早發行,早使用。截止2月底,新增專項債發行規模達到8775億元,佔據提前批額度60%,該發行進度遠高於歷史同期,僅次於2020年疫情爆發時期。

* 債券提前加快發行,有助於滿足重點項目一季度建設的資金需求,拉動有效投資,形成更多實物工作量,預計剩餘提前批專項債額度將在三月發行。此外在兩會期間提出的5.5%GDP增速目標,意味着今年基建將成爲經濟穩增長的主要託底。

資料來源:財政部,天風期貨研究所

基建先行指標表現不俗

* 由於1-2月是部分宏觀數據的真空期,因此通過部分先行高頻指標來觀測國內基建項目的表現。

* “庫容比”是水泥價格上漲的先導指標,表明水泥庫存消耗的程度。分地區來看,西北地區水泥庫容比基建投資彈性最高,西北地區水泥庫容比降幅最大;此外華北地區受冬奧會影響基建項目開工較爲緩慢,但近期水泥庫容比也已經呈現較明顯的降幅。總體來看,國內通路,高鐵以及其他基建項目陸續開工,預計將在二季度有較強的表現。

數據來源:wind、天風期貨研究所

初級消費端:二季度將明顯發力

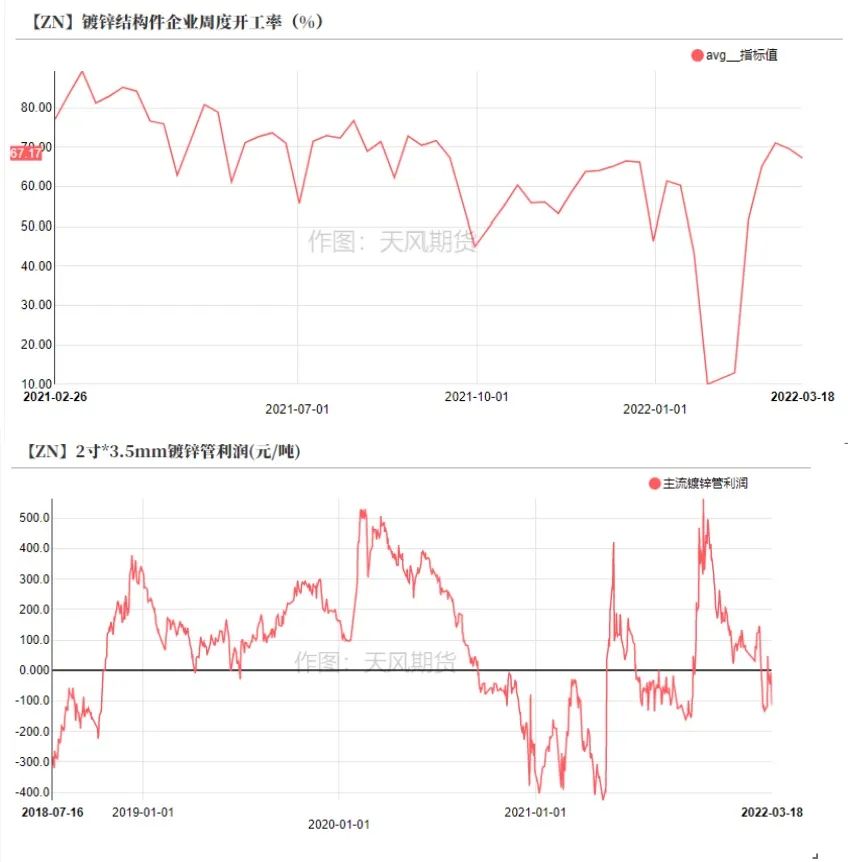

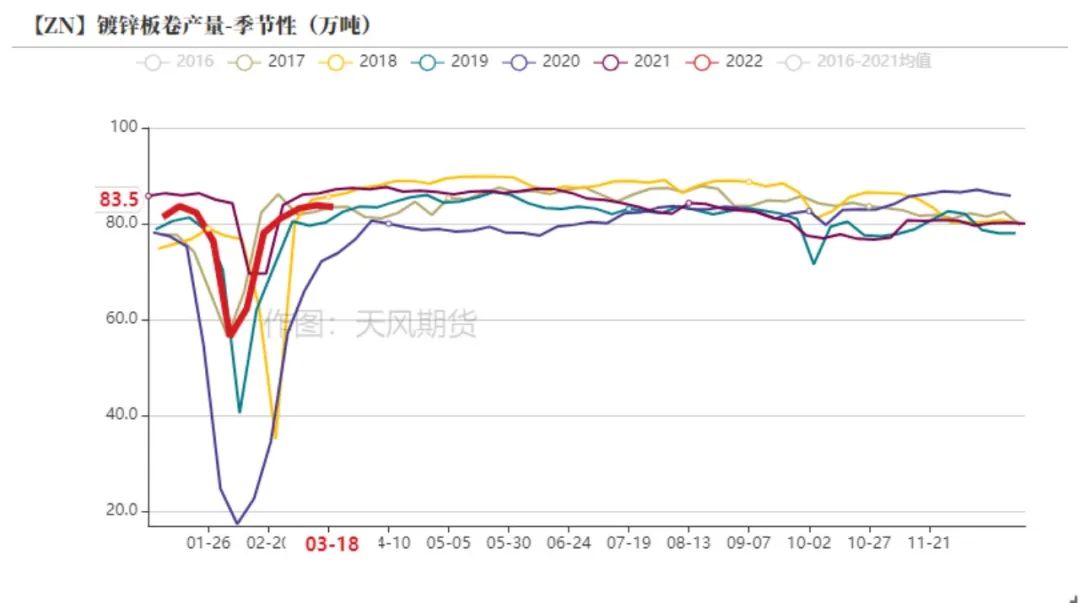

鍍鋅:鍍鋅板持穩 結構件訂單增長

* 從恢復節奏來看,2022年國內鍍鋅板企業恢復正常生產的節奏較快,鍍鋅板產量在3月之後恢復到了平均水平。熱卷和冷軋板庫存拐點先於鋅錠庫存出現。

* 鍍鋅結構件企業恢復速度相對較慢,且受制於環保要求以及華東地區疫情的影響,開工情況在恢復後又受到一定抑制。但鍍鋅結構件訂單較爲充沛,部分企業開工節奏雖有錯亂,但整體的訂單增量較爲確定。

資料來源:smm;mysteel;天風期貨研究所

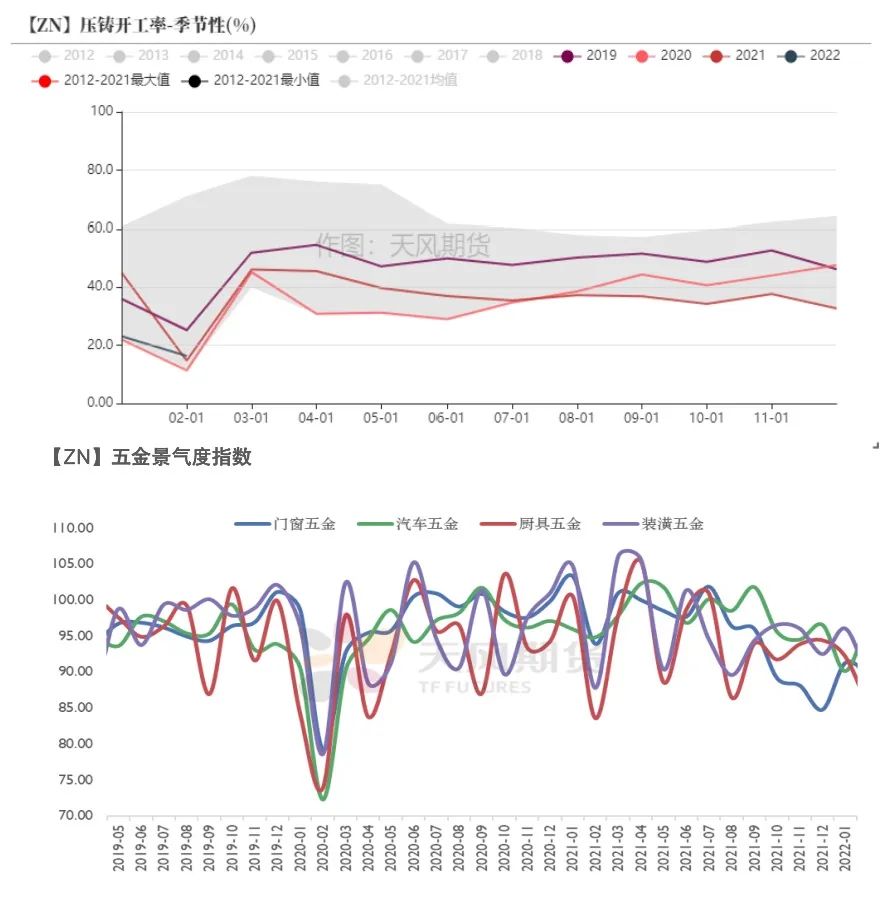

壓鑄鋅合金:訂單增長空間收窄

* 合金企業節後復工時間相對較早,但復工程度並不算理想。一方面,傳統壓鑄鋅合金企業市場份額不斷受冶煉廠合金擠壓,另一方面合金企業內部競爭也較爲激烈,部分企業不願滿產,偏向以量定產,在原料價格波動下,備貨的意願也不是很強。

* 訂單方面,由於地產行業自去年呈現下降趨勢,相關的地產後端所需門窗五金及裝潢五金景氣度均拐頭向下,汽車版塊五金訂單略微好轉。預計二季度合金版塊環比修復,但增長程度較爲有限。

資料來源:wind,smm,天風期貨研究所

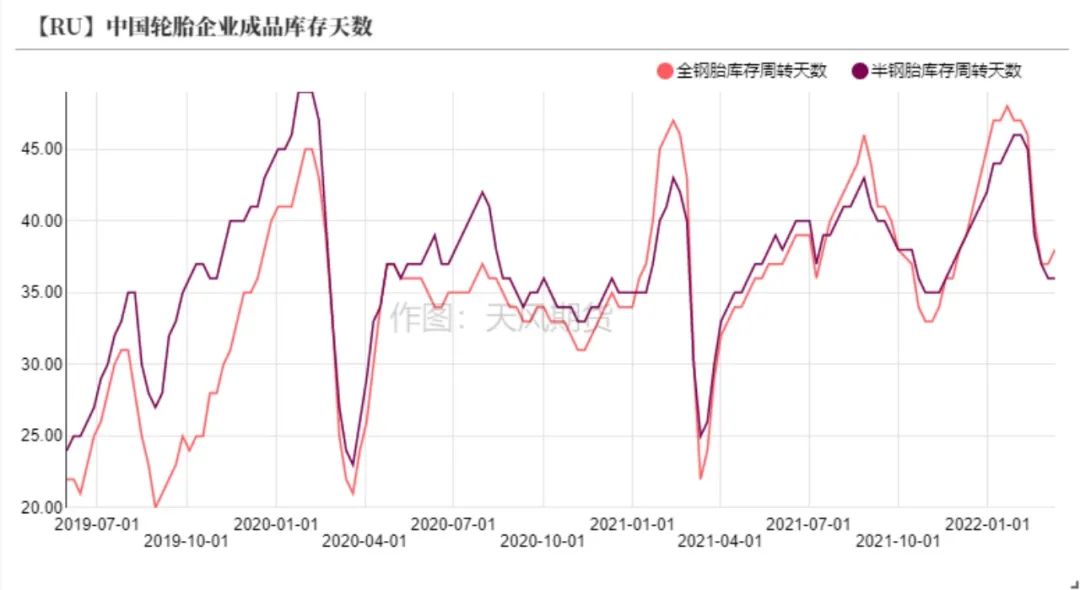

氧化鋅:跟隨輪胎企業迅速恢復

* 氧化鋅企業節後復工較爲緩慢,一方面是因爲部分大中型氧化鋅企業集中在華北地區以及華東地區,受冬奧會以及兩會環保要求影響,另一方面由於終端輪胎企業復工較爲緩慢,且輪胎成品庫存偏高,輪胎企業開工率較低,氧化鋅企業訂單增量有限。

* 3月之後氧化鋅企業開工率迅速恢復,得益於汽車行業整體正增長以及新能源汽車產銷增加。短期來看需關注輪胎及汽車的出口情況。

資料來源:wind;smm;天風期貨研究所

展望全年:鋅平衡表的推演

鋅精礦平衡:增量下調

* 相較於去年年底報告中我們對於未來一年的全球鋅精礦平衡的預測,在今年一季度末我們對於部分數據進行了調整以及修正。

* 國內鋅精礦新增產量預計將不及預期,基於湖南湘西地區礦區或許無法出現增量,其他地區的礦山增量十分有限,下調至增量5萬噸附近。海外礦山增量也進行了下調,考慮到部分礦山的延遲投產,海外礦增量下調3萬噸。此外由於一季度歐洲電價高企,歐洲部分冶煉廠延長檢修時間,因此海外礦需求量也進行了修正。總體來看,國內對於進口礦的需求將環比回升,海外礦山若如期增產下,全球原料供需格局勉強寬鬆;若海外投產不及預期,全球礦端依然呈現緊平衡。

資料來源:天風期貨研究所

鋅平衡表

* 一季度,國內鋅冶煉廠產量恢復節奏較爲緩慢,同比去年能耗雙控下的全國一季度產量呈現微幅負增長狀態。俄烏衝突推升海外鋅價,導致一季度滬倫比值呈現破位下跌趨勢,僅1-2月進口精鋅同比去年減少6萬噸左右,預計三月進口鋅維持低量流入。同時出口窗口開啓導致供應雪上加霜,1-2月出口同比增長1萬噸,導致一季度的供應同比預計將減少10萬噸以上。需求端復產節奏相較去年有所延後,但終端仍需觀測基建發力的程度,提前批的專項債發行或將帶動投資盡快形成實物工作量,因此鋅消費主要發力時段或集中在二季度。總體來看, 國內供應增量仍需關注原有產能的釋放情況,新增產能增量較爲有限。縱觀全年平衡,預計國內二季度去庫可觀,全年缺口顯著,或支撐鋅價階段性偏強運行。

數據來源:天風期貨研究所