一、策略提示

滬鋅: 隨着海外礦山增、復產的逐步兌現,鋅精礦供應已經得到明顯改善,鋅精礦加工費的持續走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量的釋放,鋅精礦供應的增加也將逐步傳導至鋅錠產量的增加上來;今年前三季度國內鋅錠下遊各消費板塊表現趨弱,在全球主要經濟體制造業PMI指數連續月環比回落的情況下,需求端也將難有表現,並且這一情況仍將延續。而近期上期所庫存再次回落至低位,或將對近月合約產生一定的支撐作用,但是鋅精礦供應的增加傳導至鋅錠供應增加的趨勢難改,疊加需求疲弱仍將延續,滬膠遠月或將繼續承壓下行,建議滬鋅1903合約在20750-21250元/噸區間逢高沽空,突破22050元/噸止損,目標位17500—18000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

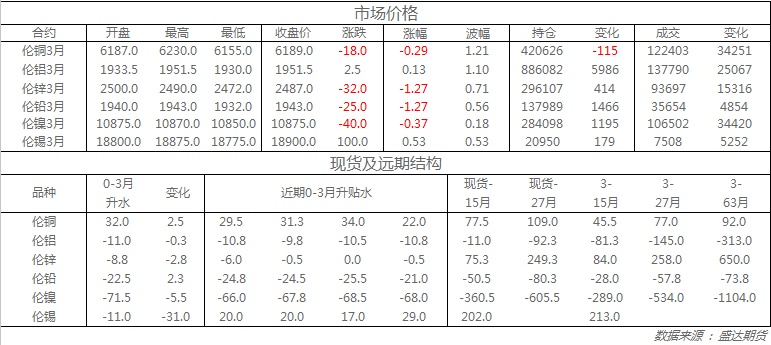

收盤倫銅下跌0.3%至6189美元;倫鋁上漲0.1%至1951.5美元;倫鋅下跌1.3%至2487美元;倫鉛下跌1.3%至1943美元;倫錫上漲0.5%至18900美元;倫鎳下跌0.4%至10875美元;從庫存來看,昨日倫銅庫存增加0噸至139550噸;倫鋁庫存增加0噸至1067000噸;倫鋅庫存增加0噸至121550噸。

五、重要信息

1、澳大利亞終止對華鋁輪轂雙反措施。

澳大利亞反傾銷委員會(ADC)於當地時間11月22日發布對華鋁輪轂撤銷復審終裁裁決,宣布終止適用針對中國進口的鋁輪轂的反傾銷和反補貼措施。2017年中國出口至澳大利亞鋁輪轂合計0.47萬噸,佔出口總量的0.5%。

2、鋁錠到貨量持續偏低 消費地庫存續降。

11月26日,SMM統計國內電解鋁社會庫存(含SHFE倉單):上海地區34.0萬噸,無錫地區60.1萬噸,南海地區18.9萬噸,杭州地區9.9萬噸,鞏義地區8.0萬噸,天津地區5.4萬噸,臨沂地區2.4萬噸,重慶地區2.4萬噸,消費地鋁錠庫存合計141.1萬噸,環比上周四減少1.3萬噸。

3、歐元區11月制造業PMI初值 51.5,創30個月新低,預期 52,前值 52。

歐元區11月服務業PMI初值53.1,創25個月新低,預期 53.6,前值 53.7。 歐元區11月綜合PMI初值 52.4,創47個月新低,預期 53,前值 53.1。 英鎊承壓,美指直線拉漲由96.418大漲至96.82,但倫銅目前未見明顯走弱態勢。

4、2018年10月氧化鋁出口量超46萬噸。

據海關數據顯示,2018年10月中國出口氧化鋁460072噸,出口總額163040萬元人民幣,平均單噸氧化鋁金額3543.8元,2018年1-10月中國累計出口氧化鋁99.9萬噸。10月進口氧化鋁5萬噸,2018年1-10月中國累計進口氧化鋁45.5萬噸,前10月淨出口54.4萬噸。