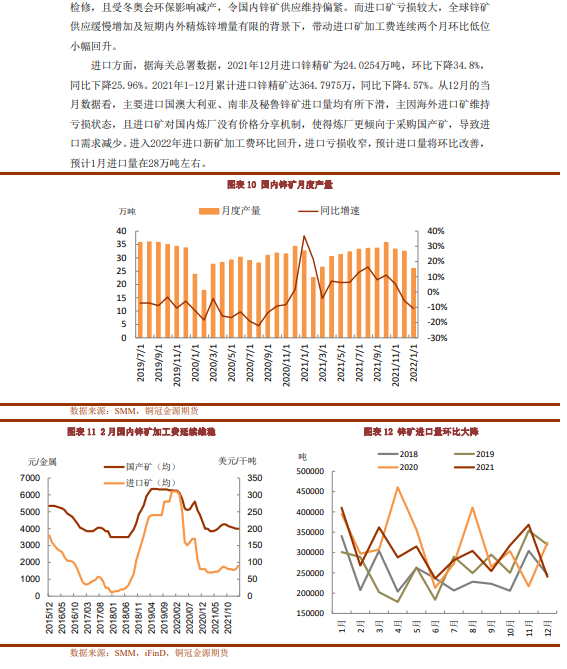

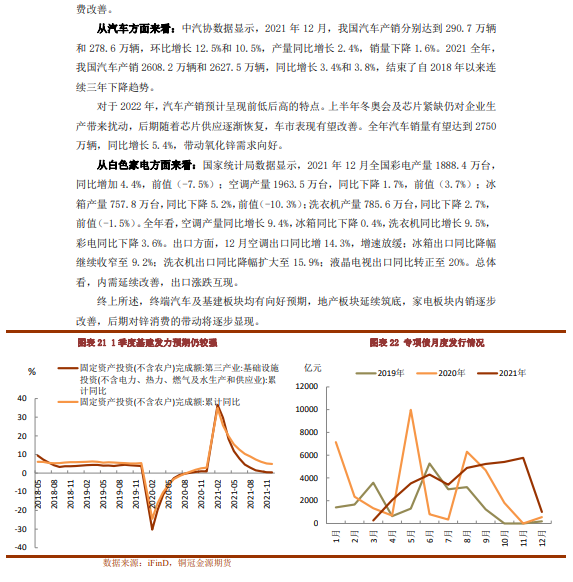

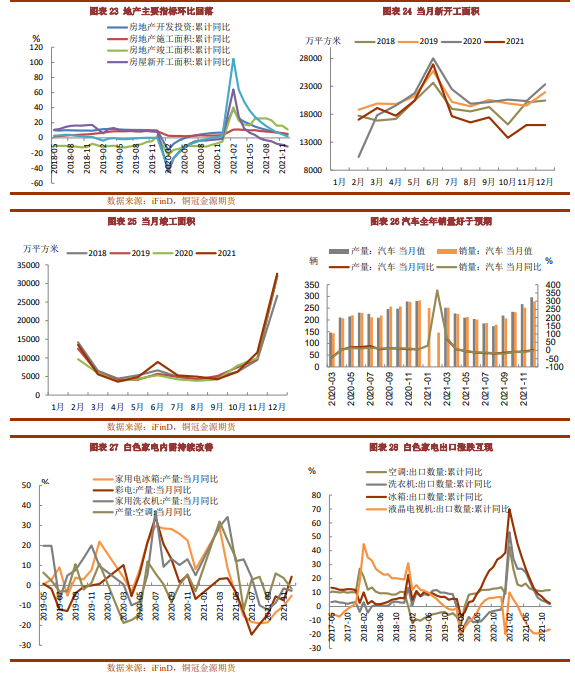

●2月國產鋅礦加工費維穩,仍處低位,進口礦加工費連續兩個月環比回升,原料總體維持偏緊。1月國內精煉鋅產量環比微增,2月春節長假,部分企業停產疊加湖南地區煉廠檢修,產量環比預計減少超3萬噸,供應端壓力不大。需求端而言,今年初端企業放假早於往年,且節前鋅價高位,備庫意願不強,長假期間社會庫存也如期累積,略高於年前預期,短期對鋅價小幅壓制。但當前宏觀政策拐點已至,財政與貨幣政策同時發力,基建投資有望發力帶動鋅初端需求,同時地產仍處築底階段,最悲觀的階段已過,汽車及家電帶動的剛需仍存,市場對終端總體需求的帶動維持偏樂觀觀點。

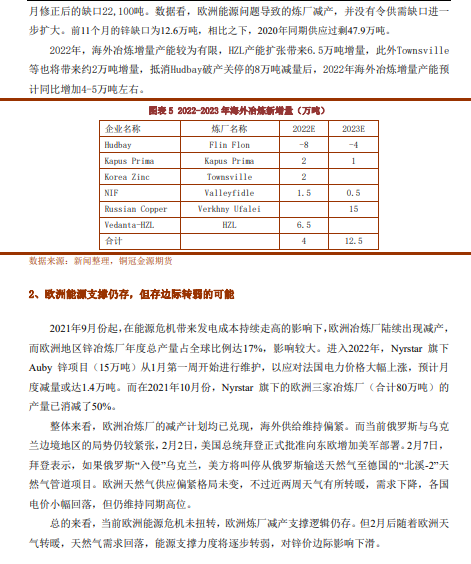

●此外,海外歐洲煉廠前期減產計劃均已兌現,且歐洲庫存維持低位、現貨維持高升水,精煉鋅供應仍緊缺。疊加當前俄烏局勢的不確定性,歐洲能源問題對內外鋅價的支撐因素仍存。

●整體來看,當前鋅市邏輯仍圍繞歐洲能源導致的減產及國內終端需求向好預期,在能源問題未扭轉及旺季需求未僞證前,鋅價或維持震蕩偏強運行。

風險提示:歐洲能源危機扭轉,國內需求提振未兌現