一、策略提示

滬鋅: 近期國內鋅精礦加工費和進口鋅精礦加工費均大幅回升,國內鋅精礦供應已經得到明顯改善,並且國外鋅精礦已經運至國內,鋅精礦供應或將進一步增加;加工費的走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量釋放;本周鋅錠進口盈利窗口繼續關閉,後期進口量或將明顯放緩;今年前三季度國內鋅錠下遊各板塊消費明顯放緩,10月份國內交易所和三地社會鋅錠庫存均出現回升,11月國內鋅市將進入消費淡季,需求端也將難有表現,後期鋅價仍將繼續承壓下行,建議滬鋅1901合約在21250-21750元/噸區間逢高沽空,突破22100元/噸止損,目標位19250—19750元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

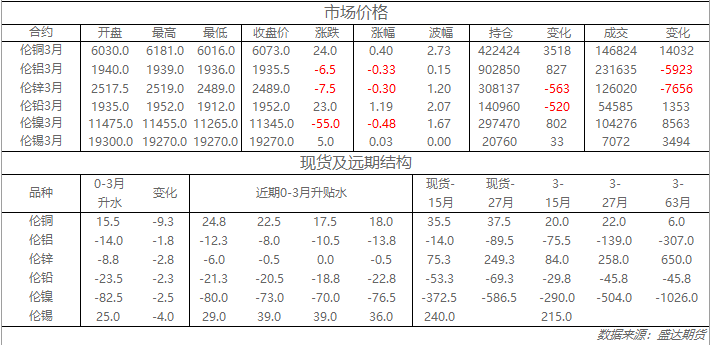

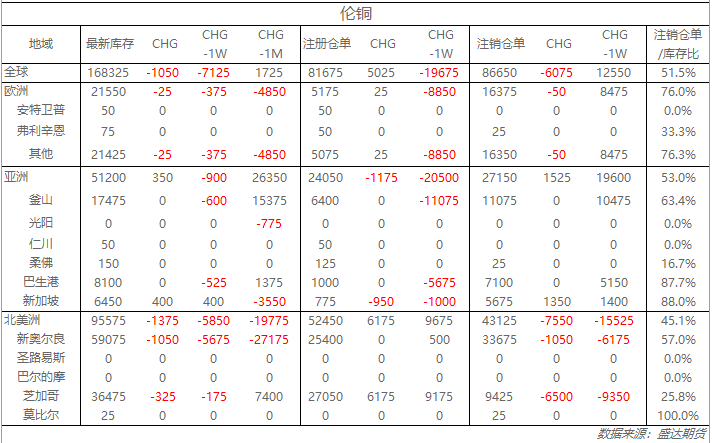

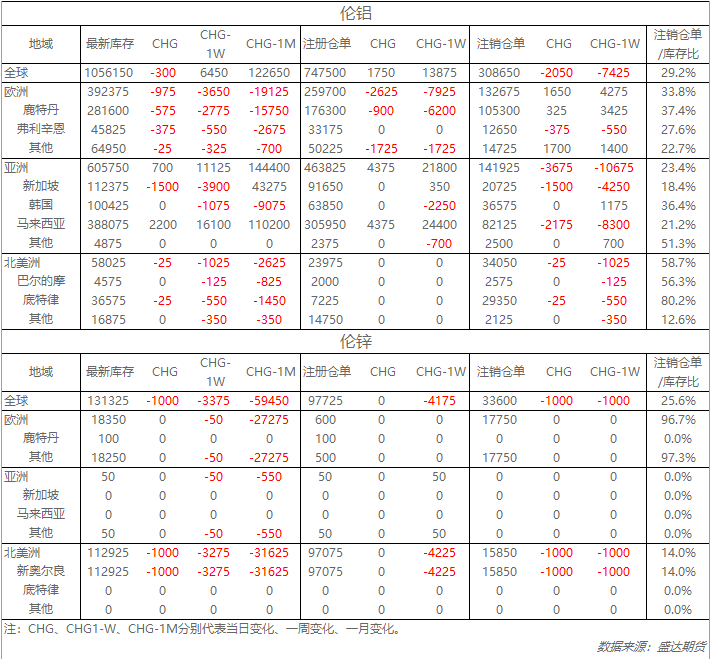

收盤倫銅上漲0.4%至6073美元;倫鋁下跌0.3%至1935.5美元;倫鋅下跌0.3%至2489美元;倫鉛上漲1.2%至1952美元;倫錫上漲0.03%至19270美元;倫鎳下跌0.5%至11345美元;從庫存來看,昨日倫銅庫存減少1050噸至168325噸;倫鋁庫存減少300噸至1056150噸;倫鋅庫存減少1000噸至131325噸。

五、重要信息

1、2018年1-9月,國內冶煉廠精煉鋅產量累計396.6萬噸,累計同比減少0.07%。

2018年礦端緊張傳導至鋅錠緊張,疊加環保、生產等多種問題,預計整體產量將錄得下降。 2019年,國外礦山產量繼續恢復預期下,同時國內維持穩步生產狀態,預計加工費適宜情況下,刺激煉廠生產積極性。2019年國內冶煉廠產量將得到部分釋放,但仍需關 注環保等因素存在影響,屆時釋放增速將較爲緩慢。

2、SMM獨家-10月黃銅棒企業開工率。

據SMM調研數據顯示,10月黃銅棒企業開工率爲66.61%,10月份黃銅棒企業開工率同比去年呈現下降趨勢。大部分黃銅棒企業對後市消費持悲觀態度,目前企業處於去庫存階段,對於年底的備庫並不熱衷,另外年底企業開始着手資金核算,生產資金較爲收緊,生產節奏預計仍將緩慢,進而導致11月開工率依舊處於低位。

3、美國將制裁俄鋁時間推遲至2019年1月7日。

美國財政部海外資產控制辦公室(OFAC) 再一次延遲EN Group PLC,俄羅斯鋁業聯合公司)和高爾基集團(GAZ)的某些普通執照的有效期至2019年1月7日。