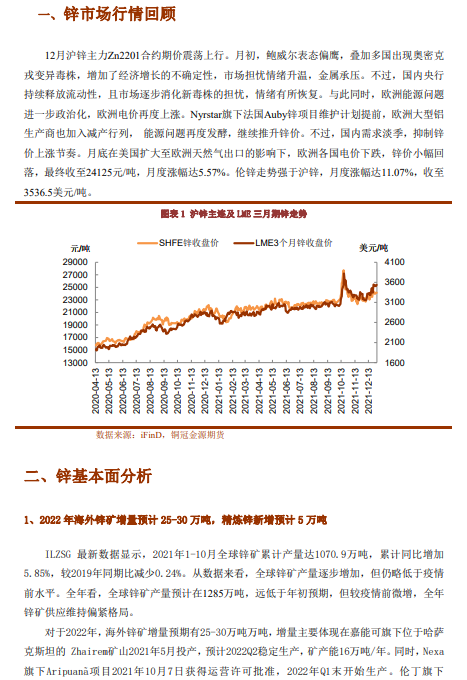

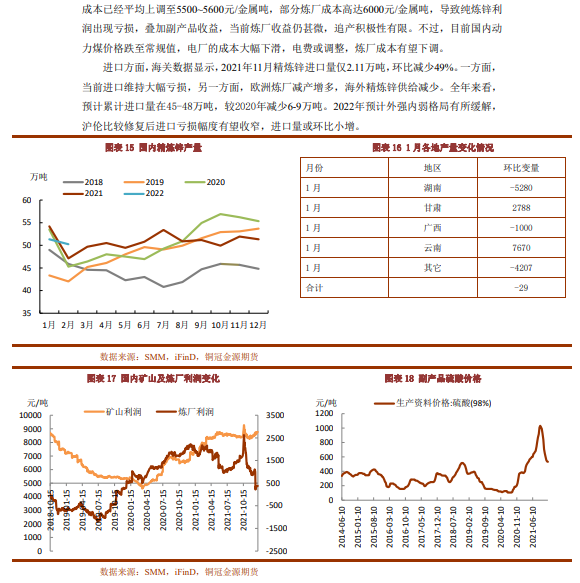

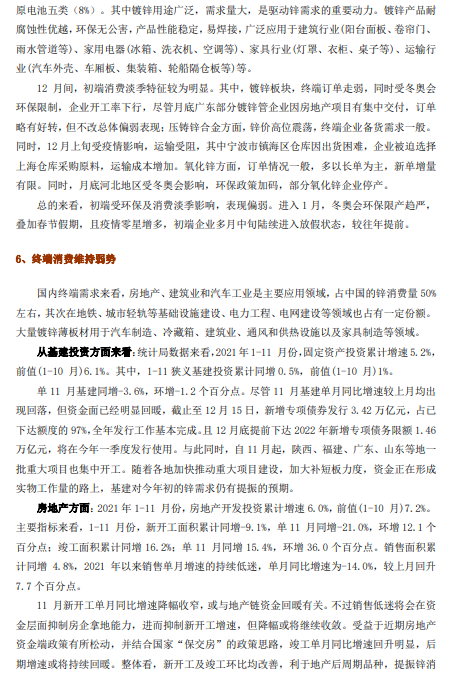

●2022年長協加工費預期在160美元/幹噸至190美元/幹噸之間,高於2021年的159美元/幹噸,因全球鋅礦供應延續邊際增加。1月月度內外加工費漲跌互現,國內原料仍顯緊缺,加工費延續下滑,海外供應恢復疊加煉廠減產,加工費環比小增。因陝西、廣西地區部分煉廠超預期減產,國內12月精煉鋅產量超預期環比減少,1月增減相抵,產量環比或持平。

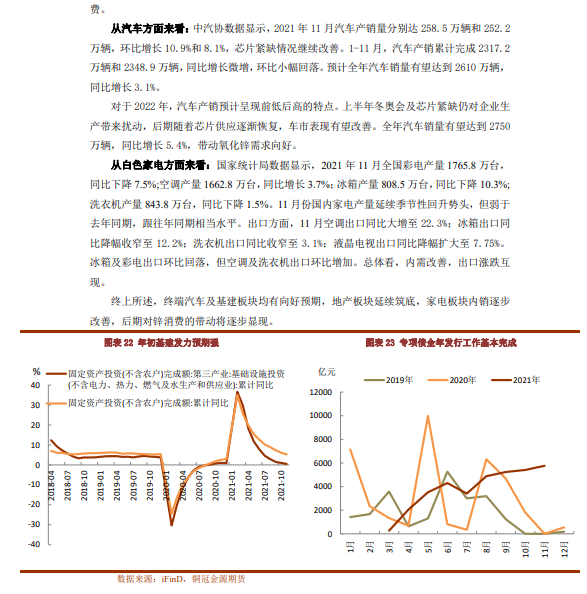

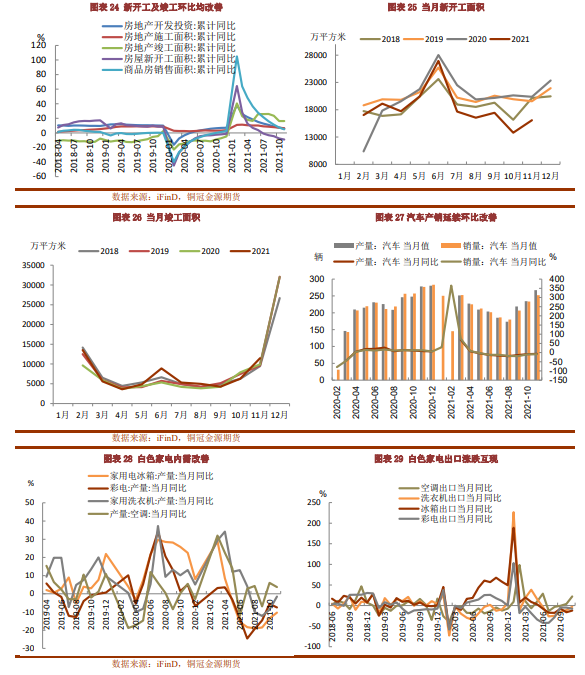

●需求方面,終端地產板塊延續築底,家電板塊內銷逐步改善,汽車及基建板塊均有向好預期。不過,當前初端仍處消費淡季,且受冬奧會環保及局部疫情影響,表現偏弱,同時1月臨近春節長假,企業多提前放假,短期需求難言提振鋅價。不過海外歐洲能源問題政治博弈加劇,且處季節性消費旺季,各國電價仍處高位,對內外鋅價支撐邏輯尚未扭轉。

●整體看,國內維持供需雙弱,1月存累庫預期,但幅度或低於往年,且海外減產支撐影響仍存,鋅價或維持震蕩偏強,主要運行區間或在23350-25000元/噸。

風險提示:歐洲能源危機緩解,國內累庫超預期