觀點小結

* 短期來看,若有更多企業加入減產行列,將導致全球精煉鋅供需缺口擴大。海外庫存近期已出現下降趨勢,若鋅價的上漲不能彌補由於電價飆升帶來的損失,預計鋅價或仍有上漲動能。

* 歐洲精煉鋅產能達到230萬噸,佔據全球精煉鋅總產能的18%左右,僅次於亞洲。不同於國內精煉鋅企業較爲分散的特點,經過之前的並購與整合,歐洲的精煉鋅企業相對較爲集中。

* 相對國內工業企業有地方電價且多爲長單採購而言,歐洲電價的定價更市場化,市場參與者相對更爲靈活,電力採購多爲散單,因此企業成本受電價影響比較大。

近日,先有佔據全球鋅冶煉產能5%的Nyrstar宣布將歐洲三家鋅冶煉廠減產50%,後有全球大宗商品交易巨頭Glencore宣布將對歐洲四家鋅冶煉廠實行調整峯谷用電政策。兩則消息接連發布,在鋅市場掀起驚天駭浪,滬鋅連續兩天漲停封板,倫鋅錄得八連陽,摸高3944美元/噸。這一輪風波緣何而起?影響有多大?爲什麼是歐洲?會持續多久?本文將嘗試對這些問題進行解答。

一 、歐洲有哪些鋅冶煉企業?

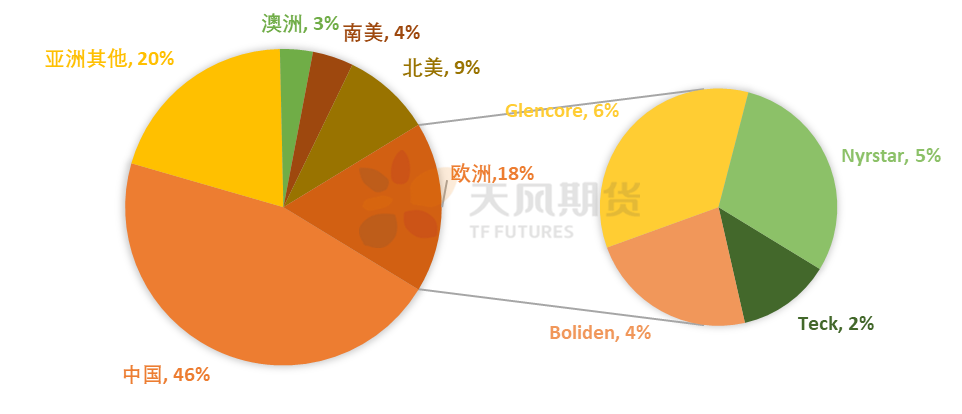

歐洲精煉鋅產能達到230萬噸,佔據全球精煉鋅總產能的18%左右,僅次於亞洲。不同於國內精煉鋅企業較爲分散的特點,經過之前的並購與整合,歐洲的精煉鋅企業相對較爲集中。

目前歐洲地區最大的精煉鋅企業是嘉能可,在歐洲地區共有四家冶煉廠,產能合計80萬噸,佔據全球精煉鋅產能6%,年產量幾乎都在78萬噸左右,開工率相對較爲穩定,其中位於西班牙的San Juan de Nieva冶煉廠是世界上最大的鋅冶煉廠之一,年產能達到46萬噸。其次是Nyrstar,在歐洲地區共有三家鋅冶煉廠,產能合計達到70萬噸,佔據全球精煉鋅產能5%,其中Auby和Balen今年以來平均開工率在95%左右,Budel開工率在85%左右;其次是Bolide位於芬蘭及挪威的兩家鋅冶煉廠年產能共計50萬噸,以及Teck在英國的Trail冶煉廠,年產能達到30萬噸。

10月13日,Nyrstar宣布歐洲三家鋅冶煉廠將減產50%,具體減產時長暫未確定,我們假設減產至2021年底,按照全年平均開工率折算,Nyrstar的減產將帶來6.6-7萬噸左右精煉鋅供應量的缺失。緊接着10月15日,嘉能可宣布將調整歐洲地區冶煉廠的峯谷用電政策,短期內或許會產量影響較爲有限,但長期來看,若用電成本不斷攀升,其他企業加入減產行列或許是最後的選擇。

圖1:全球及歐洲鋅冶煉企業產能分布

數據來源:上市公司財報;天風期貨研究所

表1:歐洲主要鋅冶煉企業產能梳理(萬噸/年)

數據來源:上市公司財報;天風期貨研究所

二、爲什麼是歐洲

1、 爲什麼會出現電力供應短缺

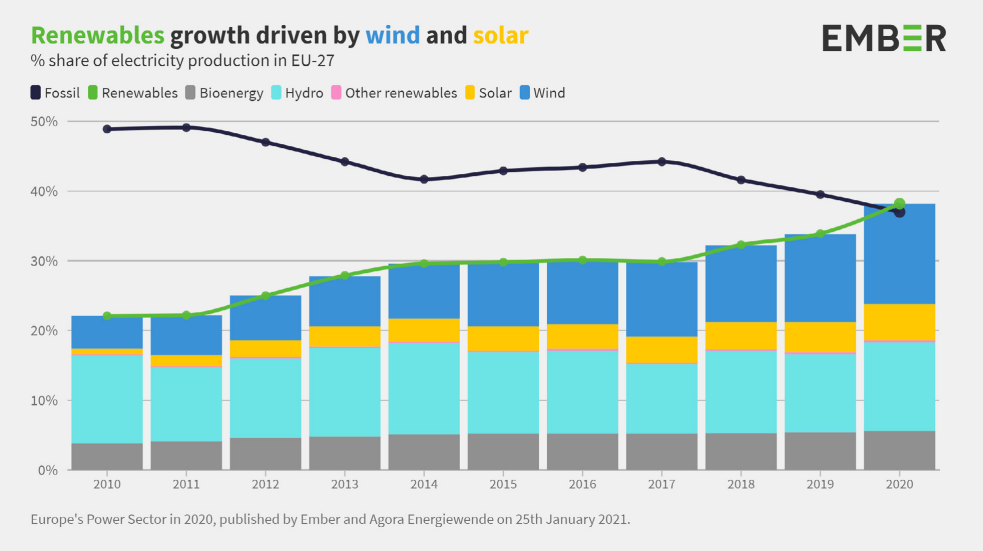

從歐洲電力發電結構來看,近年來化石燃料發電比例不斷下降,自2010年近50%不斷下降至40%一下,同時可再生能源發電比例不斷上升至40%附近。然而低碳能源的革命不僅僅是對於發電及配電設備的改造,更依賴於能源的供應。

圖2:歐洲發電結構

數據來源:Agora;天風期貨研究所

本輪電價暴漲是化石燃料的供應短缺與可再生能源不能穩定依靠的共同結果。可再生能源是未來能源低碳化的趨勢,但風能及光能受天氣影響較大,同時棄風率與棄光率高也仍然是清潔能源發電面對的主要挑戰,此外由於電力不能存儲,清潔能源發電應對用電峯谷仍需改進。化石燃料包含煤炭、石油以及天然氣。在經歷了全球煤炭暴漲之後,2020年的寒流在歐洲肆虐,消耗了大量的天然氣,因此天然氣也在低庫存的支撐下暴漲,歐洲天然氣價格創下紀錄,從而推高了電價的上漲。

2、 歐洲的電價是如何制定的?

歐洲電力市場中,有長期交易市場、日前交易市場以及日間交易市場。其中長期交易市場中包含期貨合同或遠期合同。日前交易市場中,用電企業會持續關注次日的價格拍賣提供日前價格作爲基準。交易員根據他們對供求的計算,每小時提交一次出價和報價,然後由處理該市場的交易所計算出一個平均價格。相對國內工業企業有地方電價且多爲長單採購而言,歐洲電價的定價更市場化,市場參與者相對更爲靈活,電力採購多爲散單,因此企業成本受電價影響比較大。

三、歐洲鋅冶煉廠生產成本擡升了多少?

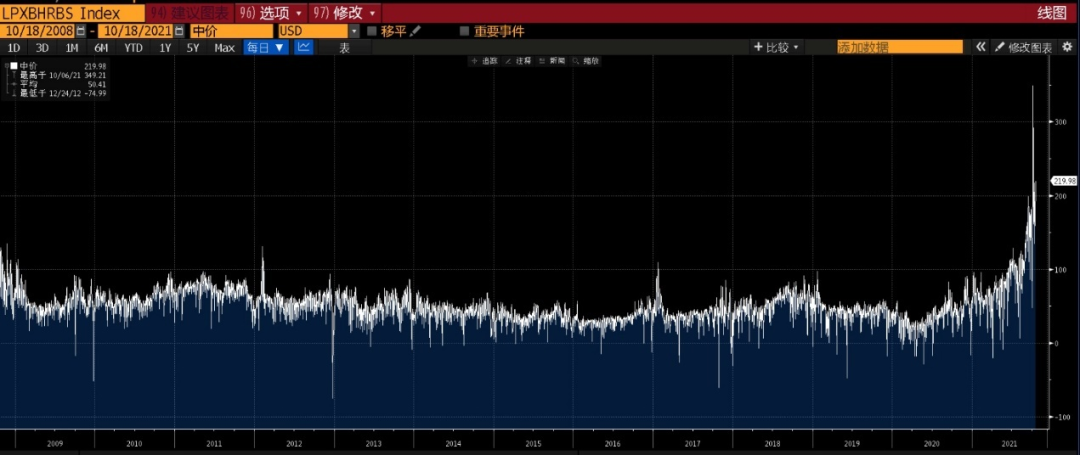

2021年歐洲電力價格飆升至近十年高位,截止2021年10月18日,最新價爲219.98美元/兆瓦,折合人民幣約爲1.42元/千瓦時,相較國內平均工業用電0.6元/千瓦時,歐洲工業用電價格幾乎是國內的2.5倍。

圖3:EPEX SPOT GERMANY DAY-AHEAD AUCTION BASELOAD INDEX(美元/ 兆千瓦時)

數據來源:Bloomberg;天風期貨研究所

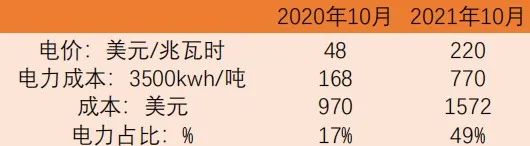

從數據上體現會更爲顯著,相較2020年10月平均歐洲電價水平48美元/兆瓦時,今年歐洲鋅冶煉企業用電成本上漲了430%。生產電解鋅按照3500度/噸的耗電量來計算,相較去年同期歐洲鋅冶煉廠電力成本電自168美元/噸擡升至770美元/噸。折合人民幣每噸成本擡升3832元/噸。

去年同期,歐洲地區鋅冶煉廠平均電力平均爲970美元/噸,佔當時鋅平均冶煉成本17%。經過一年以來的電力價格上漲,歐洲地區鋅冶煉廠單噸平均電力成本在770美元/噸左右,電力成本佔比將達到49%。

表4:2020-2021歐洲鋅冶煉廠電價佔比情況粗算

數據來源:天風期貨研究所

總結

歐洲地區鋅冶煉廠利潤受電價飆升而侵蝕,短期內能源問題難以解決,冬季將會加劇歐洲地區天然氣消耗,電價若持續居高不下,將進一步侵蝕歐洲地區鋅冶煉廠的利潤,若有更多企業加入減產行列,將導致全球精煉鋅供需缺口擴大。海外庫存近期已出現下降趨勢,若鋅價的上漲不能彌補由於電價飆升帶來的損失,預計鋅價或仍有上漲動能。

作者:衛來

期貨從業資格證號:F3082677

投資諮詢從業證書號:Z0016201

研究助理:閆維君

期貨從業資格證號:F3080152

聯系方式:yanweijun @thanf.com