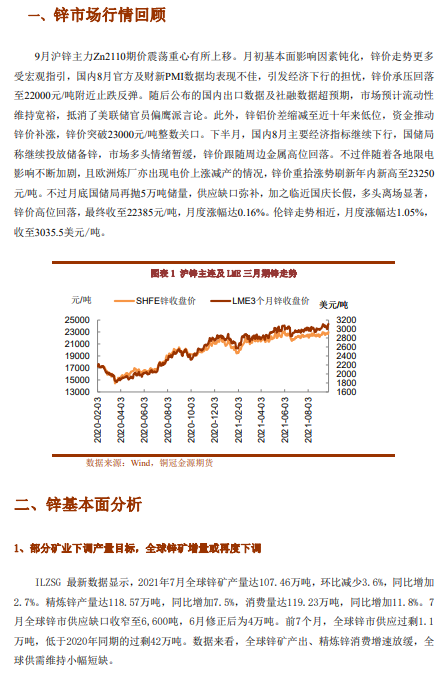

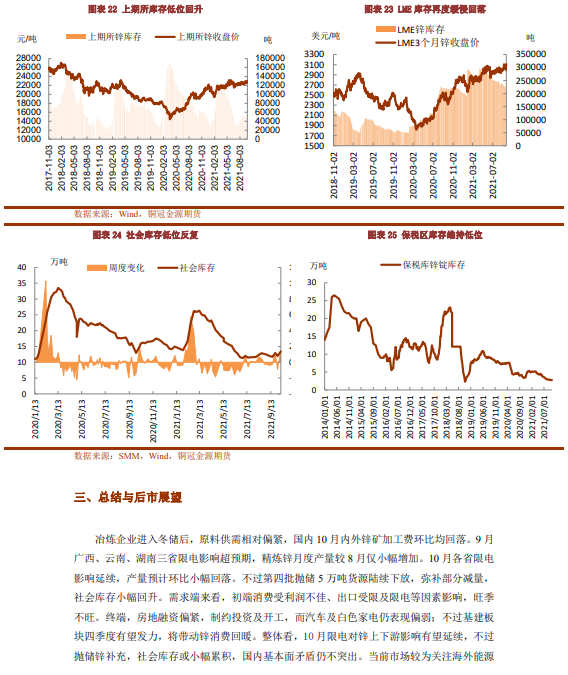

●冶煉企業進入冬儲後,原料供需相對偏緊,國內10月內外鋅礦加工費環比均回落。9月廣西、雲南、湖南三省限電影響超預期,精煉鋅月度產量較8月僅小幅增加。10月各省限電影響延續,產量預計環比小幅回落。不過第四批拋儲5萬噸貨源陸續下放,彌補部分減量,社會庫存小幅回升。

●需求端來看,初端消費受利潤不佳、出口受限及限電等因素影響,旺季不旺。終端,房地融資偏緊,制約投資及開工,而汽車及白色家電仍表現偏弱;不過基建板塊四季度有望發力,將帶動鋅消費回暖。

●整體看,10月限電對鋅上下遊影響有望延續,不過拋儲鋅補充,社會庫存或小幅累積,國內基本面矛盾仍不突出。當前市場較爲關注海外能源價格上漲影響是否擴大,若後期更多煉廠加入減產行列,將推動鋅價走強。不過年內美聯儲縮減購債的預期仍較強烈,宏觀面將給予鋅價較大壓力。預計10月鋅價震蕩重心有望上移,主要運行區間在22500-24000元/噸,操作上可逢低短多,謹慎追高。

風險提示:宏觀風險,海外能源價格下跌