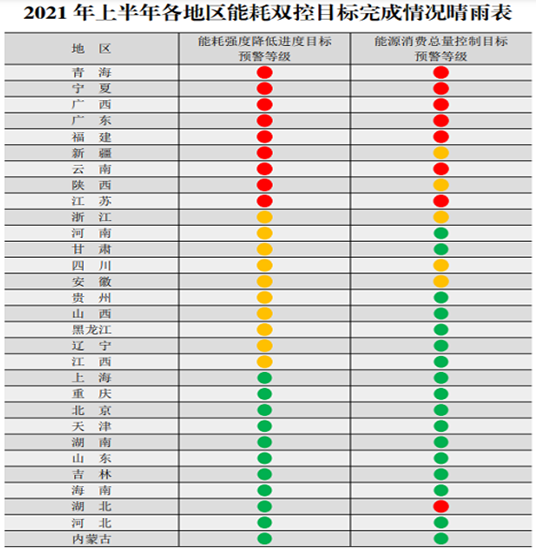

8月中旬國家發改委發布的2021年上半年各地區能耗雙控目標完成情況晴雨表中,主要幾個對鋅上下遊產業鏈影響較大的不達標省份,爲廣西、雲南、廣東、河南、江蘇、浙江、福建等省。而從今年7月份以來,由於各地電力緊張問題,先後對生產企業開啓密集的限電限產的措施,供應端的首先收緊也導致了鋅價居高不下,截止9月28日,三季度滬鋅主力漲幅已達3.23%,一度突破23000元/噸的近兩年價格高位。本文具體統計了近期“能耗雙控”及各地限電限產政策導致對鋅上下遊市場的影響。

01

對鋅供應端影響

鋅冶煉端,整體來看,我國鋅冶煉以溼法爲主,碳直接排放量較少,主要問題集中於電能消耗較大。按比例劃分來說鉛鋅的冶煉佔到有色金屬碳排放總量的7%左右。一般鋅電解直流電耗約2800度,1噸鋅完全交流電耗約3700度,約佔鋅冶煉總成本的11-13%。

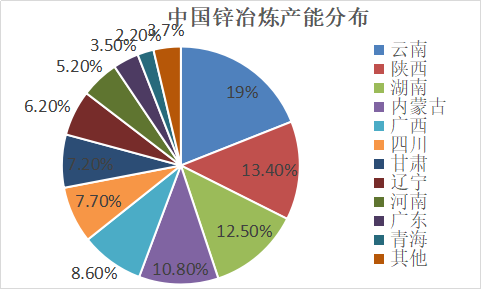

在我國當前鋅冶煉產能分布中,雲南爲第一大省,佔比達19%,其次分別爲陝西、湖南、內蒙古、廣西、四川,產能分布相對集中,前六大主產省份產能450萬噸(樣本範圍內),佔比達全國的72%。

資料來源:SMM、新湖研究所

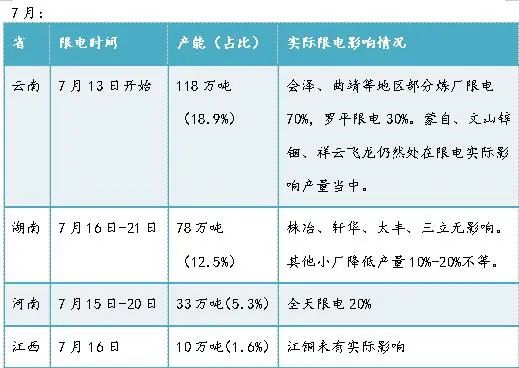

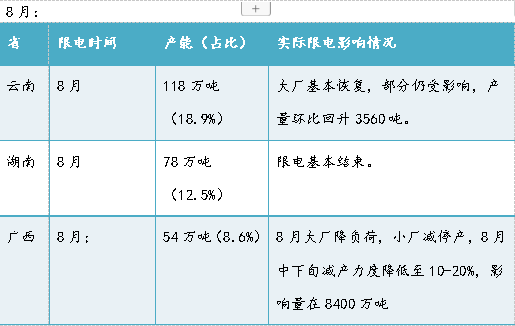

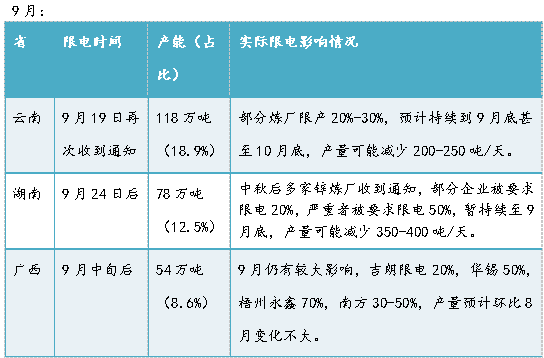

今年最早因電力供應緊張問題開始限電限產的是雲南省,在5月中下旬開始限制部分鋅冶煉廠生產,此後雖有緩解,但步入夏季用電高峯後再度趨嚴。而三季度各省限電限產消息也持續不斷,政策對生產的波動貫穿了整個夏季,導致三季度即使在鋅冶煉廠相對高利潤下,產量釋放仍不及預期。其中,對鋅冶煉端生產影響較大的省份,主要集中在雲南、廣西、湖南三省,產能分別佔比19%、13%、9%,其他安徽、江西等省影響暫無。具體限產政策如下整理:

表:2021年三季度冶煉廠限電限產情況匯總

向左滑動查看更多

資料來源:新湖研究所整理

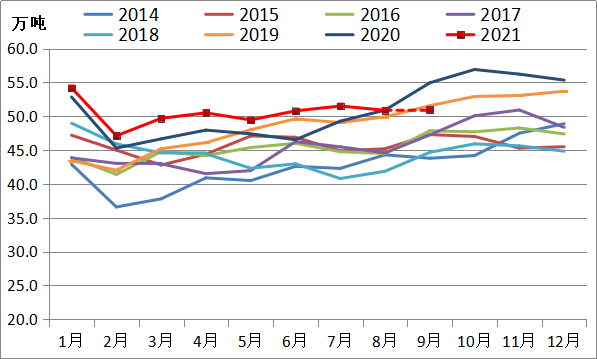

由於各地限產加碼,據SMM調研,今年7-8月國內精煉鋅產量共計102.41萬噸,同比去年僅增加2.22萬噸或2.22%,供應增長量遠不及先前預期。8月限產情況有所緩解,而9月中秋後,雲南、廣西、湖南地區再度加劇,因此預計9月精煉鋅產量在51萬噸左右,環比基本持平。

表:SMM中國精煉鋅產量(萬噸)

資料來源:SMM、新湖研究所

我們看到,年初以來,國內鋅冶煉產能持續受到能耗雙控、限電等多重因素幹擾,產能利用率提升緩慢,從目前形勢判斷,供應端的生產波動可能會反復貫穿全年。但我們整體仍對全年鋅錠產量維持較高產預期,預計四季度礦及冶煉端仍有產量釋放及生產的追補。

02

對鋅下遊企業影響

步入9月,江蘇、天津、山東、廣東、浙江等地開啓限電限產,這些地區主要對鋅下遊加工企業生產產生影響,不同地區影響程度不同,且下遊產業分布相對分散,具體影響量不容易統計。但根據最新庫存走勢情況看,今年傳統“金九銀十”消費旺季需求不容樂觀。

具體政策通知:

1.江蘇:泰州地區限電影響相對嚴重,根據興化市“能耗雙控”管控方案要求,全鎮所有工業企業9月16日開始全部停產停電,預計停電期限到10月8日24時,部分企業已經自買發電設備來應對。

2.天津:因近期華北地區發電機組檢修,電煤緊張等,京津唐電網存在電力缺口,按照天津市工信局要求,9月23日天津地區啓動有序用電。據了解,天津部分鍍鋅企業已收到限電通知,限電量在30%左右。

3.山東:山東德州是從9.16號開始,下午3點到晚上12點限電停產,針對所有的工業企業持續到11月,影響量大約在30%;淄博是9.12開始下午3點到晚上10點限電停產,9.15號調整爲下午4點到晚上12點限電停產;山東煙臺是從9.22開始下午3點到晚上12點限電停產,具體結束時間不確定,整體影響產量在20%左右;濰坊限制整體用電量,影響量在20%-30%;山東廣饒地區有限電政策,影響輪胎企業整體開工;其他地區目前影響較少。

4.廣東:當地供電部門要求企業開2停5,開3停4,以及開4停3,夜間限電情況較少,部分企業選擇夜間生產,但是對整體產量仍有不小影響,同時有企業擔憂,僅夜間生產會造成生產不連續,加之成品庫存較高,直接選擇停產。整體廣東地區對下遊壓制鋅合金生產企業影響相對更大。

5.浙江:對合金企業影響不大,不過終端有接到限電通知,所以整體需求亦有下滑。

資料來源:卓創、新湖研究所

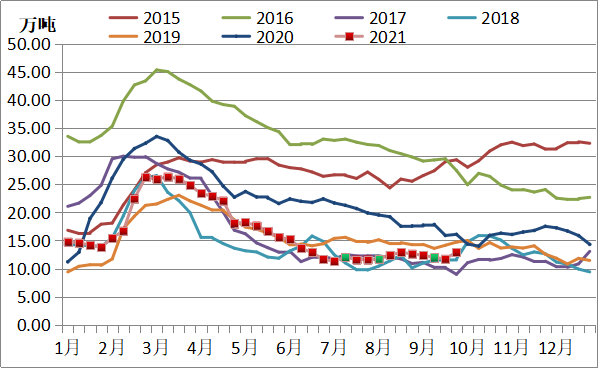

圖表:我國七地鋅錠社會庫存

資料來源:SMM、新湖研究所

整體上來看,近期因各地限電導致鋅錠價格較亂,限電的不確定性是導致當前供需雙弱的局面。從本周升水持續下調可以看出,國慶長假臨近,下遊貿易商出貨意願加重,據Mysteel調研30家鋅貿易商,70%不看好當前鋅價,出貨困難;而鋅下遊企業的限電情況近期不會改善,企業對節後消費並不期待,節前補庫意願較差。而第四輪拋儲5萬噸落地,短期內填補限電導致的供應減少,因此預計近期鋅價仍難走出順利上漲趨勢。

分析師:柳曉怡(鋅)

從業資格號:F3041999

投資諮詢號:Z0015277

電話:021-22155633

E-mail:liuxiaoyi@xhqh.net.cn