觀點小結

2021年以來,鋅價在多空博弈中維持了較長時間的區間震蕩,明顯的供應擾動支撐着多頭,而拋儲的壓力預期也給了空頭足夠的理由。在四季度來臨之際,鋅價也嘗試突破區間,顯示出多空因素出現了失衡。四季度鋅供應端的問題或將進一步凸顯出來,鋅價突破震蕩區間(40%)或維持偏強震蕩(50%)的可能性偏高,跌破區間的可能性較低(10%)。

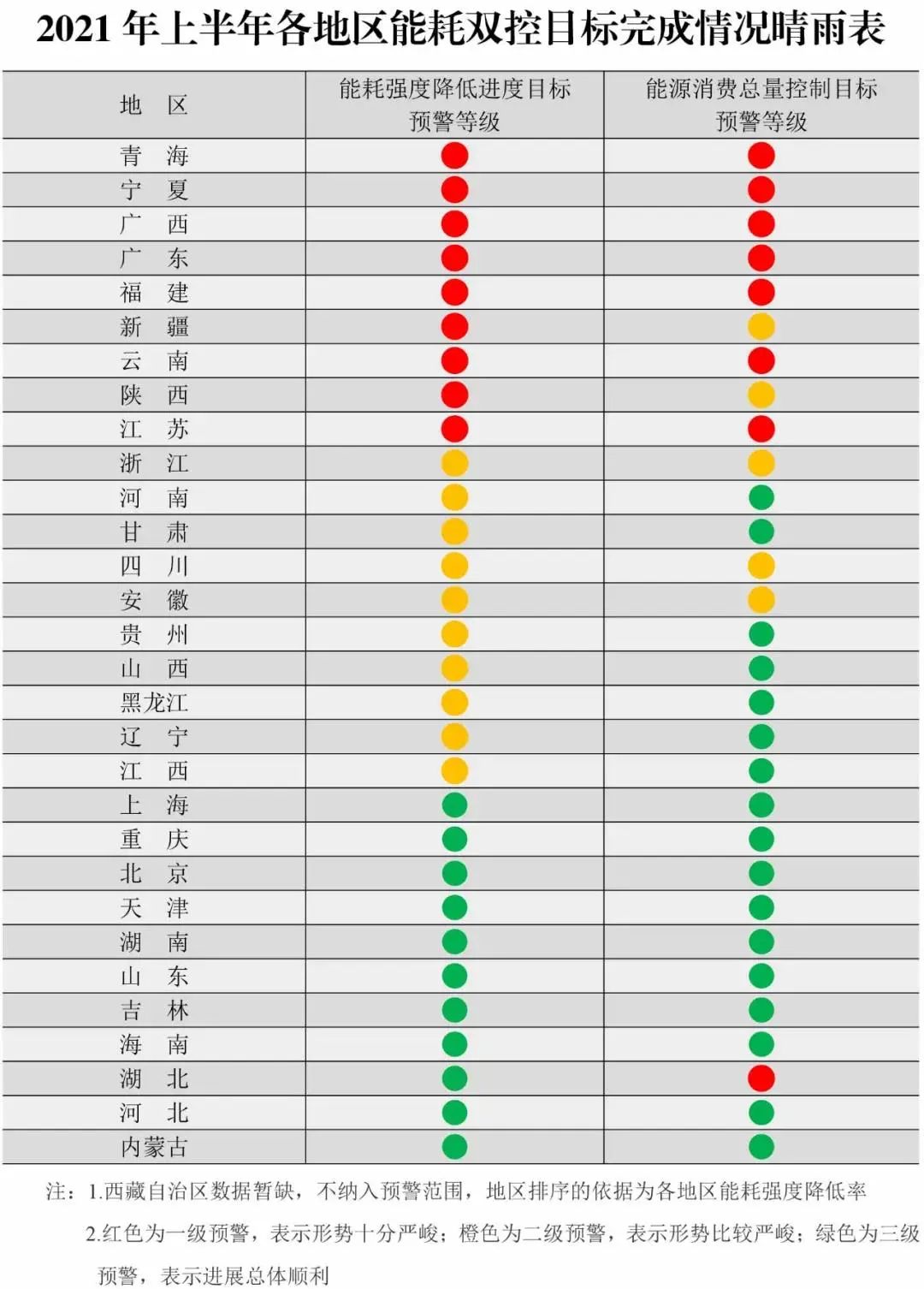

四季度不僅是枯水期,也是採暖季。煤電矛盾短期難以得解,而枯水期將會進一步加劇水力發電的緊張格局。限電問題從今年5月開始,到9月仍未結束,並且似乎有愈演愈烈的趨勢。同樣能耗雙控目標也是今年的重點課題,上半年9省份未完成能耗雙控目標,四季度加緊生產企業管控以完成能耗雙控目標。因此即便在今年鋅冶煉產能相較去年增加的情況下,預計產量的增速或在下半年回落,四季度的精煉鋅供應水平無法達到去年同期水平已成定局,但環比能否好轉也需要打一個問號。

基於國內精煉鋅產量下降的預期,疊加海外冶煉廠頻發減產,礦端的矛盾相對緩解了許多。年中部分海外礦山下調了產量指引,疊加四季度國內礦山預計減量,鋅精礦市場或出現供需雙弱的情形,在冬儲的背景下,加工費或維持偏弱震蕩。

消費端:出口方面,上半年在海運運力緊張的背景下,鋅品出口表現出不俗的成績,海外需求較爲強勁,但存在部分搶出口的情況,四季度來看或許出口訂單環比小幅走弱。內需方面,專項債的發行高峯集中在三季度,預計將體現在四季度訂單上支撐鋅消費。

關注點:能耗雙控、限電、下一輪拋儲。

目錄

鋅:懸停在空中

* 自一季度末以來,滬鋅在今年的大部分時間裏維持在21000-23000之間窄幅震蕩,倫鋅運行區間也穩定在2620-3030美元/噸。

相較於去年年底市場的普遍預期,過剩的預期並未在鋅價完全體現出來。

多空各執己見,僵持不下,造成了鋅價持續震蕩的格局。

前期多空的理由是什麼,後續哪些因素將會發生變化,本文將詳細剖析。

資料來源:天風風雲

什麼因素使鋅價維持均衡水平?

多頭的邏輯——供應擾動不平息

* 供應端頻頻發生的擾動是滬鋅每輪回調都能反彈的主要原因。今年以來,3-4月的內蒙古“能耗雙控”影響了2.28萬噸的精煉鋅產量,5-6月的雲南限電影響了2.59萬噸的產量,7-8月湖南及廣西地區的限電共影響精煉鋅產量1.13萬噸。9月中旬以後雲南及湖南相繼開啓了新一輪限電,要求鋅冶煉廠用電負荷下降20%-50%不等.

*Q1-Q3,國內冶煉廠受政策影響產量共計6.82萬噸,國內供應端延續着【預計恢復-產量不及預期-價格上漲-預計恢復】的循環。

資料來源:天風風雲

多頭的邏輯——表需亮眼和極低庫存

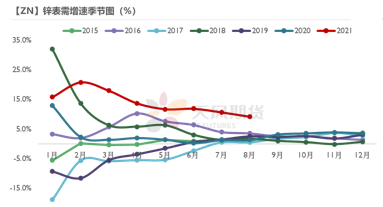

* 截止8月,今年以來的鋅表觀消費量累計同比增速達到9.2%,達到2015年以來的新高水平,春節後的月均消費量平均在58萬噸以上。

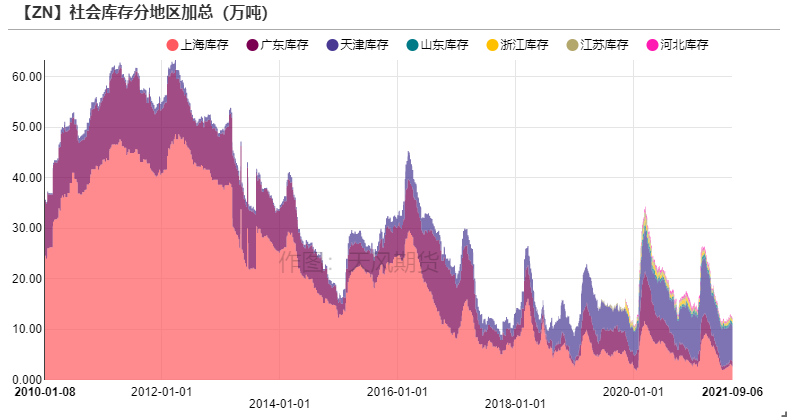

總體來看,即便在7-9月已經有兩批拋儲貨源共計13萬噸到達下遊,但社會庫存依然維持在歷史相對較低的位置。

主要原因有以下幾點:

1、冶煉廠直發下遊增多,包括拋儲貨源也是直接流向下遊,不經過社會庫存;

2、下遊擴建產能增加,今年部分新增的下遊產能貢獻了一部分消費增量,但未體現在下遊企業開工數據上,這部分將在後面詳細講述;

3、南方地區限電造成的供應減少導致下遊入庫整體偏少,北方地區由於進口鋅物流受疫情影響入庫也有階段性減少。

資料來源:天風風雲,天風期貨研究所

多頭的邏輯——強勁的海外需求

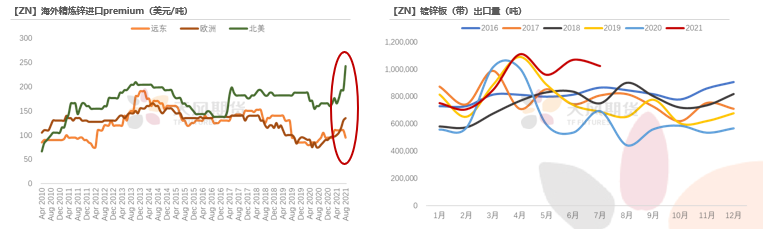

*2021年以來,海外的鋅錠進口溢價相較去年明顯回升,但進入三季度之後出現分化。遠東進口溢價出現回落,主因亞洲疫情再度爆發導致越南、馬來西亞以及印度的需求受到影響,其中印度的精鋅出口相較去年增加,越南以及馬來西亞的鍍鋅廠開工有所下降。但歐洲的鋼鐵廠今年需求明顯反彈,彌補了去年的損失,並且建築業和消費品行業的需求超過了由於缺芯片而疲弱的汽車業。北美由於Trail、Torreon等冶煉廠事故減產以及Teck等冶煉廠產量下降,導致進口溢價升高。

*此外,今年以來鍍鋅板帶出口表現十分強勁,年內鋼材取消出口退稅政策的落地以及傳言加徵出口關稅推動了前三季度的搶出口。

資料來源:CRU,天風期貨研究所

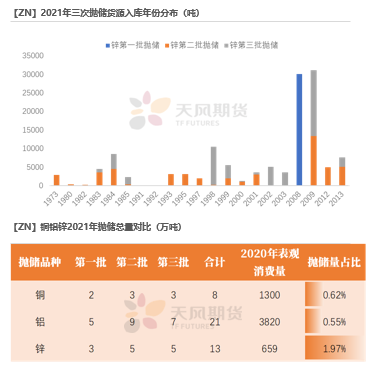

空頭的邏輯——三次拋儲 庫存成謎

* 今年以來,銅共拋儲8萬噸,佔比消費0.62%;鋁共拋儲21萬噸,佔比消費0.55%;鋅共拋儲13萬噸,佔比消費1.97%。鋅錠拋儲的絕對量雖然不是最高,但拋售量級對於供需格局的影響相較銅鋁更大。

* 市場統計的國儲局收儲歷史中普遍是自2000年以來的記錄,但第二、三輪拋儲中,部分拋售貨源是2000年之前入庫的,其中最早入庫的貨源來自1973年,這讓國儲的庫存再次成謎。總體來看拋儲庫存集中在華中、華北以及華南地區,下遊企業較爲集中。

資料來源:天風風雲

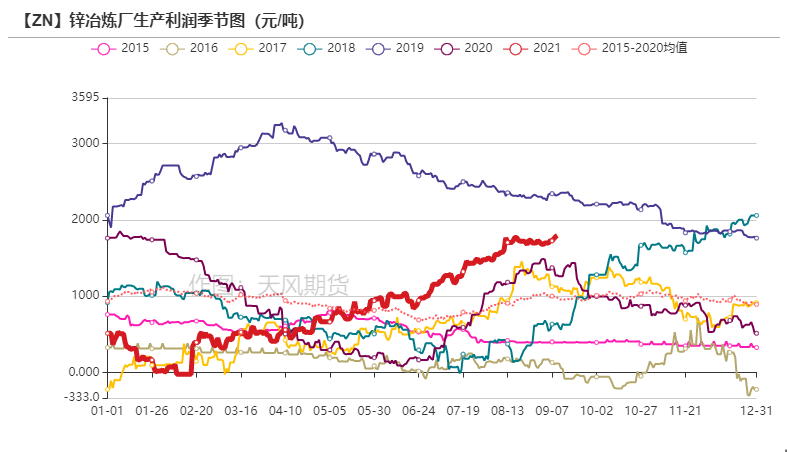

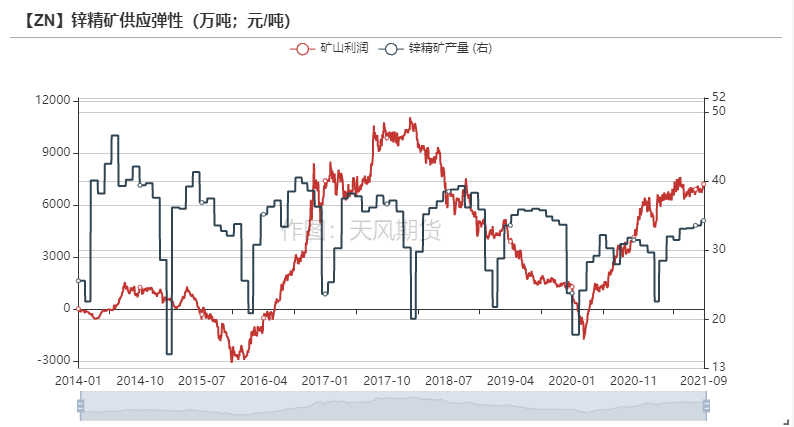

空頭的邏輯——冶煉廠利潤已修復到較高水平

* 衆所周知鋅冶煉廠的利潤大體由三部分構成:

加工費;

鋅價的二八分成;

副產品收益。

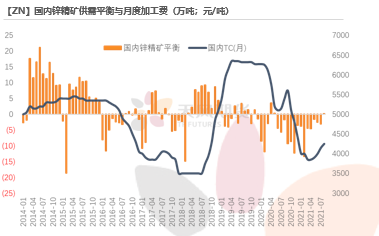

其中最主要的利潤來源是鋅精礦加工費。

2021年以來,國內鋅精礦加工費表現較爲疲弱,一方面是由於2020年受疫情影響,國內鋅精礦供需結構失衡,加工費跌至低位;

另一方面由於今年上半年冶煉廠開工率高企,導致鋅精礦產量雖有所恢復,但需求的大幅增長導致礦冶之間的定價話語權仍然在礦山企業手中。

截至9月上旬,國內加工費的漲幅僅有150元,漲幅3.75%。但冶煉廠綜合利潤受副產品硫酸收益提振而迅速修復,相較去年年末漲幅達到250%,這也是今年以來空頭做空鋅價的主要邏輯。

資料來源:國家糧食和物資儲備局,天風期貨研究所

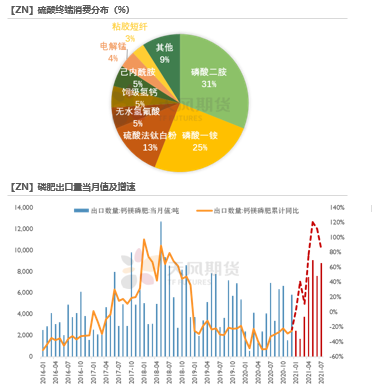

硫酸價格緣何一路高漲

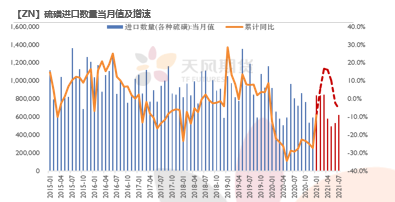

*今年以來硫酸價格漲幅達到158%。國內硫酸的主要來源包括硫磺酸(44%),冶煉酸(37%)以及硫鐵礦制酸(17%);

終端消費主要流向磷酸一銨(31%)和磷酸二胺(25%),是磷肥的主要成分。

2021年以來,硫磺進口累計同比下降5.5%,因此國內硫磺制酸原料供應不足,硫磺制酸產量受到限制;同時,硫酸的終端需求也同比轉好,其中磷肥的出口增速今年達到85%,即便去年同期基數偏低,但自二季度以來的單月磷肥出口量也在歷史偏高水平。

資料來源:國家糧食和物資儲備局,天風期貨研究所

空頭的邏輯——現貨升水疲弱

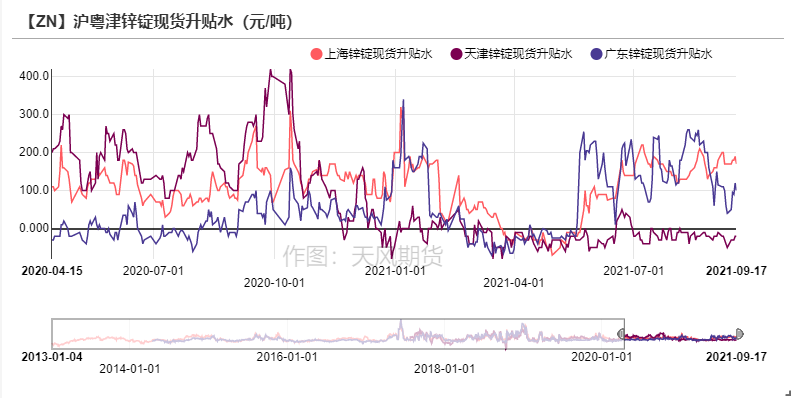

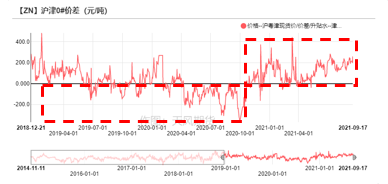

* 年初以來華東及華北地區現貨升水普遍表現疲弱,Q2在供應擾動頻發的影響下,華南鋅現貨升水迅速回升,華東升水略微回暖,但華北作爲鋅主要消費地,在今年的大部分時間內都維持着現貨貼水。

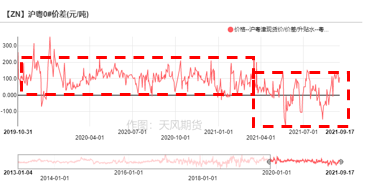

* 年內滬粵價差整體下移,並且年內多次出現粵市現貨升水強於滬市,主要是供應端限電影響主要在南方,收緊廣東地區市場貨源導致庫存達到萬噸以下。滬津價差整體上移,主因今年華北供應相較往年增加,去年冶煉端新增產能及今年進口鋅中哈鋅主要流動地區都在天津地區。

資料來源:天風風雲

四季度:供應的問題將進一步凸顯

國內礦端預期:短缺緩解仍爲緊平衡 TC上行空間有限

* Q1-Q3,國內鋅精礦產量相較去年有明顯增量,一方面是由於去年疫情導致多數礦山開工受限,基數偏低,另一方面也是由於今年礦山利潤水平修復至歷史年度次高水平,部分前期開工受影響的礦山都加快了開工進程。此外,部分礦山仍受原礦品位下滑影響,預計將帶來部分減量。增減相抵之下,預計國內礦端格局依然維持緊平衡格局。

* 三季度之後的礦山產能變動情況:興業礦業旗下的銀漫礦業在8月恢復生產;新疆千鑫礦業恢復生產;內蒙古東升廟礦業小幅提產;湖南湘西的華林礦業將加快手續辦理進度,預計將在年底之前恢復生產,產量貢獻主要集中在明年。

資料來源:天風風雲

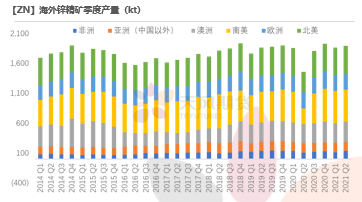

海外礦端預期:恢復或不及預期

* H1海外礦山企業產量同比增加,主要增量來自北美以及南美。其中祕魯、玻利維亞在去年二季度鋅精礦產量大幅下降,三四季度陸續恢復。今年以來南美的鋅精礦產量在Q1-Q2有所恢復,但仍未達到去年四季度的水平。據悉南美部分中小礦山開工率仍然低迷,疫情的影響仍然阻礙着礦山正常生產。

* 部分主要礦企在年中的時候調整了年度目標,多數爲下調,其中Glencore下調指引8萬噸。主因Zhairem礦投產受到設備方面的阻礙,以及北美的礦山品位下降,瀕臨關閉,其他礦山企業產量下降也主要歸因於礦石品位的下降。

資料來源:天風風雲

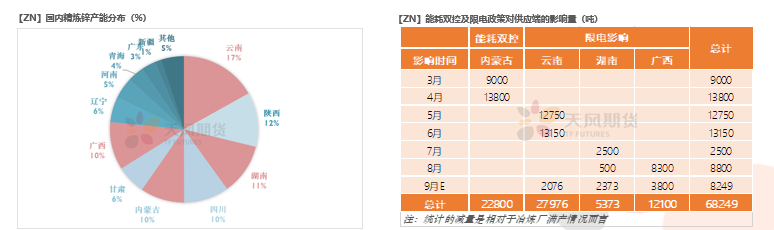

供應擾動:四季度是枯水期也是採暖季

* 8月份發改委引發的能耗雙控目標完成情況中顯示九個省份上半年能耗強度不降反升,預計下半年將會加大這些地區的能耗情況管控。該九省份屬於精煉鋅供應主要地區,精煉鋅產能合計佔據全國48%,若四季度爲完成能耗雙控目標而加嚴管理,鋅供應量或將繼續下滑。

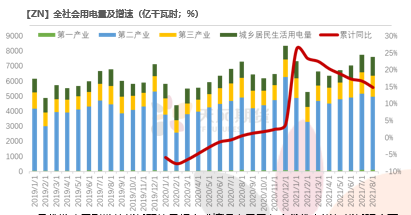

* 截止8月,今年以來全社會用電量累計增速達到15%,同時煤電矛盾難解、水電受枯水期擾動影響,在6-9月幾乎每月都有限電擾動,導致精煉鋅單月產量不及預期。枯水期與採暖季並駕齊驅,預計四季度電力緊張問題或將加劇,鋅冶煉企業供應擾動難以將息。

資料來源:企業官網,天風期貨研究所

四季度:初級消費端仍有期待

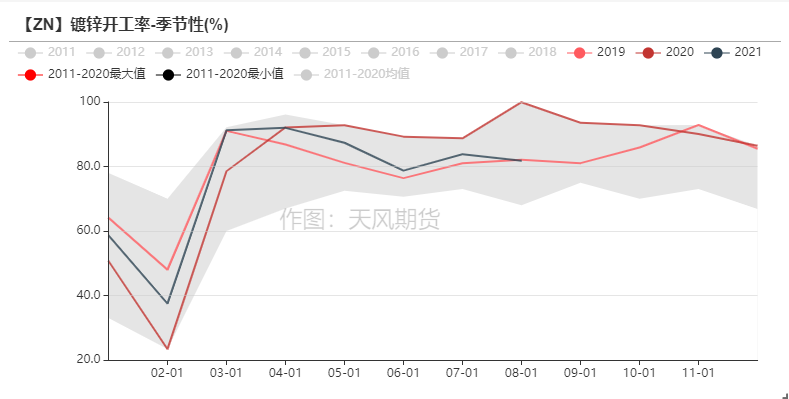

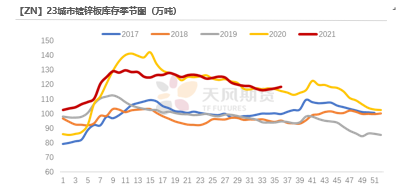

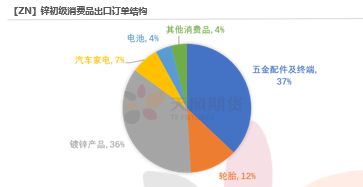

初級消費端:鍍鋅新增產能帶動消費增量

* 受制於漲價的原材料和微薄的利潤,鍍鋅企業今年以來開工率不及去年同期。但在鍍鋅企業開工不算亮眼的情況下,Q1-Q3的社會庫存依然徘徊在低位,一方面是由於庫存轉移到了終端,鍍鋅板同時鍍鋅板庫存達到了近年以來的高位(除疫情影響的2020年),另一方面是由於一些新擴建的鍍鋅產能未統計,經過粗算,預計新增產能今年全年將帶來20萬噸以上的鋅消費量,主要集中在北方地區。

資料來源:Mysteel,天風期貨研究所

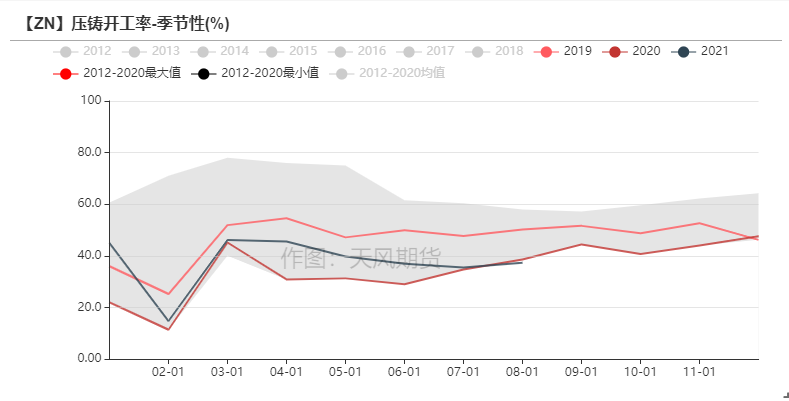

初級消費端:合金出口轉弱 等待提振

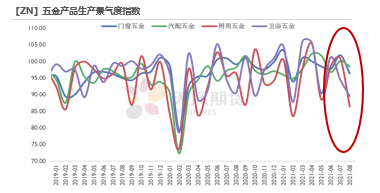

* 三季度壓鑄鋅合金企業開工率走弱,市場景氣度也有所下降。一方面計入傳統季節性淡季,內需訂單出現下滑態勢,此外鋅價及鋁價的上漲難以傳導至終端,成品庫存壓力偏大。此外受制於緊俏的集裝箱供應和高企的海運費,出口版塊的訂單也提前走弱。此外廣東地區在年中陸續限電也對合金企業開工造成一定影響。

*四季度預計海運矛盾難以緩解,合金板塊的外需情況難以好轉。內需方面,消費節的來臨或對日用五金版塊有所提振。

資料來源:wind,天風期貨研究所

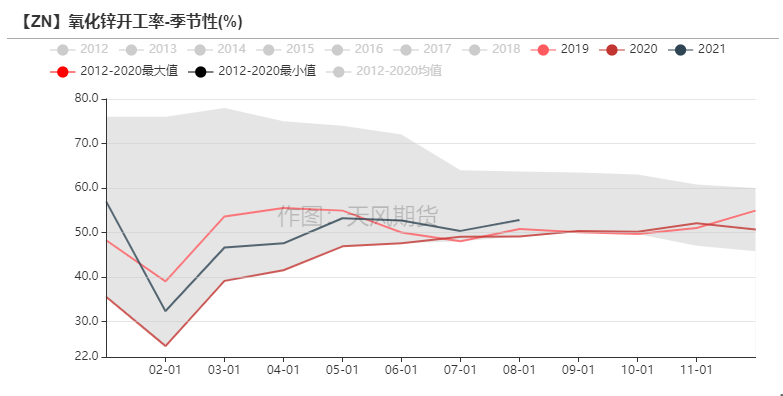

初級消費端:氧化鋅改善程度有限

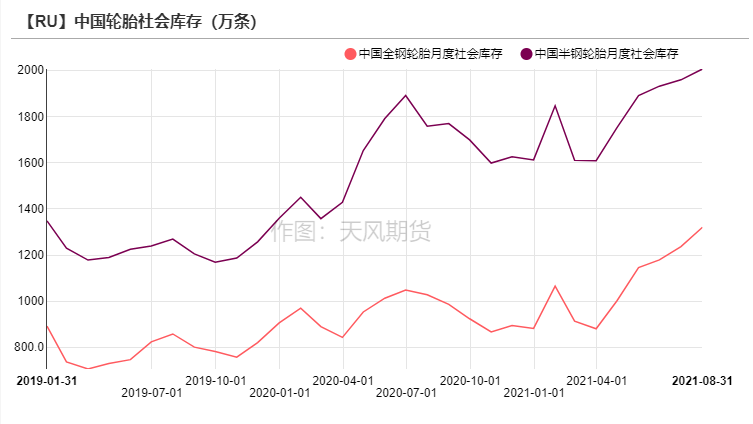

* 氧化鋅企業今年以來開工情況並不算樂觀,僅好於去年同期,一方面由於山東地區年內多次環保檢查,影響了部分氧化鋅企業的正常開工,也影響着終端輪胎企業的開工情況。

*四季度來看,預計在汽車芯片短缺問題得到緩解的預期之下,輪胎企業氧化鋅版塊訂單情況或許略微好轉,但輪胎社會庫存達到近年高位,預計氧化鋅版塊景氣度改善情況有限。

資料來源:wind,天風期貨研究所

四季度:終端或有不俗表現

終端:專項債雖遲但到

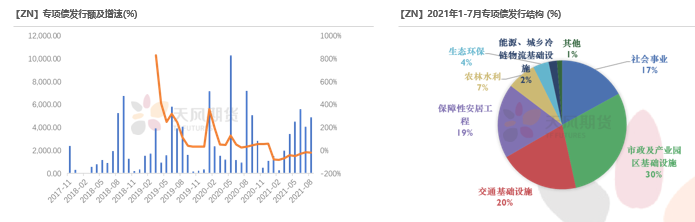

* 8月新增地方政府專項債發行4884億元,截至8月底,今年新增債地方政府專項債券累計發行26280億元,不含中小銀行項目的發行額來計算僅達成全年限額的51.2%,發行進度仍然偏慢。市場預計9月將會迎來專項債投放的小高峯,預計將對於基建有所帶動,對於鋅消費的帶動或將在四季度體現出來。

* 2021年新增專項債券資金投放結構相較2020年較爲分散,主要投向四大領域,但四大領域相加超過85% ,社會事業及市政產業園區基礎設施佔比增加,交通基礎設施持平去年,總體來看今年專項債資金主要投向交通領域。

資料來源:wind,天風期貨研究所

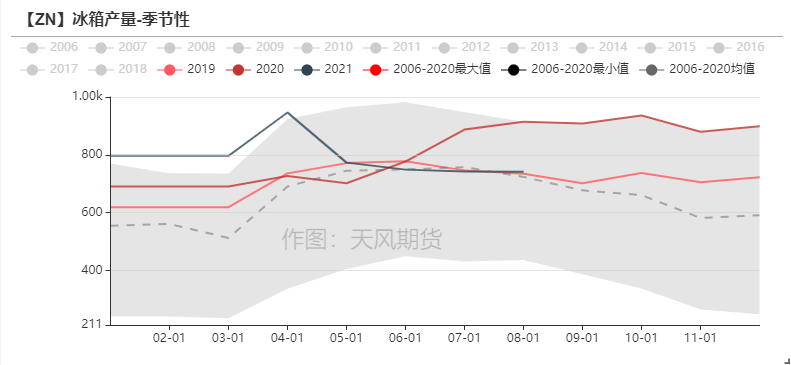

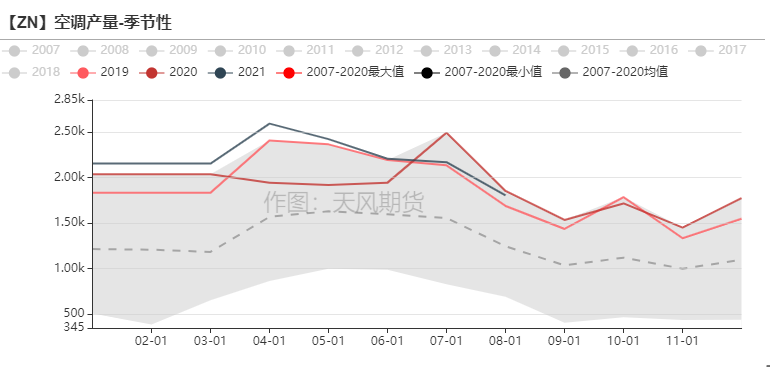

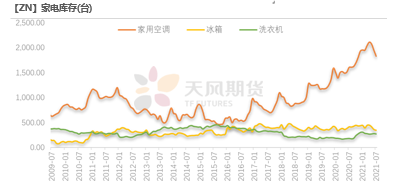

終端:庫存的拐頭是個好兆頭

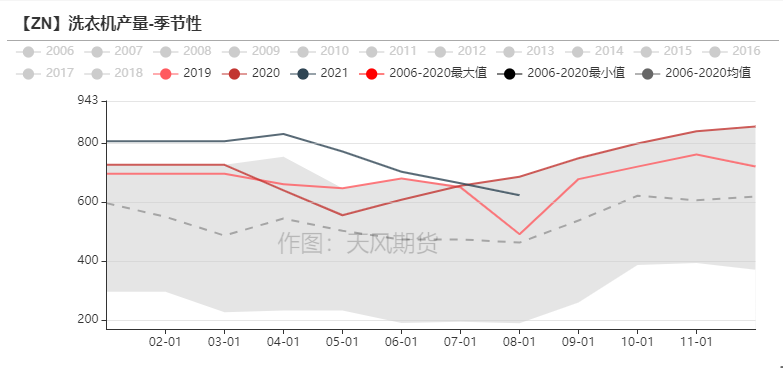

* 三季度家用空調、冰箱以及洗衣機單月產量都如預期有所放緩,空調庫存止增轉跌,冰箱庫存出現下降。

* 進入四季度,空調產量或將維持季節性走弱,洗衣機與冰箱需求或將受到購物節及新年影響提振,四季度的洗衣機與冰箱產量及需求或將環比回暖,進一步帶動壓鑄鋅合金及鍍鋅結構件的消費。

資料來源:天風期貨研究所,wind

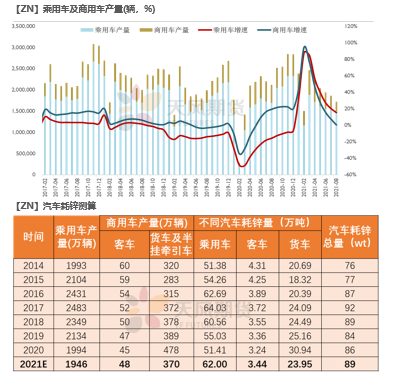

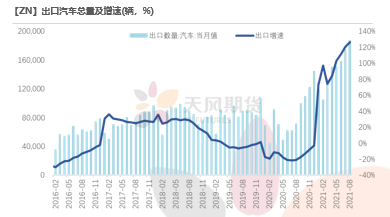

終端:汽車缺芯問題或在四季度略微緩和

* 今年以來汽車版塊由於芯片問題產量下滑,上半年中汽協預計今年內汽車產量將環比減少150萬輛,但目前來看芯片供應雖維持緊平衡趨勢,但四季度預計將環比改善,全年汽車產量減量或許沒有那麼多。

* 同時,汽車的出口情況延續了去年年末的漲勢,其中不乏一帶一路沿線國家也受芯片短缺問題的影響,因此截止8月,國內汽車出口增速達到100%以上。綜合全年來看,國內汽車的產量影響或將有限,整體來看對鋅消費的帶動預計仍有90萬噸附近,相較去年或小幅增長。

資料來源:wind,天風期貨研究所

全球鋅平衡表推演

全球鋅平衡表

* 基於四季度對國內供應端的擔憂,我們下調了國內的產量預期,以及小幅上調了四季度的進口量預期。基於國內四季度的基建拉動鍍鋅消費以及合金走出淡季的預期,單月消費量預計環比持平或走強,國內鋅消費增速上調至3.35%。此外基於海外部分鋅冶煉廠事故及減產,下調了部分海外鋅供應量。總體來看今年全球精煉鋅供需格局將維持小幅缺口。

資料來源:CRU;天風期貨研究所