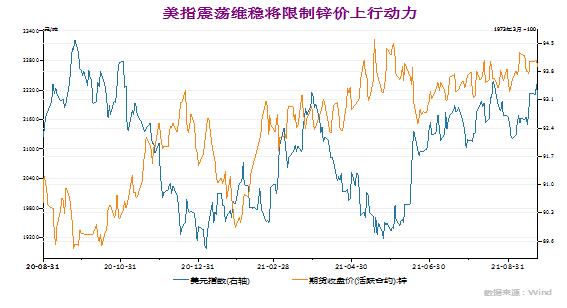

9月份以來,鋅價震蕩走高,滬鋅主力2110合約一度觸及近三年來高位,在基本金屬當中表現中等。期間宏觀氛圍多空因素交織,首先美聯儲貨幣縮緊預期持續,美指重回漲勢均使得基本金屬承壓。不過同時美國新增非農大幅不及預期部分緩和了貨幣縮緊擔憂,然而8月全球制造業PMI連續三個月環比下降,尤其中國制造業PMI爲連續5個月回調均使得基本金屬承壓。不過鋅市基本面尚可,市場關注鋅市“金九銀十”消費預期,加之其兩市庫存仍處低位,使其表現較爲堅挺。然而目前國內拋儲持續,且在房地產調控持續,汽車產銷增速放緩的壓力下,鋅市旺季表現或有限,將阻礙其上行動能。貨幣縮緊預期猶存,美指震蕩維穩。美聯儲最新會議紀要雖維持基準利率和QE購買量不變,但表示經濟已經朝着既定目標取得了進展,如果進展能如預期般繼續維持,可能很快就將放緩資產購買的步伐。最新點陣圖顯示,9名(6月爲7名委員)委員預測2022年至少加息1次;9名(6月爲5名委員)委員預測2023年之前至少加息4次,相較於6月的點陣圖,最新加息時點有所提前。此外鮑威爾發表講話表示通脹已取得實質進展,是時候Taper了。如果經濟取得進展是符合預期的,美聯儲可能會在下次會議採取行動。美聯儲減碼QE的計劃不改,美指易漲難跌將限制鋅價上行動能。

數據來源:wind資訊、瑞達期貨研究院

保供穩價,國內拋儲持續。今年以來,基本金屬價格普遍呈現大幅上行態勢,且創下歷年高位。下半年以來按照國務院常務會議關於做好大宗商品保供穩價工作部署,爲緩解企業原材料成本壓力,發揮儲備市場調節作用,國家糧食和物資儲備局已連續三次分批投放基本金屬銅、鋁、鋅儲備,共計42萬噸,且表示未來將根據市場供需和價格走勢,繼續開展後續投放工作。在國儲局多次強調保供穩價的決心下,將在一定程度抑制基本金屬市場多頭氛圍。若後期延續拋儲的話,將極大提高鋅錠供應,鋅市累庫或是大概率事件。

數據來源:Mysteel、瑞達期貨研究院

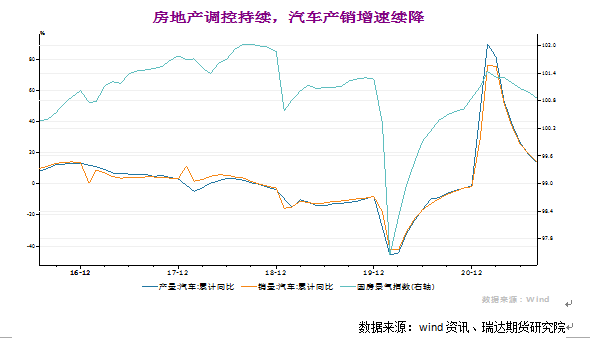

“金九銀十”消費有限,季節特徵不明顯。傳統的金九銀十鋅對中下遊消費有一定的拉動作用,但近兩年鋅市季節性特徵並不明顯,且今年以來房地產調控持續,汽車生產仍受到芯片短缺的約束,同時海外疫情再起,家電出口趨緩。房地產方面,2021年8月我國國房景氣指數報100.85,環比走弱0.14點,連跌6個月。房企投資方面,1-8月全國房地產開發投資98060億元,同比增長10.9%,增速比1-7月回落1.8%,增速連續6個月出現放緩。1-8月房屋新開工面積135502萬平方米,同比下滑3.2%。同時,1-8月全國商品房銷售面積114193萬平方米,同比增長15.19%,增速比1-7月下降6.31%。汽車產銷方面,中汽協數據顯示,2021年8月,汽車產銷分別完成172.5萬輛和179.9萬輛,環比分別下降7.4%和3.5%,同比分別下降18.7%和17.8%,降幅比7月分別擴大3.2和5.9個百分點。與2019年同期相比,產銷同比分別下降13.4%和8.2%,產銷增速均由正轉負,且降幅較大,中期協預判全年汽車市場或將弱於預期。

數據來源:wind資訊、瑞達期貨研究院

綜上,盡管近期多地限電,能耗雙控再起使得鋅價表現較爲堅挺。但在美聯儲貨幣縮緊預期持續,美元指數易漲難跌的壓力下,以及國內拋儲持續加之下遊消費旺季表現不如預期,因房地產調控持續及汽車產銷增速延續下滑,加之海外疫情再起家電出口增速放緩等利空因素,後市滬鋅大概率累庫將限制鋅市上行動力。技術面上,目前鋅價上方持續受到23000關口一定阻力,中短線運行區間建議關注23300-22000元/噸,可嘗試逢高沽空機會。