一、策略提示

滬鋅: 受未來國外礦山投產和增產預期,今年全球鋅精礦產量或將出現明顯增長,也將補充國內環保檢查造成礦山產量下降的影響,近期國內鋅精礦加工費的回升顯示供應出現改善;國產鋅精礦加工費接連上調,國內冶煉廠生產成本已有保障,9月冶煉廠年度檢修減產計劃多數已執行完畢,後期將維持當前生產節奏;近期進口盈利窗口的打開,使得保稅區鋅錠庫存下降明顯;中國雙方再次啓動貿易談判,不過可能是持久戰,短期難以取得實質性進展,當前處於“金九銀十”消費旺季,加上9月恰逢中秋、國慶兩個假期,下遊備庫需求的釋放或將給予鋅價一定支撐,但是本周上期所和三地社會庫存的企穩回升或將顯示消費不及預期,短期鋅價仍將繼續低位震蕩。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

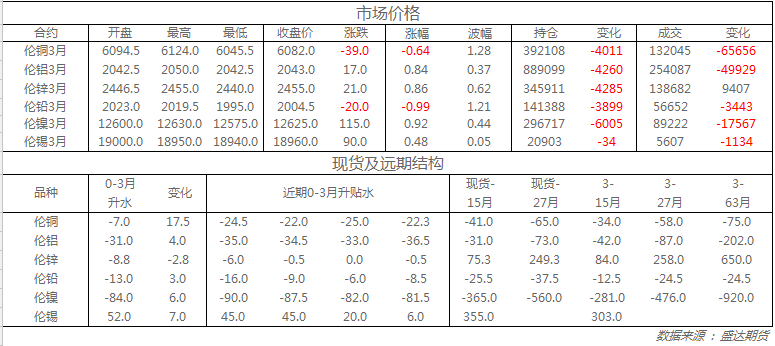

收盤倫銅下跌0.6%至6082美元;倫鋁上漲0.8%至2043美元;倫鋅上漲0.9%至2455美元;倫鉛下跌1.0%至2004.5美元;倫錫上漲0.5%至18960美元;倫鎳上漲0.9%至12625美元;

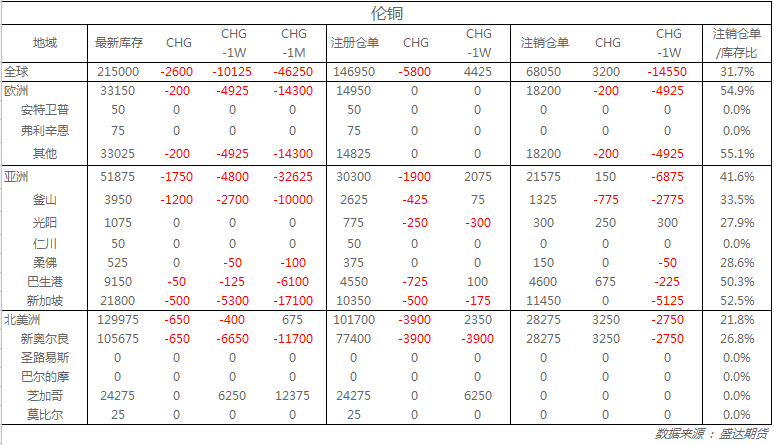

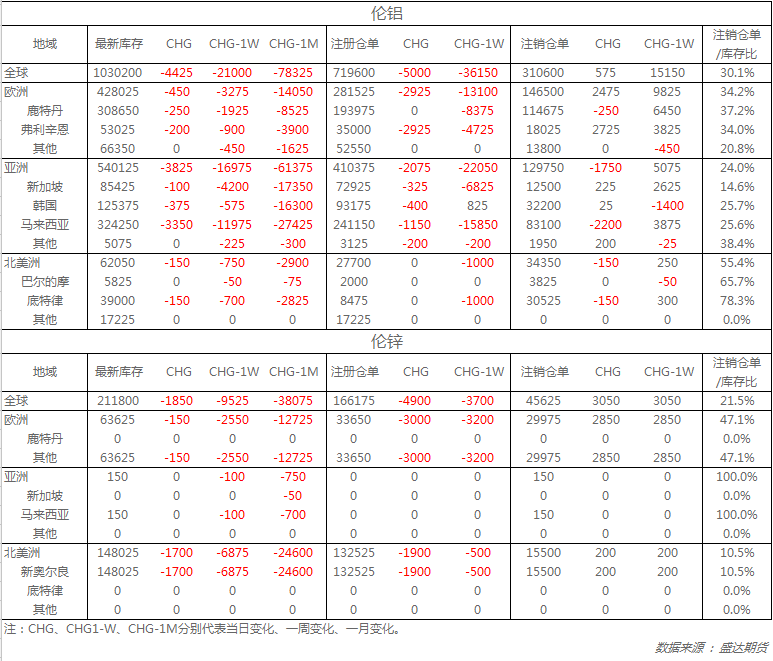

從庫存來看,昨日倫銅庫存減少2600噸至215000噸;倫鋁庫存減少4425噸至1030200噸;倫鋅庫存減少1850噸至211800噸。

五、重要信息

1、SMM統計:國內5地6063鋁棒庫存環比上周減少0.49萬噸

9月20日SMM統計國內6063鋁棒庫存:佛山地區7.78萬噸,無錫地區1.23萬噸,常州地區1.30萬噸,湖州地區0.52萬噸,南昌地區0.79萬噸,五地庫存合計11.62萬噸環比上周四減少0.49萬噸。

2、下遊消費回暖 消費地鋁錠庫存周內減5.3萬噸至162.3萬噸

9月20日,SMM統計國內電解鋁消費地鋁錠庫存(含SHFE倉單):上海地區37.1萬噸,無錫地區69.9萬噸,鞏義地區14.7萬噸,廣東南海20.5萬噸,杭州地區9.2萬噸,重慶2.7萬噸,天津5.7萬噸,臨沂2.5萬噸,消費地鋁錠庫存合計162.3萬噸環比上周四減少5.3萬噸。