觀點小結

上周鋅價上漲主要來源於供應端的因素以及有色版塊整體情緒的影響。鋁價周內上漲衝破23000元/噸,鋅鋁價差出現倒掛,有色版塊整體情緒高漲,滬鋁漲幅6.46%,滬銅漲幅1.37%,滬鋅漲幅2.73%。此外國內9月冶煉利潤繼續恢復至年內高位,但預計產量難以同步恢復,主因內蒙古某冶煉廠事故原因仍然停產;此外鋅精礦加工費暫時企穩,伴隨冶煉廠冬儲的意願提前,預計短期內TC將繼續下行,屆時冶煉廠利潤出現拐點,或將進一步影響產量。總體來看,本月拋儲貨源到達下遊,或將帶來小幅累庫,但伴隨國慶假期到來,預計部分下遊企業也有逢低備庫的準備。

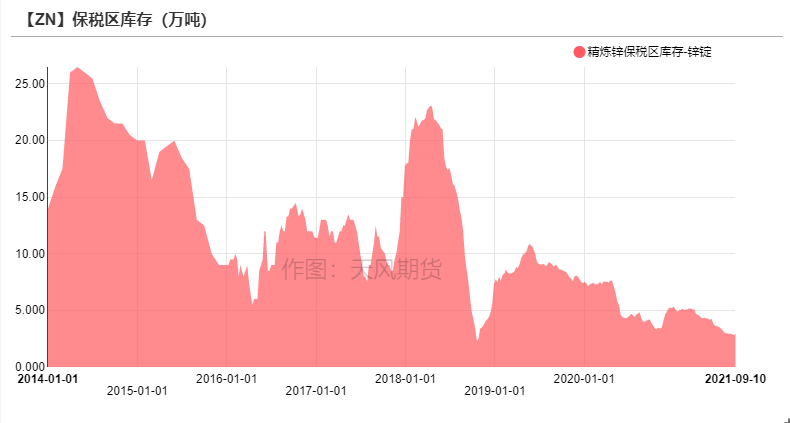

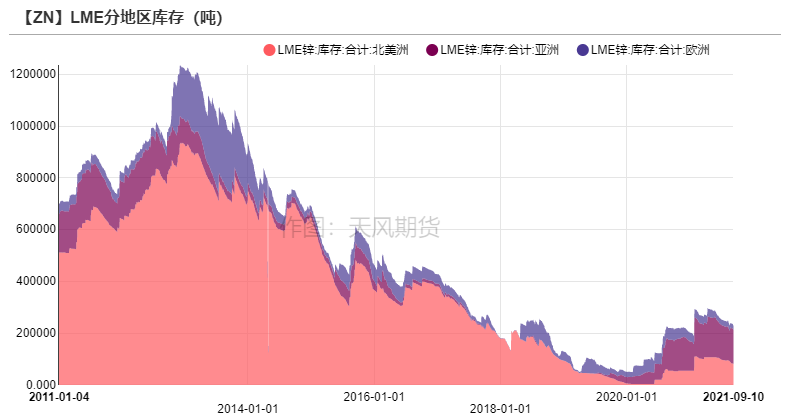

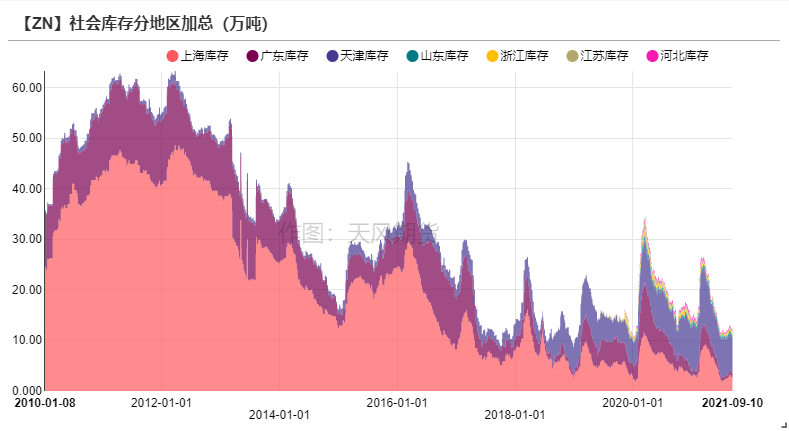

上周LME鋅庫存減少0.93萬噸至22.69萬噸。國內社會庫存下降0.4萬噸至11.96萬噸。保稅區庫存增加0.08萬噸至2.91萬噸。

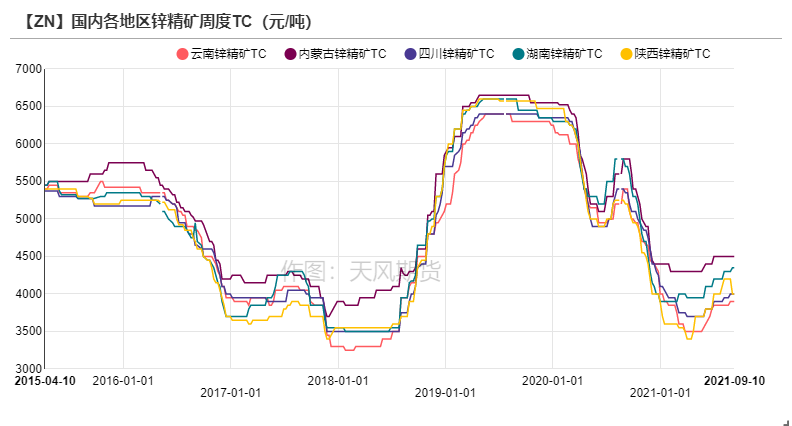

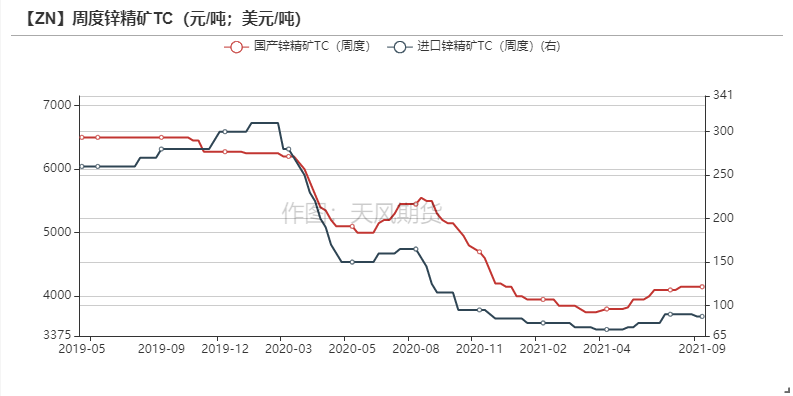

上周國內平均鋅精礦TC持平4150元/金屬噸,進口礦TC持平87.5美元/幹噸。

操作建議及邏輯:觀望。國儲局第三批拋儲落地,緩解了國內的供應端緊張格局,因此內強外弱的矛盾沒有拋儲之前那樣顯著。整體來看國內雖有拋儲庫存累積,但消費也步入旺季,疊加四季度提前冬儲的原料緊張格局,國內基本面相對較強;同時海外消費企穩,升水高企,原料端增量有限,整體基本面也並不弱。內外雙強格局下預計比價偏向震蕩運行。

關注點:消費不及預期、限電及能耗政策擾動。

上周焦點:內外供應端的故事

上周焦點:內外供應端的故事

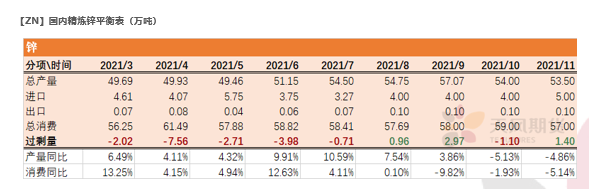

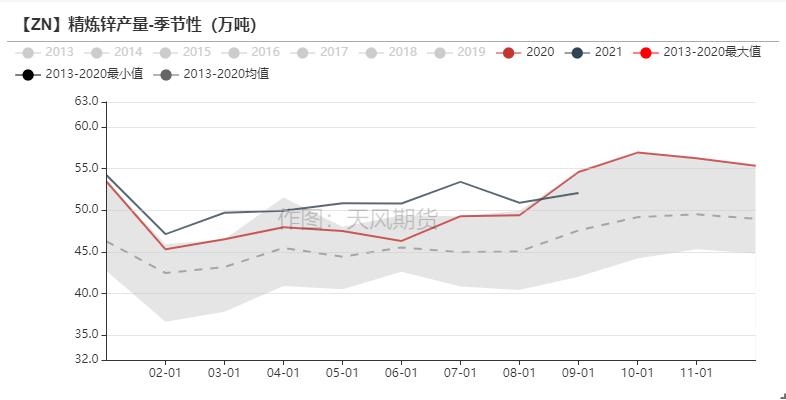

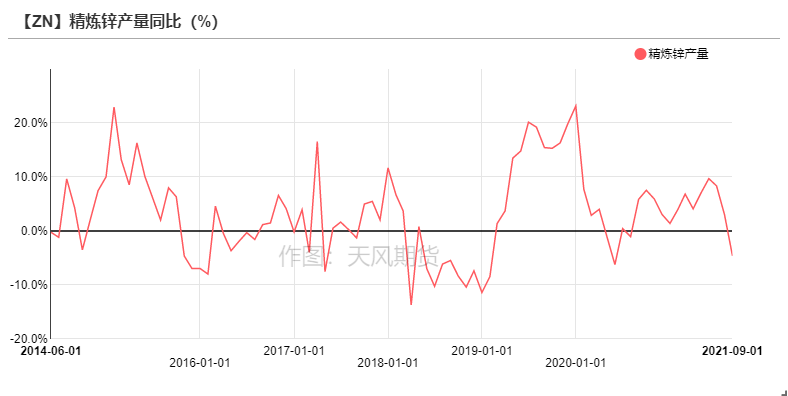

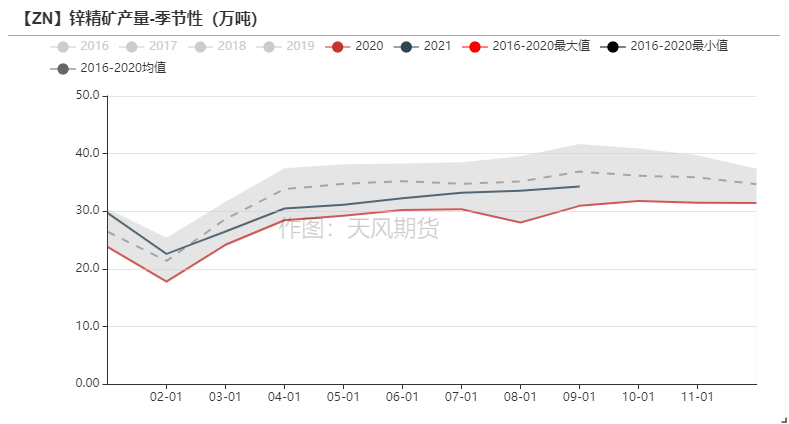

* 精煉鋅9月計劃產量不及預期。據機構消息,精煉鋅8月產量50.89萬噸,9月預計產量52.07萬噸。8月產量略微高於市場預期,由於限電政策的放緩,以及內蒙古某廠因事故停產影響粗煉而非精煉,但限電放緩因素在8月中旬已經體現在價格上。上周鋅價上漲主要由於9月冶煉廠排產計劃不及預期,以及內蒙古某廠因事故預計9月依然停產。

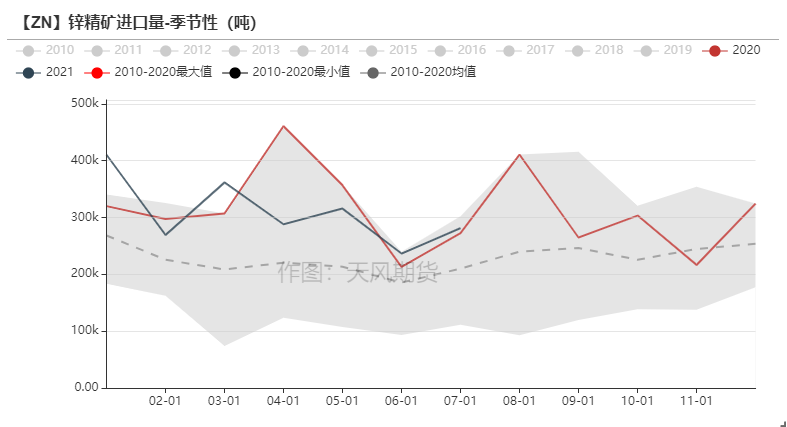

* 海外供應出現擾動。印度斯坦鋅業(HZL)已延長其在拉賈斯坦邦Chanderiya鉛鋅冶煉廠的一臺焙燒爐的計劃停工期,以進行維修和大修。預計烘焙機將在10月中旬恢復運營。停產將導致鋅產量損失約25000噸。在截至2020年3月的財政年度中,該冶煉廠生產了425780噸鋅和94916噸鉛。相當於影響20天左右的精煉鋅產量。

上周基本面回顧

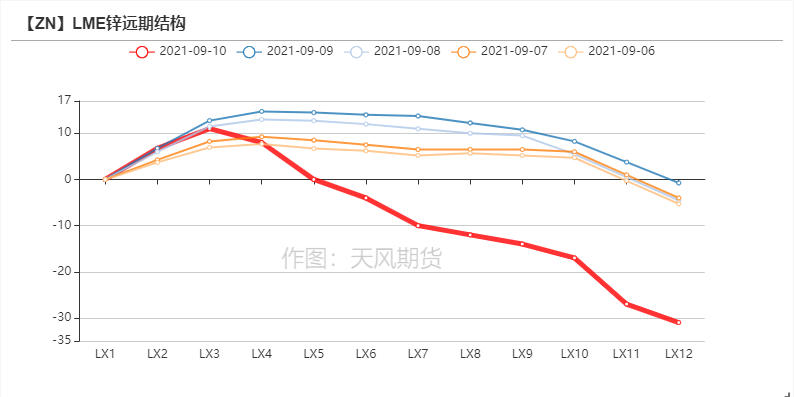

滬鋅節節攀升 倫鋅刷新年內高位

* 上周滬鋅強勢攀升,主力合約開於22415元/噸,周內高點22985元/噸,低點22360元/噸,收於22940元/噸,周漲幅2.73%。上周倫鋅開於3002美元/噸,收於3112.5美元/噸,周漲幅3.78% 。

* 結構上看,LME鋅0-3升貼水持穩在-10美元/噸附近,國內近月價差再度收窄。

資料來源:天風風雲

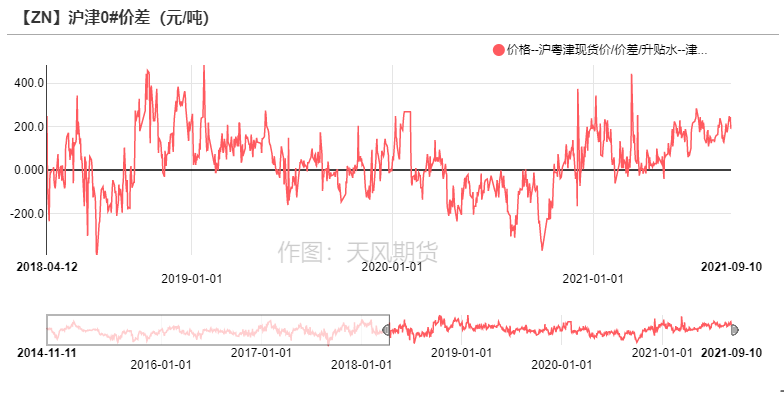

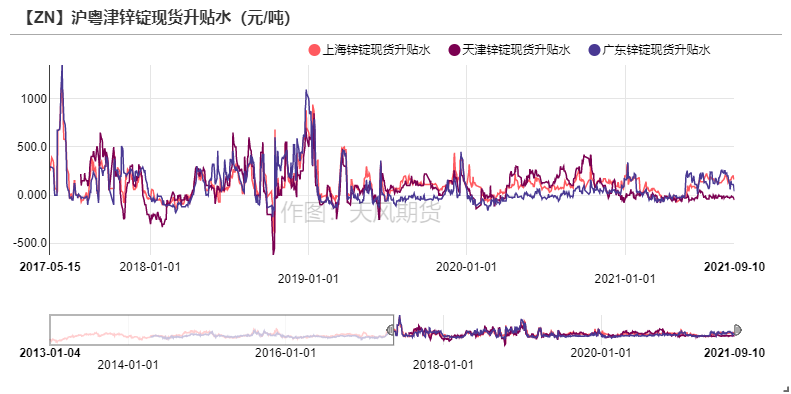

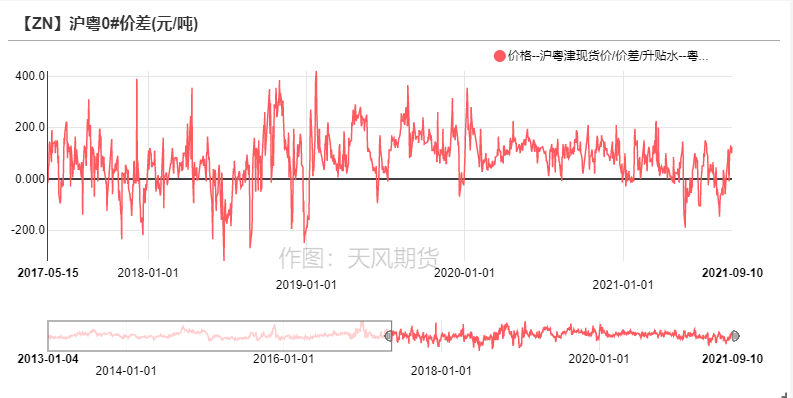

廣東升水回落 滬津價差擴大

* 上周鋅價不斷衝高,現貨市場表現均較爲疲弱。

其中,上海市場周初仍以貿易商交投爲主,票據需求帶動現貨升水上行,但後半周伴隨貿易需求減少,下遊企業多以觀望爲主,整體採買意願較爲有限。

廣東地區本周市場出貨壓力較大,合金消費增量較爲有限,且伴隨部分企業接受拋儲貨源,採購積極性伴隨鋅價返升而下降,現貨升水也回落至近期低位。

天津地區現貨仍然維持小貼水,滬津價差進一步擴大至200元/噸以上,部分貿易商轉移天津地區貨源至上海地區。

資料來源:天風風雲

上周各地區TC暫時持穩

* 上周國內平均鋅精礦TC持平4150元/金屬噸,進口礦TC持平87.5美元/幹噸。

各地區鋅精礦加工費暫時企穩,可以看出礦冶談判較爲僵持。

目前北方部分地區冶煉廠原料庫存相對偏低,部分冶煉廠開始提前爲冬儲做準備。

目前詢價明年一季度進口鋅精礦的冶煉廠增加,已成交的標準礦價格在70-83美元/幹噸附近,低於目前的進口礦成交價。

資料來源:天風風雲

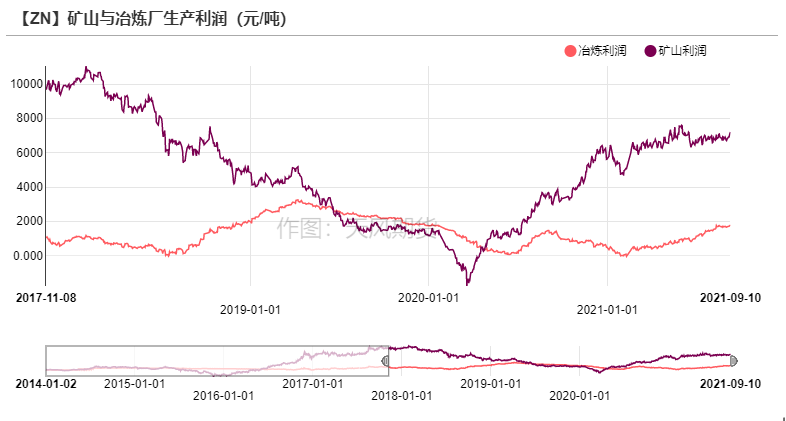

礦冶利潤持穩

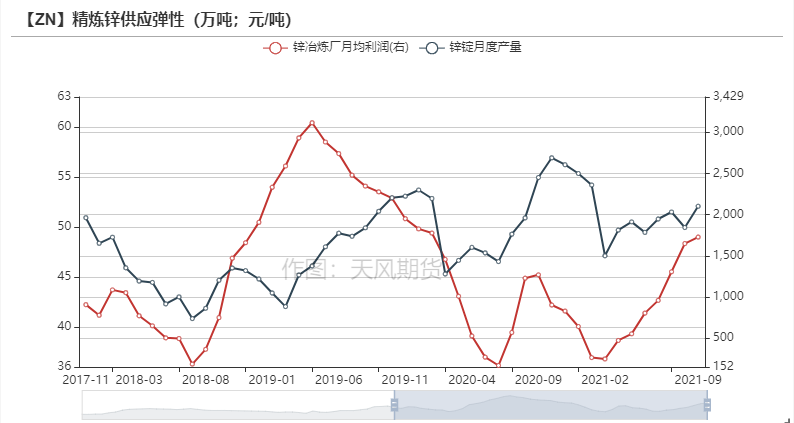

* 上周鋅價衝高推升礦山利潤進一步修復至7000元/噸以上,同時冶煉廠利潤也在不斷修復至1800元/噸附近,但硫酸價格相對企穩,全國平均價依然維持在700-800元/噸附近,冶煉利潤上周的漲幅完全由鋅價貢獻。

根據機構公布的產量,8月國內精煉鋅產量錄得50.89萬噸,9月按照企業排產計劃,預計達到52.07萬噸。

總體來看,政策擾動下精煉鋅供應彈性受挫,四季度產量或仍受政策影響。

資料來源:天風風雲

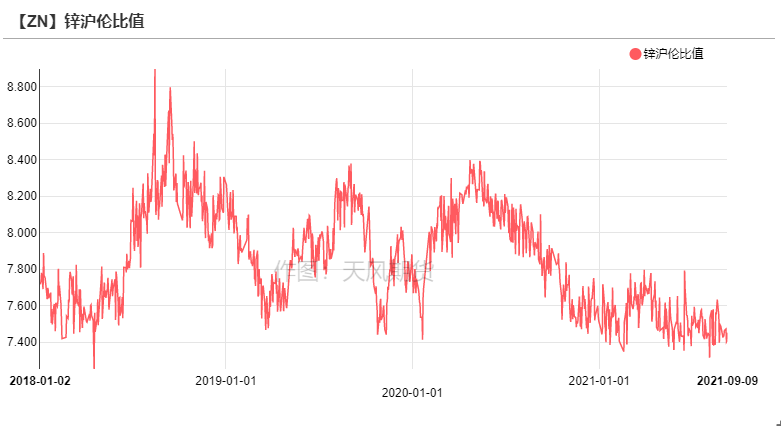

滬倫比值短期或維持震蕩

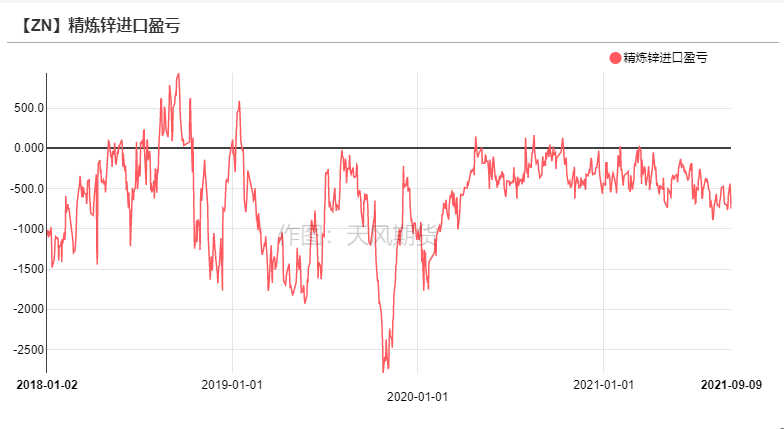

* 上周滬倫比值窄幅震蕩,進口虧損維持在500-700元/噸附近。

伴隨第三批拋儲貨源本周起陸續提貨,到達下遊,預計短期內國內供應端仍處於過剩狀態,而海外供應端有印度HZL公司減產,疊加需求端表現強勁,前期內強外弱格局走弱,預計短期內比價仍然維持震蕩,進口貨源以長單貨量爲主,散單貨源預計難以進入市場。

資料來源:天風風雲

鍍鋅:開工情況相較上周好轉

* 鍍鋅板方面,上周冷軋增庫0.42萬噸至115.88萬噸,熱卷庫存下降7.35萬噸至277.84萬噸。上周黑色系商品價格高位震蕩,下遊企業維持逢低剛需採購。鍍鋅管生產利潤維持小幅虧損,但原料盈利足以覆蓋虧算,但總體來看成品庫存略有上升。

* 結構件方面,山東鐵塔訂單略有回暖,華北地區腳手架訂單也有增長的態勢,總體來看鍍鋅企業開工率相較上周環比修復。

資料來源:天風風雲

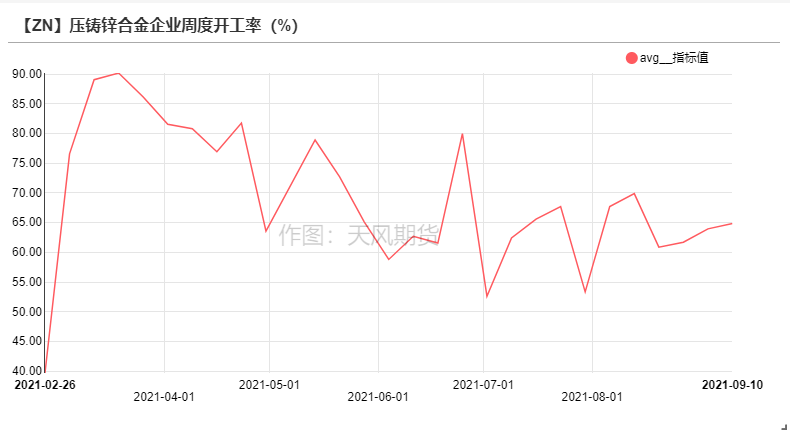

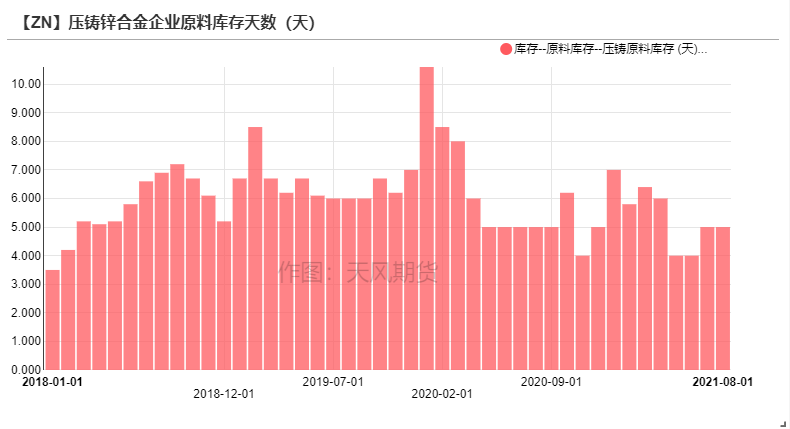

壓鑄鋅合金:華東地區訂單好轉

* 分地區來看,華東地區汽車配件、衛浴五金以及家電五金版塊訂單有所增加,華東地區壓鑄鋅合金企業的成品庫存得到較爲明顯的消化;

而華南地區由於往年出口方面的合金訂單佔比相對華東較多,因此外需受船運及物流影響更大,表現相對疲弱。

總體來看,壓鑄鋅合金企業出現部分漲價意向,主因鋅鋁價差出現倒掛,成本擡升導致盈利空間被壓縮。

資料來源:天風風雲,SMM

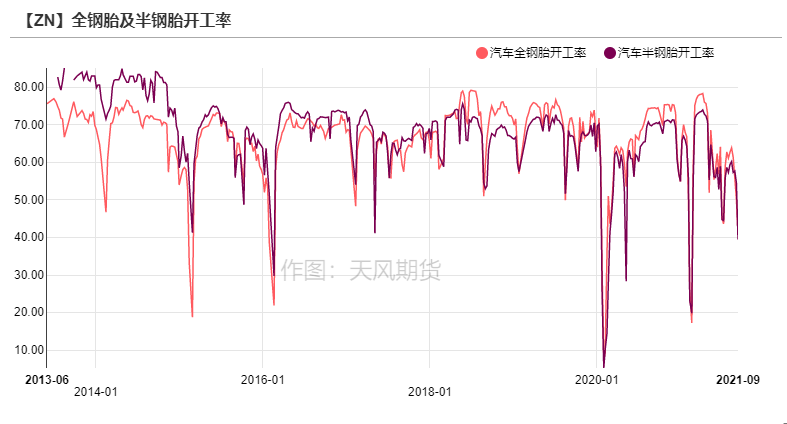

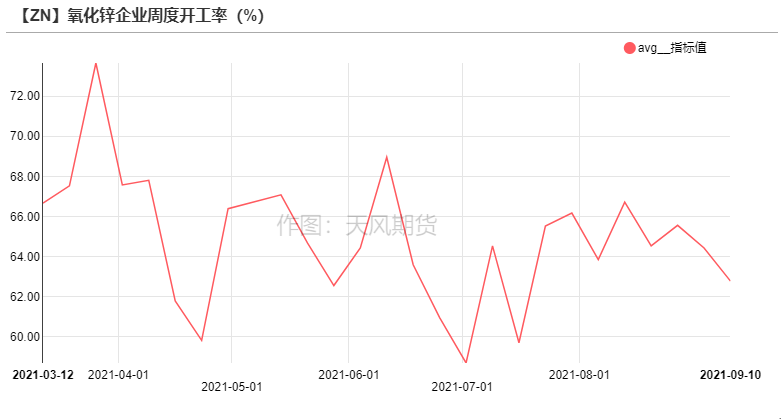

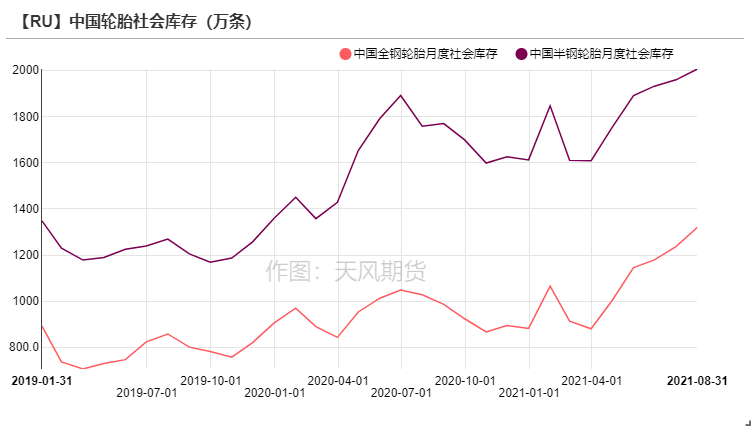

氧化鋅:氧化鋅版塊景氣度下降

* 上周全鋼胎及半鋼胎企業開工率進一步下滑,錄得季節性歷史最低水平。

一方面仍有部分輪胎企業在檢修之中未能恢復,另一方面由於輪胎社會庫存高企,同時輪胎價格指數不斷走弱,打壓部分輪胎企業開工意願,同時帶動氧化鋅企業訂單進一步轉差,此外飼料及陶瓷版塊訂單訂單不佳,加之鋅價高企,氧化鋅版塊景氣度整體下降。

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

LME與國內庫存小幅下降

* 上周LME鋅庫存減少0.93萬噸至22.69萬噸。

* 國內社會庫存下降0.4萬噸至11.96萬噸。

* 保稅區庫存增加0.08萬噸至2.91萬噸。

資料來源:天風風雲

平衡&展望

*上周總結:上周鋅價上漲主要來源於供應端的因素以及有色版塊整體情緒的影響。鋁價周內上漲衝破23000元/噸,鋅鋁價差出現倒掛,有色版塊整體情緒高漲,滬鋁漲幅6.46%,滬銅漲幅1.37%,滬鋅漲幅2.73%。此外國內9月冶煉利潤繼續恢復至年內高位,但預計產量難以同步恢復,主因內蒙古某冶煉廠事故原因仍然停產;此外鋅精礦加工費暫時企穩,伴隨冶煉廠冬儲的意願提前,預計短期內TC將繼續下行,屆時冶煉廠利潤出現拐點,或將進一步影響產量。總體來看,本月拋儲貨源到達下遊,或將帶來小幅累庫,但伴隨國慶假期到來,預計部分下遊企業也有逢低備庫的準備。