摘要

短期看國內礦端的寬鬆及下遊加工企業開工率的萎靡不振拉低了市場對鋅價的預期走勢,但中長期來看,國內極端天氣、疫情反復對鋅消費的影響或不可持續,預計難以改變鋅行業當前緊平衡的供需關系。

整體來看,鋅金屬基本面無重大變化,國儲局連續兩次拋儲共計8萬噸鋅錠,彌補了內蒙古限產,雲南、河南限電等供應端幹擾因素造成的冶煉減量,直接增加了市場供應,僅小幅超預期。由於第三批投放品牌、品質與貨源地等因素限制,預計超預期部分鋅錠難以動搖當前鋅錠市場基本面整體格局,滬鋅受此影響或結束前期強勢上漲行情,價格偏弱震蕩的概率較大,近期行情需關注國內拋儲到貨節奏、下遊需求恢復進度等消息。

風險因素:關注國內拋儲到貨節奏、下遊需求恢復進度等消息。

正文

一

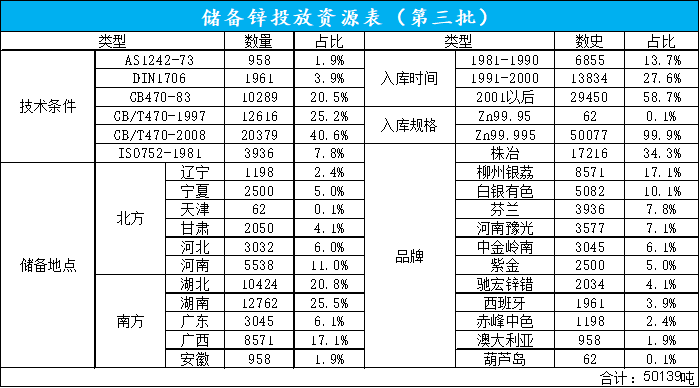

三次拋儲量將維持二次拋儲規模

國家糧食和物資儲備局8月27日表示,將通過中國五礦電子競價平臺公開競價方式,近期開始投放2021年第三批國家儲備鋅,以平抑工業原材料價格大幅上漲給中下遊企業生產經營帶來的壓力。這是6月22日首次公告拋儲以來的第三批,與上次鋅投放量同爲5萬噸,相比第一次鋅投放量的3萬噸數量更多。競買人應於8月30日12時前登錄電子競價平臺完成注冊及報名,經國家物資儲備調節中心審核通過後,在競價平臺辦理數字證書;國家物資儲備調節中心於30日16時前完成企業資質審核。通過資質審核的企業可自行與儲備倉庫聯系看貨事宜。9月1日公開競價,買受人應在競價結束後2個工作日內(不含競價當日)通過電子競價平臺與調節中心籤訂數據電文形式的銷售合同。

數據來源:魯證期貨整理

國家發展改革委新聞發言人孟瑋表示,目前已分別投放了兩批次國家儲備銅鋁鋅,共計27萬噸。從市場反應看,相關企業積極參與競買,成交價均低於市場價格。“目前來看,兩輪儲備投放基本實現了預期目標,社會各界普遍反映,儲備投放體現了國家確保大宗商品市場供應和價格穩定的決心信心,引導了價格預期,緩解了部分行業企業的原材料成本壓力。”孟瑋表示,下一步,國家發展改革委還將持續關注大宗商品價格走勢情況,統籌利用好國內國外兩種資源,綜合採取多種措施,包括加大增產增供、適時儲備投放、加強進出口調節、加大市場監管力度等,切實做好大宗商品保供穩價工作。

二

國儲充足,兩次投放總量小幅超預期

經過多年積累,當前國家儲備充足。據國家糧食和物資儲備局,投放國家儲備銅鋁鋅是根據國務院關於做好大宗商品保供穩價工作部署,開展供需雙向調節的系列舉措之一。市場調節是國家儲備的重要功能之一,在歷史上曾多次運用儲備吞吐調節功能抵御經濟風險,保障供應安全。根據供需形勢、市場預期、企業需求等變化,分批次、不定期的儲備投放,面向加工制造企業,盡可能排除貿易商等中間環節,禁止囤積居奇,採用網上公開競價,並在規則上盡可能向中小企業傾斜,有利於中小企業充分參與,爲其提供一個補充庫存的機會窗口,緩解生產經營壓力。

市場普遍認爲,首次儲備投放釋放了國家開展大宗商品保供穩價的積極政策信號,穩定了市場預期,投放公告發布後市場價格出現一定程度下跌。國儲局連續兩次拋儲共計8萬噸鋅錠,彌補了內蒙古限產,雲南、河南限電等供應端幹擾因素造成的冶煉減量,直接增加了市場供應,僅小幅超預期。由於前一批投放品牌、品質與貨源地等因素限制,預計超預期部分鋅錠難以動搖當前鋅錠市場基本面整體格局,滬鋅受此影響或結束前期強勢上漲行情,價格偏弱震蕩的概率較大。三

國內庫存低位徘徊,下遊畏高拿貨不積極

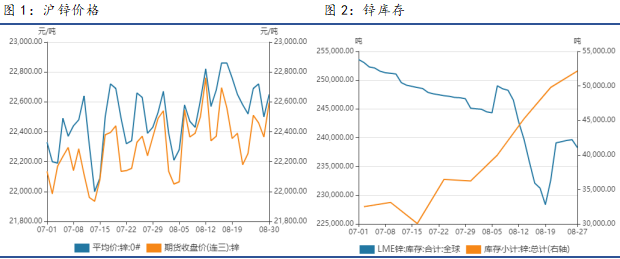

數據來源:Wind,魯證期貨整理

據世界金屬統計局(WBMS)最新數據顯示,2021年1-5月全球鋅市供應短缺8.3萬噸,而1-4月全球鋅市供應短缺3.8萬噸,顯示供需格局有所改善,2020年全年爲供應過剩61萬噸,因全球鋅供應速度不及需求增速。5月單月全球鋅市場產量爲115.94萬噸,消費量爲121.16萬噸,供應短缺5.22萬噸。同時,國際鉛鋅研究小組(ILZSG)最新月報顯示,今年5月全球精煉鋅供應短缺1.79萬噸,而4月爲供應短缺1.38萬噸,顯示供需格局延續改善,其中5月全球精鋅產量爲115萬噸,消費量爲116.8萬噸。該機構還預計2021年全球精煉鋅供應將過剩35.3萬噸,在2021年鋅市供需格局有望由過剩轉爲短缺的年份,鋅價或有望表現較爲堅挺。中國國家統計局數據顯示,中國6月精煉鋅產量爲56.7萬噸,同比增長6.2%,環比增加4萬噸或8%,上半年精鋅產量月度均值爲54.7萬噸;1-6月累計產量爲327.2萬噸,同比增長5%,再創歷年同期最高水平,數據顯示國內精鋅產量持續擴張,從而加大鋅市供應壓力,或降低未來進口鋅的需求,且隨着國內精鋅礦TC費用低位小幅回升,冶煉企業擴產的可能性上升。SMM報道,7月國內精煉鋅產量環比增加2.24萬噸至53.4萬噸。據CCMN,近期國內現貨鋅價格上漲,持貨商出貨積極,然下遊接貨謹慎,貿易商需求多轉觀望,實際交投氛圍轉淡,市場成交表現較弱。據SMM了解,截至8月27日,SMM七地鋅錠庫存總量爲12.62萬噸,較8月23日下降3800噸,較8月20日下降2400噸。

數據來源:SMM,魯證期貨整理四

基本面平穩,關注下遊需求恢復進度

短期看國內礦端的寬鬆及下遊加工企業開工率的萎靡不振拉低了市場對鋅價的預期走勢,但中長期來看,國內極端天氣、疫情反復對鋅消費的影響或不可持續,預計難以改變鋅行業當前緊平衡的供需關系。

整體來看,鋅金屬基本面無重大變化,國儲局連續兩次拋儲共計8萬噸鋅錠,彌補了內蒙古限產,雲南、河南限電等供應端幹擾因素造成的冶煉減量,直接增加了市場供應,僅小幅超預期。由於第三批投放品牌、品質與貨源地等因素限制,預計超預期部分鋅錠難以動搖當前鋅錠市場基本面整體格局,滬鋅受此影響或結束前期強勢上漲行情,價格偏弱震蕩的概率較大,近期行情需關注國內拋儲到貨節奏、下遊需求恢復進度等消息。

王竣冬

有色金屬分析師

期貨從業資格:F3024685

投資諮詢資格:Z0013759

聯系電話:0531-86178686

電子郵箱:wjd0539@qq.com

客服電話:400-618-6767

公司網址:www.luzhengqh.com