核/心/觀 /點

供應端,隨着汛期的到來,冶煉端擾動告一段落,疊加下半年國內外鋅精礦供應小幅上升,鋅錠整體供應隨之回暖。

需求端,上半年國內基建項目的投放增速放緩,鍍鋅板出口數量減少。隨着三季度淡季來臨,預計鋅錠出現小幅過剩。

庫存方面,目前現貨鋅錠庫存處於低位,近期開始出現累庫跡象。

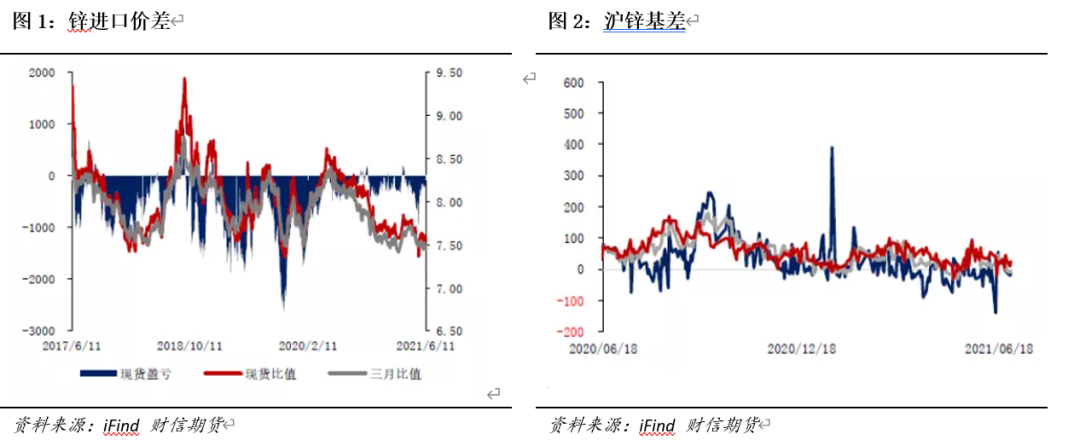

2021年上半年,鋅高位震蕩,價格相對平穩,基差、進口價差也一直處於穩定狀態。在供應端擾動告一段落的背景下,下半年鋅價缺乏支撐,鋅礦供應小幅增加,預計滬鋅呈震蕩偏弱走勢,可逢高做空。對衝策略可考慮,有色板塊多銅空鋅。

風險點:各國央行放水、能耗雙控擾動、海外疫情再次爆發。

Part.1

鋅2021年上半年表現>>>供應端,隨着汛期的到來,冶煉端擾動告一段落,疊加下半年國內外鋅精礦供應小幅上升,鋅錠整體供應隨之回暖。

需求端,上半年國內基建項目的投放增速放緩,鍍鋅板出口數量減少。隨着三季度淡季來臨,預計鋅出現小幅過剩。

庫存方面,目前現貨鋅錠庫存處於低位,近期開始出現累庫跡象。

2021年上半年,鋅高位震蕩,價格相對平穩,基差、進口價差同樣未出現明顯套利機會。在供應端擾動告一段落的背景下,鋅價缺乏支撐,下半年鋅礦供應小幅上升,預計滬鋅呈震蕩偏弱走勢,可逢高做空。對衝策略可考慮,有色板塊多銅空鋅。

Part.2

供應端>>> [01] 鋅礦

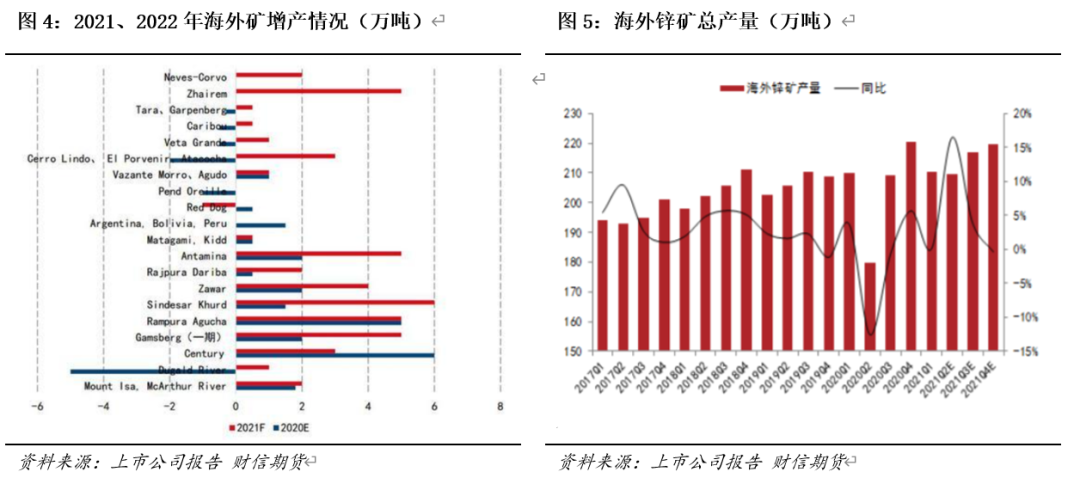

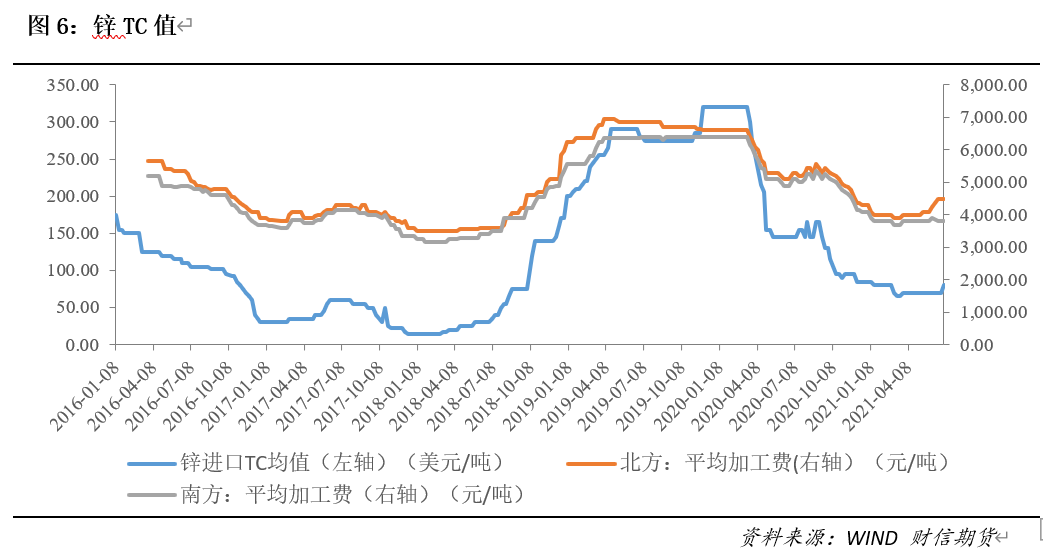

盡管全球鋅礦處於一個增產周期,但由於今年的鋅礦增量主要集中在南美、印度、南非等欠發達地區和國家,受疫情影響較大,導致增產周期被拉長,鋅礦供應短缺的問題在上半年並未完全緩解。鋅精礦整體供應仍然不及預期,TC值處於低位。目前,市場將目光投向了下半年,期待三季度國內外礦山新產能的投放。

根據海外上市公司財報數據,今年確定的鋅精礦供應增量約38萬噸,增量中的大部分是去年疫情影響產量的恢復,這部分大約佔到了全部增量的三分之二。從投產進度來看,預計下半年產量較上半年將有小幅提高。

國內方面,上半年鋅精礦產量同比也出現了小幅回升,主要是因爲去年一季度國內礦山受疫情影響開工遲緩,但由於二季度內蒙能耗雙控對礦山生產造成的影響,同比增幅不大。若下半年不出現限電限產等特殊情況,產量預計走高。

進口方面,國內鋅精礦需求依然較高,但受累於高海運費,預計進口量增幅有限。

整體而言,若疫情情況在南美等地好轉情況下,下半年礦端供應預計將小幅提升。

[02] 冶煉端

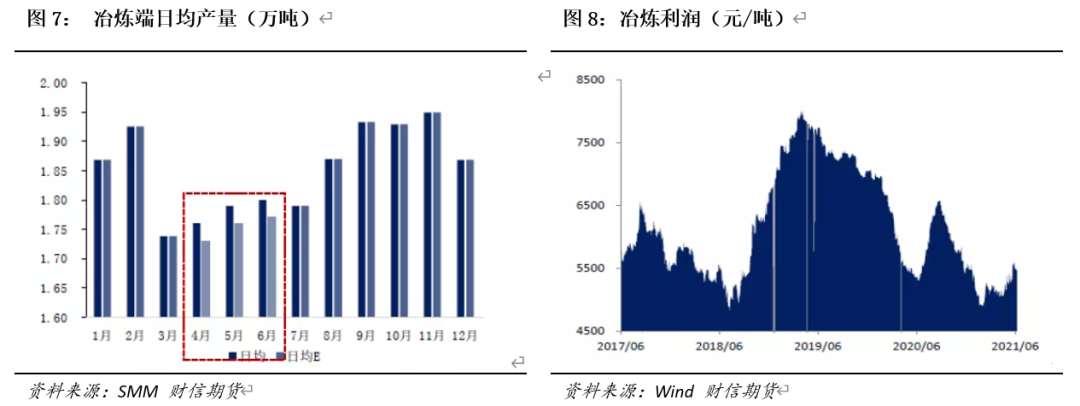

冶煉方面,由於今年鋅精礦供應不及預期,導致冶煉行業整體利潤低。5月後限電所帶來的冶煉意外減產更是對鋅冶煉構成擾動,導致產能下降,帶動TC小幅上升,鋅錠產量受到影響。直到6、7月汛期,產能才恢復正常。

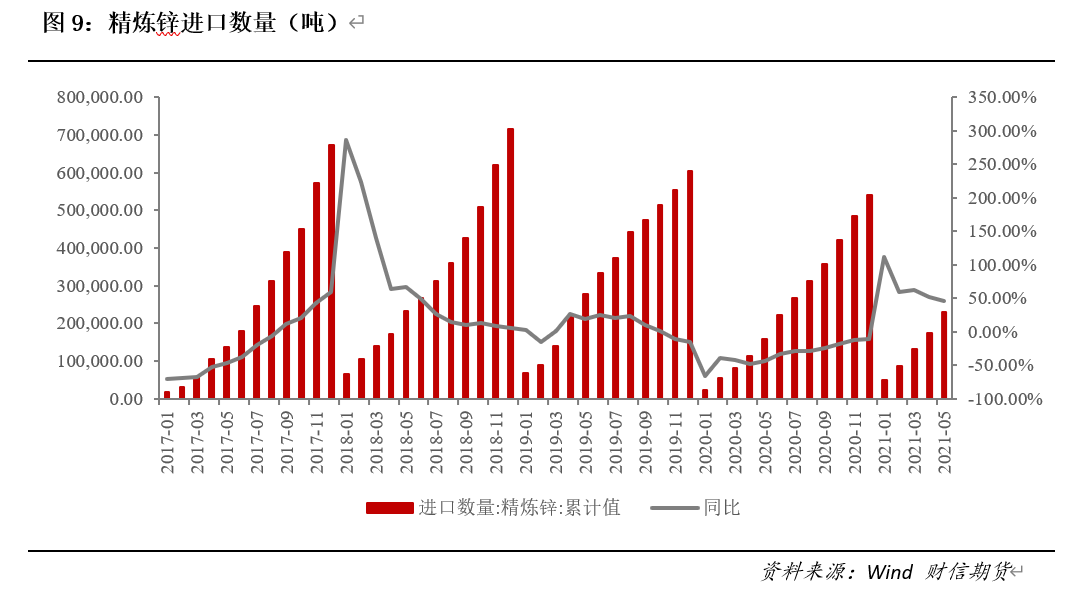

進出口方面,海關數據顯示,1-5月國內累計進口精煉鋅23.16萬噸,同比增加46.49%,增幅較大主要因去年同期基數較低。從進口盈虧情況看,二季度海外庫存相對平穩,國內持續去庫,滬倫比價底部擡升,保稅區進口窗口短暫開啓,但保稅區庫存不足5萬噸,導致進口鋅錠流入量難以增加。

下半年,鋅礦供應小幅增加,疊加汛期到來後,冶煉端擾動結束,產能回升,預計鋅錠整體供應隨之回暖。

Part.3

需求端 >>>

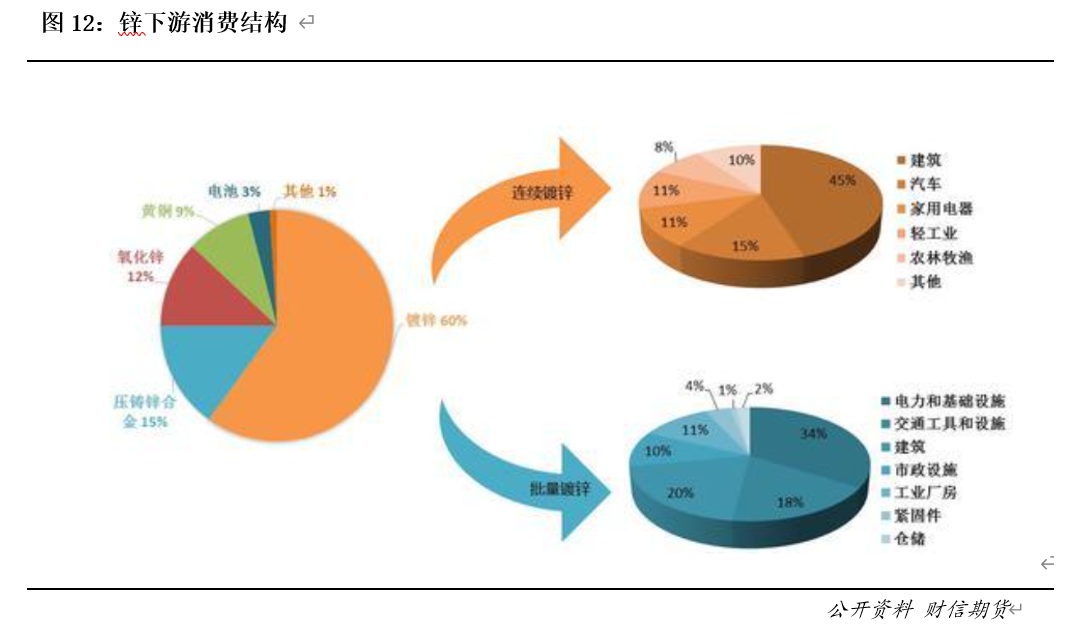

從鋅消費結構來看,鋅消費量中的60%左右用於鍍鋅板,15%左右用於壓鑄合金,9%左右用於生產黃銅,終端用途中,建築、交通、耐用消費品消費佔比達到80%,因此基礎設施建設對鋅消費起到決定性的作用,汽車行業和家電行業消費量也對鋅有較大的影響。

從發改委今年基建項目投放數量看,1-5月累計中標項目金額23823.84億元,較上年同期下降0.68%,其中3-5月增速明顯回落,說明今年基建項目的投放增速放緩。

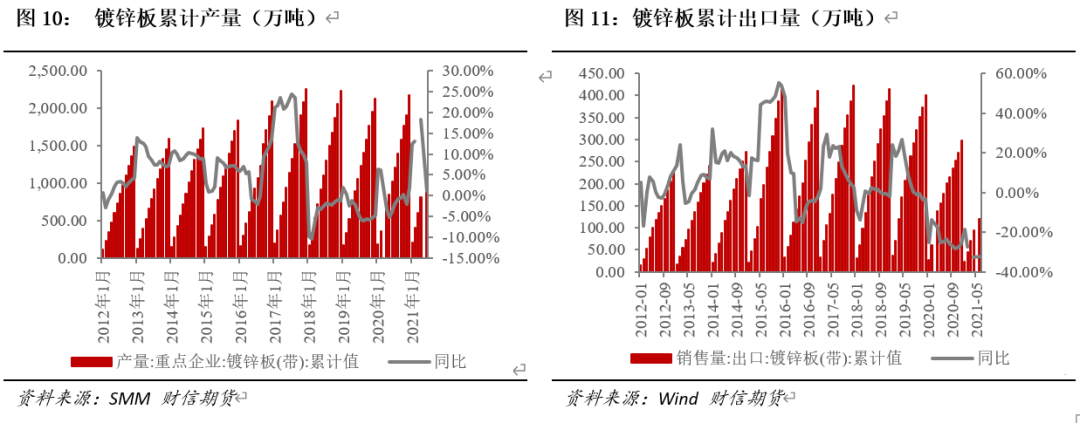

另外,中鋼協數據顯示,1-6月國內重點企業鍍鋅板累計產量1027.85萬噸,累計同比增長1.04%,變化不大。鋅加工企業進入二季度後,受鋅價走高限制,開工率呈現環比走弱趨勢。

出口方面,鍍鋅出口量同比下滑。雖然目前境外鍍鋅產品價格居高不下,即便取消出口退稅,出口仍有利潤空間,但鍍鋅板出口量仍不樂觀。

考慮到鋅的季節性,國內下半年鋅消費可能先抑後揚。海外方面,由於疫情仍未完全控制,變異毒株導致新增確診人數反彈,海外對初級加工品的供應難以快速恢復,對中國出口商品的需求很難削減,預計下半年出口持續增長。

Part.4

庫存 >>>

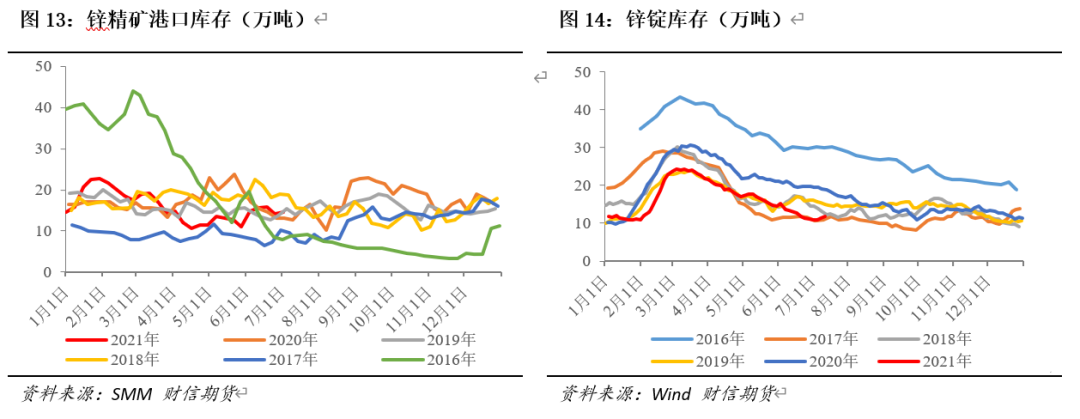

庫存方面,鋅精礦港口庫存6月起開始小幅回升,年中受制於冶煉產能縮減,出現小幅累庫,庫存回到了年初的14.5萬噸。下遊的鋅錠顯性庫存由於出口較好,持續去庫後,庫存處於歷年低位。

下半年預估國內鋅庫存將持續處於低位狀態中。不過,國家拋儲將一定程度緩解這種緊平衡的狀態。