觀點小結

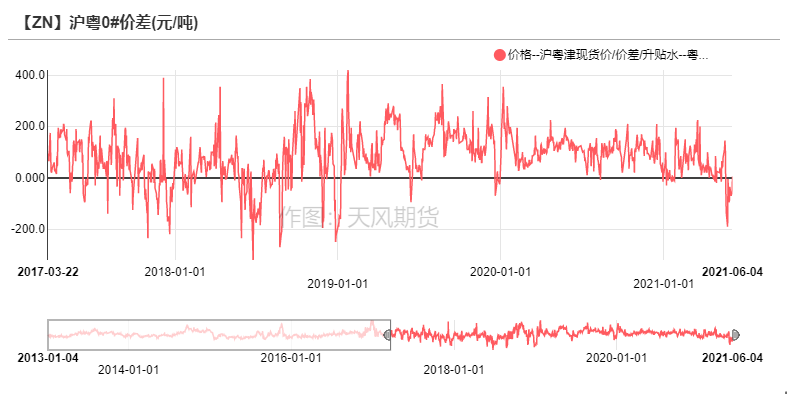

上周鋅價穩步擡升,後半周鋅價大幅走弱,上海地區上半周成交情況較差,下遊企業維持剛需採買,後半周鋅價下跌下遊採買意願好轉,周五下遊積極買貨,現貨升水回暖。廣東市場上半周出貨艱難,下半周即便鋅價下跌,去庫幅度也仍然較爲有限,疫情擾動和限電要求之下終端訂單走弱;寧波地區貨源較爲緊缺,後半周鋅價下跌下遊採買意願增強,現貨市場升水居高不下;天津地區在後半周下遊點價增加,接貨意願明顯好轉,貿易市場交投亦活躍,現貨貼水收窄。

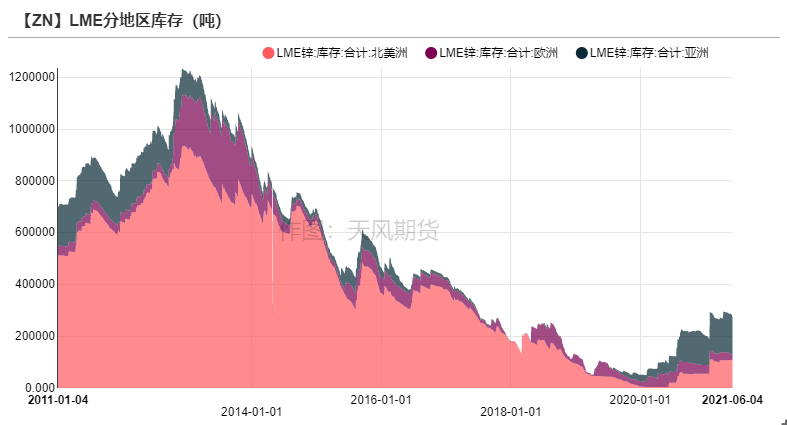

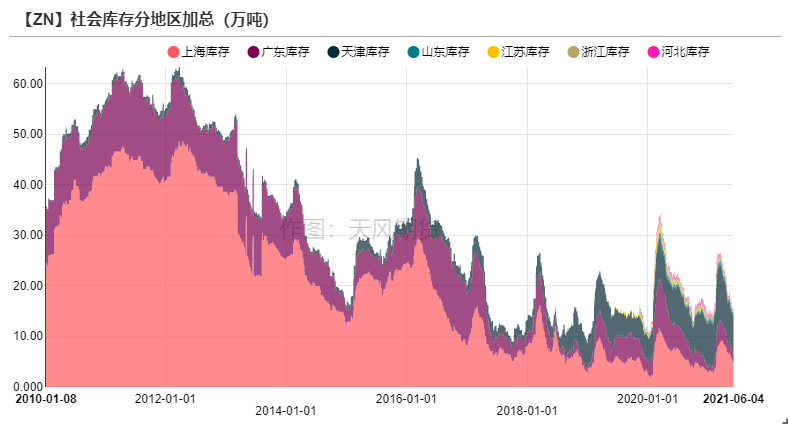

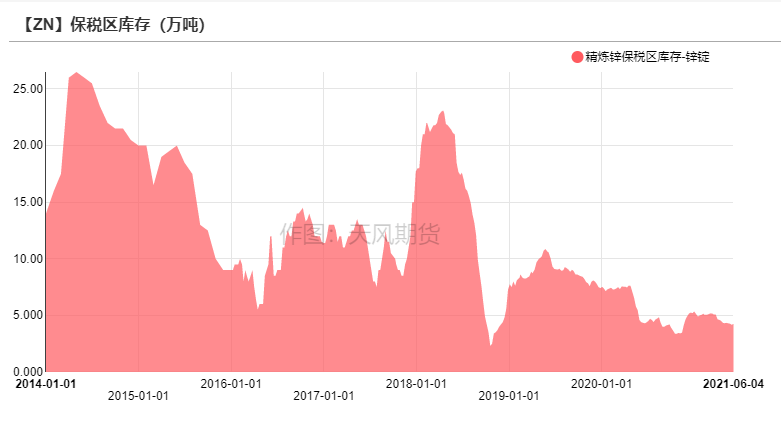

上周LME鋅庫存下降0.97萬噸至27.46萬噸。國內社會庫存下降0.33萬噸至15.22萬噸。保稅區庫存增加800噸至4.25萬噸。

上周國內平均鋅精礦TC上調125元/金屬噸至3950元/金屬噸,進口礦TC持平75美元/幹噸。

操作建議及邏輯:觀望。在國內礦山的恢復下和進口礦的補充之下,TC止跌回升,冶煉利潤不斷修復,供應端擾動在豐水期後會初步緩解。而目前大幅去庫透支了部分後續的需求,需求端季節性淡季到來,短期內或將出現庫存累增。供強需弱格局下精煉鋅支撐走弱,但宏觀支撐強勢,單邊做空風險較大。建議暫時觀望爲主。

關注點:政策影響、進口比值、鋅精礦加工費變動。

滬鋅周內衝高受阻 現貨市場後半周回暖

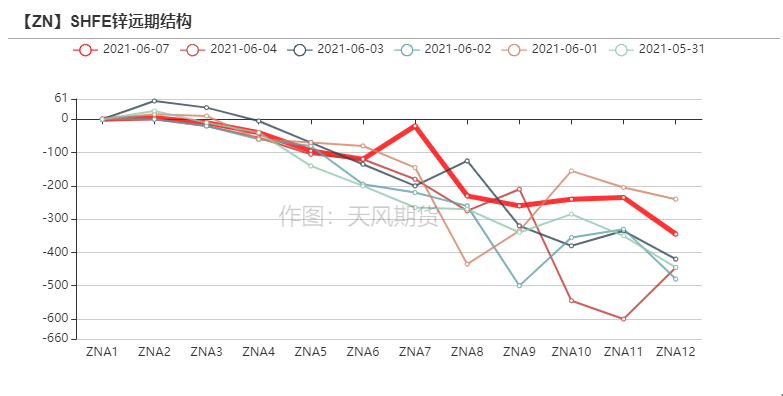

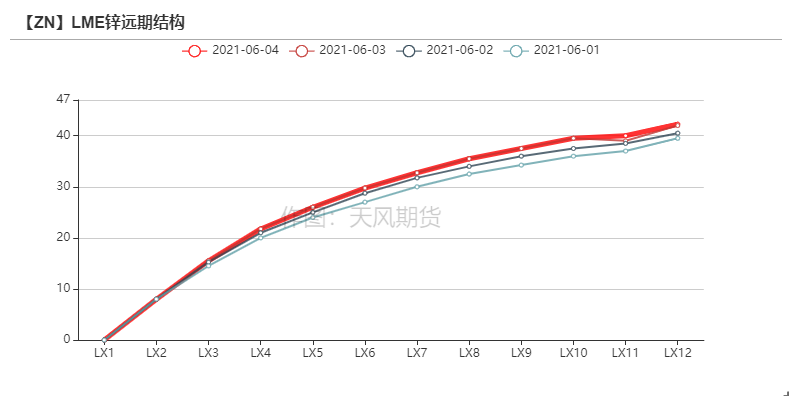

滬鋅衝高乏力 倫鋅0-3升貼水再度擴大

上周滬鋅先抑後揚,主力合約開於22940元/噸,周內高點23210元/噸,低點22350元/噸,收於22520元/噸,周跌幅1.64%。上周倫鋅開於3052美元/噸,收於3004美元/噸,周跌幅2.26% 。

結構上看,LME鋅contango結構擴大至20美金附近,國內近月價差收窄。

資料來源:天風風雲

後半周鋅價下挫 下遊採買意願整體回升

上周鋅價穩步擡升,後半周鋅價大幅走弱,上海地區上半周成交情況較差,下遊企業維持剛需採買,後半周鋅價下跌下遊採買意願好轉,周五下遊積極買貨,現貨升水回暖。廣東市場上半周出貨艱難,下半周即便鋅價下跌,去庫幅度也仍然較爲有限,疫情擾動和限電要求之下終端訂單走弱;寧波地區貨源較爲緊缺,後半周鋅價下跌下遊採買意願增強,現貨市場升水居高不下;天津地區在後半周下遊點價增加,接貨意願明顯好轉,貿易市場交投亦活躍,現貨貼水收窄。

資料來源:天風風雲

國內各地TC成交價上調 煉廠利潤不斷修復

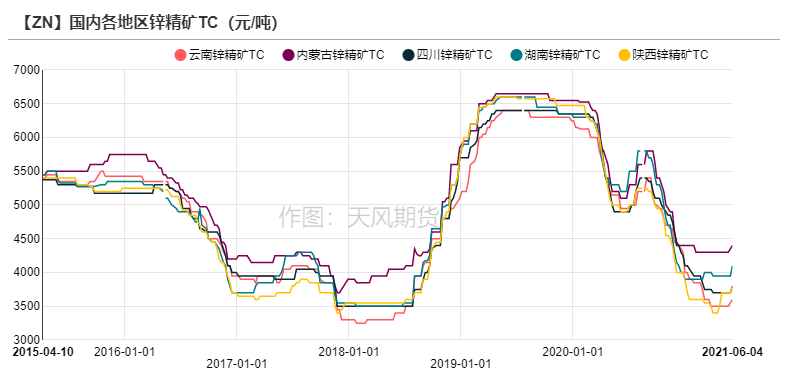

國內各地TC成交價擡頭

上周國內平均鋅精礦TC上調125元/金屬噸至3950元/金屬噸,進口礦TC持平75美元/幹噸。本周各個地區加工費成交價均有擡頭,其中湖南地區上調150元/金屬噸,陝西、四川以及廣西等地上調100元/金屬噸,內蒙及雲南上調50元/金屬噸。其中雲南地區由於限電影響,部分冶煉廠仍未完全恢復正常生產,且部分礦山產量也受到影響,加工費上調空間略爲有限。

資料來源:天風風雲

TC回升提振冶煉廠利潤

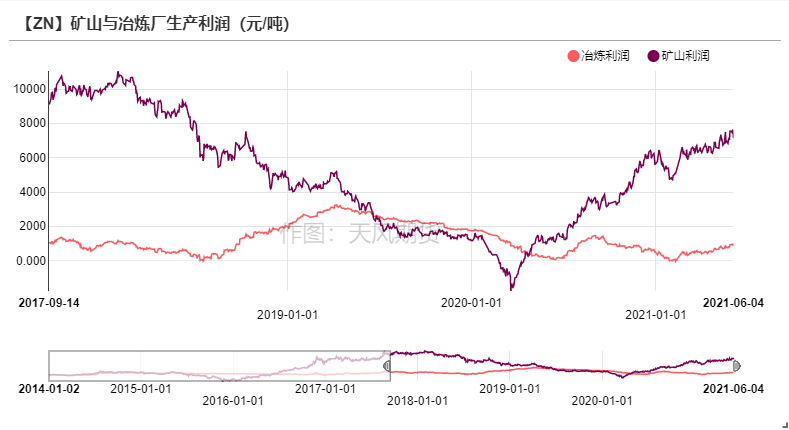

上周鋅價衝高回落,礦山利潤最高修復至7600元/金屬噸而在國內平均鋅精礦加工費回升之下,冶煉廠利潤修復至最高千元附近,達到今年以來最高水平。

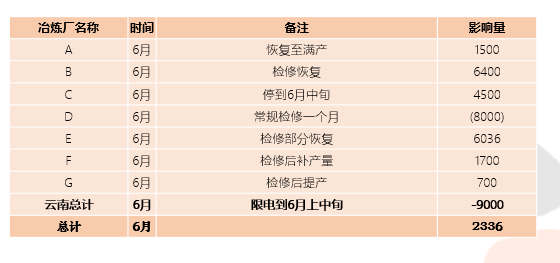

目前來看,雲南地區限電對於供應端的影響逐步走弱,大部分控產及停產的冶煉廠計劃在6月上旬或中旬恢復生產,個別冶煉廠計劃限產至月底,具體情況仍需跟蹤後續政策。

資料來源:天風風雲

持續關注國內煉廠檢修及復產情況

資料來源:天風期貨研究所、SMM

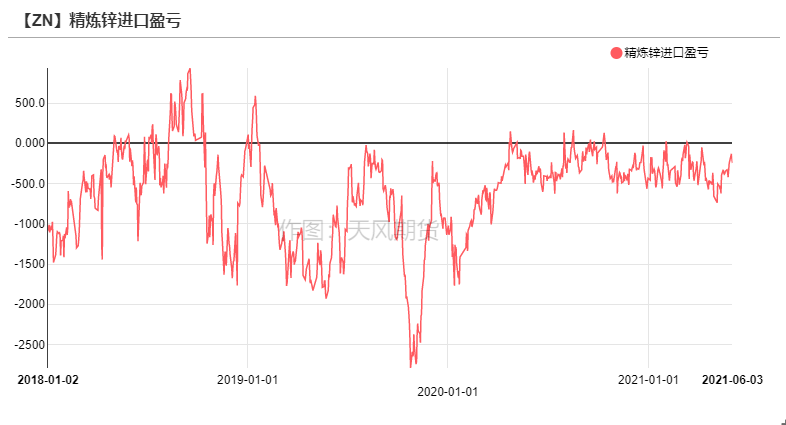

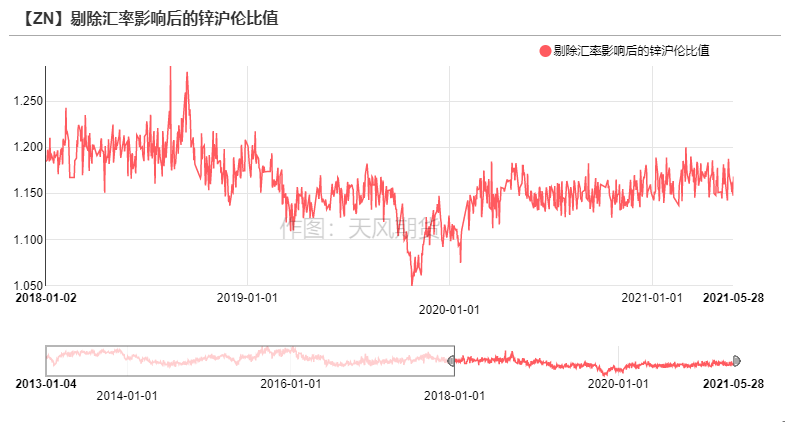

上周美指走強 滬倫比值修復

上周美指走強 比價修復

上周美指走強,美國非農就業數據未超預期,市場對於美聯儲收緊的預期略有走弱,滬倫比值上修,精煉鋅進口虧損幅度逐步收窄至200元/噸以內。目前國內供應雖仍顯偏緊,雲南及甘肅地區冶煉廠產量釋放受阻,各地加工費也有擡頭趨勢,但由於終端消費走弱,初級消費端迎來季節性訂單淡季,且下遊及終端庫存水平偏高,對於進口鋅需求或有限,預計進口窗口短期內難以開啓。

資料來源:天風風雲

限電及疫情影響華南訂單 出口訂單普遍走弱

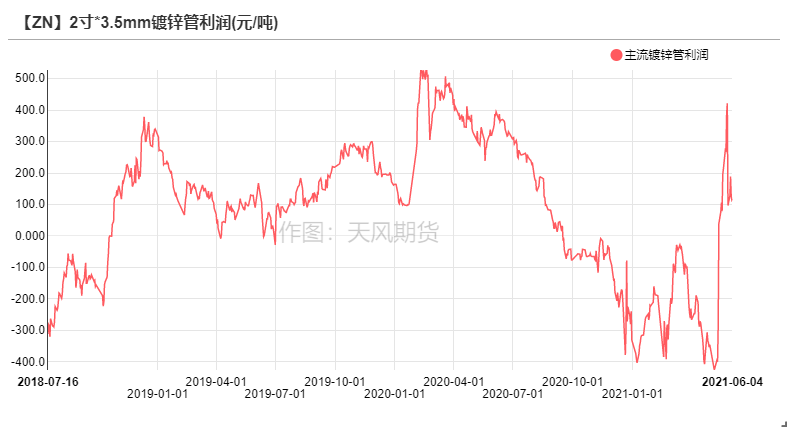

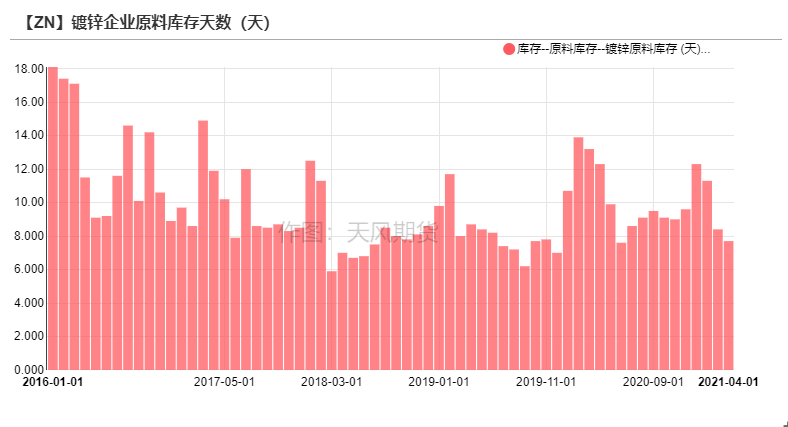

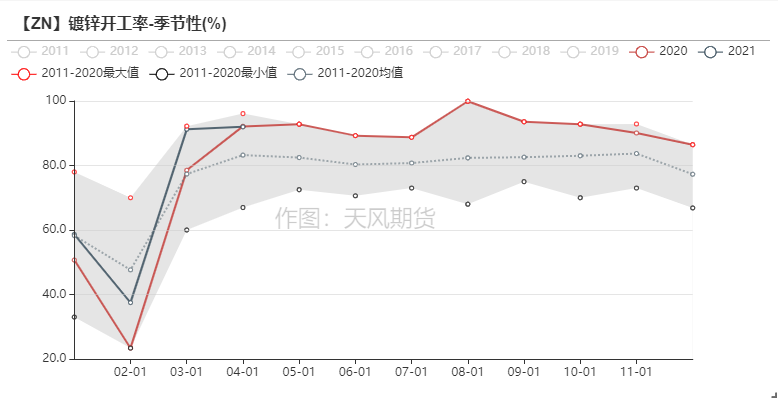

鍍鋅板塊:成品庫存壓力大

鍍鋅板方面,上周冷軋降庫0.15萬噸至117.53萬噸,熱卷庫存增加4.16萬噸至256.08萬噸。上周熱卷價格回升,下遊採買意願走弱,鍍鋅板終端訂單較爲清淡。

鍍鋅結構件方面,終端訂單迎來季節性淡季,華北地區部分代加工廠面臨訂單差和利潤低雙重困境,此外廣東部分鍍鋅結構件企業受錯峯用電影響,開工走弱。總體來看,鍍鋅企業成品庫存壓力偏大。

資料來源:天風風雲,SMM

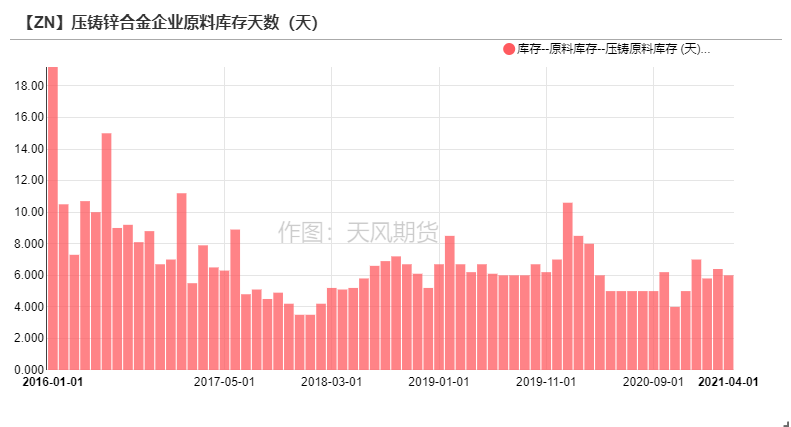

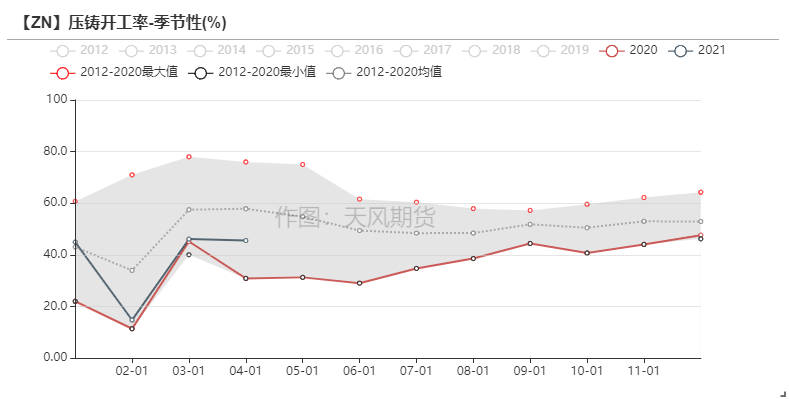

壓鑄鋅合金:限電及疫情影響華南訂單

上周華南地區受疫情影響,佛山、廣州、深圳以及茂名等地區壓鑄鋅合金企業受疫情影響,終端訂單明顯走弱,部分企業員工居家辦公。此外廣東其他地區受制於錯峯限電影響,部分企業開五天停兩天,開四天停三天,整體開工率明顯下降;華東地區衛浴五金訂單走弱,浙江地區拉鏈及飾品等訂單較爲平穩,但總體來看壓鑄合金進入季節性淡季,疊加出口訂單走弱,整體開工情況環比走弱。

資料來源:天風風雲,SMM

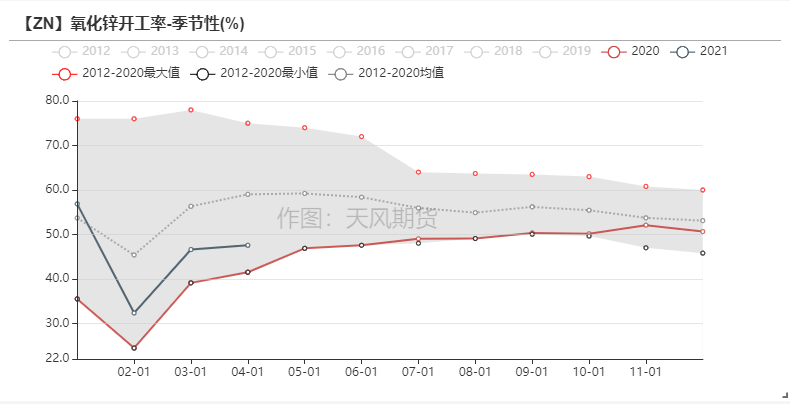

氧化鋅:需求穩定

上周輪胎企業開工率止跌回升,帶動氧化鋅版塊訂單略有回升,但由於輪胎企業庫存較高,氧化鋅企業訂單增量有限;其他版塊如電子和醫藥等領域,內需較爲穩定,但出口需求有所回落;而飼料行業訂單較爲有限,處於行業淡季。總體來看氧化鋅企業開工情況本周保持穩定。

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

國內去庫緩慢 保稅小幅累庫

海外去庫緩慢 國內入庫下滑

上周LME鋅庫存下降0.97萬噸至27.46萬噸。

國內社會庫存下降0.33萬噸至15.22萬噸。

保稅區庫存增加800噸至4.25萬噸。

資料來源:天風風雲

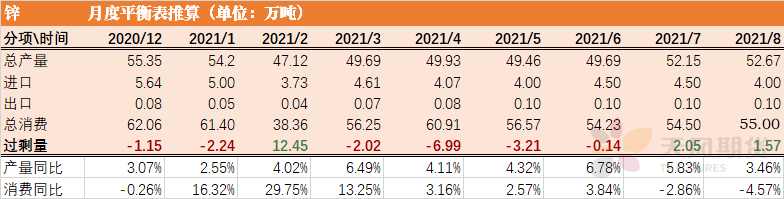

平衡&展望

上周總結:上周國內鋅精礦加工費進一步擡升,國內冶煉廠利潤不斷修復,然受制於雲南地區限電影響,部分冶煉廠產量仍受到一定限制。

但據部分企業反映預計停產至6月上旬結束或至中旬,因此前期市場預計限電影響至六月底已在盤面釋放,短期來看供應端的恢復比想象中要快,加之消費端訂單弱勢,在供應銳減的情況下去庫速度明顯放緩。

預計月度的缺口將收窄並在未來逐步轉向過剩。