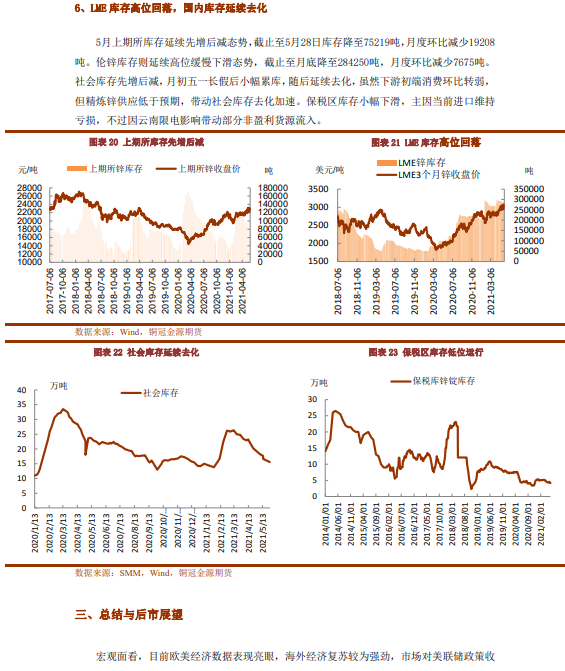

●宏觀面看,目前歐美經濟數據表現亮眼,海外經濟復蘇較爲強勁,市場對美聯儲政策收緊擔憂情緒較濃,加之國內政策幹預市場預期較強,宏觀情緒偏謹慎。基本面看,國內礦產季節性復產及長單進口礦補充,6月加工費維持環比小幅增加態勢,但進口礦加工費維穩,海外鋅礦恢復仍不及預期。同時,爲遏制第二波疫情蔓延,祕魯再度進入緊急狀態,加之左翼政黨領跑總統選舉,或增加當期礦企稅費,市場對原料供應擔憂再起。精煉鋅方面,受雲南限電影響,5月精煉鋅產量49.46萬噸。限電影響或延續至6月中旬,供應總體低於預期。

●下遊初端消費受季節性、廣東限電及疫情的影響走弱,終端基建投資修復速度再度放慢,地產投資韌性強,但新開工及竣工面積加速下滑,汽車產銷環比回落,家電產量及出口轉弱,減少耗鋅需求。整體來看,宏觀流動性行邊際收緊及國內監管預期增強,市場風險偏好走低。不過,當前疫情導致鋅礦供給錯配,加之國內控能耗及限電影響鋅錠釋放,供給收縮超過需求回落,社庫維持去庫,支撐鋅價。但當前我們認爲鋅價上行空間相對有限,後期隨着供給端逐步釋放,鋅價高位回落風險加大,預計6月滬鋅主力運行區間在21700-23500元/噸。

風險提示:宏觀風險,供給端釋放受限