本周初鋅價強勢上揚,3月23日滬鋅主力2105合約一度觸及2019年4月16日來新高22465元/噸,不過據彭博援引知情人士消息,中國計劃出售大約50萬噸儲備鋁,受此衝擊短線滬鋁盤中一度跌停,鋅價跟隨高位回落。然而目前鋅價相較於其他基本金屬仍表現較爲抗跌,雖然3月北方鋅煉廠檢修落空,但內蒙“能耗雙控”,加之鋅礦加工費仍處低位,近期基本面供應偏緊格局猶存。而鋅市雖無近憂,但有遠慮,海外鋅礦供應恢復預期持續,使得鋅價難以走出單邊行情。北方煉廠檢修預期落空。此前2月份鋅檢修減產企業較多,使得精煉鋅產量大幅下降,據我的有色網數據顯示,國內48家鋅冶煉廠2月精煉鋅總產量41.576萬噸,環比下降6.65%,比計劃產量低2000餘噸,2月檢修減產影響量接近5萬噸。同時受制於鋅精礦加工費保持低位影響,3月份甘肅、新疆、湖南、雲南地區煉廠計劃檢修,受北方環保限產影響檢修企業較往年同期相比明顯增多,3月計劃產量僅爲41萬噸。不過目前來看,受到鋅價高位維穩的支撐,北方煉廠檢修的預期落空。

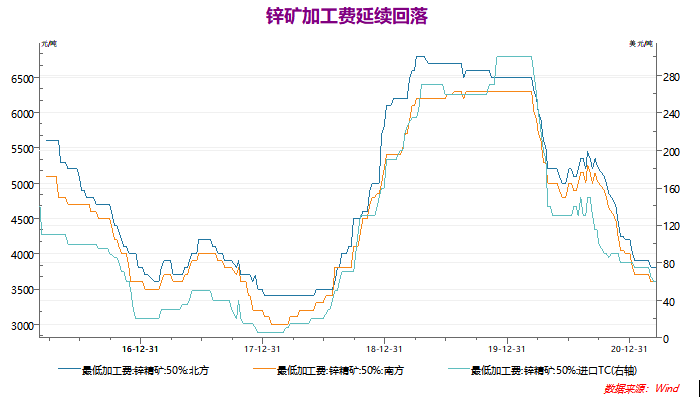

內蒙古“能耗雙控”提振鋅價。2021年3月9日內蒙古相關地區聯合發布《關於確保完成“十四五”能耗雙控目標任務若幹保障措施(徵求意見稿)》等文件的下發,預示着能耗“雙控”工作調研以及實施的開始。SMM數據顯示,內蒙古鋅精礦樣本產量較原3月預期產量下降5500金屬噸,此外冶煉廠中紫金煉廠3月減產4000噸左右,百靈煉廠3月減產2000噸左右,其餘暫無影響,未來政策將繼續發酵影響至二季度。鋅礦加工費延續下降。3月份以來,鋅礦加工費再次回落,截止至2021年03月19日,進口精煉鋅加工費維持在65美元/噸,國內北方地區精煉鋅加工費維持在3900元/噸,國內南方地區精煉鋅加工費維持在3700元/噸,從季節性角度分析,進口精煉鋅加工費較近5年相比維持在較低水平。鋅礦加工費的持續低位,使得上遊供應偏緊,煉廠生產成本上升,控產利多加大,給以鋅價支撐。

數據來源:wind資訊、瑞達期貨研究院

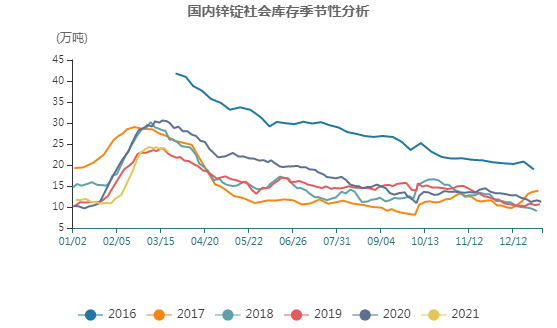

鋅錠社會庫存處近五年低位。截至2021年3月22日,國內鋅錠隱性社會庫存爲23.12萬噸,同比下降6.87萬噸或22.9%,從季節性分析來看,當前中國鋅錠社會庫存處在近5年以來同期的絕對低位。同時截至2021年3月19日,滬鋅庫存報122420噸,從季節性角度分析,當前庫存較近五年相比亦維持在較低水平。

數據來源:wind資訊、瑞達期貨研究院

綜上,目前宏觀氛圍多空因素交織,歐洲多國疫情重燃避險升溫,美元指數維穩,加之流動性拐點預期使得基本金屬承壓。不過美聯儲鴿派利率紀要,加之拜登政府擬推出3萬億基建刺激計劃消息則對市場構成支撐。當下環境,需回歸鋅市基本面分析,目前鋅市供應偏緊格局未變,此處可從低加工費及低庫存顯現,不過鋅市遠端寬鬆預期持續,海外鋅礦供應恢復加之未來鋅礦加工費低位回升壓力則限制鋅價上行動能,預期短線滬鋅主力將於20900-22500元/噸之間震蕩偏強運行。

瑞達期貨陳一蘭

資格證號:F3010136

Z0012698