觀點小結

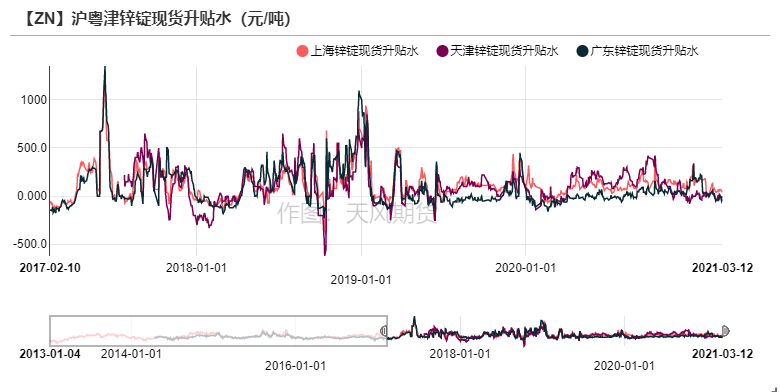

* 上海地區上周對2104合約升水40-50元/噸,現貨成交降溫,周內升水不斷走弱,由於月初下遊普遍低價備貨較多,透支部分需求,適逢後半周鋅價上漲,下遊觀望意願漸濃,部分企業少量剛需採買;廣東對2104合約貼水40-50元/噸本周伴隨鋅價回升,冶煉廠發貨量增加,市場貨源充裕,貿易商出貨壓力增大,下遊採買意願減弱,現貨轉爲貼水;寧波對2104合約升水90-100元/噸,寧波市場處於去庫狀態,前期消耗庫存的部分下遊企業開工帶動剛需,預計本周將進一步恢復。天津對2104合約貼水0-20元/噸,現貨回歸至平水附近,下遊逢跌少量買貨,但月初補貨潮透支部分本周需求,現貨成交轉弱。

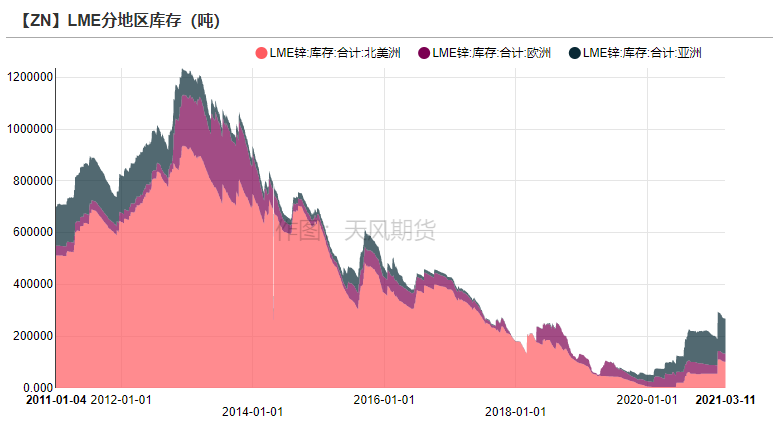

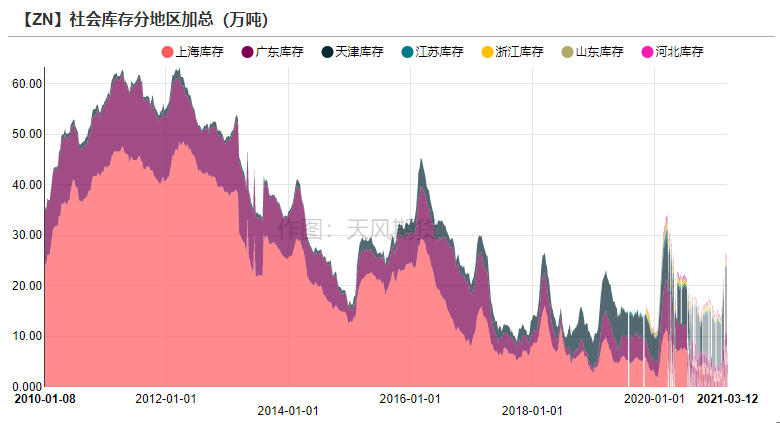

* 上周LME鋅庫存下降1600噸至26.72萬噸。國內社會庫存增加4400噸至26.33萬噸,保稅區庫存下降100噸至5.17萬噸。

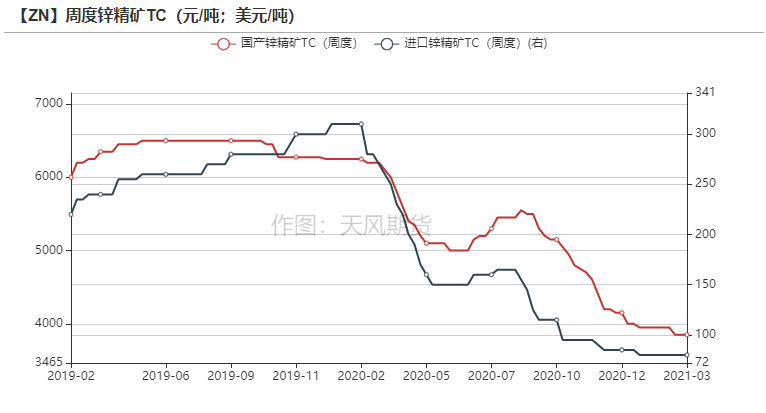

* 上周國內平均鋅精礦TC持平3850元/金屬噸,進口礦TC持平在80美元/金屬噸。

* 操作建議及邏輯:跨期正套。國內礦山一季度恢復程度受限,預計在礦端緊平衡的環境下,鋅精礦加工費的話語權仍在礦端。冶煉廠平均利潤處於低位,若繼續有冶煉廠加入減產,近月基本面支撐較強。一季度過後伴隨國內礦山復工及進口礦的恢復,原料端或轉向寬鬆,疊加冶煉端新增產能投放預期,基本面支撐轉弱。短期內若減產規模進一步擴大,可進行買近拋遠的跨期正套策略。

* 關注點:進口比值、鋅精礦加工費變動、消費不及預期。

策略建議

鋅價回升壓制下遊情緒 前期補貨亦有透支

海外過剩格局持續 國內近月價差持穩

* 上周滬鋅高位回落,主力合約開於21610元/噸,周內高點21925元/噸,低點21555元/噸,收於21870元/噸,周漲幅2.01%。

上周倫鋅開於279382美元/噸,收於2812美元/噸,周漲幅1.44% 。

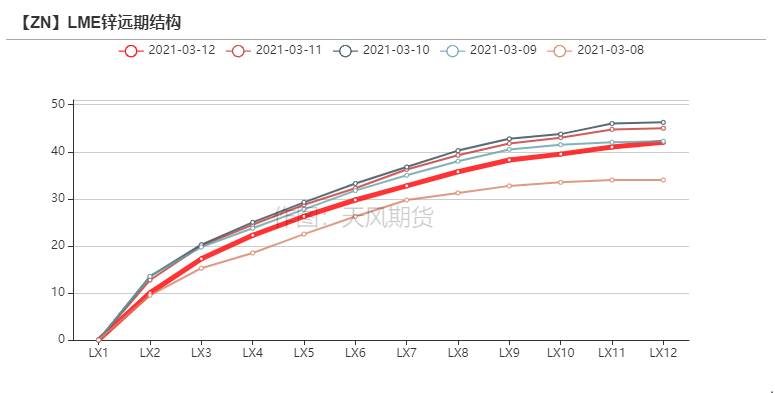

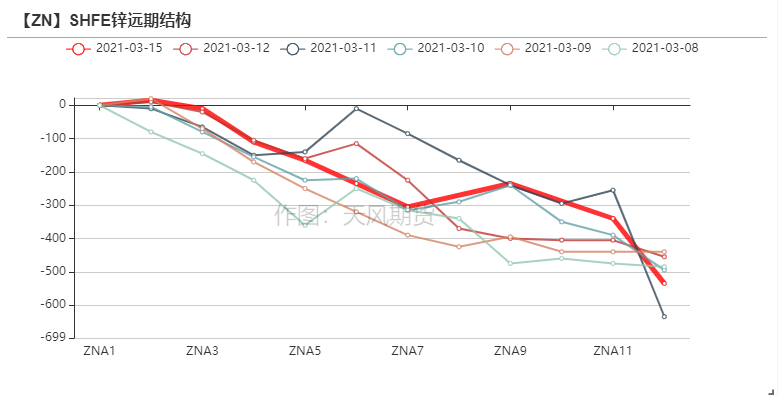

* 結構上看,LME鋅contango結構小幅擴大維持在20美金附近,國內近月價差持穩。

資料來源:天風風雲

鋅價回升壓制下遊情緒 前期補貨亦有透支

* 上海地區上周現貨成交降溫,周內升水不斷走弱,由於月初下遊普遍低價備貨較多,透支部分需求,適逢後半周鋅價上漲,下遊觀望意願漸濃,部分企業少量剛需採買;廣東本周伴隨鋅價回升,冶煉廠發貨量增加,市場貨源充裕,貿易商出貨壓力增大,下遊採買意願減弱,現貨轉爲貼水;寧波市場處於去庫狀態,前期消耗庫存的部分下遊企業開工帶動剛需,預計本周將進一步恢復。天津現貨回歸至平水附近,下遊逢跌少量買貨,但月初補貨潮透支部分本周需求,現貨成交轉弱。

數據來源:天風風雲

冶煉利潤逐步修復 礦端緊張格局持續

加工費持穩 礦緊張持續

* 上周國內平均鋅精礦TC持平於3850元/金屬噸,進口礦TC持平在80美元/金屬噸。

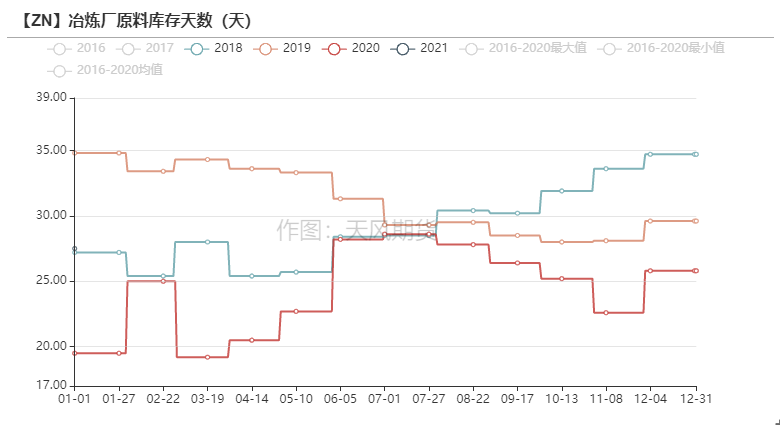

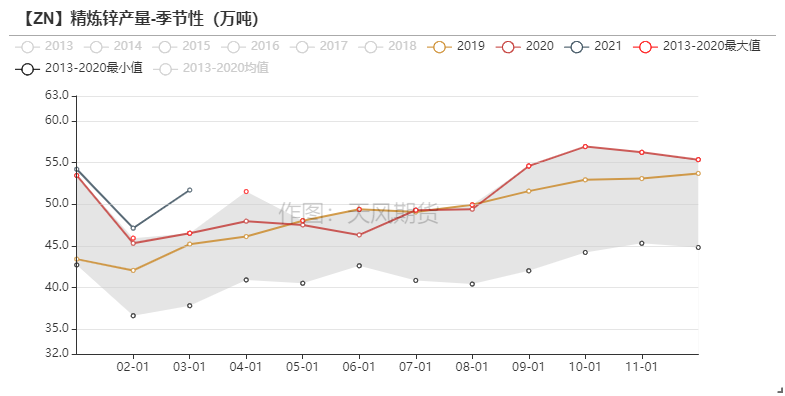

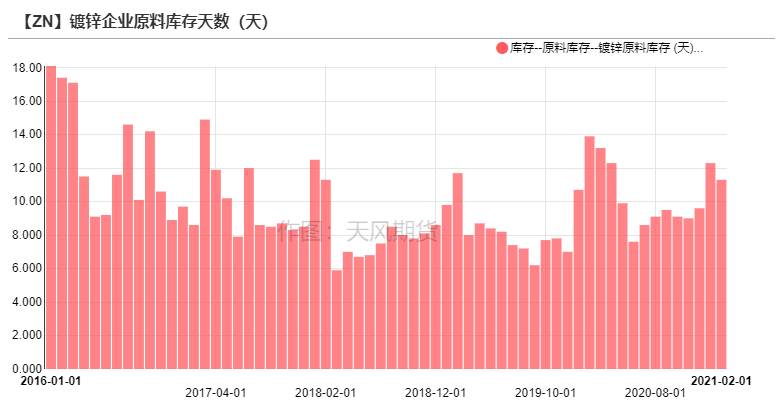

國內北方礦山復工進度緩慢,冶煉廠原料緊張格局持續,2月冶煉廠的平均原料庫存在23天左右,目前近期基本持平這個水平。

預計在三月下旬或四月初會有所改善。

廣西及湖南地區自主進口鋅精礦量較大,但要求加工費折合在4000元/金屬噸左右。

連雲港的進口礦庫存下降至12.2萬實物噸。

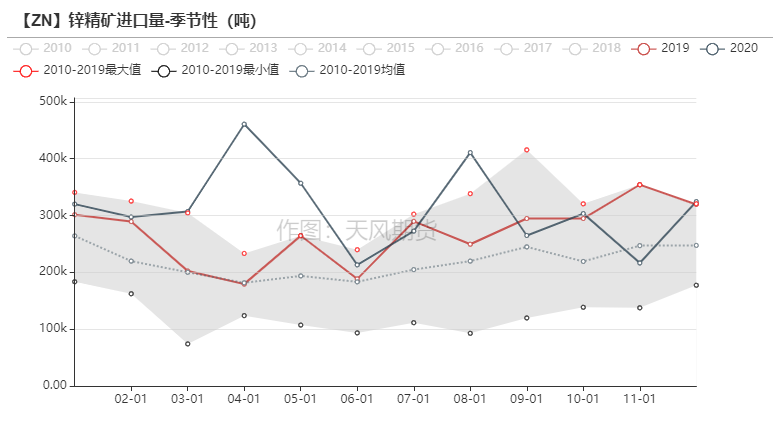

但目前由於海外礦低TC壓制冶煉廠採買需求,二季度的預定進口礦量並不算多,預計將會影響二季度的鋅精礦進口量。

數據來源:天風風雲

冶煉利潤逐步修復 進口礦恢復仍待觀察

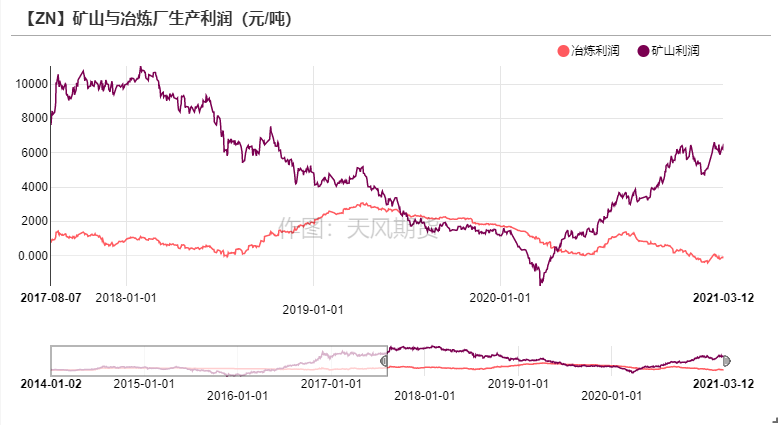

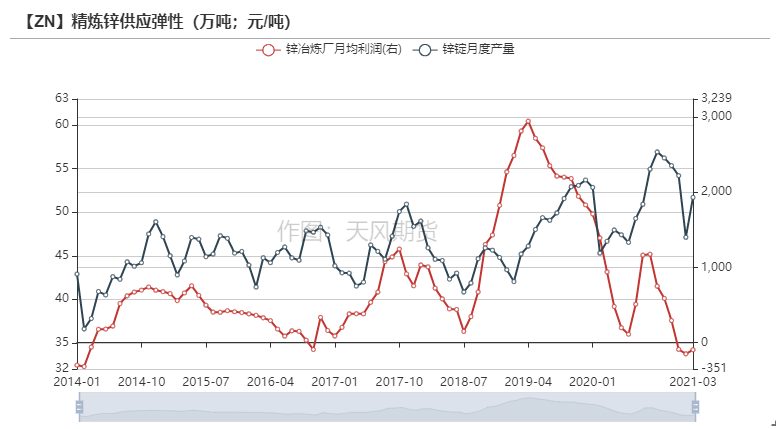

* 上周鋅價偏強震蕩,鋅精礦加工費止跌企穩,國內礦山以及冶煉廠利潤逐步修復,礦山利潤維持在6000元/噸附近,成本偏高的冶煉廠基本脫離虧損。但制約冶煉廠產量的因素主要仍然是原料問題,部分冶煉廠由於買不到原料,願意接受低加工費的進口鋅精礦。二月份全面原料緊缺導致部分冶煉廠減產或檢修,這部分減量將陸續在三月份恢復,此外伴隨礦端重啓,預計一季度結束後供應端將重新維持偏強態勢,後續利潤若能持續修復將進一步帶動冶煉企業的開工意願。

數據來源:天風風雲

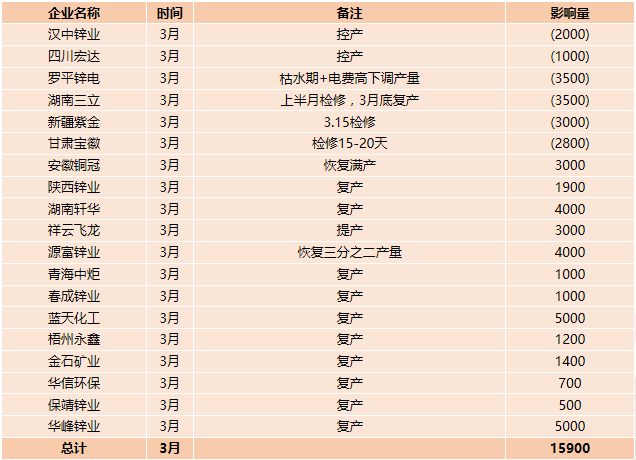

持續關注國內煉廠檢修及復產情況

數據來源:SMM

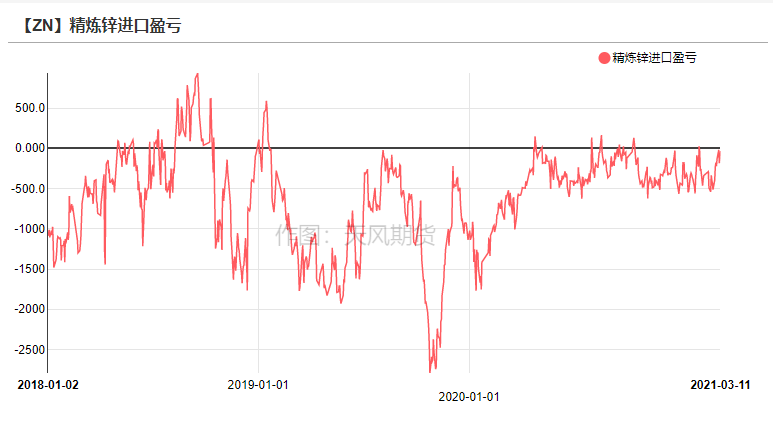

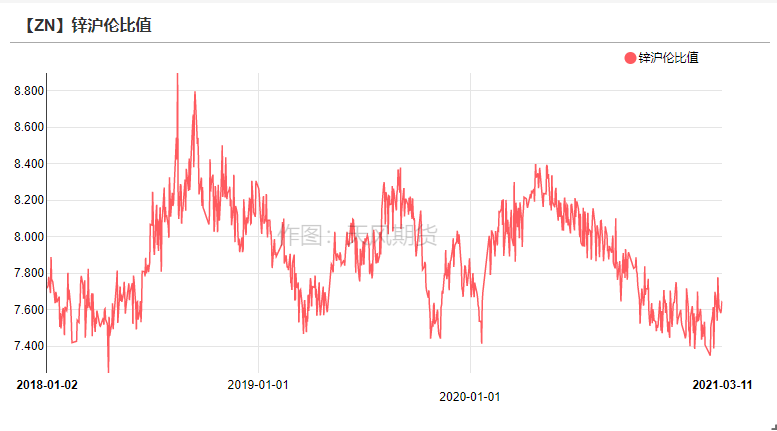

滬倫比值上修 進口鋅流入壓力較大

進口虧損逼近盈虧線 進口鋅流入壓力較大

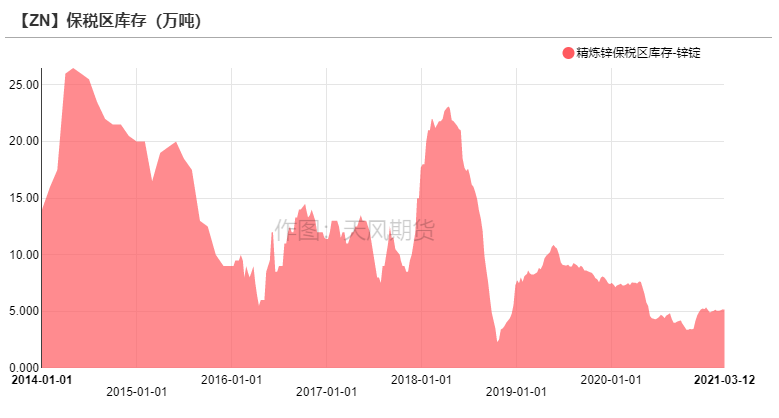

* 上周滬倫比值震蕩上修,進口利潤回升至盈虧線附近。上周美指震蕩走強,倫鋅漲幅不及國內,疊加國內礦端支撐力度較強,內強外弱格局持續,若比值進一步上修,保稅區進口鋅錠流入壓力較大,上周保稅區進口鋅錠庫存增加700噸至5.18萬噸。

資料來源:天風風雲

兩會短暫擾動 需求向好顯著

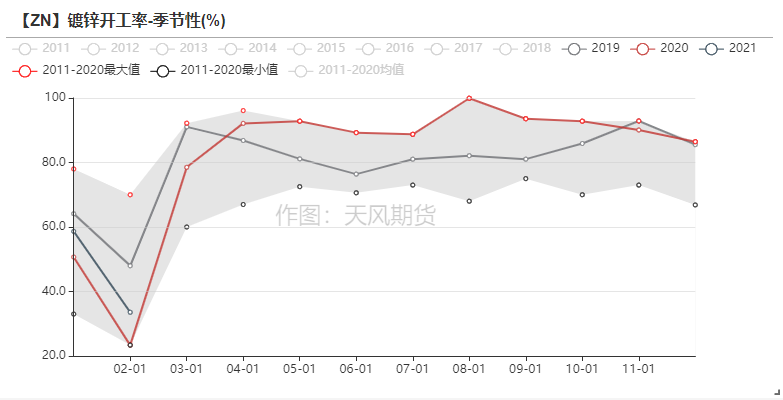

鍍鋅板塊:環保限產不改需求轉好趨勢

* 鍍鋅板方面,上周冷軋去庫200噸至122.46萬噸,熱卷庫存下降8.13萬噸至312.55萬噸。

板卷庫存下降,一方面是受近期鋼材限產潮影響,另一方面基建及地產項目陸續開工帶動庫存去化。

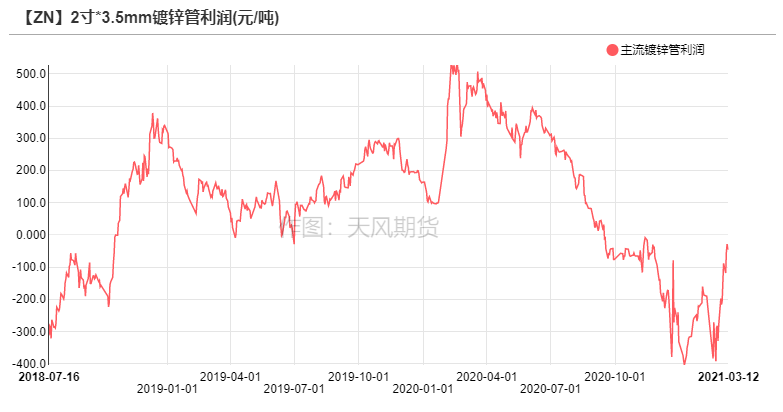

* 鍍鋅結構件方面,鍍鋅管生產利潤明顯修復,除天津和山東地區有因爲兩會環保限產的問題,以及華東地區有陰雨制約戶外開工的問題,鍍鋅結構件企業開工受到拖累,但需求後置並不影響需求總量的好轉,下遊企業多數看好後續消費,訂單及成品庫存均有增加。

資料來源:天風風雲,SMM

壓鑄鋅合金:出口訂單陸續恢復

* 分地區來看,華東地區出口訂單表現較好,海外衛浴五金、拉鏈以及電子版塊貢獻增量;

國內訂單中小五金、衛浴和拉鏈版塊較爲穩定。

華南地區下遊企業全面恢復,廣東、福建等地訂單增長較爲明顯,衛浴五金及拉鏈版塊是主要增長點;

華東地區江蘇、浙江等地訂單陸續恢復,但汽車與機動車配件版塊的訂單表現較爲一般。

整體來看,下遊企業上周剛需採買,多以消耗前期庫存爲主。

資料來源:天風風雲,SMM

氧化鋅:兩會短暫影響華北地區訂單

* 上周輪胎企業開工率再度攀升,帶動氧化鋅訂單增量。但由於兩會影響,華北地區訂單量走弱,預計本周陸續恢復。電子、醫藥以及飼料版塊訂單較爲穩定。採購端來看,由於鋅錠及鋅渣等原料價格上漲,氧化鋅企業採買意願下降。

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

國內庫存小幅增加 LME鋅庫存降幅甚微

國內庫存小幅增加 LME鋅庫存降幅甚微

* 上周LME鋅庫存下降1600噸至26.72萬噸,國內社會庫存增加4400噸至26.33萬,保稅區庫存下降100噸至5.17萬噸。

資料來源:天風風雲

平衡&展望

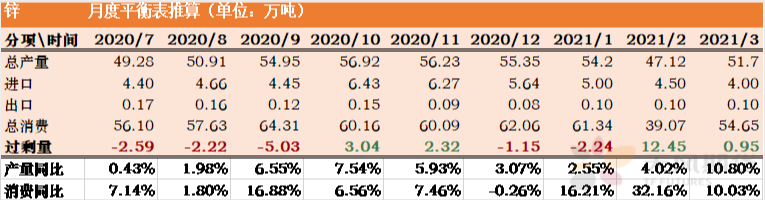

* 上周總結:上周滬鋅偏強震蕩,冶煉利潤小幅修復,但加工費仍處於低位。雖有個別煉廠由於缺礦問題主動控產,但伴隨春節期間檢修與減產的冶煉廠恢復正常生產,預計三月產量將恢復至51.7萬噸。短期來看國內礦端陸續復工,原料緊張格局將有所緩解,消費端受基建及建築項目開工帶動,出現回暖跡象,出口需求也明顯反彈,預計短期內供需雙強格局將支撐鋅價偏強震蕩。

聯系人:閆維君

從業資格證號:F3080152

聯系郵箱:yanweijun@thanf.com