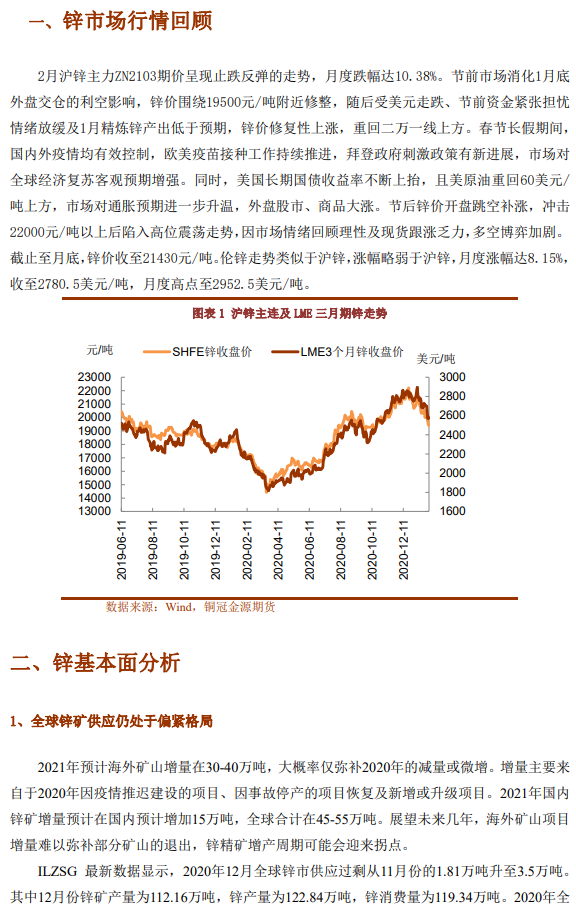

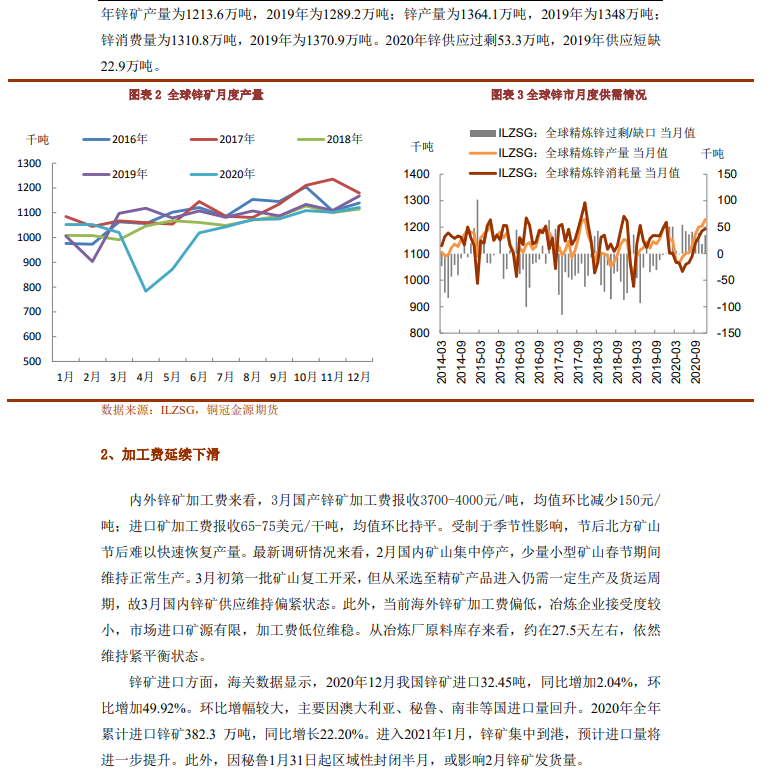

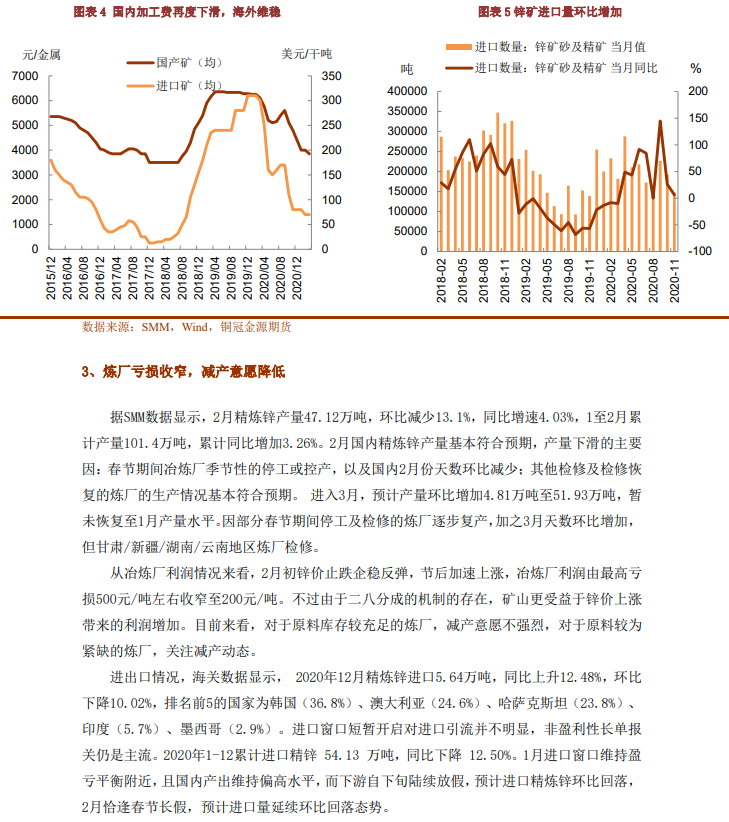

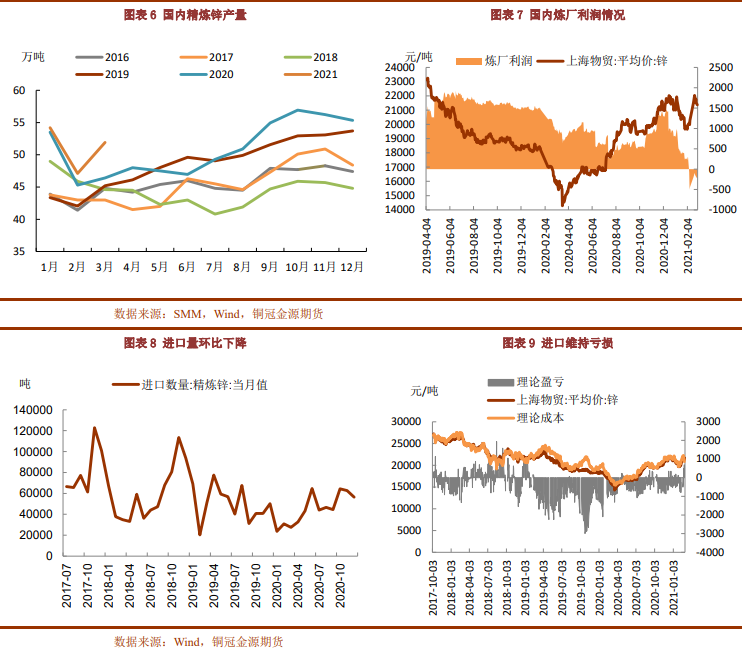

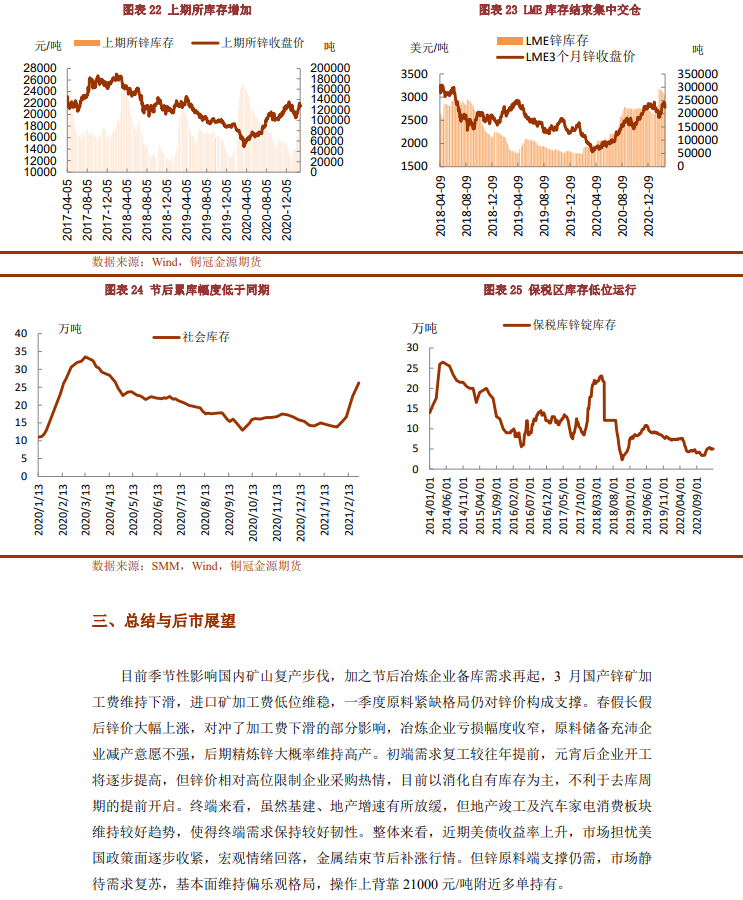

●目前季節性影響國內礦山復產步伐,加之節後冶煉企業備庫需求再起,3月國產鋅礦加工費維持下滑,進口礦加工費低位維穩,一季度原料緊缺格局仍對鋅價構成支撐。春假長假後鋅價大幅上漲,對衝了加工費下滑的部分影響,冶煉企業虧損幅度收窄,原料儲備充沛企業減產意願不強,後期精煉鋅大概率維持高產。

●初端需求復工較往年提前,元宵後企業開工將逐步提高,但鋅價相對高位限制企業採購熱情,目前以消化自有庫存爲主,不利於去庫周期的提前開啓。終端來看,雖然基建、地產增速有所放緩,但地產竣工及汽車家電消費板塊維持較好趨勢,使得終端需求保持較好韌性。整體來看,近期美債收益率上升,市場擔憂美國政策面逐步收緊,宏觀情緒回落,金屬結束節後補漲行情。但鋅原料端支撐仍需,市場靜待需求復蘇,基本面維持偏樂觀格局,操作上背靠21000元/噸附近多單持有。

風險提示:宏觀風險,需求弱於預期